この記事は約 5 分で読めます。

「電子帳簿保存法の対象となるPDFファイルの保存要件がよくわからない……」そんな声をよく耳にします。請求書や領収書など、日常的にPDFでやり取りする機会が増えている中、2024年1月からは電子帳簿保存法により、電子取引データの保存が完全義務化されました。

→ダウンロード:電子取引の電子保存制度対応チェックリスト18項

本記事では、経理担当者の方に向けて、PDFでの保存が必要な対象書類や具体的な保存要件をわかりやすく解説。これを読めば、電子帳簿保存法に準拠した適切なPDFファイル管理ができるようになり、税務調査の際も安心です。

2024年1月から適用されている電子帳簿保存法

電子帳簿保存法は、総勘定元帳・決算書・請求書などの国税関係帳簿や書類を、電子データとして保存する方法を定めた法律です。1998年の施行以来、デジタル化の進展に合わせて数度の改正が行われてきました。

従来、これらの書類は紙での保存が原則でしたが、企業の保管コストや事務負担の軽減を目的として、一定の要件を満たせば電子データでの保存が認められるようになりました。さらに、2022年の改正では経理業務の効率化や記帳水準の向上を図るため、要件が大幅に緩和されています。

特に注目すべきは、メールで受信したPDF請求書やクラウドサービスからダウンロードした領収書などの電子取引データについては、2024年1月から電子データでの保存が完全義務化されたことです。こういった電子取引で授受した書類は、改ざん防止などの要件を満たした形で電子保存する必要があります。

電子帳簿保存法の対象書類

電子帳簿保存法の対象となる書類は、大きく3つに分類されます。

電子帳簿保存法の対象書類

- 国税関係帳簿

- 国税関係書類

- 電子取引

それぞれの書類について、電子保存が必須なのか任意なのか、具体的な書類の種類と保存方法を詳しく解説していきます。

国税関係帳簿(任意)

国税関係帳簿とは、税法の規定により備え付け・保存が義務づけられている帳簿のことです。具体的には以下のような書類が該当します。

- 総勘定元帳

- 仕訳帳

- 現金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

- 売上帳

- 仕入帳など

これらの帳簿をExcelなどのソフトウェアで作成している場合は、電子帳簿保存の対象となります。一方、手書きで紙媒体に記帳している場合は、従来通り紙での保存で問題ありません。つまり、国税関係帳簿に関しては、電子データでの保存は任意となります。

国税関係書類(任意)

国税関係書類は、決算関係書類と取引関係書類の2種類に大別されます。

| 決算関係書類 | 貸借対照表、損益計算書、棚卸表財産目録、事業報告書など |

| 取引関係書類 | 見積書、契約書、請求書、領収書、小切手、納品書、送り状、注文書、見積書、入庫報告書 |

これらの書類の保存方法としては、自社で作成した書類を電子データのまま保存する「電子帳簿等保存」と、紙で受領した書類を画像データで保存する「スキャナ保存」が認められています。

ただし、紙媒体で作成・取引されたものに関しては、データ化して保存するかどうかは任意です。

電子取引(義務)

電子取引とは、EDI取引、インターネット取引、電子メール、クラウドサービスなどを通じて行われる取引のことです。具体的には以下のような書類が該当します。

- 見積書

- 契約書

- 請求書

- 領収書など

重要なポイントは、これらの書類を電子的に受け取った場合(メールの添付PDFやクラウドサービスからダウンロードしたデータなど)、電子データでの保存が義務付けられているということです。つまり、紙に印刷して保管する従来の方法は認められず、必ず電子データのまま保存する必要があります。

文書の保管期間については、以下の記事で詳しく解説していますので参考にしてください。

電子帳簿保存法におけるPDFファイルの取り扱い

ビジネスにおいて、見積書や請求書などの書類をPDFファイルでやり取りする機会が増えています。これらのPDFファイルは、電子帳簿保存法における電子取引データとして扱われます。

つまり、取引先からメールで請求書のPDFを受け取ったり、オンラインサービスからPDFの領収書をダウンロードしたりした場合は、電子取引に該当するため、電子データのまま保存することが義務付けられています。

なお、電子帳簿保存法の対象となる電子データは、PDFに限定されているわけではありません。以下のようなファイル形式も対象となります。

- PDFファイル

- JPEGファイル

- TIFFファイル

- PNGファイル

- EXCELファイル

例えば、紙の領収書をスマホのカメラで撮影してJPEGファイルとして保存する方法も、電子帳簿保存法のスキャナ保存の要件を満たせば認められています。ただし、Excelなど改変が容易なファイル形式での保存は、安全性の観点から避けることをおすすめします。

電子帳簿保存法によるPDF保存の方法

電子帳簿保存法では、PDFなどの電子データを保存する方法として、以下の3つの区分が定められています。

- 電子取引のデータ保存(義務)

- 電子帳簿等保存(任意)

- スキャナ保存(任意)

それぞれの保存方法には、真実性の確保や可視性の確保といった要件が定められているため、保存するデータが要件を満たしているか確認する必要があります。

電子取引のデータ保存(義務)の方法と要件

電子取引のデータ保存とは、取引関連書類をPDFなどの電子データでやり取りした際の保存方法です。2024年1月からは、こうした電子取引データの保存が完全義務化されています。

取引先からExcelやWordファイルで受け取った場合でも、自社でPDFに変換して保存することが認められています。これは、ExcelやWordは簡単に内容を書き換えられてしまうためです。電子帳簿保存法では、やり取りしたデータの訂正・削除を防止する措置が求められているからです。

保存の要件としては、大きく「真実性の確保」(改ざん防止)と「可視性の確保」(検索性、閲覧性の確保)が求められています。

| 真実性の確保 | 1.タイムスタンプを付けたうえで取引する | |

| 2.取引を行った後に速やかにタイムスタンプを付ける | ||

| 3.訂正や削除が確認できるシステム、もしくは訂正や削除ができないシステムの使用 | ||

| 4.訂正や削除の防止に関する事務処理規定を定め、それに沿った運用を行う | ||

| 可視性の確保 | システム概要書や基本設計書など、電子システムの仕組みを説明する文書を保管しておく | |

| 保存したデータをいつでも閲覧・印刷できるよう、パソコン、ソフトウェア、ディスプレイ、プリンタとその操作マニュアルを用意し、画面表示や印刷時に内容が見やすく表示されるよう整えておく | ||

| いつでも検索できるようにしておく | 1.「取引年月日」「取引先」「取引金額」の3項目 | |

| 2.「取引年月日」または「取引金額」の範囲指定 | ||

| 3.複数の記録項目の組み合わせ | ||

真実性の確保は、上記の4つの要件のうち1つを満たすことで認められますが、可視性については、すべての要件を満たさなければなりません。

電子帳簿等保存(任意)の方法と要件

電子帳簿等保存は、自社で一貫して電子的に作成した帳簿や書類を、電子データのまま保存する方法です。会計ソフトで作成した仕訳帳や総勘定元帳、決算書類などが対象となります。

この保存方法は任意であり、紙での保存も認められています。ただし、電子データで保存する場合は、データの訂正・削除履歴を残すなどの「真実性の確保」と、検索機能の実装などの「可視性の確保」が必要です。

| 要件 | 国税関係帳簿 | 国税関係書類 | |||

| 優良帳簿 | その他帳簿 | ||||

| 真実性の確保 | 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使⽤すること | ◯ | |||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使⽤すること | ◯ | ||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ◯ | ||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ◯ | ◯ | ◯ | ||

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ◯ | ◯ | ◯ | ||

| 可視性の確保 | いつでも検索できるようにしておく | ①取引年⽉日、取引金額、取引先により検索できること | ◯ | ※3 | |

| ②日付又は金額の範囲指定により検索できること | ◯※1 | ※3 | |||

| ③2以上の任意の記録項目を組み合わせた条件により検索できること | ◯※1 | ||||

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ※1 | ◯※2 | ◯※3 | ||

※1 検索要件①~③について、ダウンロードの求めに応じることができるようにしている場合には、②③の要件が不要。

※2 「優良」欄の要件を全て満たしているときは不要。

※3 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロードの求めに応じることができるようにしておくことの要件が不要。

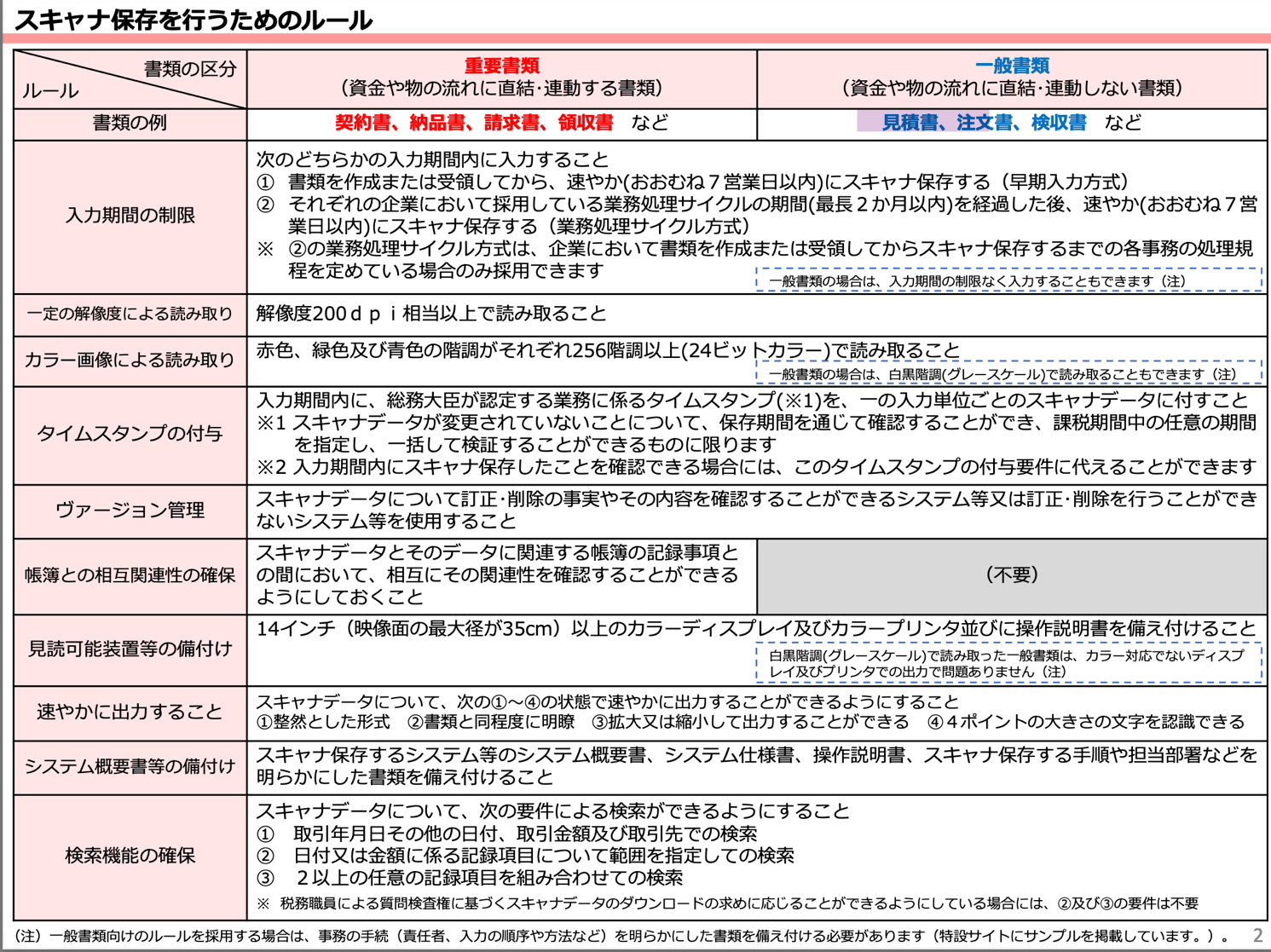

スキャナ保存(任意)の方法と要件

スキャナ保存は、取引先から受け取った紙の請求書や領収書などをスキャナやスマートフォンで読み取り、画像データとして保存する方法です。紙の原本を破棄できる点が特徴です。

この保存方法も任意ですが、スキャンしたデータを原本として扱うため、以下の要件を満たす必要があります(一部抜粋)。

- 解像度200dpi以上のカラー画像であること

- タイムスタンプの付与または改ざん防止のための措置を講じること

- 取引日付や金額などで検索できる機能を確保すること

詳細は以下の図を確認ください。

まとめ

2024年1月からの電子帳簿保存法完全施行により、PDFなどの電子取引データの適切な保存が不可欠となっています。国税関係書類の電子保存には、真実性と可視性の確保が求められますが、対象書類や保存要件を正しく理解することで、効率的な文書管理が可能です。電子データでの一元管理により、保管コストの削減や検索性の向上が実現でき、事務作業の効率化と税務調査への迅速な対応が可能となります。

TOKIUM電子帳簿保存は、2024年1月からの電子取引データ保存の完全義務化をサポートする文書管理システムです。JIIMA認証取得済みで、電子帳簿保存法の要件に準拠した安心のクラウドサービスを提供。請求書や領収書の受領から電子化、保管に至るまでをワンストップで代行することで、経理担当者の負担を大幅に軽減します。法改正対応と業務効率化を両立させたい企業の強力なパートナーとして機能します。

以下の記事で、電子帳簿保存法対応のためのシステム選定について詳しく解説していますので参考にしてください。