この記事は約 8 分で読めます。

ビジネスにおいて、機械設備や車両、オフィス機器など、事業に必要な資産を導入する手段としてリース契約は広く活用されています。初期費用を抑えられ、コスト管理がしやすいといったメリットがある一方で、契約期間や解約条件など、注意すべき点も少なくありません。近年では、リース会計基準の改正により、その会計処理も大きく変わろうとしています。

本稿では、リース契約書の基礎知識から、契約の種類、主要な条項、そして新リース会計基準による影響までを網羅的に解説します。リース契約を検討している方、あるいはリース契約に関わる業務に携わっている方にとって、本稿が契約内容の理解を深め、より適切な意思決定をするための一助となれば幸いです。

リース契約書の基礎知識 仕組みと種類

リース契約書の核心を理解するには、まずリースの仕組みと種類を俯瞰することが欠かせません。資金調達手段としての位置付け、契約当事者の役割、ファイナンスリースとオペレーティングリースの違いなど、全体像を把握することで、後続の条項や会計処理への理解が格段に深まります。このセクションでは、リースが企業にもたらす資金面のメリットと同時に潜在リスクも提示し、読者が自社に最適な策を描けるよう基礎を築きます。

リース契約とは?その定義と当事者

リース契約とは、ある特定の物件について、その物件の所有者である貸手(リース会社)が、借手(ユーザー)に対して、合意された期間にわたりその物件を使用収益する権利を与え、借手はそれに対して合意された使用料(リース料)を貸手に支払う取引を指します 。

これは、ユーザーが必要とする機械設備などを直接購入するのではなく、リース会社が代わりに購入し、ユーザーはリース会社に毎月一定のリース料金を支払うことで、その機械設備を利用するという仕組みの契約形態です 。

リース契約には、通常、借手(ユーザー)、貸手(リース会社)、そして物件の供給者(販売業者または製造業者)の三者が関わります 。ユーザーは実際に物件を使用する主体であり、リース会社は物件の購入資金を提供し、法的な所有権を持つ主体です 。

そして、供給者はリース会社に対して物件を販売する役割を担います 。法律上、リース契約は賃貸借契約の一種として扱われます 。この法的分類は、契約の解釈や適用される法律に影響を与える可能性があります。

リース契約の種類 ファイナンスリースとオペレーティングリース

リース契約は、その性質や会計処理の違いから、大きくファイナンスリースとオペレーティングリースの二つに分類されます 。

ファイナンスリースは、リース期間中に契約を解除することが原則としてできず(解約不能)、かつ、借手がリース物件の取得価額や関連する費用をほぼ全額リース料として支払う(フルペイアウト)リース取引です 。これは、実質的に借手がその物件を購入した場合と経済的な効果がほとんど変わらない取引と見なされます 。

旧会計基準においては、ファイナンスリースはさらに、リース期間終了後にリース物件の所有権が借手に移転する「所有権移転ファイナンス・リース」と、所有権が移転しない「所有権移転外ファイナンス・リース」に分類されていました 。解約が原則として認められないという特徴から、リース会社は契約期間中に投資資金を回収することを前提としており、借手にとっては長期的な利用を前提とした契約となります。

一方、オペレーティングリースは、ファイナンスリースの要件を満たさないリース取引を指します 。一般的に、オペレーティングリースは中途解約が可能であり、リース期間満了後もリース物件に経済的な価値が残っていることが想定されています。

リース会社は、リース期間満了後の物件の再リースや売却によって残存価値を回収することを期待しており、借手が支払うリース料は物件の全価値を償却するものではありません 。旧会計基準では、オペレーティングリースは賃貸借処理として扱われ、借手の貸借対照表にはリース資産・負債は計上されませんでした。

| 比較項目 | ファイナンスリース | オペレーティングリース |

| 解約可能性 | 原則として不可 | 条件付きで可能な場合が多い |

| 所有権 | リース期間終了時に移転する場合としない場合がある | リース会社に帰属 |

| 会計処理(旧基準) | 原則として売買処理に準じる(資産・負債を計上) | 賃貸借処理(リース料を費用として処理) |

| リース期間 | 法定耐用年数の70%以上が目安 | 比較的短い期間で設定されることが多い |

| 残存価値 | リース期間終了時に通常は残らない(所有権移転外の場合でも) | リース期間満了時に残存価値があることを前提とする |

| 中途解約時の違約金 | 高額になることが多い | ファイナンスリースに準じる場合や、比較的低額で済む場合がある |

新リース会計基準によるリース契約の変更点と影響

新リース会計基準は、従来オフバランスだったリース取引を貸借対照表に映し出し、財務指標と経営判断を大きく変えます。本節では改正背景と要点を整理し、ファイナンス・オペレーティング双方に必要な会計処理の変更、社内体制整備、開示戦略を概観します。契約書の記載が今後の資金調達コストや信用力に直結するため、最新ルールを踏まえた対応が不可欠です。本章では、読者がぜひ速やかに準備を進められるよう実務的示唆を提示します。

新リース会計基準(IFRS第16号)の概要と改正の背景

近年、国際会計基準審議会(IASB)が公表したIFRS第16号「リース」に沿う形で、日本のリース会計基準も大幅な改正が行われました 。この新しいリース会計基準は、企業の財務諸表の透明性を高めることを主な目的としており、ほとんど全てのリース取引を貸借対照表に認識することが求められるようになりました 。

これにより、これまでオフバランス処理が認められていたオペレーティングリースについても、原則として資産と負債を計上する必要があります 。

この改正は、リース取引の実態をより適切に財務諸表に反映させることを目指したものです 。新しい基準は、上場企業などに対して、2027年4月1日以降に開始する事業年度から強制適用される予定ですが、早期適用も可能です 。

旧基準では、ファイナンスリースとオペレーティングリースで会計処理が大きく異なっていましたが、新基準では借手側の会計処理において、この区分はほぼ解消されます 。

旧基準と新基準における会計処理の具体的な違い

旧会計基準の下では、オペレーティングリースは原則として賃貸借処理が行われ、リース料は費用として損益計算書に計上されるのみで、貸借対照表には資産や負債は認識されませんでした 。

一方、新会計基準では、短期リース(リース期間が12ヶ月以内)や少額のリース取引(リース料総額が300万円以下または新品時の資産価値が5,000米ドル以下のリース契約)といった例外を除き、ほとんど全てのリース取引について、「使用権資産」と「リース負債」を貸借対照表に認識する必要があります 。

オペレーティングリースの取り扱いの変化

特に影響が大きいのは、これまでオフバランス処理されていたオペレーティングリースの扱いです。旧基準では、オペレーティングリースの支払リース料は、支払期日に費用として処理されていました 。

しかし、新基準の下では、オペレーティングリース(短期リースと少額リースを除く)についても、使用権資産とリース負債を計上し、使用権資産はリース期間にわたり減価償却され、リース負債には利息費用が認識されることになります 。

この変更により、これまで費用として一括計上されていたリース料が、減価償却費と支払利息という異なる性質の費用として認識されることになり、損益計算書の表示にも影響が出ます 。具体的には、リース期間の初期において支払利息の割合が高くなるため、費用計上のタイミングが前倒しになる傾向があります.

リース資産・負債の計上と評価

新リース会計基準におけるリース負債は、リース開始日において将来支払われるリース料の現在価値で測定されます 。この現在価値を計算するためには、適切な割引率を適用する必要があります。

一方、使用権資産は、原則としてリース負債の金額に、借手が負担した初期直接コストを加算し、受け取ったリースインセンティブを減額した金額で測定されます 。リース開始後、使用権資産はリース期間にわたり減価償却され、リース負債は利息法を用いて各期に利息費用が配分されます 。

この評価プロセスには、将来のリース料の見積もりや割引率の決定など、一定の判断が必要となるため、企業の経理担当者にとっては新たな専門知識が求められます。

リース契約書の記載や企業の会計処理への影響

新リース会計基準の適用は、リース契約書そのものの記載内容を大きく変えるものではありませんが、企業がリース契約をどのように識別し、会計処理を行うかに大きな影響を与えます 。企業は、名称にとらわれず、実質的に資産の使用権を得ている契約かどうかを判断する必要があります。

例えば、不動産の賃貸借契約や、特定の設備を継続的に利用する契約などは、契約書に「リース」という文言が含まれていなくても、新基準のリースに該当する可能性があります 。また、リース期間の決定にあたっては、契約書に記載された解約不能期間だけでなく、延長オプションや解約オプションの行使が合理的に確実である期間も考慮に入れる必要があります。

これにより、これまで契約期間として単純に捉えられていた期間が、より詳細な検討を要するようになる可能性があります 。新基準への対応のため、企業は既存の全ての契約を見直し、リースに該当するものを洗い出すとともに、リース期間やリース料などの情報を正確に把握し、適切な会計システムを導入または改修する必要が生じるでしょう。

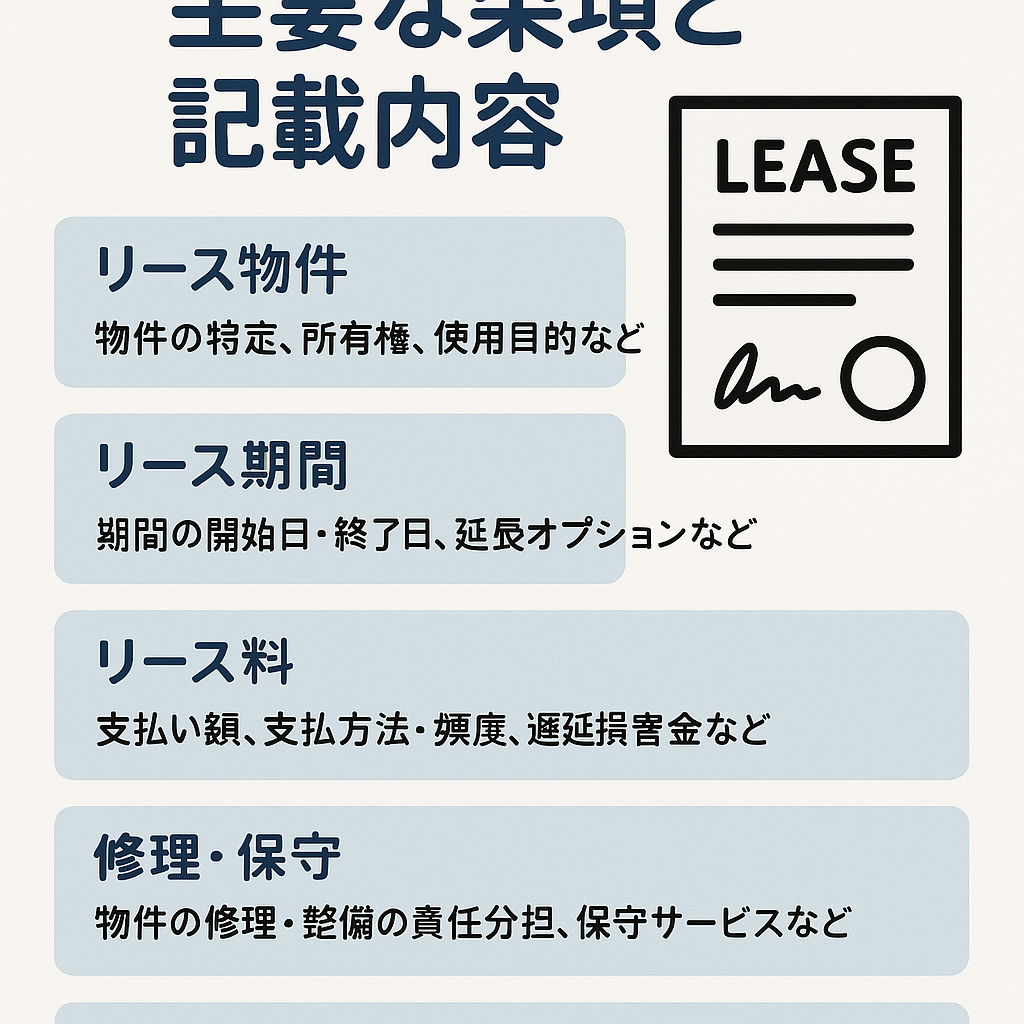

リース契約書の主要な条項と記載内容

リース契約書には、物件の特定からリース料、保険、解約条件に至るまで、運用期間中の権利義務を左右する条項が網羅されています。本節では、実務で見落とされがちなポイントを中心に、各条項が企業のキャッシュフロー、リスク管理、コンプライアンス体制に与える影響を整理。条文例と合わせて理解することで、交渉の優先順位や修正提案の根拠を明確にし、法務・経理双方が納得できる契約書作成を支援します。

契約の目的と対象物件の特定

契約の目的の条項では、本契約が特定の物件のリースに関するものであることを明確に記載します 。対象物件の特定の条項では、リースされる物件を特定するために、その名称、型番、製造番号、数量、設置場所などを詳細に記載します 。これにより、契約の対象となる物件が明確になり、後の紛争を防ぐことができます。

リース期間と契約期間

リース期間の条項では、リースが開始される日と終了する日を明確に記載します 。また、契約期間満了後の更新に関する取り決めや、原則としてファイナンスリースでは中途解約ができない旨も明記されることが一般的です 。

リース料、支払条件、遅延損害金

リース料の条項では、月々のリース料の金額や、支払いの頻度(通常は月払い)、支払期日などを具体的に記載します。支払条件の条項では、振込先の口座情報など、支払い方法に関する詳細を定めます。また、リース料の支払いが遅れた場合の遅延損害金に関する条項も含まれることがあります。

物件の引渡し、検収、使用、保管

物件の引渡しの条項では、リース会社がユーザーに物件を引き渡す方法や時期を定めます。検収の条項では、ユーザーが物件を受け取った後、品質や数量などを確認する期間や方法を定めます。使用の条項では、リース物件の使用目的や使用場所などを制限することがあります 。保管の条項では、ユーザーがリース物件を善良な管理者の注意をもって保管する義務を定めることが一般的です。

所有権、担保権、譲渡禁止

所有権の条項では、リース期間中はもちろん、期間満了後もリース物件の所有権はリース会社に留保される旨を明確に記載します 。担保権の条項では、ユーザーがリース物件を担保に供したり、第三者に譲渡したりすることを禁止します 。

保険、維持管理、修繕義務

保険の条項では、リース物件にかける保険の種類や保険料の負担者などを定めます 。維持管理の条項では、リース物件の日常的なメンテナンスの責任者を定めます。修繕義務の条項では、リース物件が故障した場合の修理費用や責任の所在を定めます。一般的に、リース物件の維持管理や修繕の義務はユーザーが負うことが多いです 。

禁止事項と契約違反時の措置

禁止事項の条項では、ユーザーがリース物件に対して行ってはならない行為を具体的に列挙します(例:転貸、改造、移動など) 。契約違反時の措置の条項では、ユーザーが契約に違反した場合に、リース会社が契約を解除したり、損害賠償を請求したりすることができる旨を定めます 。

契約の解除、解約、終了

契約の解除の条項では、リース会社がユーザーの債務不履行や信用不安などの理由により、契約を解除できる条件を定めます 。解約の条項では、原則としてファイナンスリースは中途解約ができない旨を再確認します 。契約の終了の条項では、リース期間満了時の物件の返還方法などを定めます 。

危険負担と免責事項

危険負担の条項では、リース物件が滅失・毀損した場合の危険をどちらの当事者が負担するかを定めます。一般的に、ユーザーが危険を負担することが多いです 。免責事項の条項では、リース会社の責任を免除する事項を定めます(例:物件の瑕疵、使用による損害など) 。

契約の更新と再リース

契約の更新の条項では、リース期間満了時に契約を更新する場合の手続きや条件を定めます 4。再リースの条項では、リース期間満了後に、改めて同じ物件についてリース契約を締結する場合の条件などを定めます 。

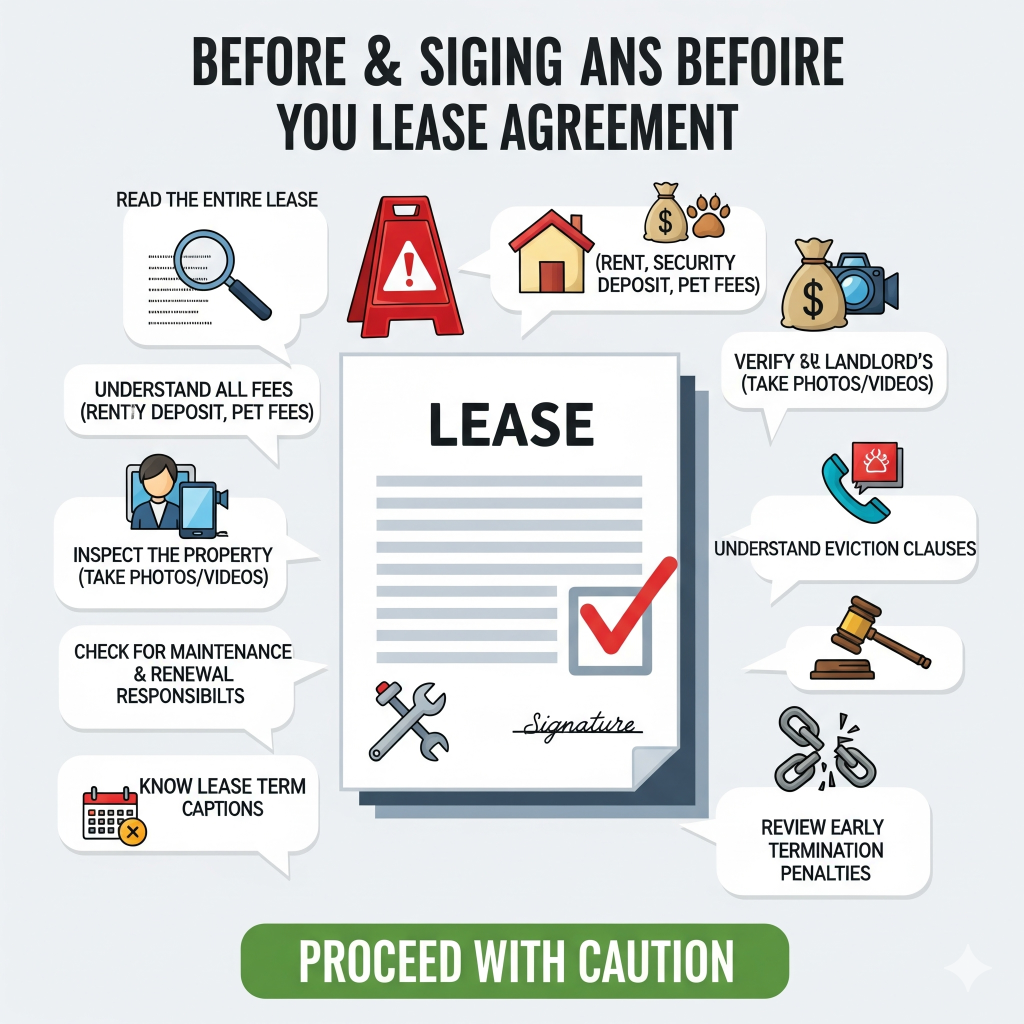

リース契約締結前に確認すべき重要なポイントと注意点

契約締結の段階で見落とした一点が後々のコストやリスクを雪だるま式に膨らませます。本節では、リース期間の柔軟性、違約金、保守費用、総支払額、自動更新条項など、署名前に必ず精査すべき論点を網羅します。

さらに、社内決裁フローや稟議資料で示すべき指標も示し、立場の異なる経営陣・現場双方が同じリスク認識を共有できるよう手順を整理します。慎重な確認が投資回収を確実にします。そのうえで代替案比較や交渉戦略提示します。

契約内容の確認と理解

契約書に記載されている全ての条項を注意深く読み、不明な点があればリース会社に必ず確認しましょう。特に、リース期間、リース料、支払条件、中途解約の可否、物件の保守・管理に関する責任、契約違反時の措置などはしっかりと理解しておく必要があります 。

中途解約の条件と違約金

ファイナンスリースは原則として中途解約ができません。もし、やむを得ない理由で中途解約が認められる場合でも、高額な違約金が発生することが一般的です。中途解約に関する条件や違約金の金額については、契約締結前に必ず確認しておきましょう。

保守・管理体制と費用負担

リース期間中の物件の保守・管理は、一般的にユーザーの責任で行われます。保守契約が別途必要な場合や、修理費用をどちらが負担するのかなど、費用負担についても明確に確認しておくことが重要です 9。

リース料率と総支払額の確認

月々のリース料だけでなく、リース期間全体の総支払額を確認することも大切です 。リース料率が適正かどうかを複数のリース会社から見積もりを取り、比較検討することをおすすめします 。

自動更新条項と契約期間

リース契約には、契約期間満了時に自動的に契約が更新される条項が含まれている場合があります。自動更新の条件や、更新を希望しない場合の手続きについても確認しておきましょう。

リース契約とその他の契約形態との違い

リース・レンタル・割賦販売は似て非なる契約形態であり、資産の所有権移転タイミングや会計処理、税務、保守責任が大きく異なります。ここでは各形態の本質的な構造差、コスト計算の方法、資金繰りやバランスシートへのインパクトを比較し、自社の投資目的に最も適したスキーム選択を支援。選択を誤らないための判断フレームも提示し、長期的な事業戦略と整合を取る視点を養います。それにより競合優位を築く指針が得られます。

リース契約と賃貸借契約(レンタル)

リース契約もレンタル契約も、他人の物を借りて使用するという点では共通していますが、リース契約は比較的長期の契約であるのに対し、レンタル契約は短期での利用を想定していることが多いです。

また、リース契約では、ユーザーが希望する物件をリース会社が購入して貸与するのに対し、レンタル契約では、レンタル会社が既に所有している物件の中から選んで借りるという違いがあります。

さらに、リース契約では、物件の保守・管理の責任は原則としてユーザーが負いますが、レンタル契約ではレンタル会社が負うのが一般的です。

リース契約と割賦販売契約

割賦販売契約は、商品の代金を分割で支払う契約であり、代金を全て支払うと所有権が買主に移転します 。一方、リース契約では、リース期間が満了しても、原則として物件の所有権はリース会社に留保されます 。

旧会計基準では、リース契約(特にファイナンスリース)は実質的に購入に近い取引として扱われましたが、法的な所有権は移転しない点が割賦販売契約との大きな違いです。新リース会計基準では、会計処理はより購入に近いものとなりますが、所有権の所在は依然としてリース契約の重要な特徴です。

リース契約書の作成と管理における注意点

契約書は締結した瞬間から法的リスクを管理するライフサイクル文書となります。本節では条項設計時に欠かせないドラフティングの観点に加え、電子契約導入時の印紙税・証拠力、更新・保管ルールと改ざん防止、検索性向上のシステム化までを解説します。

適切な作成と管理体制を整えることで監査対応を円滑にし、契約関連コストを最小化しながら内部統制を強化できます。さらに担当者異動時でも情報伝達が途切れない体制づくりを促します。

契約書作成のポイント

リース契約書を作成する際には、契約の目的、リース期間、リース料、支払条件、物件の引渡し、使用、保管、所有権、禁止事項、契約解除の条件など、必要な条項を漏れなく明確に記載することが重要です 。複雑な契約や高額な物件に関する契約の場合は、専門家(弁護士など)に相談することをおすすめします 。

電子契約と書面契約

近年では、リース契約においても電子契約が利用されるケースが増えています 。電子契約は、印紙税が不要となる場合があるなどのメリットがありますが 、法的な有効性や証拠力について確認しておく必要があります。

契約書の保管と管理

締結したリース契約書は、契約期間中はもちろん、契約終了後も一定期間(例えば7年間 )保管しておく必要があります。契約内容を容易に確認できるよう、適切に管理することが重要です 。

まとめ

リース契約は、企業が事業に必要な資産を効率的に導入するための有効な手段の一つです。初期費用を抑え、コストを平準化できるといったメリットは依然として魅力的です。しかし、新リース会計基準の導入により、リース取引の会計処理は大きく変化し、企業の財務状況に与える影響も無視できません。

リース契約を検討する際には、契約内容の詳細を十分に理解することはもちろん、新会計基準の内容を踏まえ、自社の財務戦略や経営状況に与える影響を慎重に評価する必要があります。リース契約のメリットとリスクを正しく理解し、適切な契約を結ぶことが、企業の持続的な成長に繋がるでしょう。