この記事は約 9 分で読めます。

一括償却資産とは、主に10万円以上20万円未満の固定資産を3年間で均等に償却できる方法です。よく似た制度に、中小企業等が30万円未満の資産を取得した年度に全額損金算入できる少額減価償却資産があるため、「どちらを選ぶべきか」「仕訳はどうするのか」「償却資産税はかかるのか」で迷う方も多いのではないでしょうか。

この記事では、一括償却資産と少額減価償却資産の違いを整理したうえで、10万円・20万円・30万円の判定基準、仕訳の考え方、償却資産税との関係、選び方のポイントまでわかりやすく解説します。固定資産の処理で迷ったときに、実務でそのまま判断しやすい形で確認できるようにまとめました。

一括償却資産についてまず知っておきたいQ&A

一括償却資産は、少額減価償却資産や通常の減価償却と似ているため、違いがわかりにくい制度です。まずは、実務で特に迷いやすいポイントをQ&A形式で先に整理しておきましょう。

Q1. 一括償却資産とは何ですか?

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産について、個別に耐用年数で償却するのではなく、3年間で均等に損金算入する方法です。パソコンや備品など、比較的少額の固定資産を購入したときに使われることが多く、経理処理を簡素化しやすい点が特徴です。

Q2. 少額減価償却資産とは何が違うのですか?

少額減価償却資産は、中小企業者等が30万円未満の資産を、その事業年度に全額損金算入できる特例です。一方、一括償却資産は10万円以上20万円未満の資産を3年間で均等償却する制度です。つまり、両者は対象金額、損金算入のタイミング、適用できる法人の範囲が異なります。

Q3. 10万円・20万円・30万円の基準はどう考えればよいですか?

固定資産の処理は、まず取得価額で考えると整理しやすくなります。10万円未満であれば、通常はその年の費用にしやすく、10万円以上20万円未満であれば一括償却資産を選べます。さらに、中小企業者等であれば30万円未満の資産について、少額減価償却資産の特例が使える場合があります。30万円以上は、通常の減価償却で処理するのが基本です。

Q4. 一括償却資産は節税になりますか?

一括償却資産は、取得年度に全額を費用化する制度ではないため、少額減価償却資産のように当期の利益を大きく圧縮する効果は限定的です。ただし、3年間で均等に処理できるため、耐用年数ごとの個別管理より実務負担を抑えやすく、処理のわかりやすさというメリットがあります。節税効果を優先するのか、経理のわかりやすさを優先するのかで向き不向きが分かれます。

Q5. 一括償却資産にすると償却資産税はかかりますか?

一括償却資産は、償却資産税の課税対象外として扱われます。一方で、少額減価償却資産の特例を使って損金算入した資産は、償却資産税では申告対象になる場合があるため、法人税・所得税の処理と地方税の扱いを分けて考えることが大切です。ここは実務上の見落としが起きやすいポイントです。

Q6. どちらを選べばよいですか?

当期でできるだけ費用化したい場合は、少額減価償却資産の特例が向いています。反対に、年間300万円の上限を気にせず、処理をシンプルに進めたい場合は、一括償却資産が選択肢になります。どちらがよいかは、会社の規模、利益状況、対象資産の金額、償却資産税への影響まで含めて判断するのが基本です。

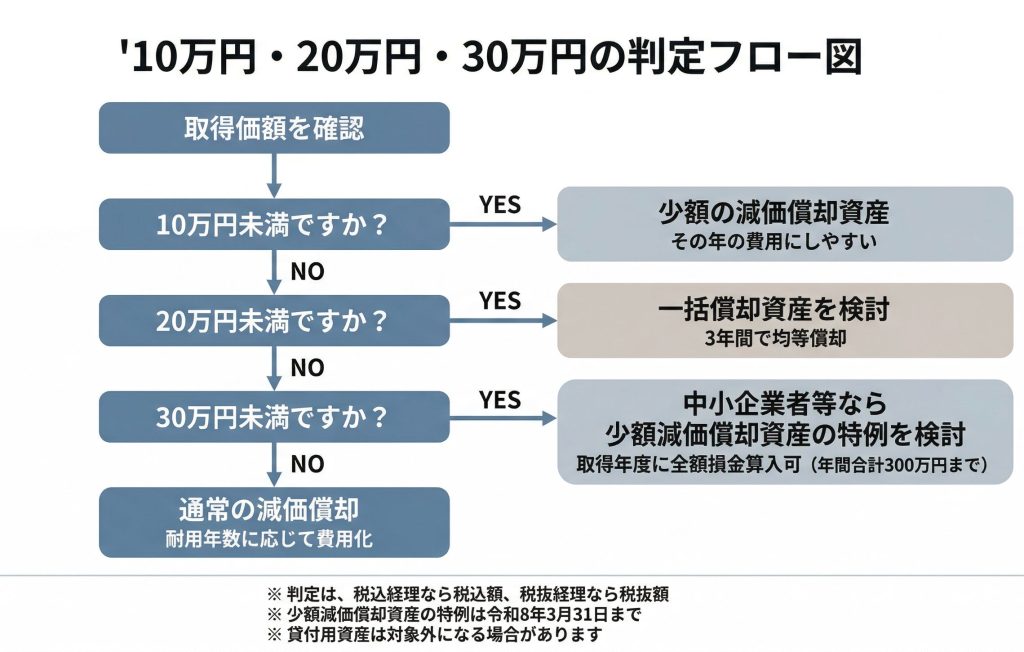

一括償却資産とは?まずは10万円・20万円・30万円の基準を整理

固定資産の処理は、制度名から考えるよりも、まず取得価額の区分で整理すると判断しやすくなります。以下の早見表で、自社の資産がどの処理に当てはまるかを先に確認しておきましょう。

| 取得価額の目安 | 主な処理方法 | 費用化の考え方 | 償却資産税 |

|---|---|---|---|

| 10万円未満 | 少額の減価償却資産として処理 | 事業の用に供した事業年度に全額費用計上しやすい | その年に費用計上したものは、通常は申告対象外 |

| 10万円以上20万円未満 | 一括償却資産を選択可 ※中小企業者等は少額減価償却資産の特例も検討可 | 一括償却資産を選ぶ場合は3年間で均等償却 | 一括償却資産を選んだ場合は申告対象外 |

| 20万円以上30万円未満 | 中小企業者等なら少額減価償却資産の特例を検討 対象外の場合は通常の減価償却 | 特例を使う場合は事業年度で全額損金算入可 ※年間合計300万円まで | 少額減価償却資産の特例を使う場合は申告対象 |

| 30万円以上 | 通常の減価償却 | 耐用年数に応じて按分して費用化 | 原則として申告対象 |

※ 少額減価償却資産の特例は、令和8年3月31日までに取得等して事業の用に供した資産が対象です。

※ 令和4年4月1日以後に取得した資産のうち、貸付けの用に供したもの(主要な事業として行うものを除きます。)は、一括償却資産や少額減価償却資産の対象外です。

※ 取得価額の判定は、税込経理方式なら税込額、税抜経理方式なら税抜額で行います。

一括償却資産か、少額減価償却資産か、それとも通常の減価償却かは、まず取得価額で整理すると判断しやすくなります。以下のフロー図で、自社の資産がどの処理に当てはまるかを先に確認しておきましょう。

一括償却資産と少額減価償却資産の違い

一括償却資産と少額減価償却資産は、どちらも少額の固定資産を処理するときに使われる制度ですが、対象金額、費用化のタイミング、使える会社、償却資産税の扱いが異なります。見た目は似ていても、選ぶ制度によって当期の利益や申告実務への影響が変わるため、違いを整理してから判断することが大切です。

一括償却資産と少額減価償却資産の違いを一覧で確認したい方は、以下の比較表をご覧ください。

表:一括償却資産・少額減価償却資産・通常の減価償却の違い比較

| 処理区分 | 主な対象金額 | 費用化のタイミング | 上限・対象者 | 償却資産税の扱い |

|---|---|---|---|---|

| 一括償却資産 | 10万円以上20万円未満が中心 ※制度上は20万円未満 | 3年間で均等償却 | 年間300万円上限なし | 申告対象外 |

| 少額減価償却資産の特例 | 30万円未満 | 取得年度に全額損金算入 | 中小企業者等が対象 年間合計300万円まで | 申告対象 |

| 通常の減価償却 | 30万円以上が中心 ※特例を使わない場合も含む | 耐用年数に応じて按分 | 資産区分ごとの耐用年数で処理 | 対象資産なら申告対象 |

※ 少額減価償却資産の特例は、中小企業者等が取得価額30万円未満の資産について適用でき、年間合計300万円までが限度です。

※ 少額減価償却資産の特例は、令和8年3月31日までに取得等して事業の用に供した資産が対象です。

※ 令和4年4月1日以後に取得した資産のうち、貸付けの用に供したもの(主要な事業として行うものを除きます。)は対象外になる場合があります。

※ 取得価額の判定は、税込経理方式なら税込額、税抜経理方式なら税抜額で行います。

対象金額の違い

一括償却資産は、取得価額が20万円未満の減価償却資産について選べる制度です。ただし、実務では10万円未満であればその年の費用にしやすいため、実際に一括償却資産として検討する場面は10万円以上20万円未満が中心になります。これに対して少額減価償却資産は、中小企業者等が取得価額30万円未満の資産について使える特例です。

損金算入のタイミングの違い

一括償却資産は、対象資産の取得価額を3年間で均等に損金算入する制度です。これに対して少額減価償却資産は、要件を満たせば事業の用に供した事業年度に取得価額の全額を損金算入できます。つまり、当期の利益をできるだけ圧縮したいのか、それとも数年に分けて安定的に処理したいのかで向き不向きが分かれます。

適用できる法人の違い

一括償却資産は、20万円未満の減価償却資産について選択する一般的な処理方法ですが、少額減価償却資産は青色申告書を提出する中小企業者等に限られます。したがって、30万円未満の資産であっても、会社の規模や要件によっては少額減価償却資産の特例が使えないことがあります。

年間上限の違い

少額減価償却資産には、その事業年度における取得価額の合計額300万円までという上限があります。これに対し、一括償却資産は同じような年間300万円上限が置かれていない処理です。30万円未満の資産が多い年度では、少額減価償却資産だけで処理しきれない分をどう扱うかも、実務上の判断ポイントになります。

償却資産税の扱いの違い

償却資産税の扱いは、両制度の差が出やすいポイントです。10万円未満で一時に損金算入した資産と、20万円未満で3年間の一括償却をした資産は、固定資産税(償却資産)の申告対象から除外されます。一方で、中小企業等の少額減価償却資産の特例を適用して損金算入した資産は申告対象です。法人税だけでなく、地方税まで含めて比較することが重要です。

償却資産税の申告対象になるかどうかは、法人税の処理だけを見ていると見落としやすいポイントです。一括償却資産と償却資産税の関係を詳しく確認したい方は、併せてご覧ください。

一括償却資産とは

一括償却資産は、少額な固定資産を個別の耐用年数で管理する代わりに、3年間でまとめて処理できる制度です。対象となる金額帯は限られますが、実務ではパソコンや備品などの処理で使われることが多く、少額減価償却資産とあわせて比較されやすい制度です。

一括償却資産の要件

取得価額20万円未満の減価償却資産について、一括償却資産の損金算入規定を選択できます。ただし、すでに10万円未満の少額な減価償却資産としてその年の費用にできるものもあるため、実務では10万円以上20万円未満の資産をどう処理するかという場面で使われることが多い制度です。なお、令和4年4月1日以後に取得した貸付用資産(主要な事業として行うものを除く)は対象外です。

3年間で均等償却する仕組み

一括償却資産を選ぶと、通常の耐用年数による減価償却ではなく、使用した年以後3年間の各年において、取得価額の合計額の3分の1ずつを必要経費または損金にしていきます。耐用年数表を細かく確認しなくても処理しやすいため、少額の固定資産がまとまって発生する会社では、実務負担を抑えやすい制度です。

一括償却資産のメリット

一括償却資産のメリットは、処理がわかりやすいことと、償却資産税の申告対象外になりやすいことです。特に、10万円以上20万円未満の資産が複数ある会社では、耐用年数ごとに個別管理するよりも、3年間均等で処理した方が経理の見通しを立てやすくなります。また、償却資産税まで含めて考えると、少額減価償却資産の特例より有利に感じるケースもあります。

一括償却資産を選ぶときの注意点

一括償却資産は便利な制度ですが、取得年度に全額費用化できるわけではありません。当期の利益を大きく下げたい年度では、少額減価償却資産の特例の方が向いていることがあります。また、法人税の申告では、一括償却資産の損金算入に関する明細書の作成が前提になります。制度の選択は、節税額だけでなく、申告実務や償却資産税まで含めて判断するのが安全です。

少額減価償却資産とは

少額減価償却資産は、中小企業者等が30万円未満の資産を取得したときに、一定の要件のもとでその年度に全額損金算入できる特例です。一括償却資産よりも当期の費用化効果が大きいため、利益が出ている年度には特に検討されやすい制度です。

少額減価償却資産の要件

少額減価償却資産の特例は、取得価額30万円未満の減価償却資産を、令和8年3月31日までに取得等して事業の用に供した場合に適用できます。適用を受けるには、その事業年度で損金経理を行い、申告書に所定の明細書を添付する必要があります。

中小企業者等の範囲

少額減価償却資産の特例は、誰でも使えるわけではありません。対象は青色申告書を提出する中小企業者等です。30万円未満の資産だからといって、自動的にこの特例を使えるわけではないため、自社が要件を満たすかを先に確認することが大切です。

年間300万円までの上限

少額減価償却資産の特例には、その事業年度における取得価額の合計額300万円までという上限があります。事業年度が1年未満の場合は月数按分になるため、設立初年度や決算期変更の年度では注意が必要です。少額な資産を多数購入する年度では、どこまでをこの特例で処理し、どこからを一括償却資産や通常の減価償却に回すかを考える必要があります。

貸付用資産など対象外になるケース

令和4年4月1日以後に取得等した資産のうち、貸付けの用に供したもの(主要な事業として行われるものを除く)は、少額減価償却資産の対象外です。また、10万円未満の資産や、一括償却資産の損金算入制度を選んだ資産についても、この特例との重複適用はできません。制度名が似ているため混同しやすいですが、同じ資産に両方を重ねて使うことはできません。

少額減価償却資産のメリットと注意点

最大のメリットは、取得年度に全額損金算入できることです。利益が出ている年度の節税効果は大きくなりやすく、設備投資の意思決定とも相性がよい制度です。一方で、少額減価償却資産の特例を適用して損金算入した資産は、償却資産税の申告対象になります。法人税では有利でも、固定資産税(償却資産)の実務まで含めると、必ずしも一律に有利とは限りません。

一括償却資産と少額減価償却資産はどちらを選ぶべき?

どちらの制度がよいかは、当期の利益、対象資産の件数、年間300万円の上限、償却資産税への影響で変わります。単にその年に多く費用化できる方が得とは限らないため、会社の状況に合わせて選ぶことが大切です。

節税を優先したい場合

当期に利益が出ていて、できるだけその年度に費用化したい場合は、少額減価償却資産の特例が有力です。30万円未満の資産をその年度に全額損金算入できるため、資金繰りや利益調整の観点ではインパクトが出やすくなります。特に、設備投資をした年度に利益が膨らみそうな会社では、まずこの特例が使えるかを確認すると判断しやすくなります。

事務負担を減らしたい場合

一方で、資産の件数が多く、処理をできるだけシンプルにしたい場合は、一括償却資産が向いています。3年間で均等償却する考え方はわかりやすく、耐用年数ごとの管理よりも運用しやすいケースがあります。特に10万円以上20万円未満の備品購入が多い会社では、経理の実務負担を抑えやすい選択肢です。

償却資産税も踏まえて判断したい場合

償却資産税まで含めて考えるなら、一括償却資産の方が有利に見える場面があります。一括償却資産は固定資産税(償却資産)の申告対象外ですが、少額減価償却資産の特例で損金算入した資産は申告対象です。法人税だけを見ると少額減価償却資産が魅力的でも、地方税や申告の手間まで含めると判断が変わることがあります。

判断に迷ったときの考え方

迷ったときは、まずその会社が少額減価償却資産の特例の対象かを確認し、次に資産の取得価額、当期の利益水準、年間300万円の上限、償却資産税への影響を順に見ていくと整理しやすくなります。30万円未満だからといって自動的に少額減価償却資産を選ぶのではなく、今年は節税を優先するのか、継続運用のしやすさを優先するのかで決めるのが実務的です。

一括償却資産・少額減価償却資産の仕訳例

ここでは、実務でイメージしやすいように、パソコンや備品を購入した場合の簡易的な仕訳例を紹介します。実際の勘定科目や補助科目は会社ごとの会計方針で異なるため、ここでは考え方が伝わる形で整理します。

制度の違いは理解できても、実務では「この金額の備品はどう仕訳するのか」で迷いやすくなります。以下の早見表では、よくある購入例ごとに処理の考え方をまとめました。

表:一括償却資産・少額減価償却資産のケース別仕訳早見表

| ケース | 主な処理 | 仕訳イメージ | 償却資産税 |

|---|---|---|---|

| 18万円のパソコンを購入 | 一括償却資産を検討 | 取得時:(借)工具器具備品 180,000 /(貸)普通預金 180,000 決算時:(借)減価償却費 60,000 /(貸)減価償却累計額 60,000 | 申告対象外 |

| 28万円の備品を購入 ※中小企業者等 | 少額減価償却資産の特例を検討 | 取得時:(借)工具器具備品 280,000 /(貸)普通預金 280,000 決算時:(借)減価償却費 280,000 /(貸)減価償却累計額 280,000 | 申告対象 |

| 9万円の周辺機器を購入 | 少額の減価償却資産として処理 | 取得時:(借)消耗品費等 90,000 /(貸)普通預金 90,000 | 申告対象外 |

| 35万円の設備を購入 | 通常の減価償却 | 取得時:(借)工具器具備品 350,000 /(貸)普通預金 350,000 決算時:耐用年数に応じて減価償却費を計上 | 対象資産なら申告対象 |

※ 28万円の備品を少額減価償却資産の特例で処理できるのは、中小企業者等の要件を満たす場合に限られます。

※ 一括償却資産と少額減価償却資産の特例は、同じ資産に重ねて適用できません。

※ 貸付用資産など、制度の対象外になるケースがあります。

一括償却資産の仕訳は、会計方針や処理方法によって見え方が変わることがあります。仕訳例や対象金額をより詳しく確認したい場合は、一括償却資産の仕訳の解説記事も参考になります。

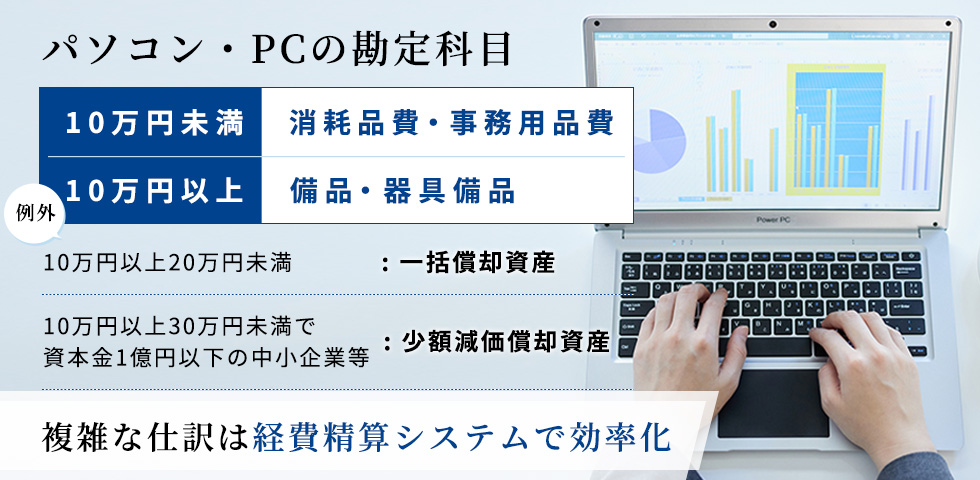

パソコンを購入した場合の仕訳

たとえば、18万円のパソコンを購入し、一括償却資産として処理するケースです。18万円は10万円以上20万円未満に当たるため、一括償却資産の候補になります。税務上は3年間で均等に損金算入する考え方になります。

取得時のイメージ

(借)工具器具備品 180,000円 / (貸)普通預金 180,000円

決算時のイメージ

(借)減価償却費 60,000円 / (貸)減価償却累計額 60,000円

この処理を3年間続けると、18万円を3分の1ずつ費用化できます。

パソコンは一括償却資産や少額減価償却資産の判断が発生しやすい代表例です。購入時の勘定科目や金額別の処理を具体例で見たい方は、パソコン・PCの勘定科目と仕訳の解説もあわせて確認してみてください。

備品を購入した場合の仕訳

たとえば、28万円の備品を購入し、少額減価償却資産の特例を使うケースです。30万円未満であり、中小企業者等の要件を満たしていれば、取得年度に全額損金算入が可能です。なお、この特例は年間300万円までという上限があります。

取得時のイメージ

(借)工具器具備品 280,000円 / (貸)普通預金 280,000円

決算時のイメージ

(借)減価償却費 280,000円 / (貸)減価償却累計額 280,000円

取得年度に全額費用化できるため、利益が出ている年度では効果を感じやすい処理です。

決算時の処理イメージ

一括償却資産と少額減価償却資産の違いは、決算時にどこまで費用化するかに表れます。一括償却資産は3年間に分けて処理し、少額減価償却資産は要件を満たせばその年度に全額損金算入します。実務では、購入時の仕訳よりも、決算時にどの制度で費用化するかを税務判断として確定させるイメージで考えると整理しやすくなります。

除却・売却時に確認したいポイント

一括償却資産や少額減価償却資産で処理した資産を途中で除却・売却する場合は、通常の固定資産と同じ感覚で処理してよいとは限りません。特に一括償却資産は、通常の耐用年数償却とは異なる制度で動いているため、除却損や売却損益の扱いは個別確認した方が安全です。実務上は、税務申告書の明細との整合まで含めて確認しておくと安心です。

よくある質問

一括償却資産と少額減価償却資産の違いは何ですか?

一括償却資産は、主に10万円以上20万円未満の資産を3年間で均等に償却する方法です。一方、少額減価償却資産は、中小企業者等が30万円未満の資産を取得した年度に全額損金算入できる特例です。対象金額、費用化のタイミング、使える事業者の範囲が異なるため、同じ少額資産でも選ぶ制度によって処理が変わります。

10万円・20万円・30万円の基準はどう考えればよいですか?

取得価額の基準は、まず10万円未満なら少額の減価償却資産として費用計上を検討し、10万円以上20万円未満なら一括償却資産の対象、30万円未満なら中小企業者等は少額減価償却資産の特例も検討、30万円以上なら通常の減価償却と考えると整理しやすくなります。なお、10万円・20万円・30万円の判定は、税込経理なら税込額、税抜経理なら税抜額で行います。

一括償却資産にすると償却資産税はかかりますか?

一括償却資産は、固定資産税(償却資産)の申告対象外です。これに対して、少額減価償却資産の特例を使って損金算入した資産は、償却資産税では申告対象です。法人税の処理だけでなく、地方税まで含めて判断することが大切です。

少額減価償却資産の特例は誰でも使えますか?

使えるのは、青色申告書を提出する中小企業者等です。30万円未満の資産だからといって、すべての会社が自動的にこの特例を使えるわけではありません。自社が要件を満たすかを先に確認する必要があります。

少額減価償却資産の特例には上限がありますか?

はい。少額減価償却資産の特例には、その事業年度における取得価額の合計300万円までという上限があります。事業年度が1年未満の場合は月数按分になるため、設立初年度や決算期変更の年度では注意が必要です。

少額減価償却資産の特例はいつまで使えますか?

少額減価償却資産の特例は、令和8年3月31日までに取得等して事業の用に供した資産が対象です。制度は延長されることもありますが、現行の期限を前提に判断するのが基本です。

貸付用の資産にも一括償却資産や少額減価償却資産は使えますか?

令和4年4月1日以後に取得等した資産については、貸付けの用に供したもの(主要な事業として行われるものを除く)は、少額減価償却資産の特例の対象外です。一括償却資産についても、貸付用資産の扱いには注意が必要です。社内利用の備品なのか、貸付け目的なのかを先に確認しておきましょう。

中古資産やソフトウェアも少額減価償却資産の特例の対象になりますか?

中古資産やソフトウエアなどの無形減価償却資産も、要件を満たせば少額減価償却資産の特例の対象になります。金額要件を満たしていても、貸付用資産など対象外になるケースはあるため、取得価額だけでなく資産の使い方まで確認することが大切です。

一括償却資産と少額減価償却資産は同じ資産に重ねて使えますか?

できません。同じ資産について、3年間の均等償却と取得年度の全額損金算入を重ねることはできないため、どちらか一方を選ぶ必要があります。

少額減価償却資産の特例を使うときに必要な手続きはありますか?

あります。少額減価償却資産の特例を受けるには、事業年度で損金経理を行うことに加えて、少額減価償却資産の取得価額に関する明細書を添付して申告する必要があります。一括償却資産にも申告実務があるため、制度選択では申告書作成の手間も見ておくと安心です。

一括償却資産と少額減価償却資産は、どちらを選べばよいですか?

当期の利益を圧縮したい場合は、取得年度に全額損金算入できる少額減価償却資産の特例が向いています。一方で、年間300万円の上限を気にせず、処理をわかりやすく進めたい場合や、償却資産税の申告対象外を重視したい場合は、一括償却資産が選択肢になります。節税額だけでなく、運用負担や地方税まで含めて判断するのが実務的です。

まとめ

一括償却資産は、主に10万円以上20万円未満の資産を3年間で均等に処理したいときに向いている制度です。一方、少額減価償却資産は、中小企業者等が30万円未満の資産を取得年度に全額損金算入したいときに有力な選択肢になります。どちらを選ぶべきかは、当期の利益、年間300万円の上限、償却資産税の扱い、申告実務の負担をあわせて考えることが重要です。

制度名が似ているため混同しやすいテーマですが、実務では「30万円未満なら少額減価償却資産」と機械的に決めるのではなく、節税を優先するのか、運用のしやすさを優先するのかで選ぶ方が失敗しにくくなります。固定資産の購入前後で迷ったときは、まず取得価額と会社の要件を確認し、そのうえで最適な処理方法を決める流れにすると判断しやすいでしょう。