この記事は約 9 分で読めます。

一括償却資産を廃棄したり使わなくなったりしたときに、どのように仕訳すればよいのか迷う方は多いのではないでしょうか。特に、「償却途中で除却したら未償却分を一括で費用にできるのか」「除却損は計上できるのか」といった点は、実務で判断に迷いやすいポイントです。

一括償却資産は、通常の減価償却資産や少額減価償却資産とは考え方が異なります。そのため、ほかの固定資産と同じ感覚で処理してしまうと、誤った仕訳につながるおそれがあります。

この記事では、一括償却資産を除却したときの仕訳について、償却中と3年経過後の違いに分けてわかりやすく解説します。あわせて、売却時の考え方や、1円を残す必要があるのかどうか、実務でよくあるミスも整理します。

一括償却資産の除却でまず押さえたいQ&A

Q1. 一括償却資産は償却途中で除却できますか?

一括償却資産自体を廃棄したり使用をやめたりすることはできます。ただし、通常の固定資産のように、除却時点で未償却残額をまとめて除却損として処理するわけではありません。

Q2. 一括償却資産を除却したら、未償却分は一括で費用にできますか?

原則として、一括で費用化はしません。一括償却資産は3年間で均等に償却する考え方が基本のため、たとえ途中で除却しても、そのルールに沿って処理するのが基本です。

Q3. 一括償却資産の除却で、除却損は計上できますか?

一般的には、通常の減価償却資産のように未償却残額をそのまま除却損にする処理は行いません。「使わなくなったから残額を一気に落とす」という処理は、一括償却資産では認められない前提で考える必要があります。

Q4. 一括償却資産は3年経過後に除却する場合も仕訳が必要ですか?

3年の償却が終わっていれば、会計上は帳簿価額が残っていないケースが一般的です。そのため大きな仕訳が発生しないこともありますが、固定資産台帳からの除却や管理上の更新は必要です。

Q5. 一括償却資産は1円を残す必要がありますか?

一括償却資産では、通常の減価償却資産のように備忘価額として1円を残す考え方は基本的に取りません。この点は、実務で混同しやすいポイントのひとつです。

Q6. 少額減価償却資産との違いは何ですか?

少額減価償却資産は、一定の要件を満たせば取得時に全額を費用化できる制度です。一方、一括償却資産は3年間で均等に償却する制度なので、除却時の考え方も異なります。制度の違いを区別せずに処理すると、仕訳ミスにつながりやすくなります。

ここからは、一括償却資産を除却するときの結論と考え方を整理したうえで、償却中・3年経過後・売却時のケースごとに仕訳の考え方を見ていきます。

一括償却資産を除却するときの結論

一括償却資産を除却するときに、まず押さえたい結論は、償却途中で廃棄や使用中止をしても、未償却残額をその時点で一括して費用化しないという点です。通常の減価償却資産であれば、除却時に帳簿価額を除却損として処理することがありますが、一括償却資産は考え方が異なります。

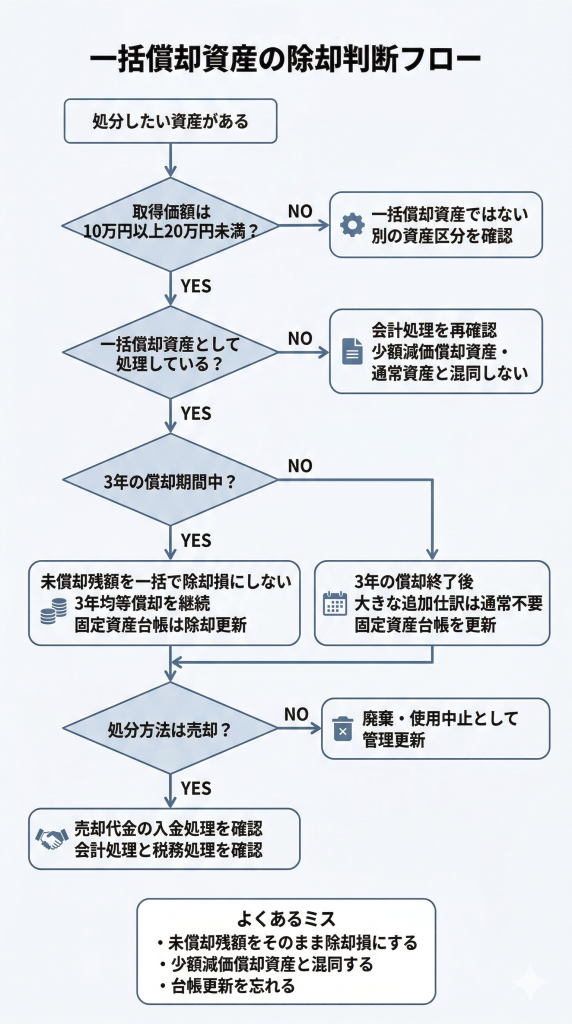

一括償却資産の除却処理は、「償却中か」「3年経過後か」「売却かどうか」によって確認すべきポイントが変わります。まずは以下のフロー図で、自社のケースがどの考え方に当てはまるのかを整理しておくと、その後の仕訳や台帳更新の判断がしやすくなります。

償却中に除却しても未償却残額を一括で費用化しない

一括償却資産は、取得価額の全額を3年間で均等に損金算入していく制度です。そのため、まだ使っているかどうかではなく、制度上定められた償却方法に沿って処理するのが基本となります。

たとえば購入後1年で廃棄したとしても、「もう使っていないから残り2年分をまとめて除却損にする」という処理は行いません。あくまで、取得時に決まった3年均等償却のルールに沿って、残りの期間も費用計上を続ける考え方になります。

3年均等で償却する考え方が基本

一括償却資産は、一般的な固定資産のように耐用年数ごとの償却率で処理するのではなく、取得価額の3分の1ずつを3年間で処理します。つまり、資産の使用状況や廃棄時期にかかわらず、あらかじめ決められた償却スケジュールに沿って費用化していく点が大きな特徴です。

この仕組みを理解せずに処理すると、通常の固定資産と同じ感覚で除却損を計上してしまうおそれがあります。一括償却資産の除却で迷ったときは、まず「この資産は3年均等償却が前提である」と整理すると判断しやすくなります。

まず確認したい判断ポイント

一括償却資産の除却処理で迷ったときは、最初に本当に一括償却資産として処理している資産かを確認することが大切です。名称が似ている少額減価償却資産や通常の減価償却資産と混同すると、仕訳の考え方が大きく変わってしまいます。

あわせて、確認したいポイントは大きく3つあります。1つ目は、その資産がまだ3年の償却期間中かどうかです。2つ目は、処分の内容が廃棄や使用中止なのか、売却なのかという点です。3つ目は、会計処理だけでなく固定資産台帳の更新も必要かどうかです。

実務では、「もう現物がないから帳簿からもすぐ消してよい」と考えてしまいがちですが、一括償却資産は現物の有無だけで処理を決めるわけではありません。まずは資産区分と償却状況を確認し、そのうえで除却か売却かを切り分けて考えることが重要です。

一括償却資産とは?除却前に押さえたい基本

除却時の処理を正しく理解するためには、まず一括償却資産そのものの考え方を押さえておくことが大切です。制度の前提があいまいなままだと、除却時にどの処理を選ぶべきか判断しにくくなります。

一括償却資産の除却を正しく理解するには、まず少額減価償却資産や通常の減価償却資産との違いを整理しておくことが大切です。制度ごとの費用化の方法や、除却時の考え方の違いを以下の表で確認しておきましょう。

一括償却資産・少額減価償却資産・通常の減価償却資産の違い比較表

| 区分 | 対象金額 | 費用化の方法 | 除却時の考え方 | 1円を残すか | 注意点 |

|---|---|---|---|---|---|

| 一括償却資産 | 10万円以上20万円未満 | 3年間で均等償却 | 償却途中で除却しても、未償却残額を一括で除却損にしない | 基本的に残さない | 少額減価償却資産と混同しやすい |

| 少額減価償却資産 | 30万円未満 ※中小企業者等の特例 | 取得時に全額損金算入 | 取得時点で費用処理が終わるため、除却時の論点は比較的小さい | 通常は問題になりにくい | 適用要件と上限額の確認が必要 |

| 通常の減価償却資産 | 原則20万円以上 または通常資産として処理するもの | 耐用年数に応じて減価償却 | 除却時に帳簿価額を除却損として処理することがある | 実務上、備忘価額1円を残すことがある | 耐用年数・償却方法・残存管理を確認する |

一括償却資産の対象となる金額

一括償却資産は、取得価額が10万円以上20万円未満の減価償却資産について選択できる制度です。取得した年に全額を費用化するのではなく、3年間にわたって均等に費用計上します。

そのため、同じ少額の資産でも、10万円未満で購入時に費用処理するケースや、30万円未満で少額減価償却資産の特例を使うケースとは処理の考え方が異なります。除却処理を考える前に、まずどの制度を使っているのかを確認することが重要です。

通常の減価償却資産との違い

通常の減価償却資産は、法定耐用年数に基づいて毎期の減価償却費を計上します。これに対して一括償却資産は、耐用年数ではなく3年均等償却で処理する点が異なります。

通常の減価償却資産では、除却時に帳簿価額を除却損として処理する場面がありますが、一括償却資産ではその考え方をそのまま当てはめません。ここを取り違えると、除却損の計上を誤る原因になります。

少額減価償却資産との違い

少額減価償却資産は、中小企業者等が一定の要件を満たす場合に、取得価額30万円未満の資産を取得時に損金算入できる特例です。一方、一括償却資産は、取得時に全額費用化せず、3年間で均等に費用化する制度です。

そのため、少額減価償却資産であれば取得時に費用処理が終わっていて、後日除却時に大きな論点が出にくいケースでも、一括償却資産では償却期間中の扱いを確認する必要があります。名称が似ていても、処理の前提が違う点に注意しましょう。

一括償却資産の除却処理は、償却中か、3年経過後か、売却かによって確認すべきポイントが変わります。まずは以下の早見表で、ケースごとの考え方を整理しておくと本文を読み進めやすくなります。

一括償却資産のケース別仕訳早見表

| ケース | 状況 | 会計上の考え方 | 仕訳イメージ | 実務上の注意点 |

|---|---|---|---|---|

| 償却中に除却 | 3年の均等償却が終わる前に廃棄・使用中止した場合 | 未償却残額を一括で除却損にせず、当初の3年均等償却を続ける | (借)減価償却費 / (貸)一括償却資産 | 現物がなくなっても、残額を一気に落とさない |

| 3年経過後に除却 | 3年間の均等償却がすでに終了している場合 | 取得価額相当額の費用化が終わっているため、大きな追加仕訳が不要なことが多い | 仕訳なし または管理上の更新のみ | 固定資産台帳・備品台帳の更新漏れに注意 |

| 売却した場合 | 一括償却資産を廃棄ではなく売却した場合 | 売却代金の入金処理を行う。税務上は一括償却資産としての考え方も確認する | (借)現金預金 / (貸)固定資産売却益 など | 入金処理と台帳更新、税務上の扱いを切り分けて確認する |

一括償却資産の基本的な仕訳や、10万円未満・20万円未満・30万円未満の考え方までまとめて確認したい方は、以下の記事も併せてご覧ください。

一括償却資産を償却中に除却した場合の仕訳

一括償却資産の除却で最も迷いやすいのが、3年の償却期間が終わる前に廃棄したケースです。ここでは、実務で考えやすいように、処理の流れと仕訳イメージを整理します。

仕訳の考え方

償却中に一括償却資産を廃棄した場合でも、未償却残額をまとめて除却損に振り替えるのではなく、各年の償却額をそのまま計上していく考え方が基本です。つまり、除却した事実があっても、税務上は3年均等償却の枠組みを維持します。

そのため、除却時点で特別な除却損の仕訳を起こすというよりも、固定資産台帳などの管理上は除却済みとしつつ、費用計上は当初のスケジュールに沿って続けるイメージで考えるとわかりやすくなります。

具体例で見る仕訳例

たとえば、取得価額15万円の備品を一括償却資産として処理しているケースを考えます。この場合、各年の費用計上額は5万円ずつです。1年目の決算では、次のような仕訳を行います。

(借)減価償却費 50,000円 / (貸)一括償却資産 50,000円

その後、2年目の途中で現物を廃棄したとしても、2年目の費用計上額をまとめて変更するのではなく、決算時には引き続き同額を計上する考え方が基本です。

(借)減価償却費 50,000円 / (貸)一括償却資産 50,000円

3年目も同様に5万円を計上し、3年間で合計15万円を費用化します。なお、会計ソフトや社内ルールによっては、勘定科目を「工具器具備品」や「備品」で管理している場合もあります。重要なのは、除却時に未償却残額を一括で落とさないことです。

除却損を計上しない理由

一括償却資産は、通常の固定資産のように個別資産ごとの帳簿価額を除却時に整理するというより、制度上定められた3年均等償却を優先して考えます。そのため、途中で現物がなくなっても、未償却残額をその場で除却損として計上する考え方にはなりません。

この点を誤ると、決算時の費用が過大になり、税務上の処理ともずれやすくなります。除却した事実と、損金算入のタイミングは必ずしも一致しないという点を押さえておきましょう。

一括償却資産を3年経過後に除却した場合の考え方

次に、3年間の均等償却が終わった後に現物を廃棄するケースを見ていきます。この場合は、償却途中の除却よりもシンプルに考えやすくなります。

3年経過後はどう扱うか

3年間の費用計上が終わっていれば、会計上はすでに取得価額相当額を費用化している状態です。そのため、実物を廃棄した時点で新たに大きな費用を計上する場面は通常多くありません。

実務では、「3年の償却が終わっているか」「台帳上の残高が残っていないか」を確認し、残高がなければ除却時に大きな仕訳は起こさず、固定資産台帳や備品管理台帳を更新する対応が中心になります。

固定資産台帳で確認したいこと

3年経過後の除却では、仕訳よりも管理情報の更新漏れが起きやすい点に注意が必要です。現物はなくなっているのに、台帳上では使用中のまま残っていると、棚卸しや資産管理の精度が落ちてしまいます。

そのため、除却日、除却理由、現物の状態、社内承認の有無などを整理し、会計帳簿だけでなく管理台帳もあわせて更新することが大切です。決算資料と現物管理を一致させておくことで、後から確認が必要になったときも対応しやすくなります。

一括償却資産を売却した場合の仕訳

一括償却資産は、廃棄だけでなく売却するケースもあります。売却時は入金処理が発生するため、除却とは少し見方が変わります。

売却時に確認するポイント

まず確認したいのは、その資産が一括償却資産として処理されているかどうかです。一括償却資産として扱っている場合、税務上は3年均等償却の考え方が前提になるため、通常の固定資産売却と同じ感覚で未償却残額をまとめて処理しないよう注意が必要です。

また、実務上は売却代金の入金処理、社内承認、台帳更新を分けて整理するとわかりやすくなります。現物がなくなることと、損金算入の計算方法は切り分けて考えるのが基本です。

売却額がある場合の仕訳例

たとえば、売却代金として2万円を受け取った場合には、少なくとも入金の事実は仕訳に反映する必要があります。実務上は、次のように現金預金の増加を記帳する形が考えられます。

(借)現金預金 20,000円 / (貸)固定資産売却益 20,000円

ただし、どの勘定科目で受けるかや、会計上の表示方法は会計方針やソフト設定によって異なることがあります。売却時は、入金の記帳だけでなく、一括償却資産としての税務処理が継続するかどうかを含めて、会計処理と税務処理をあわせて確認することが大切です。

一括償却資産に限らず、固定資産全体の除却処理や売却時の考え方まで整理して確認したい方は、以下の記事もご確認ください。

一括償却資産は1円を残す必要があるのか

一括償却資産の除却でよく出てくる疑問のひとつが、「最後に1円を残す必要があるのか」という点です。これは通常の減価償却資産の備忘価額の話と混同しやすいため、ここで整理しておきましょう。

備忘価額を残すケースとの違い

通常の減価償却資産では、実務上、備忘価額として1円を残す処理が話題になることがあります。しかし、一括償却資産は3年間の均等償却で取得価額全体を費用化していく制度であり、同じ考え方をそのまま当てはめるものではありません。

そのため、一括償却資産について「最後に1円を残す前提で除却する」と考えると、制度の理解を誤りやすくなります。通常の減価償却資産と一括償却資産は、そもそもの費用化の仕組みが異なることを押さえておきましょう。

実務で混同しやすいポイント

現場では、固定資産一般の運用ルールがそのまま一括償却資産にも適用されてしまうことがあります。たとえば、社内で「固定資産は最後に1円残す」と理解されていると、一括償却資産でも同様の対応をしてしまいがちです。

このような混同を防ぐには、取得時点でどの制度を使っているかを台帳上で明確にしておくことが有効です。一括償却資産として処理した資産であれば、除却時もその制度に沿った考え方で確認しましょう。

一括償却資産の除却でよくあるミス

一括償却資産の除却は、制度の違いを理解していないとミスが起きやすい論点です。ここでは、実務で特に起こりやすい3つのミスを紹介します。

未償却残額をそのまま除却損にしてしまう

もっとも多いのが、通常の固定資産と同じように、除却時点の残額をそのまま除却損にしてしまうケースです。一括償却資産では、途中で現物がなくなっても、未償却分を一括費用化しない考え方が基本です。

「使っていないのだから残額を落としたい」と感じやすい場面ですが、制度上の処理と現物管理は分けて考える必要があります。除却した事実だけで除却損を計上しないよう注意しましょう。

少額減価償却資産と同じ処理をしてしまう

一括償却資産と少額減価償却資産は、どちらも少額の資産に関する制度であるため、混同しやすい組み合わせです。しかし、取得時に全額費用化する制度なのか、3年均等で費用化する制度なのかで、除却時の見方は大きく変わります。

取得価額だけで判断するのではなく、実際にどの制度を選択して処理したのかを確認することが大切です。過去の申告や台帳の登録内容までさかのぼって確認すると、判断ミスを防ぎやすくなります。

台帳の更新漏れが起きる

会計上の費用計上ばかりに意識が向くと、固定資産台帳や備品台帳の更新が後回しになりやすくなります。特に、3年経過後の除却では追加仕訳が少ないため、管理面の更新漏れが起こりやすい傾向があります。

除却日、除却理由、現物の所在、売却の有無などを整理し、帳簿と管理資料の両方を更新することが重要です。経理だけでなく、総務や現場部門とも情報をそろえておくと、実務のズレを防ぎやすくなります。

一括償却資産の除却仕訳で迷ったときの確認ポイント

最後に、一括償却資産の除却処理で迷ったときに、実務上どこを確認すればよいかを整理します。判断に迷ったときは、次の3点に戻ると整理しやすくなります。

取得価額と資産区分を確認する

まず確認したいのは、その資産が本当に一括償却資産に該当しているかどうかです。取得価額、取得時期、社内の会計処理、申告時の扱いをあわせて確認することで、処理の前提を揃えられます。

ここが曖昧だと、通常の減価償却資産や少額減価償却資産の処理を誤って当てはめてしまう原因になります。除却処理の前に、資産区分を確定させることが重要です。

除却か売却かを分けて考える

現物がなくなるという点は同じでも、廃棄と売却では仕訳の見え方が異なります。廃棄であれば現物管理と償却の継続が中心になりやすく、売却であれば入金処理も発生します。

そのため、「資産がなくなった」という事実だけで処理を決めるのではなく、除却なのか売却なのかを最初に切り分けて考えることが大切です。判断の起点を間違えないことで、仕訳も整理しやすくなります。

会計処理と税務処理をあわせて確認する

一括償却資産は、会計上の記帳と税務上の考え方をあわせて確認することが重要です。特に、売却時や社内ルールが複雑な場合は、帳簿上の見せ方と税務上の損金算入の考え方が一致しているかを確認しておきましょう。

会計ソフトの設定や社内の勘定科目運用によって、日常の仕訳表示は多少異なることがあります。迷ったときは、税務申告での扱い、固定資産台帳、顧問税理士の方針の3つをセットで確認すると、実務判断のズレを防ぎやすくなります。

FAQ

一括償却資産を途中で廃棄した場合、未償却残額は一括で経費にできますか?

原則として、一括で経費にはできません。一括償却資産は、取得価額を3年間で均等に費用化する制度です。そのため、償却途中で廃棄や使用中止をしても、未償却残額をその時点でまとめて除却損にするのではなく、当初の償却スケジュールに沿って処理するのが基本です。

一括償却資産を除却したときに除却損は計上できますか?

通常の減価償却資産のように、未償却残額をそのまま除却損として計上する考え方は一般的ではありません。一括償却資産は、個別資産の残額を除却時に一括処理するのではなく、3年均等償却を前提として扱うためです。除却した事実と、税務上の費用計上のタイミングは分けて考える必要があります。

一括償却資産は3年経過後に除却する場合も仕訳が必要ですか?

3年間の償却が終わっていれば、会計上はすでに取得価額相当額を費用化していることが多く、大きな仕訳が発生しないケースが一般的です。ただし、固定資産台帳や備品管理台帳に情報が残っている場合は、除却日や除却理由を記録し、管理情報を更新する必要があります。

一括償却資産は1円を残す必要がありますか?

一括償却資産では、通常の減価償却資産のように備忘価額として1円を残す考え方は基本的に取りません。この点は、通常の固定資産と混同しやすいポイントです。取得時にどの制度で処理した資産なのかを確認したうえで判断することが大切です。

一括償却資産と少額減価償却資産の違いは何ですか?

一括償却資産は、取得価額10万円以上20万円未満の資産を3年間で均等に費用化する制度です。一方、少額減価償却資産は、中小企業者等が一定の要件を満たす場合に、取得価額30万円未満の資産を取得時に全額損金算入できる特例です。制度の前提が異なるため、除却時の考え方も同じではありません。

一括償却資産を売却した場合はどのように考えればよいですか?

売却した場合は、売却代金の入金処理が発生します。ただし、一括償却資産として処理している以上、通常の固定資産売却と同じ感覚で未償却残額をまとめて処理しないよう注意が必要です。売却時は、入金の記帳、固定資産台帳の更新、税務上の扱いを切り分けて確認することが重要です。

一括償却資産の除却で実務上よくあるミスは何ですか?

よくあるミスは、未償却残額をそのまま除却損にしてしまうこと、少額減価償却資産と同じ処理をしてしまうこと、固定資産台帳の更新を忘れることです。一括償却資産は、現物がなくなったことだけで処理を決めるのではなく、取得時の制度区分と償却状況を確認したうえで判断する必要があります。

一括償却資産の除却仕訳で迷ったときは、何を確認すればよいですか?

まずは、その資産が本当に一括償却資産として処理されているかを確認しましょう。次に、処分の内容が廃棄なのか売却なのか、まだ3年の償却期間中なのかを確認します。そのうえで、会計処理だけでなく、固定資産台帳や税務上の扱いもあわせて整理すると判断しやすくなります。

まとめ

一括償却資産を除却した場合でも、償却途中であれば未償却残額をその時点で一括して費用化するのではなく、3年均等償却の考え方に沿って処理するのが基本です。通常の減価償却資産のように除却損をそのまま計上するわけではない点が、もっとも重要なポイントです。

また、3年経過後の除却では追加の仕訳が少ない一方で、固定資産台帳や備品管理台帳の更新が重要になります。売却時には入金処理も発生するため、除却と売却を切り分けて考えることも欠かせません。

一括償却資産は、少額減価償却資産や通常の固定資産と混同しやすい制度です。仕訳で迷ったときは、取得価額、資産区分、償却状況、処分方法を順に確認し、会計処理と税務処理の両面から整理することが大切です。