この記事は約 7 分で読めます。

「新しいリース会計基準について理解したいけど、IFRS16って具体的にどう変わったの?実務にどんな影響があるの?」と悩んでいる経理担当者の方も多いのではないでしょうか。

本記事では、IFRS16の基本概念から実務への影響、導入ステップまで、経理担当者が押さえておくべきポイントを徹底解説していきます。

IFRS16の主要な変更点

IFRS16の導入により、リース会計の基本的なアプローチが大きく変わりました。従来のオペレーティング・リースとファイナンス・リースの区分が事実上撤廃され、単一のリースモデルへと移行しました。この変更により、借手は原則としてすべてのリース契約について資産と負債を認識することになります。

これは「使用権モデル」と呼ばれ、リース物件そのものではなく、その物件を使用する権利を資産として認識する考え方です。この根本的な変更はリース取引の会計処理だけでなく、企業の契約管理や意思決定プロセスにまで影響を及ぼしています。

資産と負債の認識方法

IFRS16では、リース開始日に借手は「使用権資産」と「リース負債」を計上します。リース負債は、リース期間にわたって支払われるリース料の現在価値として測定されます。この際、借手の追加借入利子率または貸手の計算利子率を割引率として使用します。

一方、使用権資産は、リース負債の当初測定額に、前払リース料や当初直接コストを加え、受け取ったリース・インセンティブや原状回復コストを調整して計算されます。

重要なのは、リース期間の判断においても見積りが必要になる点です。契約上の期間に加えて、延長オプションを行使する「合理的確実性」がある場合は、その期間も含めて計算する必要があります。この認識方法により、財務諸表上でリース取引の経済的実質がより適切に反映されるようになりました。

費用処理の変化

IFRS16の適用により、従来のオペレーティング・リースで一般的だった定額の賃借料処理から、「使用権資産の減価償却費」と「リース負債に対する利息費用」の二つの要素に分かれる処理へと変更されました。この変更により、リース期間の前半では利息費用が大きく、後半になるにつれて小さくなるリース期間の初期に費用負担が大きくなります。

つまり、リース期間の初期段階では費用認識が大きくなり、期間全体では費用認識パターンが変化します。これはEBITDA(金利・税金・減価償却費・償却費控除前利益)の向上につながりますが、一方で当初の数年間は純利益が減少する可能性があります。経理担当者はこの費用認識パターンの変化を理解し、業績予測や経営指標への影響を事前に評価することが重要です。

契約の管理への影響

IFRS16の適用により、企業はすべてのリース契約を特定し、その詳細な情報を管理する必要が生じました。これは単なる会計処理の変更を超えて、契約管理の方法そのものに影響を与えています。リース契約の条件変更、期間の見直し、割引率の再評価など、契約の変更が会計処理に直接影響するため、契約データベースの整備と定期的な更新が重要になりました。

また、契約がリースに該当するかどうかの判断も複雑化しており、サービス契約の中に埋め込まれたリース要素の識別も必要になっています。これにより、調達部門と経理部門の連携がこれまで以上に重要になり、契約締結前の会計的影響の評価やリース・非リースの判断を行うためのプロセスの確立が求められるようになりました。

実務への影響と対応策

IFRS16の導入は、企業の会計実務に広範な影響をもたらしました。財務諸表の数値が変化するだけでなく、財務指標への影響、予算策定や業績評価の方法、さらには設備投資の意思決定プロセスにまで波及しています。

多くの企業では、この新基準への対応のために、会計方針の見直し、システムの更新、契約管理の強化、内部統制の再設計など、幅広い取り組みが必要となりました。特に多数のリース契約を抱える企業では、移行作業の負担が大きく、計画的な準備と実行が成功の鍵を握っています。

企業における影響の評価

IFRS16の適用が企業に与える影響は業種や事業モデルによって大きく異なります。特に小売業、航空会社、通信業、エネルギー企業など、多数の不動産や設備のリースを行っている業種では影響が顕著です。

影響評価の第一歩は、現在のリース契約の全体像を把握することから始まります。契約の数、種類、期間、条件などを整理し、財務諸表への影響を定量的に評価する必要があります。多くの場合、総資産と総負債の増加、自己資本比率の低下、EBITDAの向上、当初数年間の純利益減少などの影響が予想されます。

また、総資産利益率の低下や債務契約条項への抵触リスクも評価すべき重要なポイントです。早期に影響を評価し、必要に応じて契約の見直しや財務戦略の再考を行うことが重要です。

リース契約の見直し必要性

IFRS16の適用を機に、多くの企業がリース契約の内容を見直す動きを見せています。従来はオフバランス化の観点からオペレーティング・リースが好まれていましたが、新基準ではその優位性が失われたため、契約戦略の再検討が必要になりました。具体的には、リース期間の最適化、変動リース料の活用、サービス要素の分離などの対応が考えられます。

また、「リースか購入か」の意思決定基準も変化しており、長期的なコスト比較に基づく判断が重要になっています。契約内容の見直しにあたっては、会計上の影響だけでなく、税務、法務、オペレーション面の影響も考慮する必要があります。経理部門は他部門と連携し、契約条件の交渉や新たなビジネスモデルの検討など、戦略的な対応を行うことが求められています。

システム変更のポイント

IFRS16の適用には、既存の会計システムやプロセスの大幅な見直しが必要となるケースが多いです。特に多数のリース契約を管理する企業では、手作業での対応が困難なため、システム対応が不可欠です。システム変更の主なポイントとしては、リース契約データベースの構築、使用権資産とリース負債の計算機能、再評価や条件変更への対応、開示情報の自動生成などが挙げられます。

また、契約管理システムと会計システムの連携も重要な課題です。システム導入にあたっては、現行の業務フローを見直し、契約締結から会計処理、開示までの一連のプロセスを効率化することが望ましいでしょう。

コスト効率を考慮すると、規模の小さな企業ではスプレッドシートベースの管理ツールから始め、段階的にシステム化を進めるアプローチも検討に値します。どのようなシステムを選択する場合も、将来の契約変更や条件見直しに柔軟に対応できる拡張性が重要です。

IFRS16と他の会計基準の比較

IFRS16は世界的なリース会計の標準化に大きく貢献しましたが、他の会計基準との間にはまだ差異が存在しています。特に米国会計基準(US GAAP)のASC 842との比較は、グローバルに事業展開する企業にとって重要な検討事項です。

また、日本基準との差異も多くの日本企業にとって関心事となっています。会計基準の違いは単なる技術的な問題ではなく、グループ企業間の報告統一や投資家とのコミュニケーションにも影響するため、その違いを正確に理解しておくことが重要です。

米国GAAPとの違い

IFRS16と米国会計基準のASC 842は同時期に開発されたにもかかわらず、いくつかの重要な違いが存在します。最も顕著な違いは、リースの分類モデルです。IFRS16では単一モデルを採用し、ほぼすべてのリースをオンバランス化しますが、ASC 842ではオペレーティング・リースとファイナンス・リースの区分を維持しています。

両者ともリース負債と使用権資産を認識しますが、費用認識パターンが異なります。IFRS16ではすべてのリースで減価償却費と利息費用に分けて認識するのに対し、ASC 842のオペレーティング・リースでは定額のリース費用として認識します。

また、セール・アンド・リースバック取引の会計処理や変動リース料の取り扱いにも違いがあります。このような違いにより、同一の取引でも基準によって財務諸表の数値が異なる結果となるため、グローバル企業では注意が必要です。

IFRS16の適用地域と影響

IFRS16は現在、欧州連合(EU)、オーストラリア、カナダ、韓国、インドなど世界の多くの国と地域で採用されています。特に欧州では上場企業に対してIFRSの適用が義務付けられているため、IFRS16の影響が広範囲に及んでいます。

一方、米国では米国基準が主流であり、日本でも上場企業の多くは日本基準を適用しているため、グローバルな事業展開を行う企業は複数の会計基準への対応が必要となるケースが多いです。

IFRS16の適用による影響は業種によって大きく異なり、航空業界では総資産の20%以上の増加が見られる企業もあれば、製造業では比較的影響が小さい企業も存在します。特に小売業や通信業など、店舗や設備の長期リースを多用する業種では、財務諸表の構造が大きく変わる傾向にあります。

税務上の考慮点

IFRS16の導入により会計上の処理は変更されましたが、多くの国では税務上の取り扱いは従来のままとなっています。このため、会計と税務の差異が拡大し、繰延税金資産・負債の計算が複雑化する傾向にあります。

例えば、日本の税法ではリース取引の税務上の分類と処理が会計とは別個に定められており、IFRS16を適用しても税務申告上の取り扱いは変わりません。この差異を管理するためには、会計目的と税務目的の二重管理が必要となり、実務上の負担が増加します。また、一部の国では法人税や付加価値税の計算にも影響が出る可能性があります。

さらに、移転価格税制においても、グループ企業間のリース取引の評価に影響を与える可能性があるため、税務部門との緊密な連携が重要です。IFRS16適用にあたっては、会計処理の変更だけでなく、税務上の影響も慎重に評価する必要があります。

IFRS16の適用例

IFRS16の適用は企業によって大きく異なりますが、先行事例から学ぶべき点は多くあります。多くの企業が直面した課題と、それを克服するための創意工夫は、これから適用を進める企業にとって貴重な参考情報となります。

特に、リース契約の識別と評価、割引率の決定、システム導入のアプローチなど、実務的な課題に対する解決策は業種を超えて応用可能です。ここでは、実際の適用事例から得られた教訓と、業種別のアプローチの特徴について解説します。

成功事例の紹介

多くのグローバル企業がIFRS16への移行を成功させており、その過程から得られた知見は貴重です。例えば、ある大手小売チェーンでは、多数の店舗リース契約を効率的に管理するために、専用のリース管理システムを導入し、契約データの一元管理を実現しました。

また、プロジェクト初期から財務部門、IT部門、法務部門、不動産部門の担当者を巻き込み、横断的なチームを組成したことで、スムーズな移行を実現しています。別の事例では、航空会社が機材リースの再評価を行い、リース期間や延長オプションの見直しにより財務への影響を最適化しました。成功の共通点として、十分な準備期間の確保、経営層の関与、影響分析の徹底、適切なシステム選定などが挙げられます。

また、単なるコンプライアンス対応ではなく、契約管理の効率化や意思決定プロセスの改善など、ビジネス価値の創出を意識した取り組みが成功につながっているようです。

業種別アプローチの比較

IFRS16の適用アプローチは業種によって特徴が異なります。小売業では店舗リースが主要な対象となり、出店戦略や賃貸条件の交渉に影響を与えています。多くの小売企業では変動リース料(売上連動家賃など)の活用を検討し、一部の企業ではリース期間の短縮を進めています。航空業界では航空機リースが主な対象で、リース・購入の判断基準が変化し、機材調達戦略の見直しが進んでいます。

また、リース会社との長期的な関係構築や、メンテナンス要素の分離処理などが重要なポイントとなっています。通信業界では基地局や設備リースの取扱いが課題となり、シェアリングモデルへの移行や契約構造の見直しが進んでいます。エネルギー企業では、掘削装置や輸送設備のリースに加えて、サービス契約に埋め込まれたリース要素の識別が重要課題となっています。

業種ごとに最適なアプローチは異なりますが、早期の影響分析と戦略的対応が成功のカギとなっています。

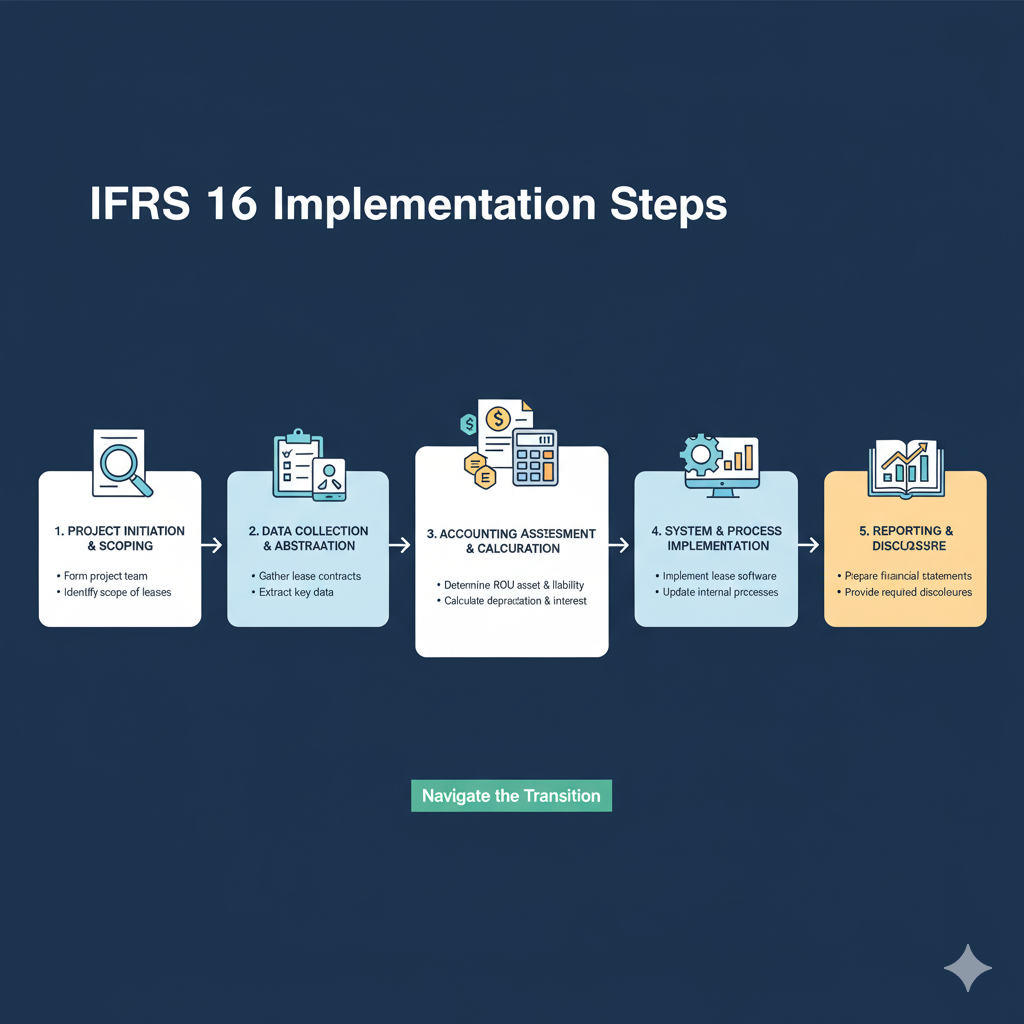

IFRS16導入のステップ

IFRS16の導入は単なる会計処理の変更にとどまらず、企業全体のプロセスやシステム、さらには契約管理の方法にまで影響を及ぼす大規模なプロジェクトとなることが多いです。成功裏に導入を完了するためには、段階的かつ計画的なアプローチが必要です。

一般的には、影響分析、準備段階、実行段階、運用段階の4つのフェーズに分けて進めることが推奨されます。各段階で適切な準備と意思決定を行うことで、移行のリスクを最小化し、新基準の適用によるビジネス上のメリットを最大化することができます。

準備段階の必要な作業

IFRS16導入の準備段階では、まず既存のリース契約の棚卸しが必要です。すべてのリース契約を特定し、その条件(リース期間、支払額、オプションの有無など)を整理します。この際、リースの定義に該当するかどうかの判断も重要で、サービス契約に埋め込まれたリース要素の特定が難しい場合もあります。次に、会計方針の選択が必要です。

短期リースや少額資産リースの免除規定の適用、リース要素と非リース要素の分離方法、移行アプローチ(完全遡及適用か修正遡及適用か)などを決定します。さらに、割引率の決定方法や、リース期間の見積り方法など、重要な判断要素についての方針を定める必要があります。

これらの準備作業は、単に会計部門だけでなく、調達部門、法務部門、IT部門など複数の部門が関わる横断的な取り組みとして進めることが重要です。

社内体制の見直し

IFRS16の導入は、組織体制やプロセスの見直しを必要とすることが多いです。特に、リース契約の締結から会計処理、開示に至るまでの一連のプロセスを再設計する必要があります。多くの企業では、リース管理の責任部署を明確化し、契約データベースの管理者を指定しています。

また、新規契約の締結前に会計的影響を評価するプロセスを導入し、契約条件の交渉に会計視点を反映させる仕組みも重要です。内部統制の観点では、リース契約の網羅性確保、データ入力の正確性検証、計算の正確性確認、開示情報の妥当性チェックなど、新たな統制活動が必要になります。

さらに、予算策定や業績評価のプロセスも見直しが必要で、従来の指標に加えて、IFRS16の影響を考慮した新たな管理指標の導入を検討する企業も増えています。これらの体制整備は一時的なものではなく、継続的な運用を見据えた持続可能な仕組みづくりが重要です。

トレーニングの重要性

IFRS16の導入成功には、関係者への適切な教育・トレーニングが不可欠です。まず、経営層に対しては財務諸表への影響や経営指標の変化について理解を促し、意思決定への影響を説明することが重要です。会計・財務部門のスタッフには、詳細な会計処理や判断基準について実務的なトレーニングが必要となります。

また、調達部門や事業部門の担当者には、リース取引の識別方法や契約締結時の留意点などの基本知識を提供する必要があります。多くの企業では、全社向けの概要説明と部門別の詳細研修を組み合わせたアプローチを採用しています。

トレーニング内容は一度きりではなく、定期的な更新や実務上の疑問に対応するヘルプデスクの設置なども効果的です。特に、判断を伴う事項(リースかサービスかの区分、リース期間の決定など)については、ケーススタディを用いた実践的な研修が有効です。適切なトレーニングにより、全社的な理解と協力を得ることが、円滑な導入と運用につながります。

IFRS16号の影響

IFRS16の適用は、単に会計処理や開示方法が変わるだけでなく、企業の財務指標や経営判断にも広範な影響を及ぼします。特に重要なのは財務諸表への影響で、貸借対照表の拡大、利益指標の変化、キャッシュフロー計算書の区分変更などが生じます。

これらの変化は投資家の企業評価や金融機関の与信判断にも影響する可能性があります。また、リースか購入かの意思決定基準や、契約条件の交渉スタンスにも影響を与えるため、経営戦略上の意味合いも大きいと言えます。

企業の財務諸表への影響

IFRS16の適用により、企業の財務諸表には複数の側面で変化が生じます。貸借対照表では使用権資産とリース負債が計上されるため、資産総額と負債総額が増加します。これにより負債比率や自己資本比率などの財務健全性指標に影響が出ます。

損益計算書では、従来のリース料が減価償却費と利息費用に置き換わり、費用認識のパターンが変化します。特にリース期間の前半では総費用が増加するため、純利益にも影響があります。一方、EBITDAはリース料が営業費用から外れるため増加する傾向にあります。これらの変化は投資家の企業評価や金融機関の与信判断にも影響を与えることになります。

リースの計上方法と処理の変化

IFRS16では、リースの計上方法と処理が大きく変わりました。まず、リース開始時にリース期間にわたる将来のリース料支払義務を現在価値に割り引いてリース負債を計上します。同時に、使用権資産をリース負債と同額(前払リース料や当初直接コストを加算)で認識します。

その後、使用権資産は通常の固定資産と同様に減価償却を行い、リース負債は実効金利法により利息費用を認識しながらリース料支払いごとに減少していきます。契約条件の変更や指数・レートに基づく変動リース料の改定時には再測定が必要になります。これらの処理は従来のオペレーティング・リースとは大きく異なり、より複雑な会計処理が求められます。

まとめ

IFRS16は企業のリース会計に革命的な変化をもたらした新基準です。すべてのリースをオンバランス化する単一モデルの導入により、財務諸表の透明性と比較可能性が向上しました。特に従来のオペレーティング・リースによる「隠れ負債」が明確になったことは、投資家にとって大きなメリットとなります。

一方、企業にとっては契約管理やシステム対応など実務的な負担が増す側面もあります。また、財務指標への影響を考慮した経営判断や投資家とのコミュニケーションの重要性も高まっています。適切な準備と継続的な管理体制の構築により、新基準に効果的に対応し、財務報告の品質向上につなげることが重要です。