この記事は約 5 分で読めます。

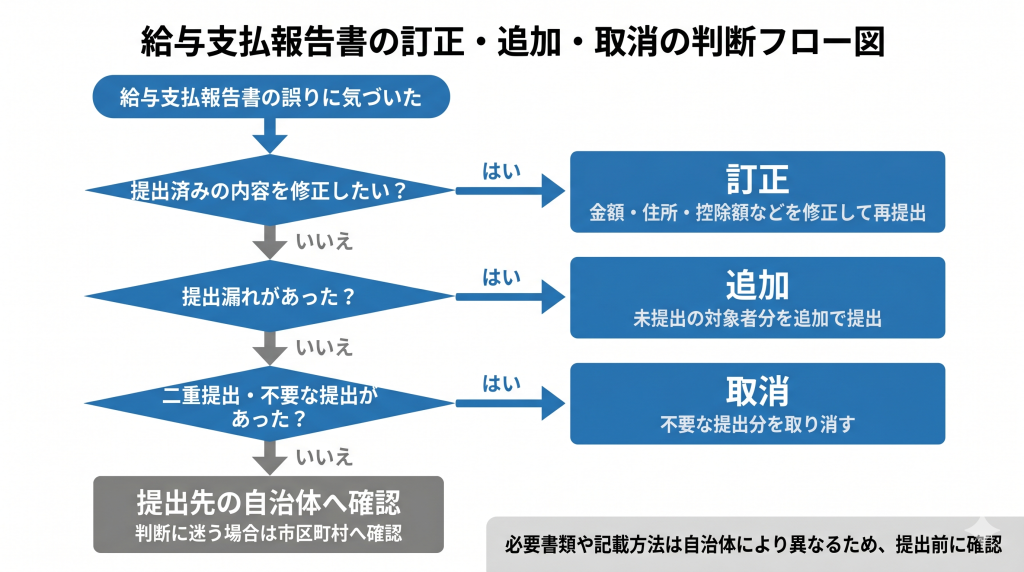

給与支払報告書は、提出後に金額や住所、控除額などの誤りが見つかった場合でも、訂正後の内容で再提出できます。紙で提出する場合は、総括表と訂正対象者分の個人別明細書を作成し、欄外に「訂正」「追加」「取消」などを記載して提出するのが一般的です。eLTAXで提出する場合は、申告区分または訂正表示で「訂正」「追加」「取消」を選び、対象者分のみ再提出します。

ただし、必要書類や記載方法は自治体によって異なる場合があります。特に期限後や過年度の訂正、住民税額に影響する誤りがある場合は、提出先の市区町村に確認したうえで対応しましょう。

給与支払報告書の訂正方法早見表

| ケース | 主な対応 | 確認ポイント |

|---|---|---|

| 金額・控除額を間違えた | 訂正後の個人別明細書を作成し、総括表とあわせて再提出します。 | 住民税額に影響する可能性があるため、早めに提出先自治体へ確認します。 |

| 住所を間違えた | 1月1日時点の住所を確認し、必要に応じて正しい自治体へ提出します。 | 提出先の自治体が変わる場合は、誤提出先にも確認します。 |

| 提出漏れがあった | 「追加」として、対象者分の個人別明細書を提出します。 | 総括表の報告人員は、追加する人数のみを記載するのが一般的です。 |

| 二重提出した | 「取消」として、対象者分の個人別明細書を提出します。 | どの提出分を取り消すのか、自治体に確認すると安全です。 |

| eLTAXで訂正する | 申告区分または訂正表示で「訂正」「追加」「取消」を選びます。 | 訂正・追加・取消の対象者分のみ作成します。 |

| 期限後・過年度に気づいた | 提出先の市区町村に確認し、必要書類をそろえて対応します。 | 住民税額の変更や還付・追加徴収に関わる可能性があります。 |

以下の記事では、給与支払報告書の書き方を詳しく解説していますので参考にしてください。

そもそも、給与支払報告書とは?

給与支払報告書とは、地方税である住民税(都道府県民税や市町村民税)の支払い根拠となる書類で、個人別明細票と総括表にわかれます。個人別明細書は源泉徴収票と内容が同じなので混同しがちですが、個人別明細書は提出先が市町村となり、住民税や国民健康保険料の支払いの計算根拠となります。

また、源泉徴収票にはない総括表という書類もあります。給与支払報告書は、略して「給報」(きゅうほう)と呼ばれることもあります。所得税は確定申告や源泉徴収(年末調整)によって納税しますが、住民税は行政側が税額を決定・通知し課税します(賦課課税方式)。サラリーマンなどの給与所得者については、事業主が自治体に給与支払報告書を提出することで、行政側が所得を把握して課税する仕組みになっています。

作成対象となる従業員の範囲

1月1日時点で、給与を支払っている事業所等は原則として前年1年のうちに給与を支払った役員・従業員全員分の個人別明細書を1月31日までに提出しなければいけません。例外として、すでに退職している役員・従業員のうち、前年に支払った給与の合計が30万円以下の方については、提出が免除される自治体が多いです。

ただし、自治体によって異なるため、提出する市区町村に確認しましょう(未提出には罰則があります)。対象年度の1月1日時点で給与の支払いを受けている方や、前年中に退職した方が対象になります。退職者については、前年中の給与支払額が30万円以下の場合など、自治体によって提出を省略できるケースがあります。

従業員の住所がどこにある者を個人別明細書で提出するのか

市内、自治体の管轄内に住所がある場合、個人明細書を提出します。給与支払報告書は、原則として従業員の1月1日時点の住所地の市区町村へ提出します。提出先を誤った場合は、誤って提出した自治体と正しい住所地の自治体の双方に確認し、必要に応じて異動届出書や訂正後の給与支払報告書を提出します。

また、「受給者総人員」欄は、市外に住所がある従業員の方がいる場合はその人数を、市内・市外問わず従業員の方がいない場合は「0」と記入してください。

従業員が異動した、または提出する自治体が間違っていた場合

「給与支払報告書」を提出したあと、退職などにより給与の支払をしなくなった場合は、「異動届出書」を提出する必要があります。給与支払報告・特別徴収に係る給与所得者異動届出書を異動事由「住所誤報」で作成し、自治体に提出します。

併せて、給与支払報告書(個人別明細書)を1月1日時点に居住している市町村へ再提出します。A市という役所に給与支払報告書を出したが、該当者は実際A市の役所には住んでおらず、B市に住んでいました。この場合の対応も上記と同様です。

提出書類

・ 給与支払報告・特別徴収に係る給与所得者異動届出書

個人別明細書の作成対象になるのは

給与支払報告書の個人別明細書は、原則として前年中に給与を支払った役員・従業員が作成対象になります。正社員だけでなく、パートタイムやアルバイトなど、給与の支払いを受けた方も対象に含まれます。

原則として給与を支払った役員・従業員が対象

給与支払報告書は、従業員の住民税を計算するために市区町村へ提出する書類です。そのため、年末調整の有無にかかわらず、前年中に給与を支払った役員・従業員については、個人別明細書を作成する必要があります。

個人別明細書には、給与の支払金額、給与所得控除後の金額、所得控除の額、源泉徴収税額、扶養親族の情報などを記載します。源泉徴収票と記載内容が似ていますが、給与支払報告書は市区町村へ提出し、住民税の計算に使われる点が異なります。

退職者も対象になる場合がある

前年中に退職した方についても、給与支払報告書の提出対象になる場合があります。退職者については、前年中の給与支払額が30万円以下の場合に提出を省略できるケースがありますが、自治体によっては提出を求める場合があります。

そのため、退職者分を提出するか迷う場合は、提出先の市区町村の案内を確認しましょう。住民税の計算に影響する可能性があるため、社内判断だけで省略せず、対象者と支払金額を確認しておくことが重要です。

提出先は1月1日現在の住所地の市区町村

給与支払報告書は、原則として従業員の1月1日現在の住所地の市区町村へ提出します。退職者については、退職日時点の住所地を基準に案内している自治体もあります。

住所の確認が不十分なまま提出すると、提出先の誤りや住民税通知の遅れにつながる可能性があります。提出前には、従業員の住所情報が最新かどうかを確認し、転居があった場合は1月1日時点の住所をもとに提出先を判断しましょう。

提出先の自治体を間違えた場合の対応

給与支払報告書を誤った自治体へ提出した場合は、誤って提出した自治体と、正しい提出先の自治体の双方で手続きが必要になることがあります。住所誤りに気づいた時点で、速やかに各自治体へ確認しましょう。

まずは誤提出先と正しい提出先の両方に確認する

提出先を間違えた場合、誤って提出した自治体に連絡するだけでは対応が完了しないことがあります。正しい住所地の自治体にも、給与支払報告書を提出する必要があるためです。

確認時には、対象者の氏名、誤って記載した住所、1月1日現在の正しい住所、提出済みの内容、訂正理由を整理しておくとスムーズです。自治体によって必要書類や記載方法が異なるため、提出前に案内を確認しましょう。

誤提出先には住所誤報として手続きする

誤って提出した自治体には、住所誤報として手続きするのが一般的です。自治体によっては、「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出し、異動事由に「住所誤報」と記載するよう案内しています。

あわせて、訂正分や無効分の個人別明細書の提出を求められる場合もあります。どの書類が必要かは自治体によって異なるため、誤提出先の市区町村に確認したうえで対応しましょう。

正しい提出先には給与支払報告書を提出する

正しい住所地の自治体には、対象者分の給与支払報告書を提出します。紙で提出する場合は、総括表と個人別明細書を作成し、訂正・追加であることがわかるように記載します。

eLTAXで提出する場合は、申告区分または訂正表示で「訂正」「追加」などを選択し、対象者分のみ作成します。提出先を誤った場合は住民税の課税処理に影響する可能性があるため、気づいた時点で早めに対応することが大切です。

給与支払報告書を訂正する基本的な流れ

給与支払報告書の誤りに気づいた場合は、内容に応じて「訂正」「追加」「取消」のどれで提出するかを判断します。まずは、提出済みの内容を直すのか、提出漏れを補うのか、重複提出を取り消すのかを確認しましょう。

紙で再提出する場合は、総括表と訂正対象者分の個人別明細書を作成します。総括表や個人別明細書の欄外に「訂正」「追加」「取消」などと記載し、対象者分のみを提出するのが一般的です。

eLTAXで再提出する場合は、申告区分または訂正表示で「訂正」「追加」「取消」を選択します。すでに提出した全員分を再提出するのではなく、訂正・追加・取消が必要な対象者分のみを作成する点に注意しましょう。

eLTAXで給与支払報告書を訂正する方法

給与支払報告書を訂正する方法は、紙で提出する場合とeLTAXで提出する場合で手順が異なります。どちらの場合も、誤りの内容に応じて「訂正」「追加」「取消」を選び、対象者分のみを再提出する点が基本です。

紙提出とeLTAX提出の訂正手順比較表

| 項目 | 紙で提出する場合 | eLTAXで提出する場合 |

|---|---|---|

| 訂正する内容 | 金額、住所、控除額などを修正した個人別明細書を作成します。 | 対象者分の個人別明細書を作成し、訂正内容を入力します。 |

| 提出区分 | 「訂正」「追加」「取消」など、提出区分がわかるように記載します。 | 申告区分または訂正表示で「訂正」「追加」「取消」を選択します。 |

| 提出する書類 | 総括表と、訂正・追加・取消の対象となる個人別明細書を提出します。 | eLTAX上で、訂正・追加・取消の対象者分のみ送信します。 |

| 対象人数の扱い | 総括表には、訂正・追加・取消の対象人数がわかるように記載します。 | 総括表の報告人員には、訂正・追加・取消の対象人数を入力します。 |

| 注意点 | 自治体によって朱書きの方法や提出書類が異なる場合があります。 | 利用ソフトや提出年度により、入力項目や操作方法が異なる場合があります。 |

| 確認先 | 提出先の市区町村に確認します。 | eLTAXの案内と提出先の市区町村の案内を確認します。 |

eLTAXで給与支払報告書を訂正する場合は、申告区分または訂正表示で「訂正」「追加」「取消」を選択します。対象となる従業員分のみ個人別明細書を作成し、総括表の報告人員には訂正・追加・取消の対象人数を入力します。

CSVで作成する場合は、訂正表示の項目で「追加」「訂正」「取消」を指定する必要があります。操作方法や入力項目は提出年度や利用ソフトにより異なるため、eLTAXや提出先自治体の案内を確認しましょう。

eLTAXの基本的な仕組みや導入方法、特別徴収に関する手続きについては、以下の記事で詳しく解説しています。

過年度の給与支払報告書に誤りがあった場合

過年度の給与支払報告書でも、訂正が必要になる場合があります。ただし、住民税額の変更や還付、追加徴収に関わる可能性があるため、当年度分より手続きが複雑になりやすいです。

過年度分の誤りに気づいた場合は、自己判断で「訂正できない」と判断せず、提出先の市区町村に確認しましょう。対象年度、訂正理由、訂正する従業員、金額の差額、再提出が必要な書類を整理しておくと、確認がスムーズです。

以下の記事では、給与支払報告書とその後に続く個人住民税の納入ルールについて詳しく解説していますので参考にしてください。

給与支払報告書の訂正でよくある質問

給与支払報告書は提出後でも訂正できますか?

給与支払報告書は、提出後でも訂正できます。紙で提出した場合は訂正後の総括表と個人別明細書を再提出し、eLTAXで提出した場合は申告区分または訂正表示で「訂正」を選んで再提出します。

提出漏れがあった場合はどうすればよいですか?

提出漏れがあった場合は、「追加」として対象者分の給与支払報告書を提出します。総括表の報告人員には、追加する人数のみを記載するのが一般的です。

二重提出した場合はどうすればよいですか?

二重提出した場合は、「取消」として対象者分の個人別明細書を提出します。どの提出分を取り消すべきか迷う場合は、提出先の市区町村に確認しましょう。

過年度の給与支払報告書も訂正できますか?

過年度の給与支払報告書でも、訂正が必要になる場合があります。ただし、住民税額に影響する可能性があるため、提出先の市区町村に確認したうえで対応することが重要です。

まとめ

給与支払報告書は、提出後に誤りが見つかった場合でも訂正できます。金額や控除額、住所などの誤りがある場合は、訂正後の内容で個人別明細書を作成し、総括表とあわせて再提出します。

提出漏れがある場合は「追加」、二重提出などを取り消す場合は「取消」として処理します。eLTAXで提出している場合は、申告区分または訂正表示で「訂正」「追加」「取消」を選び、対象者分のみ再提出しましょう。

期限後や過年度の訂正は、住民税額に影響する可能性があります。自己判断で処理せず、提出先の市区町村に必要書類や記載方法を確認したうえで、早めに対応することが大切です。