この記事は約 5 分で読めます。

請求書の仕訳は、経理業務の基本でありながら、多くの経理担当者がつまずきやすいポイントでもあります。請求書の種類や取引内容によって仕訳方法が異なり、勘定科目の選択も悩ましいものです。インボイス制度の導入により、仕訳の複雑さはさらに増しています。

→ダウンロード:「失敗事例」にならないための請求書受領システムの選び方

本記事では、請求書の仕訳について、基本からインボイス制度への対応まで、実務に役立つ知識を網羅的に解説します。この記事を読むことで、請求書の仕訳に関する知識を深め、正確かつ効率的な経理処理を実現できるようになります。

請求書の仕訳とは? 基本と重要性を理解する

請求書の仕訳とは、企業が受け取ったり発行したりする請求書に記載された取引内容を、会計上のルールに従って勘定科目と金額に分解し、記録することです。この仕訳作業は、企業の財務状況を正確に把握し、経営判断に役立てるために不可欠です。

請求書仕訳の定義:経理処理の第一歩

請求書の仕訳は、企業の会計処理における最初のステップであり、すべての経理業務の基盤となります。請求書に記載されている取引内容を、会計上の言葉である勘定科目と金額に置き換える作業です。この作業を通じて、企業の取引が記録され、財務諸表が作成されます。

例えば、商品を購入した際の請求書には、商品の種類、数量、単価、合計金額などが記載されています。この情報を基に、仕訳を行います。具体的には、仕入という勘定科目と買掛金という勘定科目を用いて記録します。

なぜ請求書の仕訳が必要なのか?目的と重要性

請求書の仕訳は、企業の財務状況を正確に把握するために不可欠です。仕訳を行うことで、企業の資産、負債、資本、収益、費用を明確に区別し、それぞれの増減を記録できます。これにより、企業の経営成績や財政状態を正確に把握することが可能になります。

また、仕訳は、税務申告の基礎となる会計帳簿を作成するための重要なプロセスです。正確な仕訳は、税務調査におけるリスクを軽減し、適正な納税に繋がります。さらに、仕訳は、経営判断のための重要な情報源となります。企業の収益性や安全性を示す指標を算出し、将来の経営戦略を立てる上で不可欠な情報を提供します。

借方と貸方:仕訳の基本

仕訳には、借方と貸方という2つの要素があります。これは、会計の基本的なルールであり、すべての仕訳においてバランスが保たれるように設計されています。借方は、資産の増加、負債の減少、費用の発生、または資本の減少を表します。

一方、貸方は、資産の減少、負債の増加、収益の発生、または資本の増加を表します。例えば、商品を購入した場合、仕入という費用が発生し、買掛金という負債が増加します。この場合、借方に仕入、貸方に買掛金を記載します。借方と貸方の金額は必ず一致し、このバランスが崩れると、会計処理に誤りがあることになります。

請求書の種類別 仕訳方法:売上、仕入、経費

請求書の種類によって、仕訳の方法は異なります。売上に関する請求書、仕入に関する請求書、経費に関する請求書それぞれについて、適切な仕訳を行うことが重要です。

売上に関する請求書の仕訳:売掛金と売上高

売上に関する請求書の仕訳は、企業が商品やサービスを提供し、その対価を受け取る際に発生します。この場合、売上高という収益と、売掛金という債権を計上します。売掛金は、将来的に現金として回収できる権利を表します。

例えば、商品を販売し、110,000円の請求書を発行した場合(消費税10%を含む)、借方に売掛金110,000円、貸方に売上高100,000円、仮受消費税10,000円と仕訳します。売掛金は、実際に現金が回収された時点で消滅します。

仕入に関する請求書の仕訳:買掛金と仕入

仕入に関する請求書の仕訳は、企業が商品や原材料などを購入し、その対価を支払う際に発生します。この場合、仕入という費用と、買掛金という負債を計上します。買掛金は、将来的に支払う義務を表します。

例えば、商品を仕入れ、55,000円の請求書を受け取った場合(消費税10%を含む)、借方に仕入50,000円、仕入に係る消費税5,000円、貸方に買掛金55,000円と仕訳します。買掛金は、実際に代金を支払った時点で消滅します。

経費に関する請求書の仕訳:勘定科目の選択

経費に関する請求書の仕訳は、企業の事業活動に必要な費用を計上する際に発生します。勘定科目は、費用の種類によって異なります。例えば、旅費交通費、消耗品費、水道光熱費など、様々な勘定科目があります。

例えば、10,000円の交通費の請求書を受け取った場合、借方に旅費交通費10,000円、貸方に未払金10,000円と仕訳します。勘定科目の選択は、企業の会計方針や税務上のルールに従って行われます。

インボイス制度開始後の仕訳:注意点と変更点

インボイス制度(適格請求書等保存方式)の導入により、仕訳方法にいくつかの変更点が生じました。インボイス制度は、複数税率に対応した消費税の仕入れ税額控除の仕組みです。適格請求書(インボイス)の発行・保存が、仕入れ税額控除の要件となりました。

インボイス制度に対応するためには、まず、適格請求書発行事業者から発行されたインボイスを保存する必要があります。仕訳の際には、インボイスに記載された消費税額を正確に把握し、仕入税額控除の対象となる金額を計算します。インボイス制度に対応した会計ソフトを使用することで、仕訳作業を効率化できます。

電子帳簿保存法のリスクを確認したい場合は、以下の記事を参考にしてください。

勘定科目の選び方:適切な勘定科目を選択する

適切な勘定科目を選択することは、正確な仕訳を行う上で非常に重要です。勘定科目の選択を誤ると、財務諸表の正確性が損なわれ、経営判断に誤りを与える可能性があります。

売上高、売掛金:売上に関する勘定科目

売上高は、企業が商品やサービスを提供することによって得た収益を計上する勘定科目です。売掛金は、商品やサービスを販売した際に、まだ回収していない代金を計上する勘定科目です。売上高は、商品を引き渡した日やサービスを提供した日に計上します。

売掛金は、代金が回収されるまで資産として計上されます。売上高と売掛金は、密接に関連しており、売上計上のタイミングと売掛金の回収時期を正確に把握することが重要です。

仕入、買掛金:仕入に関する勘定科目

仕入は、商品や原材料などを購入した際に発生する費用を計上する勘定科目です。買掛金は、商品や原材料などを購入した際に、まだ支払っていない代金を計上する勘定科目です。仕入は、商品を受け取った日や、原材料が使用された日に計上します。買掛金は、代金を支払うまで負債として計上されます。仕入と買掛金も、売上高と売掛金と同様に、密接に関連しており、仕入計上のタイミングと買掛金の支払時期を正確に把握することが重要です。

未払金との違いを理解することも大切です。買掛金は、商品などの仕入れにかかる未払いの代金を指しますが、未払金は、その他の費用(例えば、水道光熱費や通信費など)にかかる未払いの代金を指します。

未払金、未払費用:後払いの費用

未払金は、商品やサービスを購入した際に、まだ支払っていない代金を計上する勘定科目です。未払費用は、既にサービスは受けているものの、まだ支払いが済んでいない費用を計上する勘定科目です。未払金は、買掛金以外の未払いの代金を計上する場合に使用されます。

未払費用は、例えば、月末にサービスを受け、翌月に請求書が発行されるような場合に、当月分の費用を計上するために使用されます。未払金と未払費用は、どちらも負債であり、将来的に支払う義務があることを示しています。

消耗品費、旅費交通費:経費に関する勘定科目

消耗品費は、事務用品や文房具など、比較的少額な消耗品を購入した際に発生する費用を計上する勘定科目です。旅費交通費は、出張や移動にかかる費用を計上する勘定科目です。

これらの勘定科目は、企業の事業活動に必要な費用を記録するために使用されます。勘定科目の選択は、企業の会計方針や税務上のルールに従って行われます。例えば、10,000円の文房具を購入した場合、借方に消耗品費10,000円、貸方に現金10,000円と仕訳します。

以下の記事では、旅費交通費のインボイス仕訳を詳しく解説していますので参考にしてください。

請求書の仕訳手順と会計ソフトへの入力方法

請求書の仕訳は、一定の手順に従って行うことで、効率的に処理できます。また、会計ソフトを活用することで、仕訳作業を大幅に効率化できます。

請求書受領から仕訳までの流れ:ステップバイステップ

請求書の仕訳は、以下の手順で行います。まず、請求書を受領し、内容を確認します。次に、請求書に記載されている取引内容を分析し、適切な勘定科目と金額を決定します。その後、借方と貸方を決定し、仕訳伝票を作成します。最後に、作成した仕訳伝票を会計ソフトに入力します。

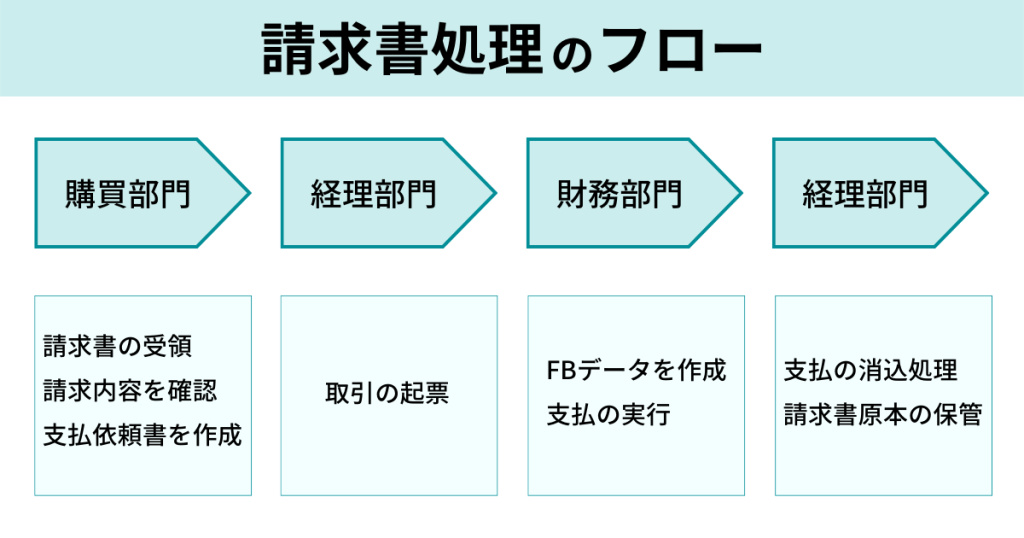

以下の記事では、請求書処理全体のフローについて詳しく解説していますので参考にしてください。

手書きでの仕訳:基本と注意点

手書きでの仕訳は、会計ソフトがない場合や、少量の取引を処理する場合に行われます。手書きでの仕訳を行う際には、仕訳帳や総勘定元帳などの帳簿を使用します。仕訳帳には、日付、勘定科目、借方金額、貸方金額、摘要などを記録します。手書きでの仕訳は、正確性が重要であり、誤りがないように注意する必要があります。

エクセルでの仕訳:テンプレート活用術

エクセルでの仕訳は、手書きよりも効率的に仕訳作業を行うことができます。エクセルで仕訳を行う際には、テンプレートを活用すると便利です。テンプレートには、勘定科目、借方、貸方、摘要などの項目が予め設定されており、入力するだけで仕訳が完成します。エクセルでの仕訳は、計算ミスを防ぐために、数式を活用することが重要です。

会計ソフトへの入力:効率的な方法

会計ソフトは、仕訳作業を大幅に効率化することができます。会計ソフトには、自動仕訳機能や、勘定科目の検索機能など、様々な機能が搭載されています。会計ソフトに入力する際には、請求書の内容を正確に入力し、勘定科目の選択を間違えないように注意する必要があります。また、会計ソフトの操作方法を習得し、効率的に入力できるようにすることが重要です。

よくある質問(FAQ):仕訳の疑問を解消

請求書の仕訳に関する疑問は、人それぞれです。ここでは、よくある質問とその回答をまとめ、皆様の疑問を解消します。

仕訳に関するよくある質問

仕訳に関するよくある質問として、勘定科目の選択、借方と貸方の区別、仕訳のタイミングなどがあります。例えば、「消耗品費と事務用品費の違いは何ですか?」という質問に対しては、「消耗品費は、比較的少額な消耗品(文房具など)を購入した際に使用し、事務用品費は、事務用の備品(コピー機など)を購入した際に使用します」と回答できます。

インボイス制度に関するQ&A

インボイス制度に関するQ&Aとして、インボイスの保存方法、仕入税額控除の計算方法、インボイス制度に対応した会計ソフトの選び方などがあります。例えば、「インボイスはどのように保存すればよいですか?」という質問に対しては、「インボイスは、紙または電子データで保存する必要があります。電子データで保存する場合は、改ざん防止のために、適切な方法で保存する必要があります」と回答できます。

勘定科目に関するQ&A

勘定科目に関するQ&Aとして、どの勘定科目を使用すればよいか、勘定科目の使い分け、勘定科目の変更方法などがあります。例えば、「旅費交通費と出張旅費の違いは何ですか?」という質問に対しては、「旅費交通費は、通常の交通費(電車賃など)に使用し、出張旅費は、出張にかかる交通費、宿泊費、日当などに使用します」と回答できます。

仕訳の誤りに関するQ&A

仕訳の誤りに関するQ&Aとして、仕訳の修正方法、仕訳の誤りが発覚した場合の対応、仕訳の誤りを防ぐための対策などがあります。例えば、「仕訳を間違えた場合はどうすればよいですか?」という質問に対しては、「間違えた仕訳を修正する仕訳を行い、正しい勘定科目と金額で仕訳をやり直します」と回答できます。

まとめ

請求書の仕訳は、経理業務の基本であり、正確な会計処理を行う上で不可欠です。本記事で解説した内容を参考に、請求書の仕訳に関する知識を深め、業務効率化に役立ててください。TOKIUMは、請求書処理の効率化を支援する様々なサービスを提供しています。ご興味のある方は、ぜひTOKIUMのサービスの詳細をご覧ください。