この記事は約 6 分で読めます。

Webマーケティングが当たり前となった現代、多くの企業がGoogle広告を活用して商品やサービスの魅力を伝えています。マーケティング担当者にとっては力強いツールである一方、経理担当者や個人事業主の方にとっては、その費用の経理処理、特に「どの勘定科目で仕訳をすればいいのか?」という問題は、悩みの種になりがちです。

「以前は広告宣伝費で処理したけど、今回は支払手数料でいいのだろうか…」「消費税の扱いはどうなるんだっけ?」と、処理のたびに調べ直している方も少なくないでしょう。また、マーケティング担当者の方が広告費を立て替えた際の精算フローに、煩わしさを感じているケースもあるかもしれません。

この記事では、そんなあなたの悩みを解決します。Google広告の経費計上に使うべき適切な勘定科目から、具体的な仕訳例、そして間違いやすい消費税の扱いまで、一つひとつ丁寧に解説します。

Google広告の勘定科目は「広告宣伝費」が一般的

結論から言うと、Google広告の費用を計上する際の勘定科目は「広告宣伝費」を使用するのが最も一般的で適切です。なぜなら、Google広告の目的が、不特定多数のユーザーに対して自社の製品やサービスを広く知らせ、販売を促進することにあるからです。この目的は、会計における「広告宣伝費」の定義と完全に一致します。

もちろん、企業の会計方針によっては他の勘定科目が使われる可能性もゼロではありません。しかし、税務調査などで指摘されるリスクを避け、誰が見ても分かりやすい会計処理を行うためには、「広告宣伝費」で一貫して処理することをおすすめします。

なぜ「広告宣伝費」が適切なのか?

会計の世界では、勘定科目ごとにその費用が持つ意味合いが定義されています。「広告宣伝費」は、不特定多数の人々を対象とした、企業の商品・サービスの販売促進や、企業のイメージアップを目的とした支出を指します。

例えば、テレビCM、新聞広告、雑誌広告、ウェブサイトに掲載するバナー広告などがこれに該当します。Google広告は、検索結果やウェブサイト上に表示されることで、まさに不特定多数の潜在顧客にアプローチするための費用です。そのため、その性質は広告宣伝費と完全に合致するのです。経理担当者としては、この基本原則を理解しておくことで、他の広告費が発生した際も自信を持って判断できるようになります。

他の勘定科目候補との違い

実務上、「販売促進費」や「支払手数料」といった他の勘定科目で処理できないかと考える方もいるかもしれません。それぞれの勘定科目の性質を理解し、なぜGoogle広告には「広告宣伝費」が最もふさわしいのかを確認しておきましょう。

「販売促進費」との違い

販売促進費は、販売に“直接”関連する費用を指します。例えば、商品の購入者に渡すノベルティグッズの費用、販売キャンペーンの景品代、店頭での実演販売にかかる人件費などが該当します。広告宣伝費が不特定多数へのアピールであるのに対し、販売促進費はより直接的な購買行動に結びつけるための費用というニュアンスが強いです。Google広告は直接的な販売活動というよりは、認知度向上や見込み客の獲得という広い目的を持つため、広告宣伝費とするのが自然です。

「支払手数料」との違い

支払手数料は、商品やサービスそのものではなく、付随する手続きやサービスに対して支払う費用です。銀行の振込手数料や、専門家(弁護士や税理士など)への報酬などがこれにあたります。Google広告の費用は、広告掲載というサービスそのものへの対価であり、手数料という性質とは異なります。そのため、支払手数料で処理するのは適切とは言えません。

どの勘定科目を使うかは、最終的には企業の会計ルールによりますが、一度決めたルールは継続して使用する「継続性の原則」が会計にはあります。Google広告の費用は「広告宣伝費」で処理する、と一度決めたら、特別な理由がない限りは同じ勘定科目を使い続けることが、正確な財務状況の把握と税務上の観点からも重要です。

【ケース別】Google広告の具体的な仕訳例

Google広告の勘定科目が「広告宣伝費」であることがわかったところで、次に具体的な仕訳の方法を見ていきましょう。Google広告の支払い方法には、クレジットカードなどによる「自動支払い」と、銀行振込などによる「手動支払い」の2種類があり、それぞれ仕訳のタイミングや方法が少し異なります。自社の支払い方法に合わせて確認していきましょう。

Google広告の支払い方法をおさらい

仕訳を理解する前に、まずは自社がどちらの支払い方法を選択しているかを確認することが大切です。

自動支払いは、広告費が一定額に達するか、または前回請求から30日が経過した時点のいずれか早い方で、登録したクレジットカードや銀行口座から自動的に引き落とされる方法です。多くの企業はこちらを利用しているでしょう。

手動支払いは、事前に広告アカウントに入金(チャージ)しておき、その残高から広告費が差し引かれていく方法です。銀行振込やコンビニ払いが利用できます。

これらの支払い方法の違いが、仕訳処理にも影響してきます。

詳しくはこちら:お支払い-Google 広告 ヘルプ

自動支払い(クレジットカード)の場合の仕訳

クレジットカードで自動支払いを行っている場合、仕訳は2つのステップで発生します。1つ目は広告費が発生したとき(月末など)、2つ目はクレジットカードの利用代金が銀行口座から引き落とされたときです。会計の基本である「発生主義」の考え方に基づき、実際に広告が配信されたタイミングで費用を認識することが重要です。

例えば、7月中に50,000円の広告費が発生し、その代金が8月27日に口座から引き落とされた場合、仕訳は以下のようになります。

まず、7月31日の月末時点で、実際に発生した広告費を費用として計上します。この時点ではまだ支払いが完了していないため、相手勘定科目は「未払金」を使います。

【7月31日:広告費の計上時】

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 50,000円 | 未払金 | 50,000円 |

次に、クレジットカードの引き落とし日である8月27日に、未払金を取り崩し、普通預金から支払われた仕訳を行います。

【8月27日:カード代金引き落とし時】

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 50,000円 | 普通預金 | 50,000円 |

このように2段階で仕訳を行うことで、費用がいつ発生し、いつ支払われたのかを正確に記録することができます。月次決算を正確に行うためにも、この発生主義に基づいた処理を徹底しましょう。

手動支払い(銀行振込)の場合の仕訳

銀行振込などで事前に料金をチャージする手動支払いの場合も、仕訳は2つのステップに分かれます。1つ目は入金したとき、2つ目は広告が配信され、チャージ残高から費用が消費されたときです。

例えば、7月1日に100,000円をGoogle広告のアカウントに振り込みで入金し、7月中に60,000円分の広告が配信された場合の仕訳を見てみましょう。

まず、7月1日に入金した時点では、まだ広告サービスを受けていないため費用にはできません。これは「前払い」の性質を持つため、「前払金」や「前払費用」といった資産の勘定科目で処理します。

【7月1日:銀行振込での入金時】

| 借方 | 金額 | 貸方 | 金額 |

| 前払金 | 100,000円 | 普通預金 | 100,000円 |

そして、7月31日の月末に、その月に実際に消費された広告費を確認し、前払金から広告宣伝費へと振り替える仕訳を行います。

【7月31日:広告費の消費(振替)時】

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 60,000円 | 前払金 | 60,000円 |

この処理により、前払金の残高は40,000円となり、貸借対照表と損益計算書の両方に正しい金額が計上されます。

最も注意すべき!Google広告の消費税の扱い

Google広告の経理処理において、勘定科目と同じくらい、あるいはそれ以上に注意が必要なのが「消費税」の扱いです。日本の企業に支払いをする感覚で処理をしてしまうと、間違いにつながる可能性があります。ここでは、Google広告の消費税に関する重要なポイントを解説します。

原則として消費税は「不課税」

Google広告のサービス提供元は、日本の法人であるグーグル合同会社ではなく、シンガポール法人である「Google Asia Pacific Pte. Ltd.」です。日本の消費税法では、国外の事業者が行う取引は「国外取引」とされ、原則として消費税の課税対象外となります。

そのため、Google広告の利用料金の請求書を見ても、日本の消費税額は記載されていません。この取引は「不課税仕入れ」として処理するのが基本となります。普段、国内取引で「課税仕入れ」として処理している経理担当者の方は、この違いを明確に認識しておく必要があります。

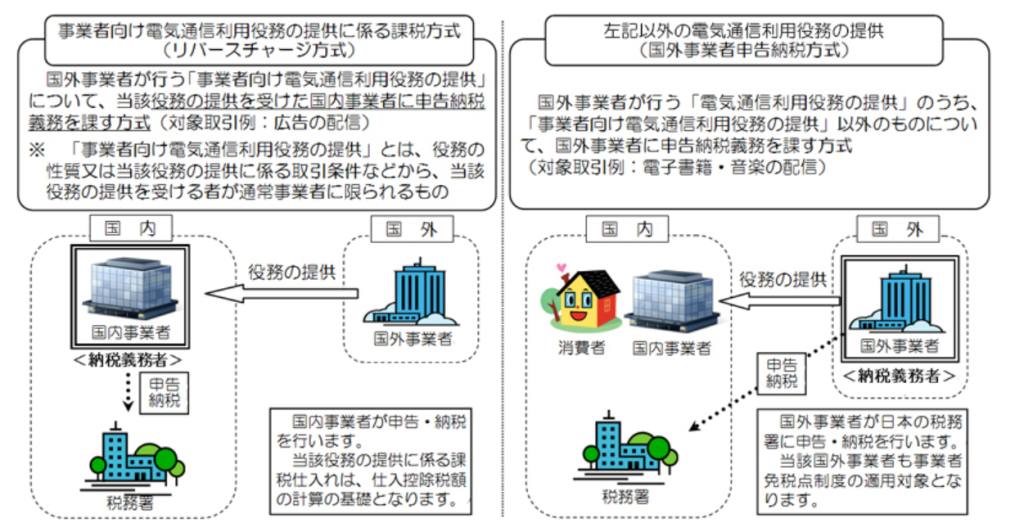

「リバースチャージ方式」を理解しよう

原則は不課税ですが、一部の事業者には「リバースチャージ方式」という特殊なルールが適用されるため注意が必要です。これは、国外の事業者が提供する特定のサービス(「事業者向け電気通信利用役務の提供」と呼ばれ、Google広告もこれに該当します)について、サービスの提供を受けた国内の事業者側が、消費税を申告・納税する義務を負う制度です。

ただし、すべての事業者が対象となるわけではありません。リバースチャージ方式の対象となるのは、以下の両方の条件を満たす事業者です。

- その課税期間の課税売上割合が95%未満である。

- その課税期間の課税売上高が5億円超である。(※当面の間)

この条件に当てはまらない、多くの一般的な中小企業にとっては、リバースチャージ方式を意識する必要はなく、単純に「不課税」として処理すれば問題ありません。しかし、自社が対象となる可能性がある場合は、顧問税理士に確認するなど、慎重な対応が求められます。

リバースチャージ方式の具体的な仕訳

もし自社がリバースチャージ方式の対象事業者である場合、仕訳処理も特殊になります。具体的には、「仮払消費税」と「仮受消費税」を両建てで計上します。

例えば、広告費50,000円(消費税相当額5,000円)をリバースチャージ方式で処理する場合、仕訳は以下のようになります。

【リバースチャージ方式対象事業者の仕訳例】

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 50,000円 | 未払金 | 55,000円 |

| 仮払消費税等 | 5,000円 | ||

| 仮受消費税等 | 5,000円 |

このように、消費税分を自分で計上し、申告時に納税額の計算に含める必要があります。この処理は複雑で間違いやすいため、対象となる事業者は経理体制をしっかりと整備しておくことが不可欠です。

Google広告の経費計上におけるよくある疑問と注意点

ここまで基本的な処理方法を解説してきましたが、実務ではさらに細かい疑問点が出てくるものです。ここでは、経費を計上するタイミングやインボイス制度との関連など、よくある質問にお答えします。

経費を計上するベストなタイミングは?

経費をいつ計上するかは、正確な期間損益を計算する上で非常に重要です。会計の原則は「発生主義」です。これは、現金の支出があった時点ではなく、サービスが提供され、費用が発生した時点で計上するという考え方です。

Google広告の場合、経費が発生したタイミングとは「広告がクリックされるなどして、実際に広告費が消費されたとき」を指します。クレジットカードの引き落とし日や、銀行振込で入金した日ではありません。

したがって、最も正確な会計処理を行うためには、月末にGoogle広告の管理画面を確認し、その月に消費された広告費の総額を把握して「未払金」として計上するのがベストです。このひと手間をかけることで、月次の業績をリアルタイムかつ正確に把握でき、経営判断の精度を高めることにも繋がります。

インボイス制度開始後の影響は?

2023年10月から始まったインボイス制度(適格請求書等保存方式)ですが、Google広告の経理処理に直接的な影響はありません。なぜなら、先述の通り、Google広告のサービスはシンガポール法人からの国外取引であり、日本のインボイス(適格請求書)の発行義務の対象外だからです。

したがって、Google広告の利用に関して、インボイスの保存などを気にする必要はありません。これまでの経理処理方法を継続して問題ない、と覚えておきましょう。これにより、経理担当者はインボイス制度対応で混乱することなく、安心して業務を進めることができます。

Google広告の経費処理を効率化し、未来の経営に繋げる方法

ここまで、Google広告の経費処理に関する知識を深めてきました。しかし、勘定科目に迷わなくなることは、あくまでスタートラインです。経理担当者や事業責任者が本当に目指すべきは、こうした日々の定型業務から解放され、より付加価値の高い仕事に時間を使うことではないでしょうか。

経費処理の課題は勘定科目だけではない

Google広告の経費処理という一つの業務を切り取ってみても、その裏側には多くの手作業や非効率が隠れています。マーケティング担当者がクレジットカードで立て替えた場合、利用明細をもとに経費精算申請書を作成し、上長が承認し、経理担当者が内容をチェックして仕訳を入力し、支払い処理を行う…という一連のフローが発生します。

請求書がPDFで送られてくる場合も同様です。メールから請求書を探し出し、内容を会計システムに手入力し、支払い申請を回覧する。こうした作業の一つひとつは小さくても、積み重なると膨大な時間となり、ヒューマンエラーのリスクも常に伴います。また、処理が特定の人にしか分からない「属人化」の状態に陥っている企業も少なくありません。

これらの課題は、勘定科目の知識だけでは解決できません。解決の鍵は、業務プロセス全体の見直しと、テクノロジーの活用にあります。

TOKIUMインボイスで請求書処理を自動化する

Google広告をはじめ、毎月発生する様々な請求書の処理を劇的に効率化するのが、「TOKIUMインボイス」のような請求書受領サービスです。

TOKIUMインボイスを利用すると、取引先から紙やPDFなど様々な形式で届く請求書を、すべて代行で受け取り、正確にデータ化してくれます。あなたは、データ化された請求書の内容をクラウド上で確認し、承認ボタンを押すだけ。すると、仕訳データが自動で作成され、お使いの会計ソフトに連携されます。振込データも自動で作成されるため、支払い業務も格段に楽になります。

Google広告の請求書も、TOKIUMが自動でデータ化し、「広告宣伝費」という勘定科目もAIが過去の履歴から推測して自動で入力してくれます。これにより、担当者が勘定科目に迷う時間はゼロになり、入力ミスも防げます。会計処理の属人化が解消され、誰が担当してもスピーディーで正確な月次決算が可能になるのです。

まとめ

本記事では、Google広告の経費計上について、勘定科目の選び方から具体的な仕訳例、そして特に注意すべき消費税の扱いまで、幅広く解説してきました。Google広告の費用は、その性質から「広告宣伝費」として処理するのが最も一般的です。

仕訳を行う際は、クレジットカードなどの「自動支払い」か、事前入金の「手動支払い」かによって処理のプロセスが異なる点を理解し、広告が実際に配信されたタイミングで費用を認識する「発生主義」で計上することが、正確な会計の基本となります。

また、この取引は国外取引にあたるため、消費税は原則として「不課税」扱いとなりますが、一部の事業者は「リバースチャージ方式」の対象となる可能性があるため、自社の状況を確認することが重要です。これらの知識を身につけることで、あなたはもうGoogle広告の経理処理に迷うことはないでしょう。