この記事は約 6 分で読めます。

「最近、うちの会社でもTikTok広告を始めたんだけど、この費用って経費でどう処理すればいいんだろう…?」「勘定科目は『広告宣伝費』で合っているのかな…?前例がないから自信がない…」

若年層への効果的なアプローチとしてTikTok広告の活用を始める企業が増える一方で、経理担当者の方からはこのようなお悩みをよくお聞きします。比較的新しい広告サービスのため、社内に経理処理のルールがなく、いざ仕訳をしようとした際に手が止まってしまうことも少なくないでしょう。

この記事では、TikTok広告の費用に関する会計処理の方法を基礎から分かりやすく解説します。結論から言うと、TikTok広告の勘定科目は「広告宣伝費」で処理するのが一般的です。本記事を最後までお読みいただければ、正しい勘定科目がわかるだけでなく、具体的な仕訳例や注意点、さらには他のSNS広告にも応用できる考え方まで理解できます。

TikTok広告の経費科目は「広告宣伝費」が一般的

TikTok広告にかかった費用は、会計処理上、「広告宣伝費(こうこくせんでんひ)」という勘定科目で仕訳するのが最も適切です。まずは、なぜ広告宣伝費として扱われるのか、その基本的な考え方から理解を深めていきましょう。

「広告宣伝費」とは?

広告宣伝費とは、不特定多数の消費者に対して、自社の商品やサービスを知ってもらい、販売を促進する目的で支出した費用を指します。テレビCMや新聞広告、Webサイトに掲載するバナー広告などが、これに該当します。

TikTokは、非常に多くのユーザーが利用するプラットフォームです。そのプラットフォーム上で行う広告配信は、まさに不特定多数の潜在的な顧客に自社の存在をアピールするための活動と言えます。そのため、TikTok広告の費用は広告宣伝費の定義に合致し、この勘定科目で処理するのが会計上の一般的なルールとなります。

もし、上司や顧問税理士に「なぜこの費用を広告宣伝費で処理したのか」と質問された場合も、「不特定多数のユーザーに向けた、商品やサービスの認知度向上のための支出だからです」と明確に説明できるでしょう。

【ケース別】TikTok広告の具体的な仕訳例

勘定科目が「広告宣伝費」であることがわかったところで、次に具体的な仕訳の方法を見ていきましょう。会計ソフトへ入力する際に迷わないよう、広告費用が発生したとき、支払ったとき、そして決算をまたぐ場合の3つのケースに分けて、丁寧に解説します。

ケース1:広告費用が発生したときの仕訳

TikTok広告では、広告が配信され、その費用が確定したタイミングで経費を計上するのが原則です。これを会計の世界では「発生主義」と呼びます。例えば、9月中に10万円分の広告を配信し、月末に費用が確定したものの、支払いは翌月のクレジットカード引き落とし日だとします。

この場合、9月末の時点で、まだ支払いは完了していませんが、「10万円の費用が発生した」という事実を帳簿に記録する必要があります。仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 広告宣伝費 | 100,000円 | 未払金 | 100,000円 | 9月分TikTok広告費 |

借方(左側)には、費用の発生を示す「広告宣伝費」を記入します。貸方(右側)には、後で支払う義務があることを示す「未払金(みはらいきん)」を記入します。摘要欄には、後から見返したときに何の取引かすぐ分かるように「9月分TikTok広告費」などと記載しておくと親切です。

ケース2:広告費用を支払ったときの仕訳

次に、上記で計上した未払金を実際に支払ったときの仕訳です。クレジットカードの引き落としや銀行振込で支払った場合、未払金という負債が消滅し、会社の資産(預金)が減少したことを記録します。

10月25日に、指定の口座から10万円が引き落とされた場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 未払金 | 100,000円 | 普通預金 | 100,000円 | 9月分TikTok広告費 口座引落 |

借方(左側)に「未払金」を記入することで、計上されていた未払金を消し込みます。貸方(右側)には、減少した資産である「普通預金」を記入します。これで、費用計上から支払いまでの一連の取引が完結します。

もし、広告費の発生と支払いが同じ月内に行われる場合や、経理処理を簡便にしたい場合は、支払い時に直接「広告宣伝費」を計上する方法(現金主義)もありますが、正確な期間損益を把握するためには、原則である発生主義での処理を徹底することをおすすめします。

ケース3:【応用編】決算をまたぐ場合の仕訳(前払費用)

少し応用的なケースとして、決算期をまたいで広告費を前払いした場合の処理も確認しておきましょう。これは、特に決算月によくある取引なので、経理担当者としては押さえておきたいポイントです。

例えば、3月決算の会社が、3月20日に翌月4月分の広告費として15万円を前払いしたとします。この15万円は、翌期のサービス(4月の広告配信)に対する支払いであり、当期(3月期)の費用として計上するのは適切ではありません。

このような場合、支払った時点では「前払費用(まえばらいひよう)」という資産の勘定科目で処理します。

【3月20日:支払い時の仕訳】

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 前払費用 | 150,000円 | 普通預金 | 150,000円 | 4月分TikTok広告費 前払い |

そして、翌期になり、実際に4月を迎えて広告配信サービスを受けた時点で、この前払費用を本来の「広告宣伝費」に振り替える処理を行います。

【4月1日:翌期首の振替仕訳】

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 広告宣伝費 | 150,000円 | 前払費用 | 150,000円 | 4月分TikTok広告費 費用振替 |

この処理を行うことで、費用と収益が対応する期間に正しく計上され、より正確な決算書を作成することができます。決算期末には、翌期以降のサービスに対する前払いがないか、注意深く確認する習慣をつけましょう。

迷いやすい勘定科目との違いを整理しよう

TikTok広告は「広告宣伝費」で処理するのが基本ですが、経理業務を行っていると、似たような性質を持つ他の勘定科目との違いに迷うことがあります。ここでは、特に混同しやすい「販売促進費」との違いを明確にし、自信を持って科目を選択できるようになりましょう。

「販売促進費」との違い

販売促進費は、商品の販売を直接的に促進するためにかかる費用を指します。具体的には、販売数量に応じて付与する景品やサンプル品の提供、販売手数料(リベート)、実演販売にかかる費用などが該当します。

広告宣伝費と販売促進費の最も大きな違いは、アプローチする対象と目的です。

| 項目 | 広告宣伝費 | 販売促進費 |

| 目的 | 企業や商品の認知度向上、ブランドイメージの構築 | 商品の直接的な購入を促す |

| 対象 | 不特定多数の潜在顧客 | 見込み顧客や既存顧客 |

| 具体例 | TVCM、Web広告(TikTok広告など)、新聞広告 | サンプル品、ノベルティグッズ、キャンペーン景品、販売手数料 |

このように、TikTok広告は、まだ自社の商品を知らない多くのユーザーに広くアピールするための活動であり、直接的な購買アクション(例:この動画を見た人限定でサンプルプレゼント)に結びつくものではないため、販売促進費ではなく広告宣伝費として処理するのが適切です。

会社の経理ルールとして、これらの科目を厳密に区別せず「広告宣伝費」に一本化している場合もありますが、税務調査などで費用の内訳を説明する際には、このような判断基準を理解しておくことが重要です。

TikTok広告の経理処理で特に注意すべき3つのポイント

ここまでで、基本的な仕訳方法はご理解いただけたかと思います。しかし、TikTok広告の経理処理には、他の国内サービスとは異なる特有の注意点が存在します。特に「消費税の扱い」は間違いやすい部分なので、しっかりと確認していきましょう。

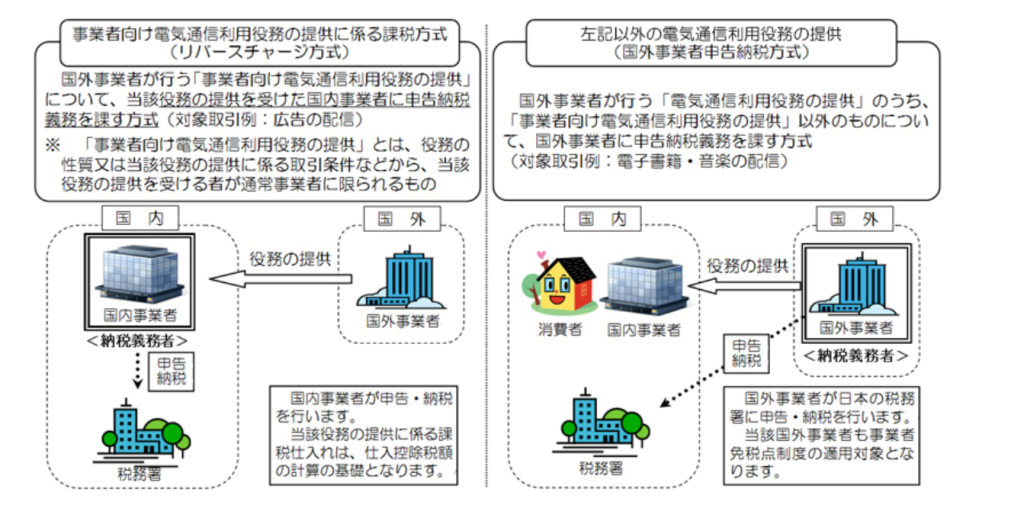

1. 消費税の扱いはどうなる?(リバースチャージ方式)

TikTok広告のサービス提供元は、日本の法人ではなく、シンガポール法人である「TikTok Pte. Ltd.」です。このように、国外の事業者からインターネットを介したサービス提供を受ける取引は「電気通信利用役務の提供」と呼ばれ、消費税の扱いが特殊になります。

通常、国内の取引であれば、支払った代金に含まれる消費税を「仮払消費税」として処理し、決算時に納める消費税額から控除(仕入税額控除)します。しかし、TikTok広告のような国外事業者との取引では、原則として「リバースチャージ方式」という方法が適用されます。

リバースチャージ方式とは、サービスの受け手である日本の事業者側が、支払った金額にかかる消費税を「支払った」と同時に「預かった」とみなし、自ら申告・納税する方式です。

ただし、このリバースチャージ方式が適用されるのは、課税売上割合が95%未満、かつ、その課税期間の課税売上高が5億円超の事業者に限られます。多くの中小企業にとっては、当面は適用対象外となる可能性が高いです。

自社がリバースチャージ方式の対象外である場合、TikTok広告の支払いは「不課税取引」となり、仕入税額控除の対象にはなりません。 つまり、消費税を考慮せず、支払った金額の全額を広告宣伝費として計上します。

【仕訳例:リバースチャージ対象外の事業者が10万円支払った場合】

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 広告宣伝費 | 100,000円 | 普通預金 | 100,000円 | TikTok広告費(不課税) |

消費税の扱いは非常に複雑で、会社の状況によって判断が異なります。もし自社がリバースチャージ方式の対象になるか不明な場合や、処理に不安がある場合は、必ず顧問税理士や所轄の税務署に確認するようにしてください。

2. 広告代理店に依頼している場合の処理

自社で直接広告を運用するのではなく、国内の広告代理店にTikTok広告の運用を依頼している企業も多いでしょう。この場合の経費処理は、直接契約よりもシンプルになります。

取引の相手方は国内の広告代理店となるため、これは通常の国内取引として扱われます。したがって、リバースチャージ方式のような複雑な消費税の計算は不要です。代理店から発行された請求書に従い、請求額の全額を「広告宣伝費」として計上し、消費税は「仮払消費税」として処理(仕入税額控除)します。

請求書に記載された手数料も含めて、全額を広告宣伝費として処理して問題ありません。

3. 費用対効果を分析するための管理方法

経理の役割は、単に取引を記録するだけではありません。その記録をもとに、経営判断に役立つ情報を提供することも重要な役割の一つです。

TikTok広告の費用対効果を正しく測定するためには、経理上の工夫も有効です。例えば、会計ソフトで補助科目を設定できる場合は、「広告宣伝費」の下に「TikTok広告」「Google広告」「Instagram広告」といった補助科目を作成してみましょう。

こうすることで、どの広告媒体にどれだけの費用を使っているかが一目で分かるようになり、マーケティング部門が広告の費用対効果を分析する際の貴重なデータとなります。また、キャンペーンごとや事業部ごとに補助科目を分けることで、さらに詳細な分析も可能になります。日々の少しの工夫が、会社全体の生産性向上に繋がるのです。

これは便利!その他のSNS広告にも応用できる普遍的な考え方

今回、TikTok広告の勘定科目は「広告宣伝費」であると解説しましたが、この考え方は他の多くのWeb広告にも応用できます。

例えば、Google広告、Yahoo!広告、Facebook広告、Instagram広告、X(旧Twitter)広告、LINE広告など、不特定多数のユーザーに自社の商品やサービスを広く知らせる目的で利用するWeb広告は、基本的にすべて「広告宣伝費」として処理して問題ありません。

媒体ごとに勘定科目を使い分ける必要はないため、「Web広告の費用は広告宣伝費」という基本ルールを一つ覚えておくだけで、今後の経理処理が格段にスムーズになります。新しい広告媒体が登場した際も、その広告がどのような目的で、誰に対して配信されるものなのかを考えれば、自ずと適切な勘定科目を判断できるようになるでしょう。

経費精算の効率化で、もう迷わない・間違えない体制づくりを

ここまで、TikTok広告の経費処理について詳しく解説してきました。しかし、新しい取引が出てくるたびに調べたり、消費税のような複雑なルールを確認したりするのは、日々の業務に追われる経理担当者にとって大きな負担です。

こうした経理業務の属人化や、確認作業による時間のロスといった根本的な課題を解決し、より効率的でミスのない体制を構築するために、経費精算システム「TOKIUM経費精算」の導入を検討してみてはいかがでしょうか。

勘定科目の自動推測で入力の手間を大幅に削減

「TOKIUM経費精算」は、領収書をスマートフォンで撮影するだけで、日付や金額、支払先などをAI-OCRが高精度で読み取り、自動でデータ化します。さらに、過去の仕訳データをもとに勘定科目を自動で推測してくれる機能も搭載されています。

例えば、一度TikTok広告の費用を「広告宣伝費」として登録すれば、次回以降はシステムが自動で「広告宣伝費」を候補として表示してくれます。これにより、担当者が毎回勘定科目に迷う時間をなくし、入力ミスを防ぐことができます。

法改正にも自動でアップデート、常に最新の状態で安心

経理担当者を悩ませるもう一つの要因が、電子帳簿保存法やインボイス制度といった頻繁な法改正です。「TOKIUM経費精算」は、これらの法改正にもクラウドサービスとして自動でアップデート対応します。

システムの指示に従って操作するだけで、自然と法令に準拠した運用が可能になるため、担当者が自ら情報収集に奔走する必要がありません。これにより、法令対応の漏れやミスといったリスクを回避し、常に安心して業務に取り組むことができます。

ペーパーレス化でバックオフィス全体の生産性を向上

「TOKIUM経費精算」を導入することで、申請から承認、仕訳作成、振込データ作成まで、経費精算に関する一連の業務をすべてシステム上で完結できます。紙の領収書を糊付けして申請書を作成したり、承認のために出社したりする必要もなくなります。

さらに、請求書受領サービス「TOKIUMインボイス」と連携すれば、広告費などの請求書処理も合わせて電子化・自動化が可能です。バックオフィス業務全体をペーパーレス化することで、テレワークの推進や生産性の向上に大きく貢献します。

まとめ

今回は、TikTok広告の経費科目と、その具体的な仕訳方法、注意点について詳しく解説しました。

この記事でお伝えした最も重要なポイントは、TikTok広告の費用は「広告宣伝費」として処理するのが一般的である、ということです。仕訳を行う際は、費用が発生したタイミングで計上する「発生主義」を原則とし、決算期をまたぐ場合は「前払費用」を使うなど、正確な期間損益計算を心がけましょう。

また、特に注意が必要な消費税については、TikTokの運営会社が国外事業者であるため「不課税」扱いとなるケースが多い点を解説しました。一方で、広告代理店を介している場合はシンプルな国内取引として処理できることもご理解いただけたかと思います。

そして、ここで得た「不特定多数に向けた宣伝活動は広告宣伝費」という基本的な考え方は、他の多くのSNS・Web広告の経理処理にも応用できる普遍的な知識です。

この記事を通して、TikTok広告の経理処理に対する不安が解消され、「これなら自信を持って処理できる!」と感じていただけたなら幸いです。日々の経理業務で発生する「これ、どうすればいいんだろう?」という疑問を一つひとつ解消していくことは、担当者としてのスキルアップに繋がります。そして、そのプロセスをシステムで自動化・効率化していくことは、あなた自身の価値をさらに高め、より創造的な業務に時間を使うための第一歩となるでしょう。