この記事は約 12 分で読めます。

AI・デジタル変革・自動化を「標準化→自動化→可視化」の順に組み合わせると、経理DXの効果を30日以内に“数字”で示せます。人手不足や紙と手入力、電子帳簿保存法やインボイス制度への対応など、経理部門の課題は「分かっていても手が回らない」ものが中心です。

本記事では、「AI」「デジタル変革(DX)」「業務自動化」をバラバラに導入するのではなく、標準化→自動化→可視化という順番で設計し、30日で効果を“数字で語る”ための手順を解説します。まずは請求書・経費・仕訳といった入口業務からスモールスタートし、法対応とガバナンスを崩さずに、ツール選定や人材育成まで一体で進めるための考え方を整理していきます。

AI・デジタル変革・自動化について経理がまず知っておくべきことQ&A

「AI」「デジタル変革(DX)」「業務自動化」は、経理の現場では混同されやすい言葉です。このセクションでは、検索されやすい疑問をQ&A形式で整理し、経理DXの全体像を短時間でつかめるようにします。細かな設計や具体的な手順に入る前に、まずは“何がどう違うのか”“どこから着手すべきか”を俯瞰して押さえておきましょう。

Q1:AI・デジタル変革・自動化は、経理では何が違うのですか?

経理におけるデジタル変革(DX)は、紙や属人的な判断を前提としたやり方そのものを見直し、「誰が見ても同じ判断になる」業務ルールとマスタを整えることです。業務自動化は、その標準化されたフローをワークフローやRPA、会計システムなどのツールで機械処理に置き換えることを指します。AIは、その自動化された土台のうえで、仕訳候補の提案や不正検知、予測など“判断の支援”を担う役割です。

Q2:経理DXは、最初にどこから着手するのがよいでしょうか?

最初の一歩は、請求書受領・経費精算・仕訳といった「入口業務」の標準化です。請求書の受領方法、必須項目、勘定科目と税区分、承認の順番、差し戻しの条件を文書化し、仕入先マスタや部門マスタなどの“参照元データ”を整理します。そのうえで、AI-OCRや自動仕訳エンジン、ワークフローを組み合わせると、短期間でも効果とリスクをコントロールしやすくなります。

Q3:AIや自動化に任せる範囲と人が判断すべき範囲はどう分ければよいですか?

規程どおりの取引先・金額・税区分であれば、AIやルールベースで自動処理し、金額乖離や税区分の揺れなど判断が分かれる案件は「例外キュー」(要確認リスト)に集約して人がまとめて確認する設計が適しています。これにより、日常的な経理“作業”は機械側に任せつつ、リスクが高い案件やイレギュラー案件には人の判断リソースを集中できます。

Q4:AI・自動化が進むと経理の仕事はなくなってしまうのでしょうか?

AIや自動化の進展により、入力や転記といった定型作業の比率は確実に減っていきます。しかし、決算・税務・内部統制・ガバナンスといった領域では、業務設計や最終判断、経営への提言など、人にしか担えない役割の重要性が高まります。AI・デジタル変革・自動化を活用して“作業”を減らし、経理ならではの専門性を活かす時間を増やすことが、これからの経理DXの方向性と言えます。

Q&Aで触れた「AI」「デジタル変革(DX)」「業務自動化」の関係を、経理の観点で一覧できるように整理しました。まずはそれぞれの役割を押さえ、どこから手を付けるべきかをイメージしてみてください。

表:AI・デジタル変革・自動化の違いと経理での役割

| 区分 | 経理での役割 | 主な対象領域・注意点 |

|---|---|---|

| デジタル変革(DX) | 紙や属人的なやり方を見直し、「誰が見ても同じ判断になる」業務ルールとマスタを整備する役割です。 | 請求書・経費・仕訳フローの標準化、承認経路や差し戻し条件の明文化などを含みます。ツール導入の前に、運用ルールとデータの型をそろえることが重要です。 |

| 業務自動化 | 標準化されたプロセスを、ワークフローやRPA、会計システムなどのツールで機械処理に置き換える役割です。 | 請求書の自動受領・自動起票、経費申請の自動チェック、承認フローの自動配分などが対象です。例外案件をどう扱うかを最初に決めておくことがポイントです。 |

| AI | 自動化された土台のうえで、仕訳候補の提示や不正検知、支出予測など“判断の支援”を行う役割です。 | AI-OCRによる読取精度の向上、自動仕訳の精度向上、不自然な経費や架空請求のスコアリングなどに活用できます。学習データと運用ルールの整備が前提となります。 |

着手の順番に迷ったら、定義から実装順序、KPIまでを一本の設計図として押さえると手戻りを防げます。全体像は以下の記事で整理していますので参考にしてください。

AI×デジタル変革×自動化で経理DX設計で考える

DXの本質は、単なるITツールへの置き換えではなく、業務・組織・文化をまとめて見直す変革です。経理では、AI-OCRや自動仕訳、ワークフローの電子化を“バラバラ”に導入するのではなく、標準化(ルール)→自動化(AI/RPA)→可視化(ログとKPI)を一体で設計することが成功の条件です。本章では、こうしたDXの要素を経理の言葉に置き換えて整理し、どこから手を付ければ効果を最大化できるかを明らかにします。

DXとIT化の違いを“経理の言葉”で整理する

経理におけるDXは、単に紙をPDFに置き換えたり、手入力をRPAに代替したりすることではありません。最初に行うべきは「標準化」、すなわち業務ルールとデータの型をそろえることです。請求書の受領方法、必須項目、勘定科目と税区分、承認の順番、差し戻しの条件を文書化し、だれが見ても同じ判断ができる状態に整えます。併せて、仕入先マスタ・部門マスタ・プロジェクトコードなどの“参照元”を一元管理し、名称ゆれや重複をなくすことが、後段の自動化精度を大きく左右します。

次に「自動化」です。標準化で固めた入力ルールに基づき、AI-OCRや自動仕訳エンジン、ワークフローを連携させます。ここでは“全部をAIに任せる”のではなく、信頼できるケースは自動処理、判断が分かれるケースは人が最小の工数で確認する、という役割分担を設計します。たとえば、取引先と金額・日付・税区分が規程どおりの請求書は自動起票し、金額乖離や税区分の揺れがあるものだけを例外キューに回す、という考え方です。

最後に「可視化」を行います。受付から承認、仕訳・支払までのリードタイム、差し戻し率、紙や郵送の発生比率などをダッシュボードで見える化し、どこで滞留が起きているかを特定します。監査ログ(だれが・いつ・何をしたか)を残し、検索性と非改ざん性を確保することで、内部統制と法対応の土台も同時に整います。標準化→自動化→可視化をワンセットで回すことで、ムリなく改善サイクルが回り、効果が持続するDXになります。

自動化ユースケース:請求書受領・経費精算・自動仕訳の基本と拡張領域

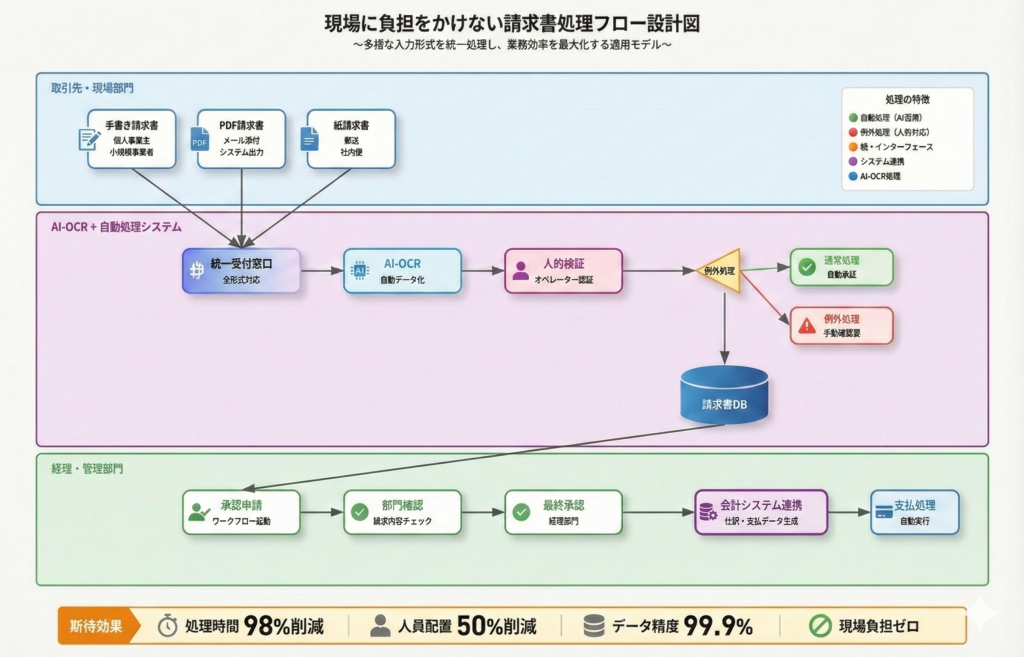

請求書受領では、メール添付やポータルからのダウンロード、郵送スキャンなど受領口を一つに集約し、AI-OCRで日付・取引先・金額・税区分などの主要項目を抽出します。抽出結果はマスタと照合して名寄せし、規程どおりのものは自動で起票します。検収未了や発注書との不一致がある場合は、例外として関係者に差し戻し、履歴を監査ログに残します。この流れが固まると、月末の集中処理や手戻りが目に見えて減少します。

経費精算では、レシート読取とカード明細の自動連携をベースに、規程チェックを機械化します。時間・場所・金額・用途の妥当性、上限額の超過、同一日の重複申請などはシステム側が先に確認し、問題のない申請は自動承認、判断が必要な申請だけを承認者へ送ります。これにより、承認者は“読むべき申請”に集中でき、経理は仕訳と支払準備に工数を振り向けられます。

自動仕訳では、取引先×勘定科目×税区分の学習により、起票の再現性を高めます。決め打ちのルールに加え、過去の仕訳傾向を学習して候補を提示し、ユーザーの選択結果を次回以降に反映させることで、精度は徐々に上がっていきます。例外は必ず人が確定する設計にしておけば、誤仕訳の拡散を防ぎながら自動化率を伸ばせます。

さらに拡張領域として、不正検知と予測の活用があります。経費のパターンから不自然な申請をスコアリングしたり、請求書の書式や金額分解から架空・二重計上の兆候をあぶり出したりする取り組みは、現場の抑止力にもつながります。予測では、過去の支出・発注・検収データから翌月の未払計上や資金繰りを見通し、締め後の駆け込み対応を減らせます。

これらは“いきなり高度”に始めるものではなく、基本の整備(共通の受領口、正しいマスタ、例外の明確化)ができた段階から段階的に取り入れるのが現実的です。運用を乱さず、数字で効果を確認しながら、適用範囲を広げていくことが成功の近道です。

以下の記事では、DX活用の定義と経理から始める具体的ステップについて詳しく解説していますので参考にしてください。

スモールスタートの設計図:30日で“数字”を出す

成功事例に共通するのは、対象業務を絞ったスモールスタートです。まず30日という短い期間で「処理時間・滞留・差し戻し率・紙の削減」の4指標を計測し、効果が見えた範囲から対象部門と帳票を段階的に広げていきます。本章では、KPI定義とログ設計をセットで始めることで“数字で語れる”実験計画を作り、限られた予算でも経営を動かせるようにすることを目的とします。

30日で成果を出すための前提:デジタル労働力の置き方

AI×デジタル変革×自動化を短期間で成果に変えるには、構想を広げるよりも、業務の中に“デジタル担当者”を1人置くイメージで始める方が成功確率が上がります。ここでいうデジタル労働力とは、ルールと証跡を前提に、業務を前進させるAI活用の設計思想です。

最初の1週間は、対象業務を工程分解し、「判断のルール化が可能」「差し戻しが多い」「前後工程の待ちが長い」といった“詰まり”を特定します。ここで“任せる工程”を1つに絞ることが、30日で数字を出すコツです。デジタル労働力として機能させるには、実行権限、例外時の人への差し戻し条件、判断根拠のログ(証跡)をセットで設計します。これにより「便利だが怖い」を避け、現場が受け入れられる運用になります。

短期で成果を示すなら、処理件数の増減よりも、受付→承認の所要時間、差し戻し件数、紙受付の減少など“渋滞がほどけたか”を先に測る方が説明力が出ます。以下に、30日という短期間で効果を“数字”で示すためのスモールスタートの流れを、1週ごとに整理しました。週ごとの目的とタスク、追いかけるKPIをセットで確認することで、現場への説明や社内報告に使いやすくなります。

表:経理DXスモールスタート「30日プラン」

| 週 | 主な目的・具体タスク | 計測するKPI |

|---|---|---|

| 1週目 | 現状の業務フローと帳票を棚卸しし、対象業務を請求書受領・経費精算・仕訳など「入口業務」に絞り込みます。あわせて、受領方法や承認経路、差し戻し理由のパターンを洗い出します。 | 対象業務の件数、現在のリードタイム(受付→承認→仕訳)、差し戻し件数・差し戻し理由の内訳 |

| 2週目 | 標準化に向けて、必須項目や勘定科目・税区分・承認ルートなどのルールを文書化します。仕入先マスタ・部門マスタなどの参照データを整備し、例外の扱い(例外キュー)を定義します。 | 標準化済みのルール数・マスタ整備率、例外パターンの件数と内容 |

| 3週目 | 標準化したルールに基づき、AI-OCRや自動仕訳エンジン、ワークフローを組み合わせたテスト運用を開始します。対象部門を限定し、現場の負荷とエラー内容を確認しながら設定を微調整します。 | テスト対象件数、自動処理率(自動起票・自動承認)、テスト時点のリードタイムと差し戻し率 |

| 4週目 | 本番運用に切り替え、1〜3週目で定義したKPIを用いて効果を数値化します。削減時間や紙削減率を金額に換算し、次に拡大する部門や帳票の候補を整理します。 | リードタイム短縮時間、差し戻し率の改善度、紙削減率、月間削減時間・金額効果・ROI |

影響が大きい“入口業務”(受領→承認→仕訳)に集中する

短期間で数字を出すには、帳票が最初に入ってくる「入口」のボトルネックを外すのが最も効果的です。メール添付、ポータルからのダウンロード、郵送スキャンなど受領経路が分散していると、見落としや二重対応が起きやすく、承認や仕訳の着手が遅れます。

まずは受領口を一つに集約し、到着時刻・差出人・件名・金額といった最小限のメタデータを自動で記録できる仕組みを用意します。次に、承認の経路を明確にし、金額や費目で自動配分できるルールを設定します。ここで大切なのは、例外の扱いを最初から決めておくことです。未検収や契約不一致、税区分の揺れなど、人が判断すべき案件は「例外キュー」に送り、担当者がまとめて確認できる状態にします。

最後に、仕訳の起票は取引先・勘定科目・税区分の“型”がそろっている案件から自動化し、判断が割れる案件は候補提示に留めて確定だけ人が行います。受領・承認・仕訳をこの順番で整えると、滞留が目に見えて減り、30日という短い期間でもリードタイム短縮や差し戻しの減少といった成果を示しやすくなります。現場の負担を増やさず、既存の運用に自然に乗せることが、スモールスタート成功の近道です。

以下の記事では、経理DXを“今日から”進める手順と指標の全体像について詳しく解説していますので参考にしてください。

リードタイム・差し戻し率・紙削減率・人時原価の算定方法

成果を“数字で語る”ために、計測の定義を最初にそろえます。リードタイムは「受領口での到着時刻から仕訳確定まで」の経過時間と定義し、受付→承認→仕訳の各区間でも計測しておくと、詰まりの場所が特定しやすくなります。差し戻し率は「差し戻し件数÷提出件数」で算出し、理由コードを付けておくと、規程の見直しや入力フォームの改善に直結します。

紙削減率は「基準期間の紙枚数に対する当月のデジタル移行枚数の割合」とし、郵送・持込・手書きなど紙発生の内訳も合わせて記録します。人時原価は「(給与・賞与・法定福利など人件費の合計)÷年間労働時間」で部門平均を求め、削減時間に掛け合わせて金額効果を出します。例えば、受付から仕訳までの平均が2.5日から1.5日に短縮し、月間で延べ120時間の削減が出た場合、部門の人時原価が3,000円なら月間36万円の効果です。

ここから月額の運用コストを差し引けば、純効果と30日ROIが示せます。初期費用がある場合は「投資回収月数=初期費用÷(月間削減額-月間運用費)」で示すと、拡大判断がしやすくなります。重要なのは、これらの数値をツールの監査ログや受付台帳から自動取得する設計にして、毎週同じ切り口でレビューすることです。定義がぶれない限り、スモールスタートの効果は継続的に可視化され、次の拡大ステップへの説得材料になります。

表:“数字で語れる” KPIテンプレート

| 項目 | 説明 | 値(入力) | 単位 |

|---|---|---|---|

| 対象期間 | 評価する月や四半期 | 2025/09 | — |

| 提出件数(当月) | 請求書/経費など総提出件数 | 1,000 | 件 |

| 差し戻し件数(当月) | 差し戻し発生の総数 | 80 | 件 |

| 紙受付(当月) | 紙や郵送で受領した枚数 | 250 | 枚 |

| 紙受付(基準期) | 比較対象(導入前など)の紙枚数 | 800 | 枚 |

| 受付→承認 平均(当月) | 到着から承認完了までの平均 | 18 | 時間/件 |

| 承認→仕訳 平均(当月) | 承認完了から仕訳確定までの平均 | 6 | 時間/件 |

| 受付→承認 平均(基準期) | 導入前などの平均 | 36 | 時間/件 |

| 承認→仕訳 平均(基準期) | 導入前などの平均 | 12 | 時間/件 |

| 人時原価 | 部門平均(人件費合計÷年間労働時間) | 3,000 | 円/時間 |

| 月額運用費 | サブスク/オプション/BPO等の合計 | 180,000 | 円/月 |

| 初期費用(任意) | 導入設定・教育・移行などの合計 | 600,000 | 円 |

KPIの自動計算(式と見本値)

実際に効果を“数字で語る”ために、入力すべきデータと、そこから自動計算されるKPIをひとつのテンプレートにまとめました。自社の数値に置き換えて入力することで、リードタイム短縮や紙削減、金額効果や投資回収月数を同じものさしで比較できます。

表:“数字で語れる”経理DX KPIテンプレート(入力データと自動計算KPI)

| 区分 | 項目 | 内容・例 |

|---|---|---|

| 【入力するデータ】 | ||

| 入力データ | 対象期間 | 評価する月や四半期を入力します。例:2025年9月度など。 |

| 入力データ | 提出件数(当月) | 請求書・経費などの総提出件数。例:1,000件。 |

| 入力データ | 差し戻し件数(当月) | 当月に発生した差し戻しの件数。例:80件。 |

| 入力データ | 紙受付(当月) | 紙や郵送で受領した書類の枚数。例:250枚。 |

| 入力データ | 紙受付(基準期) | 導入前など比較対象期間の紙の枚数。例:800枚。 |

| 入力データ | 受付→承認 平均(当月/基準期) | 受付から承認完了までの平均時間。例:当月18時間/件、基準期36時間/件。 |

| 入力データ | 承認→仕訳 平均(当月/基準期) | 承認完了から仕訳確定までの平均時間。例:当月6時間/件、基準期12時間/件。 |

| 入力データ | 人時原価 | 部門平均の人件費を1時間あたりに換算した値。例:3,000円/時間。 |

| 入力データ | 月額運用費 | サブスク費用、オプション、BPOなどを含めた月あたりの運用コスト。例:180,000円/月。 |

| 入力データ | 初期費用(任意) | 導入設定や教育、データ移行などにかかった初期投資額。例:600,000円。 |

| 【自動計算されるKPI】 | ||

| 自動計算KPI | リードタイム(当月/基準期) | 「受付→承認 平均」+「承認→仕訳 平均」で算出します。例:基準期48時間/件 → 当月24時間/件。 |

| 自動計算KPI | 差し戻し率 | 差し戻し件数 ÷ 提出件数で算出します。例:80 ÷ 1,000 = 8%。 |

| 自動計算KPI | 紙削減率 | (紙受付(基準期) − 紙受付(当月))÷ 紙受付(基準期)で算出します。例:(800 − 250)÷ 800 = 68.75%。 |

| 自動計算KPI | 月間削減時間 | (リードタイム(基準期) − リードタイム(当月))× 提出件数で算出します。例:(48 − 24)× 1,000 = 24,000時間。 |

| 自動計算KPI | 月間金額効果 | 月間削減時間 × 人時原価で算出します。例:24,000 × 3,000 = 72,000,000円。 |

| 自動計算KPI | 月間ROI(純効果) | 月間金額効果 − 月額運用費で算出します。例:72,000,000 − 180,000 = 71,820,000円。 |

| 自動計算KPI | 投資回収月数(任意) | 初期費用 ÷ 月間ROI(純効果)で算出します。例:600,000 ÷ 71,820,000 ≒ 約0.01か月。 |

大切なのは、数字の“ものさし”をみんなでそろえることです。リードタイムは「受付から承認まで」「承認から仕訳まで」と区間を分け、起点と終点をはっきり決めます。たとえば「受付」は受信箱に入った時刻なのか、担当者が確認した時刻なのかで結果が変わります。ここがバラつくと、改善の前後比較ができません。テンプレの用語はそのまま使い、部門や拠点が違っても同じ解釈になるように運用ルールに書き込んでおきます。

次に、数値は手作業で集めず、可能な限りシステムの履歴から自動で拾います。受付台帳や監査ログから到着時刻・承認時刻・仕訳確定時刻をそのまま入力できれば、毎月の作業は“転記”ではなく“確認”に変わります。差し戻しは件数だけでなく理由も残すと、翌月にフォームの必須項目や規程の表現を見直す材料になります。紙削減率は、郵送・持込・手書きといった内訳も合わせて入れておくと、どこから電子化を進めるべきかが見えてきます。

人時原価は難しく考えず、部署単位の平均で構いません。まずは概算でスタートし、四半期ごとに最新の人件費で更新すれば十分です。月間削減時間に人時原価を掛け、そこから月額の運用費を引けば、その月に“本当に浮いた”金額が見えます。初期費用がある場合は、投資回収月数を出しておくと、次の拡大判断がしやすくなります。数字が大きく出過ぎたと感じたら、提出件数を請求書と経費で分ける、異常値の月を除く、といった基本の見直しから手を付けてください。

最後に、数字は「集めて終わり」ではなく、毎週同じ切り口で見返します。受付→承認→仕訳のどこで時間がかかっているのか、差し戻しの理由は何が多いのか、紙の発生源はどこか——この三点を短いミーティングで共有し、翌週の小さな改善を一つだけ決めます。うまくいった部門のやり方は、手順カードや短い動画にして横展開すると定着が早まります。数字が動けば現場は達成感を、経営は投資対効果を確認できます。小さく始めて、同じ計り方で淡々と積み上げることが、継続的な改善のいちばんの近道です。

なお、スモールスタートを「実装ステップ」「KPI」「法対応(電帳法・インボイス)」まで一気通貫で設計し、30〜90日で“効果を見せる”進め方は、以下の記事で具体手順として整理していますので参考にしてください。

事例で学ぶ運用設計:現場負担を増やさない仕組み

成果の鍵は、“理想論”ではなく現場に合った運用設計です。紙・郵送・手書きが混在する現実を出発点に、共通窓口化と高精度なデータ化でボトルネックをなくす必要があります。本章では、自治体・製造・ITの導入事例をもとに削減時間やワークフロー設計の勘所を整理し、どのような運用設計なら現場負担を増やさずに成果を出せるのかを示します。

柏市役所(自治体):学校給食費の請求処理を2名で、年間1,000時間以上を削減。手書き・郵送に対応しつつ共通窓口化で滞留解消。

市内52校から届く食材費の請求書は、手書きや郵送など形式が混在していました。そこで受領口を共通化し、到着から承認・支払までの流れを一本化したうえで、手書き帳票も正確にデータ化できる仕組みを整えました。仕入先や学校側のやり方を無理に変えずに、内部での名寄せと例外処理のルールを先に固めたことがポイントです。

結果として、少人数運用でも滞留箇所が明確になり、処理の平準化が進み、年間1,000時間以上の工数削減につながりました。「現場に負担をかけないプロセスを設計する」という方針が、数字の改善を後押しした好例です。

秋川牧園(食品製造):請求書の7割以上をペーパーレス化し、生産性を向上。属人化を抑えつつスマホ承認と会計連携を徹底。

調達先が多く、紙や手書きの請求書が混在する環境では、仕分けや承認のやり直しがボトルネックになりがちです。同社は受領から保管までの“入口”をオンラインに寄せ、AIによるデータ化とマスタ照合で名寄せを自動化。承認はスマートフォンで完結できるようにし、確定データは会計側へ連携する設計に改めました。

これにより、請求書の7割以上をペーパーレス化しつつ、確認・差し戻しの往復が減少。紙前提の業務を無理にやめさせるのではなく、裏側を整えることで現場の負担を増やさずに生産性を高めています。

スタイルズ(IT):経費精算と請求書受領を同時活用し、支出管理を一元化。エンジニア組織のスピードとガバナンスを両立。

分散拠点・リモート前提のワークスタイルでは、紙の回覧や現場巡回が処理の遅れを招きます。同社は請求書の受領を完全ペーパーレス化し、あわせて経費精算もオンラインで完結できるようにして、証憑の収集から承認・仕訳までを一つの流れに統合しました。現場はスマホやWebで提出・承認でき、バックオフィスは受領・保管・検索を一元管理。

結果として、スピードを落とさずに監査対応のログも蓄積でき、工程ごとの見直しがしやすくなりました。スピードと統制を両立させる運用は、IT組織に限らず分散型の体制で有効です。

ガバナンスと法対応:電子帳簿保存法・インボイスを崩さない

AIや自動化の効果だけでなく、監査ログ・検索性・非改ざん性といった要件を満たすことが重要です。証憑の真正性・見読性・保存性を確保したうえで、権限・承認経路・タイムスタンプの設計をセットで定義する必要があります。本章では、こうした設計のポイントを整理し、可視化されたログを内部統制と不正抑止に役立つ“資産”へ変える方法を明らかにします。

監査ログと権限設計:だれが・いつ・何をしたか

ガバナンスの土台は、操作の痕跡を“後から辿れる”ことです。申請・承認・差し戻し・訂正・削除の一つひとつに、ユーザーIDと処理時刻、処理前後の値、理由の記録欄を必ず残します。あわせて、記録は改ざんできない形式(履歴の上書き不可・追記型)で保存し、誰が閲覧できるかも権限制御で分けます。権限は「最小権限」を原則に、作成・承認・経理確定を分離したロールを用意し、金額や費目によって承認経路が自動で切り替わるようにします。

例外処理は“特別な抜け道”にせず、通常フローの中で理由と承認者を必ず残す設計にしておくと、監査時に説明が容易です。外部からのアクセスやAPI連携(システム同士が自動でデータを受け渡す仕組み)についても、発行したトークンやIP、利用アプリ名をログに残し、期末前後や多額処理の増加といった“変化”をダッシュボードで可視化します。権限の棚卸しは定期的に行い、異動や兼務が発生した際は付与・剝奪の履歴を必ず残します。これらの積み重ねが、内部統制と不正抑止の双方に効く“運用資産”になります。

証憑の要件を満たすデータ化・保管・検索性

電子帳簿保存法とインボイス制度を崩さないためには、証憑の「真正性・見読性・保存性」と、検索の再現性を両立させることが重要です。まずデータ化では、画像やPDFの原本性を保ちつつ、取引日・取引先・金額・税区分・インボイス番号などの主要項目を構造化データとして保持します。AI-OCRを使う場合は、読み取り信頼度が低い項目に人の確認ステップを挟み、確定後は“誰が確定したか”を履歴に残します。訂正・追加が生じたときは、元データを上書きせず差分として記録し、理由と日時を紐づけます。

保管では、法定保存期間を見据えて、バックアップと復元手順を実地で確認しておきます。保存先はアクセス権を厳格に分け、誤削除や改ざんを防ぐためにバージョン管理や追記型の仕組みを併用します。タイムスタンプやハッシュ値の活用は、真正性の説明に役立ちます。検索性は、誰が検索しても同じ結果にたどりつけることが大切です。

日付範囲・取引先名・金額帯・インボイス番号といった軸での検索を必須とし、名称ゆれを防ぐためにマスタと候補入力を連動させます。メール受領・ポータル・スキャンなど受領経路が複数あっても、最終的な保存先と検索条件は統一します。最後に、支払や仕訳との紐づけ(支払番号・仕訳番号)を残しておくと、監査時の照合や仕入税額控除の確認がスムーズです。日々の運用の中で“見える・探せる・説明できる”状態を保つことが、法対応と業務効率の両立へ直結します。

以下の記事では、電子帳簿保存法のポイントを“漫画で”理解できますので参考にしてください。

ツール選定の軸:現場実装のしやすさと拡張性

ツール選定の分かれ目は、“高機能かどうか”ではなく“現場の業務に乗るかどうか”です。紙・手書き・郵送・PDFが混在する現実に対応できるかを確認しつつ、会計・人事・購買との連携や将来の拡張性も見極める必要があります。本章では、価格を人時原価と削減時間からROIとして評価し、小規模なお試し運用で実測するステップを整理することで、失敗しにくいツール選定の考え方を示します。

小規模なお試し運用の確認ポイント:スループット・読み取り精度・例外処理

短期間の小規模なお試し運用では、成功例だけを切り取らないことが肝心です。まずはスループット(一定時間あたりに安定処理できる件数)を、月末や複数明細請求書など負荷の高い条件でも測ります。読み取り精度は、取引日・取引先・金額・税区分・インボイス番号といった必須項目ごとに「正答率」と「人の確認が必要だった率」を分けて評価します。

未検収・見積差異・手書きで潰れた文字・海外書式といった“よくある例外”は、システムで自動停止できるか、人が見る場合はどれだけ早く迷わず確定できるかを観察します。これらを人時原価と組み合わせ、削減時間×人時原価−運用費で月次効果を算出すれば、評価が体感から数字に変わります。

連携と拡張:会計仕訳・マスタ・API・共通IDログイン

導入後に効くのは、単体機能の豊富さよりも“つながりやすさ”です。会計連携は、勘定科目・補助科目・税区分・部門・プロジェクトなど仕訳要素の正確な受け渡しに加え、取引先や費目に応じた分岐ロジックの表現力が重要です。マスタ連携は、取引先・部門・社員・承認ルートの“真実の源泉(SoT)”を定め、一方向/双方向の同期方式を選びます。

APIは将来の拡張余地で、出来事を別システムへ自動通知する呼び鈴(Webhook)が用意されていれば、承認完了を合図に会計へ自動連携したり、チャット通知を出したりできます。認証は社内共通IDでまとめてログインできる仕組み(SAML/SSO=シングルサインオン)に対応し、入退社や異動の権限変更を自動反映できると安全・便利です。

操作ログの外部出力、IP制限、多要素認証、データ保管リージョン、バックアップと復元手順、本番に影響しない練習用の環境(サンドボックス環境)の有無まで確認できれば、現場の負担を増やさず統制を崩さずに利用範囲を段階的に広げられます。

人と組織の変革:小さな成功を“見える化”して広げる

変革を進めるうえでは、経営・管理職のリーダーシップと現場の合意形成が不可欠です。教育と“できた化”の共有によって心理的な抵抗を下げ、現場が安心して新しいやり方を試せる環境を整える必要があります。本章では、成功指標をダッシュボードで可視化し、部門をまたいで成果を共有する方法を整理することで、継続的な協力と予算を引き出せる組織づくりを目指します。

研修と運用ガイド:申請者/承認者/経理の各視点

新しい運用は、役割ごとに見るべきポイントが異なります。申請者には「迷わず入力できるフォーム」と「申請前のセルフチェック」を、承認者には「自動チェック済みの証跡」と「差し戻し理由の共通語彙」を、経理には「例外キューの捌き方」と「仕訳確定の基準」を示す運用ガイドを用意します。

短時間のレクチャーと録画コンテンツ、そして本番に影響しない練習用の環境(サンドボックス環境)があれば定着が早まります。導入初期はヘルプ窓口を一本化し、質問と回答をFAQに蓄積していくと安心して移行できます。

成果の共有術:KPIレビュー会と“詰まりの見える化”

KPIは毎週同じ切り口でレビューし、改善前後の数字を同じスケールで並べます。受付→承認→仕訳の各区間のリードタイム、差し戻し率、紙削減率、例外件数と処理時間を定点観測し、良化・悪化の要因を一言で添えます。部門間で差が大きい場合は、先行部門のやり方を横展開し、成功ノウハウを短い動画や手順カードに落とします。数字が可視化されると現場は成果を実感でき、経営は投資対効果を判断しやすくなります。

人材不足が前提の現場では、設計論より先に「どこから着手して処理量と品質を落とさないか」が問題になります。人手不足に絞った実装ステップは、以下の記事で整理しています。

まとめ

AIと自動化は単体の“ツール導入”ではなく、データ・人材・運用設計を束ねる「変革」です。請求書受領や経費精算など効果の出やすい領域から始め、標準化→自動化→可視化の順で範囲を拡大しましょう。事例に共通するのは「現場負担を増やさず」「法対応を崩さない」運用設計です。小さな成功をKPIで共有し、ROIが見えたところから段階的に広げていくのが継続するDXの近道です。