この記事は約 11 分で読めます。

経理の“当たり前の大変さ”は、AIエージェントツールで着実に軽くできます。経理が選ぶべきAIエージェントツールは、「経費精算・請求書処理など定型業務に強い経理特化型」と「社内ワークフローと連携しやすいプラットフォーム型」の2タイプです。まずは領収書・請求書の読取と仕訳補助を小さく自動化し、電帳法・インボイス対応や監査ログが確保できるかを確認しながら、社内ルールに合わせて範囲を広げていくのが現実的な進め方です。

本記事は、経理の定型業務から例外対応までをどのように自動化・半自動化できるかを、わかりやすい言葉で整理しました。電子帳簿保存法・インボイス制度への実務的な配慮、社内運用の設計図、導入後の定着までを具体的に示し、はじめての方でも迷わず取り組める内容です。

AIエージェントツールに関する、よくある3つの疑問

経理でAIエージェントツールを検討するとき、まず気になるのは「どんな種類があって、どこまで任せられるのか」ではないでしょうか。導入前によく寄せられる代表的な疑問を、先にQ&A形式で整理します。

Q1. 経理に向いているAIエージェントツールは、どんなタイプですか?

A. 経理でよく使われるのは、領収書や請求書処理に特化した「経費精算・請求書処理特化型」と、ワークフローや会計システムと柔軟に連携できる「経理向けプラットフォーム型」の2タイプです。まずは自社が自動化したい業務がどちらに近いかを整理すると、候補となるツールを絞り込みやすくなります。

Q2. RPAやチャットボットと比べて、AIエージェントツールは何が違うのでしょうか?

A. RPAは決まった手順を自動で繰り返す「作業担当」のような役割で、チャットボットは定型的な質問に答えることが中心です。AIエージェントツールは、規程や取引内容を読み取りながら「次に何をするか」を自律的に判断し、例外処理や承認者への確認まで含めて経理業務をサポートする点が特徴です。

Q3. AIエージェントツールは、いきなり全社導入しても大丈夫ですか?

A. 経理では、いきなり全社導入するよりも、2〜4週間の「小規模検証(スモールスタート)」から始める方法が現実的です。対象業務・件数・目標(処理時間の削減率など)を決めて試し、合格と判断できれば対象範囲を広げることで、トラブルや現場の混乱を抑えながら導入を進められます。

2025年以降は「経理AIエージェント元年」とも言われ、AIが単なる効率化ツールから、自律的に業務を遂行する“エージェント(代理人)”へ質的に変化しつつあります。まずは位置づけと全体像を押さえると、ツール選定の比較軸(任せる範囲の線引き)を組み立てやすくなります。

ビジネス映像メディア「PIVOT」では、経理のAI活用や未来の展望について詳しく紹介していますので、ぜひご覧ください。

動画の概要は、プレスリリース「経理AIエージェント元年、到来!」でまとめています。

経理におけるAIエージェントツールとは?何ができるのか?

経理でのAIエージェントツールは、指示や規程を理解して例外も含めた処理を補助する「賢い相棒」であり、RPAやチャットボットとは役割と適用範囲が異なる存在です。RPAのような定型自動化だけでなく、領収書の読み取り後の仕訳候補提示や、規程との突き合わせなど“判断を伴う補助”も担います。まずは用語と役割の重なり・違いを整理します。

RPAとの違いを3分で理解

RPAは、決められた手順をそのまま実行する“作業担当”に近い存在です。たとえば、同じ画面に同じ順番で入力するといった処理は得意ですが、途中で書式が変わったり、例外処理が必要になったりすると止まってしまいます。

これに対してAIエージェントは、指示や規程の文言を読み取り、状況に応じて次の行動を選べます。領収書の文字が少し崩れていても、候補を推測して提示したり、規程に合わない支出を見つけて承認者に確認を促したりと、“判断を助ける動き”が可能です。現場では、RPAがルーティンを高速化し、AIエージェントが例外や曖昧さを補うように分担させると効果が出やすくなります。

「ツール」「エージェント」「プラットフォーム」の境界

「ツール」は特定の作業をこなす道具、「エージェント」は目的に向けて状況を理解しながら動く相棒、「プラットフォーム」は複数の機能や外部システムをつなぐ土台と捉えると整理しやすくなります。経理では、読取や仕訳候補作成といったツール的な機能に、規程照合や差戻しの判断補助といったエージェント的な動きを重ね、最終的に会計ソフトやワークフロー、購買システムと連携するプラットフォームへ載せて運用します。境界を意識して構成すれば、入れ替えや拡張が容易になり、将来の変更に強い体制を作れます。

経理で使われるAIエージェントツールは、すべて同じように見えても、実際にはいくつかのタイプに分かれています。まずは代表的なタイプと、それぞれがどのような業務に向いているのかを整理してみましょう。

表:AIエージェントツールタイプ別マップ(経理での代表的な使い方)

| タイプ | 主な機能 | 経理での主な用途 | 向いている企業・部門 |

|---|---|---|---|

| 経費精算・請求書処理特化型 | 領収書・請求書の読取、仕訳候補の自動提案、規程違反の自動チェック | 経費精算の一次チェック、請求書の入力・照合作業の自動化、支払データ作成の効率化 | 申請件数が多く、紙やエクセルでの処理に時間がかかっている企業や、経費精算・請求書処理に課題を感じている経理部門 |

| 請求書ワークフロー特化型 | 請求書の受付一元化、AI-OCRによるデータ化、承認フローの自動ルーティング | 取引先からの請求書受付〜承認〜支払依頼までの流れを自動化し、承認漏れや支払遅延を防ぐ | 取引先が多く、請求書の紙・メール・システム出力が混在している企業や、支払業務に関わる部署が多い企業 |

| 経理向けプラットフォーム型 | 複数の業務アプリや会計システムとの連携、ワークフロー設計、AIエージェントのシナリオ構築 | 経費精算・請求書処理・立替精算など、複数の業務をまたいだ自動化や、全社的な経理DX基盤の構築 | 複数拠点やグループ会社を持ち、全社で統一した経理プロセスやガバナンスを整えたい中堅〜大企業 |

| 社内問い合わせチャット型 | 規程やマニュアルの検索、質問への自動回答、必要に応じた人への引き継ぎ | 旅費規程や経費ルールに関する社内からの問い合わせ対応、申請手順の案内やFAQの自動化 | 「経理への問い合わせ」が多く、担当者がルール説明やマニュアル案内に追われている企業や、リモートワークが多い企業 |

最初の対象業務は、件数が多くルールが明確な領域から「小さく試す」のが安全です。対象業務の棚卸しと業務マップは、次の記事で整理しています。

経理での代表的な適用領域

AIエージェントは、領収書や請求書の読取結果から仕訳候補を作成し、人が確認すべき箇所を目立たせるといった“前処理”に強みがあります。経費精算では、規程に沿って上限金額や禁止項目を自動でチェックし、疑わしい申請だけを承認者に確認してもらいます。

請求処理では、受領からデータ化、明細の突合までを一気通貫で支援し、差異がある行だけを人に回す運用が可能です。規程照合は、社内ルールや税法上の要件と申請内容の一致を確認する工程で、エージェントが“判定理由”も添えて提示できると、確認のスピードと納得感が上がります。

以下の記事では、AIエージェントの仕組みを基礎から確認できますので参考にしてください。

AIエージェントツールには、経理のどんな業務を任せるべきか?

AIエージェントツールには、処理量が多くルールが明確で例外が少ない領域から順に任せることで、短期間での時間削減と品質向上を両立できます。最短で成果を出すには、処理量が多く、規則が明確で、例外の少ない業務から手を付けます。たとえば領収書の読取→仕訳候補提示、請求書の受領→データ化→差分チェックなどです。例外が多い領域は“人が最終確認”の前提で半自動に留め、段階的に広げます。

「頻度×手間×例外率」で見る優先度

着手順の考え方はシンプルで、件数が多く、作業時間が長く、かつ例外が少ない領域を優先します。たとえば、毎日繰り返す領収書の読取や、請求書の基本項目の抽出は、件数と手間が大きい一方で判断が比較的そろいやすいので相性が良いと言えます。逆に、個別交渉が多い精算や、個別契約の解釈が必要な支出は、後半に回して“人が最終確認”を前提に段階的に自動化を広げるほうが安全です。

仕訳補助/請求書処理/規程チェックの着手例

最初の一歩としては、仕訳補助が取り組みやすい領域です。勘定科目や税区分の候補を提示し、人が承認するだけにすると、教育コストを抑えながら時間短縮が狙えます。次に請求書処理では、受領からデータ化、取引先や金額の突合までを自動化し、差異や未入力だけ人に回す形にすると手戻りが減ります。規程チェックは、上限金額や禁止ワードの検知から始め、徐々に例外申請の説明文まで読み取って判断補助を広げると、現場への負担が少なく定着しやすくなります。

例外対応は“人が最後に見る”前提で設計

AIエージェントを入れても、例外が完全になくなることはありません。そこで、エージェントは“疑いのある案件を見える化する”役割、人は“最終判断を下す”役割と割り切ると運用が安定します。ワークフロー上で「エージェント確認済み」「人による最終確認済み」のステータスを分け、監査ログにも残す設計にしておくと、後から経緯を追いやすく、内部統制にも適合しやすくなります。

経理がAIエージェントツールを選ぶとき、何を比較すればよいか?

経理がAIエージェントツールを選ぶときは、価格だけでなく電帳法・インボイス対応、既存システム連携、監査証跡、運用のしやすさなどを総合的に比較することが重要です。見るべきは、(1)電子帳簿保存法・インボイス対応、(2)既存会計やワークフローとの連携、(3)監査ログ・権限、(4)学習/更新のしやすさ、(5)サポート体制です。比較は“導入後の運用のしやすさ”を軸に行いましょう。

経理でAIエージェントツールを選ぶ際は、「機能が多いかどうか」だけを見ると失敗しやすくなります。法対応やセキュリティ、既存システムとの連携、現場での運用しやすさなど、いくつかの観点からバランスよく確認することが重要です。以下のチェックリストを、比較検討時のメモとしてご活用ください。

表:AIエージェントツール選定チェックリスト(経理視点で確認したい項目)

| 確認項目 | 重要度 | チェックポイント |

|---|---|---|

| 電帳法・インボイス制度への対応 | ★★★ | 電子帳簿保存法の真実性・可視性・検索要件に対応しているか、インボイス制度の登録番号や記載内容のチェックをどこまで自動化できるか |

| 既存システムとの連携 | ★★★ | 会計システムやワークフローシステムとデータ連携できるか、API連携やファイル連携など複数の方法が用意されているか、将来のシステム変更にも対応しやすいか |

| 監査ログ・権限管理 | ★★★ | 誰がいつ何をしたかという操作履歴(監査ログ)が残るか、承認権限や閲覧権限を部署・役職単位で細かく設定できるか |

| セキュリティ・アクセス管理 | ★★☆ | 通信やデータは暗号化されているか、社内共通ログイン(シングルサインオン)やIPアドレス制限など、自社のセキュリティポリシーに沿った設定が可能か |

| 業務フローとのフィット感 | ★★☆ | 自社の承認ルートや申請フローを、ノーコードで柔軟に設定・変更できるか、例外処理や承認差し戻しなど現場でよく起こるパターンを表現できるか |

| AIの学習・運用体制 | ★★☆ | 仕訳や判定ロジックの学習結果を、経理側で確認・修正できるか、ルール変更やマスタ更新を現場主導で行える仕組みがあるか |

| サポート・導入後フォロー | ★★☆ | 初期設定や小規模検証をサポートしてくれるか、運用開始後も定期的な振り返りや改善提案を受けられるか、問い合わせへのレスポンスは十分か |

法対応・監査証跡・権限設計の必須チェック

選定時は、電子帳簿保存法の要件に沿って、データの改ざん防止や検索性、見読性が確保されるかを具体的に確認します。合わせて、いつ誰が何をしたかが残る監査ログ、承認・閲覧範囲を適切に区切れる権限設計、退職者や異動時のアクセス管理など、日々の運用で効くポイントを押さえることが大切です。法対応が曖昧なまま導入すると、後から修正に追われ、手間もコストも膨らみがちです。

会計・SFA・購買システムとの連携性と拡張性

単体で便利でも、会計ソフトやSFA、購買・発注システムとデータがつながらなければ、手入力が残って効果が薄れます。CSVやAPIでの連携方式、コード体系の突合、仕訳ルールの引き継ぎなど、データの通り道を事前に確認しましょう。拡張性としては、将来の業務追加や規程変更に合わせてルールを柔軟に更新できるかも重要です。設定変更が現場で完結できると、運用の自由度が高まります。

教育・設定代行・QAを利用した定着までの支援

導入はスタートに過ぎません。最初の数週間は、教育資料や動画、社内FAQの整備が効果を大きく左右します。設定代行や相談窓口の有無、問い合わせへの応答スピードは、現場の不安を解消し、離脱を防ぐうえで欠かせません。運用開始後に小さなつまずきを素早く解決できる体制が、結果として費用対効果を底上げします。

ツール比較では機能表だけでなく、「どのレイヤー(LLM/連携/ガバナンス)で何を担保するか」を先に決めておくと、連携要件や監査ログ要件の抜け漏れを防げます。システム全体像の整理方法は、以下の記事でまとめています。

AIエージェントツールの小規模検証は、どのように設計すべきか?

AIエージェントツールの小規模検証は、対象業務・期間・KPI・合否基準を事前に決め、2〜4週間で実測と振り返りを行うことで、効果と安全性を数字で確認するプロセスです。合格なら対象範囲を広げ、不合格なら設定やフローを調整します。

期間・対象・KPI・合否基準の決め方

小規模検証は、ゴールを明確にしてから始めます。たとえば「入力時間を50%削減」「差戻し率を半分に」など、数値で判定できるKPIを2つか3つに絞り、対象部門と対象書類、検証期間を先に確定します。合否基準は“達成ならそのまま拡大、不十分なら条件を変えて再挑戦”と決めておくと、判断がぶれません。

実測の取り方

効果測定は、導入前と導入後で同じ条件のデータを比べるのが基本です。処理時間はストップウォッチだけでなく、作業開始と完了の時刻をシステム上で記録しておくと、個人差の影響を抑えられます。件数やエラーは、対象期間内の総数だけでなく、1件あたりの平均時間やエラーの種類も合わせて見ると、どこに改善余地があるかが分かりやすくなります。

合格後の広げ方/不合格時の見直し

目標を満たしたら、対象部門や書類の種類を一段階広げます。その際、ルールやテンプレートは極力共通化し、例外は注記で扱うと運用が安定します。目標に届かなかった場合は、設定のしきい値や規程の表現、承認フローの順番など、現場で詰まりやすい箇所を見直します。結論を急がず、原因ごとに小さく修正して再計測する姿勢が、定着につながります。

小規模検証を行うときは、「どの業務をどれくらいの期間・件数で試し、何をもって成功とみなすか」をあらかじめ言語化しておくことが重要です。検証設計のたたき台として、以下のシートに沿って項目を埋めていくと、経営層や現場との認識合わせがしやすくなります。

表:AIエージェントツール「小規模検証」設計シート(経理向けたたき台)

| 項目 | 記入例 | 記入者 |

|---|---|---|

| 対象業務 | 経費精算の一次チェック(交通費・宿泊費に限定) | 経理 |

| 対象範囲・件数 | 1か月あたりの申請300件のうち、交通費・宿泊費200件を対象 | 経理 |

| 検証期間 | 2026年4月1日〜2026年4月30日(1か月間) | 経理 |

| 関係部門・メンバー | 経理2名、営業部10名(テスト参加者)、情報システム部1名 | 経理/情報システム |

| 検証の目的 | 経費精算のチェック時間を削減しつつ、差し戻し率と規程違反の見落としを減らす | 経理 |

| 主要KPI | 1件あたりチェック時間、差し戻し件数、規程違反の検知件数 | 経理 |

| 目標値 | チェック時間:従来比▲50%、差し戻し件数:従来比▲30%、規程違反の見落とし:ゼロ件 | 経理 |

| 合否判断の基準 | 主要KPIのうち2項目以上で目標値を達成し、現場からの重大なクレームが発生していないこと | 経理/経営 |

| 収集するデータ | AIエージェントによる処理時間ログ、差し戻し理由の内訳、規程違反検知の履歴、テスト参加者アンケート | 経理/情報システム |

| 想定されるリスク・制約 | 読み取り精度のばらつき、申請側の入力ミス、ネットワーク障害時の運用方法など | 経理/情報システム |

| リスクへの対策 | 初月はAIエージェントの判定結果を全件ダブルチェックし、問題があればすぐに従来フローへ切り戻せるようにしておく | 経理 |

| 振り返りの実施方法 | 検証終了後1週間以内に、KPIの結果と現場の声をまとめた報告書を作成し、関係者でレビュー会を実施 | 経理 |

| 検証後のアクション案 | 目標達成:対象範囲を全ての経費区分に拡大/目標未達:対象範囲を絞り、AIルールやマスタを再調整して再検証 | 経理/経営 |

中小企業でスモールスタートを成功させるには、検証範囲の切り方と「誰が何を確認するか」の線引きを最初に決めることが重要です。具体的な導入手順と、法対応を崩さない安全運用の最小セットは、以下の記事で手順に沿って確認できます。

AIエージェントツールで法対応・セキュリティ・内部統制を満たすには?

AIエージェントツールで法対応・セキュリティ・内部統制を満たすには、電子帳簿保存法・インボイス制度の要件と誰がいつ何をしたかを残す監査ログ・権限設計・アクセス制御を、日々の運用フローに落とし込むことが欠かせません。誰が何をしたかの記録(監査ログ)、権限の分け方、社外からのアクセス制限(IP制限)、社内共通ログイン(SAML SSO)、データをどれくらい保存するかの方針を事前に確認し、日々の業務が止まらない運用にします。

電帳法・インボイスの要件を運用に落とす

法令の条文を満たすだけでなく、日々の作業に落とし込むことが重要です。電子帳簿保存法では、書類の検索性や改ざん防止の仕組みを実際の運用フローに合わせ、誰がどの画面から検索し、どのように証跡を残すのかを決めておきます。インボイス制度では、必要項目が欠けている場合の差戻し方法や、再提出時の紐づけ方まで含めてルール化すると、監査時にも説明しやすくなります。

“法対応×運用”のチェック表

| 要件カテゴリ | チェック観点(運用で満たすべきポイント) | 運用チェック | 証跡/設定例 | 頻度/責任者 |

|---|---|---|---|---|

| 電子帳簿保存法 (真実性) | 改ざん防止(タイムスタンプ付与 or 事務処理規程+ログで代替) | 実装済 | 受領時刻・ハッシュ値の自動保存/タイムスタンプ検証結果のエクスポート | 月次|経理 |

| バージョン管理(再提出・差替え時の履歴・理由の保持) | 実装済 | 差戻し・再提出の履歴ログ/旧版ファイルの参照制御 | 都度|経理・承認者 | |

| アクセス制御(権限分掌・IP制限・SSO) | 実装済 | SAML SSO設定/ロール別閲覧・承認権限マトリクス | 四半期|情報システム | |

| 電子帳簿保存法 (検索性) | 必須キーの検索(取引年月日・金額・相手方)で即時検索できる | 運用OK | 検索画面のスクショと手順書/月次検索テスト記録 | 月次|経理 |

| 期間・金額範囲・相手先名の組合せ検索(AND/範囲指定)が可能 | 運用OK | 検索条件テンプレート(例:四半期・監査用) | 四半期|経理 | |

| 検索結果のエクスポート(監査依頼に迅速対応) | 運用OK | CSV/PDF出力手順と保存先(監査フォルダ) | 都度|経理 | |

| 電子帳簿保存法 (見読性) | 画面表示・プリント出力で内容を判読できる(解像度・付随情報の保持) | 運用OK | サンプル出力の保管/表示崩れの有無チェックリスト | 半期|経理 |

| 閲覧端末でも読める(権限内での閲覧・レスポンシブ表示) | 運用OK | 想定端末(PC/タブレット)での確認記録 | 半期|情報システム | |

| インボイス (保管要件) | 適格請求書の必須項目(登録番号・税率・適用税額等)を自動チェックできる | 運用OK | 不備検知ルール/不備一覧レポートの保存先 | 月次|経理 |

| 書類と仕訳・支払の紐付け(ユニークIDで追跡可能) | 運用OK | 伝票ID・証憑IDの相互リンク設計書 | 月次|経理 | |

| 保存期間の管理(満了前アラート・保管媒体の可用性確認) | 運用OK | 満了リスト自動出力/バックアップ方針 | 半期|経理・情報システム | |

| 再提出・差替えの履歴と理由が残る(旧版も参照可能) | 運用OK | 差戻しワークフローのスクリーンショット/操作ログ | 都度|承認者・経理 | |

| 監査ログ (必須観点) | 誰が・いつ・何をしたか(起票/承認/差戻し/金額変更)が追える | 記録OK | 操作履歴のCSV出力/サンプル保存 | 月次|経理 |

| 権限変更・設定変更のログ(誰が設定を変えたか)を保持 | 記録OK | 管理者操作ログの保管/変更申請書の控え | 四半期|情報システム | |

| 外部出力・ダウンロードの記録(持ち出し監視・IP制限) | 記録OK | DLログ・IP制限設定のスクリーンショット | 月次|情報システム | |

| 監査要求に応じた期間抽出・証跡提出を迅速に実施できる体制 | 運用OK | 監査手順書/提出用テンプレ(CSV/PDF) | 年次|内部監査 |

電子帳簿保存法・インボイス制度の要点と請求書受領の運用設計については、以下の記事で詳しく解説していますので参考にしてください。

監査ログと権限分掌の実装パターン

監査ログは、操作の記録が自動で残ることが前提です。承認や差戻し、金額変更といった重要操作は、ユーザー名とタイムスタンプが確実に保存されるようにします。権限分掌は、申請・承認・最終確認の役割を分け、同一人物が一連の操作を完結できない設計にするのが基本です。これにより、誤りや不正の抑止力が働きます。

個人情報の最小化・データ持ち出し防止

個人情報は“必要な人に必要な分だけ見せる”原則で取り扱います。マスキングや匿名化を活用し、閲覧権限は最小限に設定します。データの持ち出しは、ダウンロード制限やアクセス元のIP制限、社内共通ログイン(SAML SSO)による認証で抑止します。社外共有が必要な場合は、期限付きのリンクや閲覧のみ権限など、安全な受け渡し手段をあらかじめ定めておくと安心です。

AIエージェントを安全に使うには、個別機能の是非だけでなく「どの業務から・どの順で・どんな統制で」展開するかの設計が欠かせません。AI活用の全体像と、実装・安全運用の要点をまとめて確認したい場合は、以下の記事も併せてご覧ください。

AIエージェントツール定着のための体制づくりとは?

AIエージェントツールを定着させるには、申請者・承認者・経理の役割分担と例外フロー、教育・ヘルプチャネル・定期レビューの仕組みをセットで整えることがポイントです。ツールは入れて終わりではありません。四半期ごとに“使い勝手の改善点”を洗い出す場を設けると、定着が早まります。

役割分担表と例外フローの作り方

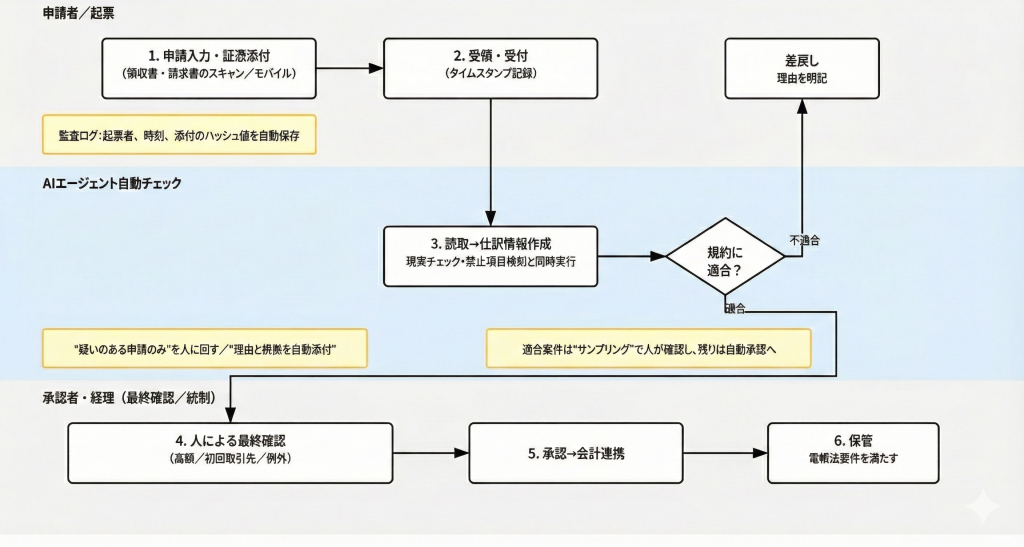

まずは、申請者・承認者・経理の役割を明確にし、どの段階でAIエージェントがチェックし、どこで人が必ず確認するのかを図で示します。例外が起きたときの合図(コメントの書き方や添付の種類)や、承認先も固定しておくと、処理が滞りません。役割分担を“紙1枚で見渡せる形”にして、全員が同じルールで動けるようにします。

経理AIエージェントの例外フロー図(人が最後に見る前提の設計)

承認ルートや例外の分岐を具体化する手順については、以下の記事で詳しく解説していますので参考にしてください。

動画・マニュアル・社内FAQを作成して教育・周知を図る

使い方は短い動画とスクリーンショット付きの手順で示し、迷いやすい箇所は社内FAQにまとめます。最初の1か月は、質問を受け付けるチャネルを一本化し、回答例を共通化すると認識のズレが減ります。更新があったときは、変更点だけを抜き出した“差分メモ”を配ると、現場の負担を抑えながら最新の運用へ移行できます。

四半期ごとにレビューして改善を継続する

四半期ごとに、処理時間や差戻し率などのKPIを振り返り、改善が必要な箇所を決めます。会議では、感覚ではなく数字で議論することが大切です。小さな改善を継続できれば、半年から一年で“止まる地点”が減り、エージェントの設定も現場に合った形に育っていきます。

AIエージェントツールのKPIと費用対効果を“数字で語る”には?

AIエージェントツールのKPIと費用対効果は、処理時間・エラー率・差戻し率など自動計測できる指標に絞り、削減時間の再配分まで含めて「時間×件数×人件費」で定量評価します。導入効果は「時間×件数×人件費」で一次評価し、次にミス削減・証跡整備・監査対応時間の短縮を加点します。

最低限のKPIは処理時間、エラー率、差戻し率の3つ

KPIは多すぎると運用が続きません。まずは、1件あたりの処理時間、入力や読取のエラー率、承認時の差戻し率の3つに絞り、毎月自動で集計できる形にします。月次の推移が追えるようになれば、改善策の効果も見える化され、次の投資判断がしやすくなります。

参考:重要業績評価指標(KPI)の例

| 指標 | 定義 | 計測方法 | 目標例 |

|---|---|---|---|

| 1件あたり処理時間 | 書類1件の受付〜承認までの平均時間 | 作業開始・完了の時刻を自動記録し平均を算出 | 導入前比 ▲50% |

| エラー率 | 読取・入力・規程違反の件数/総件数 | エラー種別ごとに件数を自動集計 | 導入前比 1/3 へ |

| 差戻し率 | 承認段階で差戻しとなった割合 | 承認ワークフローのログから算出 | 導入前比 ▲50% |

| 監査証跡の欠落件数 | 操作記録や添付不備の件数 | ログ・添付チェックの自動レポート | 0件を維持 |

| 削減額 | 削減時間 × 人件費単価 | テンプレの自動計算式を使用 | 四半期で可視化 |

特に「残業削減」を目的にする場合は、KPIの設計だけでなく、どの業務から任せるか/例外対応をどう残すかまで決めることで成果の再現性が上がります。具体の進め方は、以下の記事で整理しています。

証跡の欠落件数など監査・法対応の定量化

監査対応のよし悪しは、証跡が欠けた件数や、監査指摘への対応時間で測れます。電子帳簿保存法の検索要件を満たした記録がどれだけ整っているか、どの操作に誰が関与したかが追えるかを、実数で確認します。こうした数字は、現場の安心感を高めるだけでなく、内部統制の改善計画にも直結します。

“削減した時間の再配分”を可視化する

削減できた時間は、単なる残業の減少で終わらせず、どの業務に振り向けたかまで記録します。たとえば、月次決算の前倒しや、規程整備、教育時間の確保など、将来の生産性を高める活動に配分できているかを見える化します。再配分の実績が示せると、経営層の理解も得やすくなります。

KPIを回し始めたら、次は「どの工程で数値が改善したか」まで追い、改善を回せる状態にすることが重要です。実装の流れと効果測定の進め方は、以下の記事で整理しています。

AIエージェントツールに関する、よくある疑問(初学者向けQ&A)

よくある疑問(初学者向けQ&A)では、「紙だらけの現場でも効果は出るのか」「人の最終確認はどこまで必要か」「費用対効果はどう測るか」といった不安を、社内説明にそのまま使える平易な表現で解消します。

紙だらけでも効果は出る?

紙が多い現場でも、最初は受領→スキャン→読取の流れを整えるだけで、確認作業の負担が下がります。読み取れない書類は“未確定”として人に回し、読取率を月ごとに改善していけば、段階的に電子化の比率が上がります。無理に一気に完全電子化を目指さず、できる範囲から進めるのが長続きのコツです。

人の最終確認はどこまで必要?

金額の大きい支出や、規程から外れる申請、取引先の初回取引など、リスクが高い箇所は人が必ず最終確認します。一方で、反復的でリスクが低い処理はエージェントの判断を採用し、人はサンプリングでチェックする方法が現実的です。確認の境界をあらかじめ決め、監査ログに残す運用が安心です。

費用対効果はどう測る?

人件費の削減時間だけでなく、差戻しの減少や、監査対応時間の短縮、月次決算の前倒しなど、二次的な効果も含めて評価します。小規模検証で得た数値をもとに、年次の効果を試算し、投資額と比べてプラスかを判断します。判断材料を数字で示せれば、社内の合意形成が進みやすくなります。

まとめ

本記事のポイントは、AIエージェントツールに任せる業務の切り分けと法対応・権限設計、小規模検証と定着の仕組みづくり、そしてKPIと費用対効果を数字で示しながら経理の時間を本来業務に戻すことです。

AIエージェントツールは、仕訳補助・請求書処理・規程準拠のチェックなど“時間を奪う処理”を肩代わりし、経理が本来注力すべき判断・統制に時間を戻します。成功の鍵は、(1)対象業務の切り分け、(2)法対応と権限設計、(3)小さく試して効果と安全性を確かめる段階(=小規模検証)、(4)定着を見据えた運用設計の4点です。実在事例と評価指標を手がかりに、貴社に合う使い方から始めてください。

AI活用を成功させるには、まず「どの業務が人手不足のボトルネックか」を特定し、効果が出やすい順に着手することが重要です。少人数経理を前提にした改善の進め方は、以下の記事で詳しく解説していますので参考にしてください。