この記事は約 9 分で読めます。

- 経理のAI活用Q&A:よくある3つの疑問

- AI活用の現在地:経理のどの業務に効果が出やすく、どこは人が担うべきなのか?

- AI活用のはじめ方:経理のAI導入は、どのように小さく試し、どの指標で効果を測ればよいのか?

- AI活用のための実装の要:生成AIを安全に使うために、どのような運用ルールが必要か?

- AI活用ツールとBPOの組み合わせ:ツールと人手はどう組み合わせれば、無理なく安全に運用できるのか?

- AIを活用する業務別の具体策:請求書・経費・消込・契約では何から始めるべきか?

- AI活用のリスクと限界:誤答や制度改正、障害リスクに経理はどう備えるべきか?

- AI活用成果の見える化:KPIとROIは、何をどのように測ればよいのか?

- AI活用で参考になる公共の動き:国や自治体のガイドラインを経理運用にどう活かせるか?

- まとめ:AI活用で経理は最終的に何が変わり、どのような進め方が現実的なのか?

人手不足や属人化、インボイス制度・電子帳簿保存法への対応など、経理部門の悩みの多くは「紙と手作業の多さ」に根があります。

本記事では、請求書処理・経費精算・支払消込・契約書管理といった定型業務を中心に、AIをどこに効かせればよいか、どのように小さく試し、どの指標で効果を測ればよいかを整理します。生成AI特有の誤答リスクや内部統制への影響にも正面から向き合いながら、今日から着手できる実装ステップと、安全・確実な運用のポイントを経理担当者の視点で解説します。

経理のAI活用Q&A:よくある3つの疑問

経理でAI活用を検討する際に、多くの企業で共通する3つの疑問をQ&A形式でまとめました。手始めに押さえておきたいポイントを、先にざっくり確認しておきましょう。

Q1. 経理でAI活用を始めるなら、まず何から手を付けるべきですか?

A. まずは請求書処理や経費精算、支払消込、契約書管理などのうち、件数が多くルールがはっきりしている1業務を選び、1〜2か月の小さな検証から始めるのが安全です。削減時間や差し戻し率などのKPIを決めて計測し、効果が確認できてから対象範囲を広げていくと、現場と経営の双方が納得しやすくなります。

Q2. AIの誤答や内部統制への影響が心配です。どのようにリスクを抑えればよいですか?

A. AIの提案をそのまま採用しない前提で、根拠表示と人による最終承認をセットにすることが重要です。あわせて、起票・承認・設定変更の権限を分け、操作・変更のログを必ず残すことで、インボイス制度や電子帳簿保存法にも適合した運用ルールを整えることができます。

Q3. AIへの投資が本当に妥当だったのか、経営層にどう説明すればよいですか?

A. 削減時間×人件費、差し戻し率、処理件数/人、月次前倒し日数といった少数の指標に絞り、四半期ごとに累計のROIを棚卸しして共有する方法が有効です。人件費や外注費の削減額だけでなく、月次の前倒しやミスの減少なども併せて示すことで、定量・定性の両面から投資効果を説明できます。

AIエージェントは、生成AIの回答を“業務の実行”につなげ、24時間365日・並列で処理できる「デジタル労働力」として位置づけられます。以下のNewsPicks対談(YouTube)で語られる「生成AIからデジタル労働力へ」の要点を押さえると、AI活用の現在地を「部分自動化」ではなく、デジタル労働力化(実行まで担う)として理解する補助線になります。

AI活用の現在地:経理のどの業務に効果が出やすく、どこは人が担うべきなのか?

AIは請求書・経費・消込・契約などルール化された入力と照合作業に強く、例外判断や制度解釈といったグレーな判断は人が担う前提で役割分担を設計することが重要です。まずは請求書の読取・照合、経費の規程チェック、入出金の突合、契約情報の抽出など、入力と照合に集中すると費用対効果が読みやすく、運用リスクを抑えられます。

請求書(AI-OCR×勘定候補)

紙やPDFの請求書から日付・金額・取引先・明細を読み取り、勘定科目や税区分の候補を提示する流れがもっとも成果を出しやすい領域です。ポイントは、読取結果の“根拠”が画面上で確認できることと、社内の取引先マスタや仕訳ルールと結び付いていることです。

最初は読み取り精度にばらつきが出ますが、同じレイアウトの請求書が溜まるほど候補提示が安定します。担当者は候補を見て最終判断だけを行い、例外や新規パターンを学習用として登録すれば、翌月以降の手戻しが減ります。

経費(ポリシー違反検知)

経費精算は、規程に照らして許可・不許可を見分ける“ルール化された判断”が中心です。AIは申請内容を読み解いて、上限金額や利用可能な時間帯、領収書の必須項目の欠落などを自動で指摘できます。

担当者は、AIが示した根拠つきの指摘を確認し、必要に応じて申請者にやさしい定型メッセージで差し戻します。繰り返し発生する誤りはテンプレ回答にまとめ、AIに下書きを任せると対応が均一化し、差し戻し回数そのものが減っていきます。

消込(入金明細の突合)

入金の消込は、銀行明細・入金通知・請求データの三者を突き合わせる作業です。AIは金額一致だけでなく、取引先名のゆらぎや請求番号の表記ブレを補正して候補を提示できます。未収のまま残っているものや、重複入金の可能性があるものを洗い出す“あたり付け”が得意で、担当者は候補の中から正解を選ぶだけで処理が進みます。

誤差や端数調整の扱いは会社ごとに異なるため、ここは必ず人が最終判断を行い、基準を運用ルールに落としておくことが重要です。

契約(条項・期限抽出)

契約書は文章量が多く、更新期限や違約条項、価格改定条件など“探すのに時間がかかる情報”が散在しています。AIは原本から該当箇所を抜き出し、該当ページへのジャンプリンクを示すことで確認時間を短くします。

条項の解釈やリスク評価は法務の判断が必要ですが、まず“どこを読めばよいか”が瞬時に分かるだけで、レビューの段取りが整います。更新期限のカレンダー登録や担当者への自動リマインドまでつなげると、抜け漏れを防止できます。

以下の記事では、経理AIの全体像と最新事例について詳しく解説していますので参考にしてください。

AI活用のはじめ方:経理のAI導入は、どのように小さく試し、どの指標で効果を測ればよいのか?

件数が多くルールが明確な1業務を選び、1〜2か月の検証で削減時間や差し戻し率など少数のKPIを測ることで、現場と経営が納得できる形でAI導入の是非を判断できます。導入時は、最初に「小さく試す検証」(PoC:Proof of Concept)を行います。1業務・1部署・1~2か月で削減時間・差し戻し率・エラー率を測ります。

4ステップ導入ロードマップ(目的→整備→PoC→横展開)

AI活用は、いきなり全社展開するよりも、段階を踏んで「再現性のある型」にしていくほうが失敗しにくいです。まずは①目的を明確にし、削減したい工数やミス、可視化したい指標(例:入力時間、差し戻し率、処理リードタイム)を決めます。次に②整備として、必要データの所在・形式・粒度(マスタ、証憑、ログ)を揃えます。③PoC(小さく試す検証)では1業務に絞り、期間とKPIを固定して効果検証します。最後に④横展開として、例外処理と運用ルールを標準化し、対象業務を増やしていきます。

対象の絞り方

件数が多く、入力と照合のルールが明確で、関係者が少ない業務を選びます。例えば請求書処理なら、特定の部署に限定し、同一レイアウトの請求書が一定数ある月を検証期間にします。対象を広げすぎると、想定外の例外が増えて評価がぶれます。まず“標準ケースを確実に速くする”ことを目的に据え、例外は検証結果を見ながら段階的に取り込みます。

評価指標(KPI)

削減時間と差し戻し率、処理件数/人、エラー率の4点に絞ると、意思決定者に伝わりやすくなります。削減時間は、作業手順を細かく分けて計測し、AI導入前後の差を積み上げます。差し戻し率は、申請側と承認側の双方で定義を揃え、期間内で母数が異なる場合は比率で比較します。

処理件数/人は繁忙の波に左右されるため、週単位で推移を見ます。エラー率は、再発防止の学びに直結するため、原因メモの記録まで含めて測定します。

ツールの比較検討に進む際は、評価軸を揃えて「どこまでを要件にし、何をKPIで確かめるか」を先に決めると、判断がぶれにくくなります。評価基準と比較ステップは、以下の記事でまとめています。

必要データと前処理

検証の出来不出来は、事前のデータ整備でほぼ決まります。請求書なら取引先マスタの表記ゆれを揃え、経費なら規程の例外を文章ではなく“機械が読める条件”に直しておきます。消込なら請求番号の命名ルールを統一し、契約なら更新期限と責任部署をメタ情報として付与します。前処理を一度整えておけば、検証後の本番運用にそのまま活用できます。

小さく試す検証では、「いつ・どの業務を・どの基準で評価するか」をあらかじめシートに落としておくと、現場と経営の認識を揃えやすくなります。以下は、1業務×4週間を想定した検証設計シートのサンプルです。

表:「小さく試す検証」設計シートサンプル(1業務×4週間の例)

| 対象業務 | 期間(週) | 想定件数 | 成功判定 | 必要データ・前処理 | リスク・回避策 | 担当 |

|---|---|---|---|---|---|---|

| 請求書処理 | 4 | 1,200 | 削減時間+30h/月 差し戻し-30% | 取引先マスタ整備 請求レイアウト分類 | 読取精度のばらつき → サンプル請求書を事前収集 | Aさん |

| 経費精算 | 4 | 1,500 | 規程違反検知80% 差し戻し-20% | 規程の機械可読化 領収書サンプル100枚 | 入力ルール徹底不足 → チュートリアル配信+入力チェック | Bさん |

この章では、AIのはじめ方を扱いました。以下の記事ではプロセス全体の設計について詳しく解説していますので参考にしてください。

AI活用のための実装の要:生成AIを安全に使うために、どのような運用ルールが必要か?

推奨仕訳の根拠表示、起票・承認・設定変更の権限分掌、操作・変更の監査ログ、電帳法・インボイス対応の4点を運用ルールとして明文化することで、誤答リスクを抑えつつ内部統制も守れます。生成AIの誤答はゼロにできません。だからこそ、“再現性ある正しさ”を確保する必要があります。

根拠提示の設計

AIが出した候補や提案に対し、「なぜそう判断したのか」を人が追えることが欠かせません。具体的には、参照した明細や条文のハイライト、使用したルール、信頼度の目安を画面で示します。担当者は根拠を確認して承認または修正を行い、その過程が後から検証できるよう、提案内容と最終判断を対で保存します。

権限分掌と二重チェック

起票・承認・設定変更を同じ人が行うと、誤りや不正の芽を見落とします。AIが効率化しても、権限の線引きは必須です。設定変更は管理者のみ、承認は別担当者が行い、一定金額以上の例外処理は二重チェックにします。作業の分担を明文化して新任者にも伝わるよう、業務フロー図とあわせて社内ポータルに掲載しておくと、運用が安定します。

電帳法・インボイス適合

電子帳簿保存法では、検索条件と改ざん防止、保存期間の要件を満たす必要があります。インボイス制度では、適格請求書として必要な項目が揃っているかが焦点です。AIを使う場合も、これらは運用の前提条件としてシステム設定と手順書に落とし込みます。検証時には、検索テストやサンプル請求書のチェックを実機で行い、結果をログとともに残します。

AIを本番運用する際は、「どの観点を満たしているか」をチェックリストとして明文化しておくと、監査や内部統制の観点でも説明しやすくなります。以下は、経理部門で押さえておきたい代表的なチェック項目です。

表:AI運用チェックリスト

| 項目 | 要件の要点 | 確認方法 | OK/NG | メモ |

|---|---|---|---|---|

| 根拠表示 | AIの提案理由・参照元が画面上で確認できること | 画面キャプチャと仕様書で表示内容を確認 | ハイライトや信頼度スコアが出ているか | |

| 権限分離 | 起票・承認・設定変更の権限が分かれていること | ロール設定一覧と承認フロー図を監査 | 高額例外は二重チェックになっているか | |

| 監査ログ | 操作・設定変更の履歴が追跡可能であること | ログの保存期間・出力フォーマットを確認 | 誰が・いつ・何をしたかが分かるか | |

| 電帳法(検索性) | 日付・金額・相手先などで検索できること | 実機で検索条件テストを実施 | 検索条件が法令要件を満たしているか | |

| 電帳法(改ざん防止) | タイムスタンプ等により改ざん防止措置があること | 検収書類と設定画面で方式を確認 | 運用ルールにも反映されているか | |

| インボイス制度 | 適格請求書に必要な項目が欠けなく保存されること | サンプル請求書で出力内容を検査 | 登録番号・税率・適用税額など | |

| 多要素認証 | アカウント保護のため多要素認証を利用できること | IdP設定とログイン動作を実機でテスト | 退職者アカウントの廃止手順も確認 |

特に請求書まわりは、業務効率だけでなく「証憑の保存」「検索性」など法対応まで一緒に設計すると、後戻りが起きにくくなります。実務での整理は、以下の記事も参考になります。

AI活用ツールとBPOの組み合わせ:ツールと人手はどう組み合わせれば、無理なく安全に運用できるのか?

SaaSで業務プロセスを標準化し、AIで例外処理を自動化しつつ、繁忙期はBPOで処理量を吸収することで、導入スピードと安定運用、内部統制をバランスよく両立できます。既存の会計ソフトやワークフローと追加の開発をほとんどせずに連携できるか(APIでつながるか)、サポート体制、監査ログの粒度を同じ物差しで比較することを心掛けましょう。

比較観点(API/ログ/法対応)

ツール選定では、既存の会計・ワークフロー・RPAとの連携がどれだけコードを書かずに実現できるかが重要です。APIの有無や連携手順の簡単さに加え、操作ログがどの粒度で保存され、検索・出力できるかを確認します。電帳法とインボイス制度への対応状況は、カタログ表記だけでなく、実機での設定画面と出力サンプルで確かめると安心です。

BPOの契約ポイント(SLA・再学習・繁忙対応)

人手が足りない時期は、外部の運用支援(BPO)を組み合わせると安定します。契約時は、処理期限や品質を示すSLAを明確にし、AIの再学習に必要なデータ提供とセキュリティの取り決めをあらかじめ合意します。決算前など繁忙が読める時期には、増員や処理時間延長のオプションを用意しておくと、社内の残業に頼らずに済みます。

実際には「どこまでをツールで自動化し、どこからを人(内製・BPO)で担うか」を先に線引きしておくと、選定が速くなります。検討の整理には、以下の記事も役立ちますので参考にしてください。

AIを活用する業務別の具体策:請求書・経費・消込・契約では何から始めるべきか?

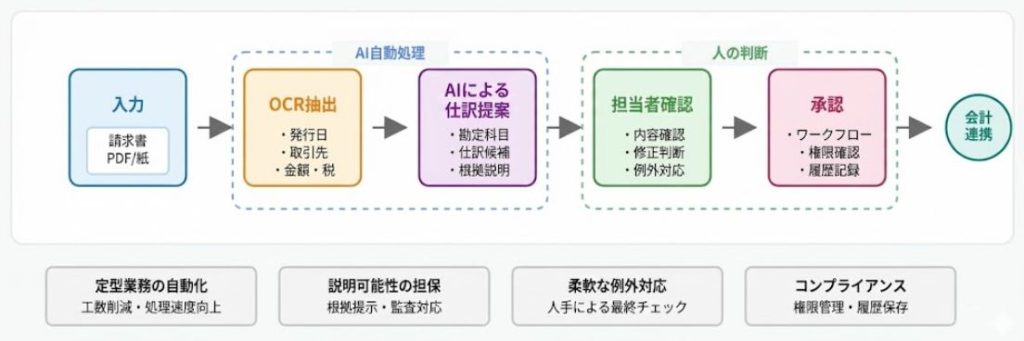

請求書・経費・支払消込・契約のいずれも、まずは入力ルール・参照元・照合条件を固定し、テンプレ文面とチェック観点を揃えたうえで、AIに候補提示や差し戻し文の下書きを任せるのが安全な第一歩です。

図:経理AI活用の業務フロー

請求書処理

請求書の受領から仕訳候補の提示までをひとつの流れとして設計します。受領方法をメールまたはポータルに統一し、取引先マスタと税区分のルールを先に整えます。AI-OCRで抽出した項目とマスタを照合し、勘定科目・補助科目・税コードの候補を提示します。担当者は根拠を見ながら最終決定を行い、例外はルール化して次回に活かします。

経費精算

申請フォームに“入力支援”を仕込み、AIは領収書の内容から申請項目を自動補完します。規程違反の可能性がある場合は、画面上で理由と参照箇所を示し、申請者がその場で修正できるようにします。承認者には、差し戻しの定型メッセージをAIが下書きする仕組みを用意し、やりとりの往復回数を減らします。

支払消込

銀行明細の自動取込と請求データの照合を毎日定刻で走らせ、未消込の案件だけを担当者に提示します。名寄せのルールはシンプルに始め、同形の例外が続いたらルールに組み込みます。入金差額や手数料の処理は会計方針に合わせ、人が最終確認する運用を守ります。

契約書管理

契約の保管場所と命名規則を統一し、AIにより更新期限や重要条項の抜き出しを行います。抽出結果は原本の該当ページにジャンプできるようにし、レビューの時間を短縮します。更新期限はカレンダーと通知に連動させ、担当部署と代行者をあらかじめ設定しておくと、引き継ぎ時も滞りません。

以下の記事では、AIエージェントで実装する具体ステップについて詳しく解説していますので参考にしてください。

AI活用のリスクと限界:誤答や制度改正、障害リスクに経理はどう備えるべきか?

AIの提案をそのまま採用しない前提で例外判断・教育・再学習・障害時の代替フローを年次計画に組み込み、責任所在を明確にしておくことで、誤答や制度改正への不安を現実的な運用ルールに落とし込めます。

よくある失敗3つ(データ未整備/例外ルール放置/“ログ不在”)

AI活用がうまく進まないケースは、技術そのものよりも前提条件の不足が原因になりがちです。典型は3つあります。1つ目はデータ未整備で、入力元が分散していたり、マスタが揺れていたりすると、精度も運用も安定しません。2つ目は例外ルール放置で、現場の「暗黙の優先順位」や例外承認が整理されていないと、AIの判断基準がぶれて差し戻しが増えます。3つ目はログ不在で、誰が何を根拠に処理したかが追えないと、改善も監査もできません。最初から「例外の棚卸し」と「証跡(ログ)を残す設計」をセットにすると、手戻りを減らせます。

誤答リスクの低減

生成AIは“それらしく見える誤り”を出すことがあります。重要なのは、AIの提案をそのまま採用しない前提で運用を設計することです。根拠表示と人の最終確認をセットにし、誤答が起きた時は原因と修正内容を記録して再学習に回します。高額取引や新規取引先などリスクの高い案件は、常に二重チェックをかけます。

教育・再学習サイクル

導入初期は、使い方の“勘どころ”を社内に広める研修が効果的です。よくあるエラー例と対応方法、差し戻しの文面テンプレを共有し、月次で“気づき”を集めます。AIの学習データは漫然と増やすのではなく、再発防止に効いたものを優先的に登録し、精度向上の実感をチーム全体で共有します。

障害時の手動運用

システム障害や外部連携の不調はゼロにはできません。代替フローをあらかじめ決め、必要な帳票やエクスポート手順を手順書にまとめておきます。手動処理に切り替えた際の工数は記録しておき、復旧後の振り返りで恒久対策の優先度を判断します。

AI活用成果の見える化:KPIとROIは、何をどのように測ればよいのか?

削減時間×人件費、差し戻し率、エラー率、処理件数/人、月次前倒し日数といった少数のKPIと、運用費を含めた累計ROIを月次・四半期で継続管理することで、投資判断や次の改善テーマを数字で議論できるようになります。

KPIテンプレと集計例

成果は“少数の指標を継続して測る”ことが肝心です。削減時間は業務手順ごとの積み上げで算出し、差し戻し率は期間内の母数を明確にして比較します。処理件数/人は繁忙の影響を受けるため、週ごとの推移を見て傾向を捉えます。これらを月次の表にまとめ、四半期ごとに改善点と次の投資先を決める場を設けます。

ROIの算定と注意点

ROIは便益からコストを引いた差額を、初期費用に対してどれだけ回収できたかで捉えます。便益には削減した人件費と外注費の減少を含め、コストは初期費用に加えて毎月の運用費を忘れずに積み上げます。短期で黒字化しづらい場合でも、差し戻し率の低下や月次の前倒しなど、定量化できる改善を合わせて提示すると、意思決定が進みます。

AI活用の成果は、“少数の指標を継続して追う”ことで初めて傾向が見えてきます。以下のテンプレートのように、月次のKPIと累計ROIを一覧で管理し、四半期ごとに方針を見直すと、投資判断がしやすくなります。

表:AI活用のKPI/ROIテンプレート(四半期棚卸で更新)

| KPI項目 | 2025-09 | 2025-10 |

|---|---|---|

| 処理件数 | 1200 | 1350 |

| 削減時間[h] | 85 | 110 |

| 削減人件費[万] | 29.8 | 38.5 |

| 差戻率[%] | 6.2 | 4.8 |

| 誤り率[%] | 1.1 | 0.9 |

| 前倒日数 | 2 | 3 |

| ROI累計 | 0.00 | -0.78 |

表:KPIの定義と集計ポイント(AI活用の効果を“数字で語る”ための共通言語)

| 指標名 | 定義 | 集計の要点 | よくある落とし穴 |

|---|---|---|---|

| 削減時間 | 導入前後の処理時間差の積み上げ(h) | 手順を分解して計測し、月次で合算する | 体感値のみで算出し、再現できない |

| 差し戻し率 | 差し戻し件数 ÷ 申請件数(%) | 申請側・承認側で定義をそろえる | 母数が月ごとに異なるのに単純件数で比較 |

| エラー率 | 修正が必要な誤り件数 ÷ 処理件数(%) | 原因メモまで残し、再発防止に活かす | 致命/軽微の区分をしないまま混在 |

| 処理件数/人 | 一定期間の処理件数 ÷ 従事人数(件/人) | 週単位の推移で繁忙の影響を平準化 | 単月だけで判断し、傾向を見誤る |

| 月次前倒し日数 | 締め日から月次確定までの短縮幅(日) | 前月対比でギャップを記録し稟議に添付 | 祝日や締め変更の影響を補正しない |

表:ROI(累計)の考え方

AI活用の投資回収は、便益とコストを同じ土俵で積み上げて評価します。初期費用を分母に、累計の回収度合いを追跡します。

ROI(累計) = {(累計:削減人件費 + 外注費削減) - (初期費用合計 + 運用費累計)} ÷ 初期費用合計

便益の定義:削減時間 × 人件費単価 + 外注費の削減額

コストの定義:初期費用(導入・教育・設定)+ 月次運用費(ライセンス・BPO 等)

短期で黒字化しにくい場合でも、差し戻し率の低下や月次前倒し日数の改善など、業務KPIと併せて提示すると意思決定が進みます。

AI活用で参考になる公共の動き:国や自治体のガイドラインを経理運用にどう活かせるか?

デジタル庁や省庁の生成AIガイドラインに示されている人の関与、説明可能性、ログ管理、個人情報保護の考え方を、自社の承認フローや経理規程に写経することで、監査に耐えうるAI運用の“基準線”を作ることができます。

国・自治体の指針に学ぶ運用基準

2025年5月にデジタル庁が決定した「行政の進化と革新のための生成AIの調達・利活用に係るガイドライン」や、2025年3月の経産省・総務省「AI事業者ガイドライン(第1.1版)」では、人の関与(ヒューマン・オーバーサイト)、説明可能性、操作・変更ログの適切な保存、個人情報保護への配慮が明確に示されています。これらは民間の経理運用でも内部統制の基準線としてそのまま活用できます。とくに、AI提案の根拠表示と最終承認を人が行う体制は、業種を問わず共通の土台です。

参考:「行政の進化と革新のための生成AIの調達・利活用に係るガイドライン」を策定しました|デジタル庁

参考:AI事業者ガイドライン|総務省

社内規程への落とし込み

外部の指針は、そのままでは社内に馴染みません。自社の承認フローや会計ルールに当てはめ、起票から承認、修正、学習データ登録までの責任を明確にします。手順書と教育資料を更新し、監査で求められる証跡(根拠表示・承認履歴・ログ)をいつでも提示できる状態にしておくと、運用の安心感が高まります。

参考:人間中心のAI社会原則検討会議(第1回) – 総合科学技術・イノベーション会議 – 内閣府

まとめ:AI活用で経理は最終的に何が変わり、どのような進め方が現実的なのか?

AI活用はすべてを自動化するのではなく、入力・照合といった反復作業をAIに任せ、判断と説明責任は人が担う分担設計を土台に、KPIで効果を確認しながら対象業務と範囲を段階的に広げていくことが現実的な進め方です。まずは請求書・経費・消込・契約のうち、KPIを測りやすい領域から始め、データ品質/説明可能性/権限管理/運用体制の4点を土台に段階拡大します。

SaaSで標準化し、AIで例外処理を学習させ、繁忙はBPOで吸収する組み合わせが、スピードとリスクの両立につながります。生まれた時間を、月次の前倒しや内部統制の強化、経営指標の可視化に振り向ければ、“経理の付加価値”が着実に上がります。