この記事は約 6 分で読めます。

急な資金需要に応え、売掛金を早期に現金化できるファクタリングは、多くの中小企業にとって心強い味方です。しかし、経理担当者にとっては、その会計処理、特に「仕訳」が悩みの種になることも少なくありません。「この勘定科目で本当に合っているのだろうか?」「2社間と3社間で処理は違うの?」「後で税務調査で指摘されたらどうしよう…」といった不安を抱えている方も多いのではないでしょうか。

この記事では、ファクタリングの仕訳に関する疑問や不安をすべて解消できるよう、基本的な考え方から具体的な仕訳例まで、網羅的に解説していきます。

初めてファクタリングの処理を行う方でも、この記事を最後まで読めば、取引のパターンに応じた正確な仕訳が切れるようになり、自信を持って日々の業務や決算に臨めるようになります。もう複数のサイトを見比べて情報を探す必要はありません。この記事一つで、ファクタリングの会計処理をマスターしましょう。

そもそもファクタリングとは?会計処理の基本を再確認

具体的な仕訳方法に入る前に、まずはファクタリング取引が会計上どのように捉えられ、なぜその仕訳が少し複雑になるのか、基本のポイントをしっかり押さえておきましょう。この前提を理解することで、仕訳の一つひとつの意味がより明確になります。

ファクタリングの仕組みを簡単におさらい

ファクタリングとは、企業が保有している「売掛金(得意先に商品やサービスを提供し、後日代金を受け取る権利)」をファクタリング会社に売却することで、支払期日よりも前に資金を調達する金融サービスです。銀行融資とは異なり、借入ではないため、決算書の負債を増やすことなく資金繰りを改善できるという特徴があります。

取引には主に、自社とファクタリング会社の2社間で行う「2社間ファクタリング」と、売掛先(取引先)の承諾を得て行う「3社間ファクタリング」の2種類が存在し、どちらを選択するかによって手数料や手続きの流れ、そして会計処理も少し変わってきます。

なぜファクタリングの仕訳は複雑なのか?ポイントは「債権譲渡」

ファクタリングの会計処理を理解する上で最も重要なキーワードが「債権譲得」です。ファクタリングは、売掛金という”債権”をファクタリング会社に”譲渡(売却)”する取引です。

通常の商品の売買であれば、仕訳は比較的シンプルです。しかし、ファクタリングは「金銭債権」という目に見えない資産を売買するため、その手数料をどう処理するか、また契約内容によっては「債権の売却」ではなく「借入」と見なされるケースがあるなど、会計上の判断が必要になる点が複雑さの要因です。

特に、売掛先が倒産した場合のリスクをどちらが負うかを示す「償還請求権」の有無は、会計処理を根本から変える重要なポイントとなります。この点をしっかり区別して理解することが、正確な仕訳への第一歩です。

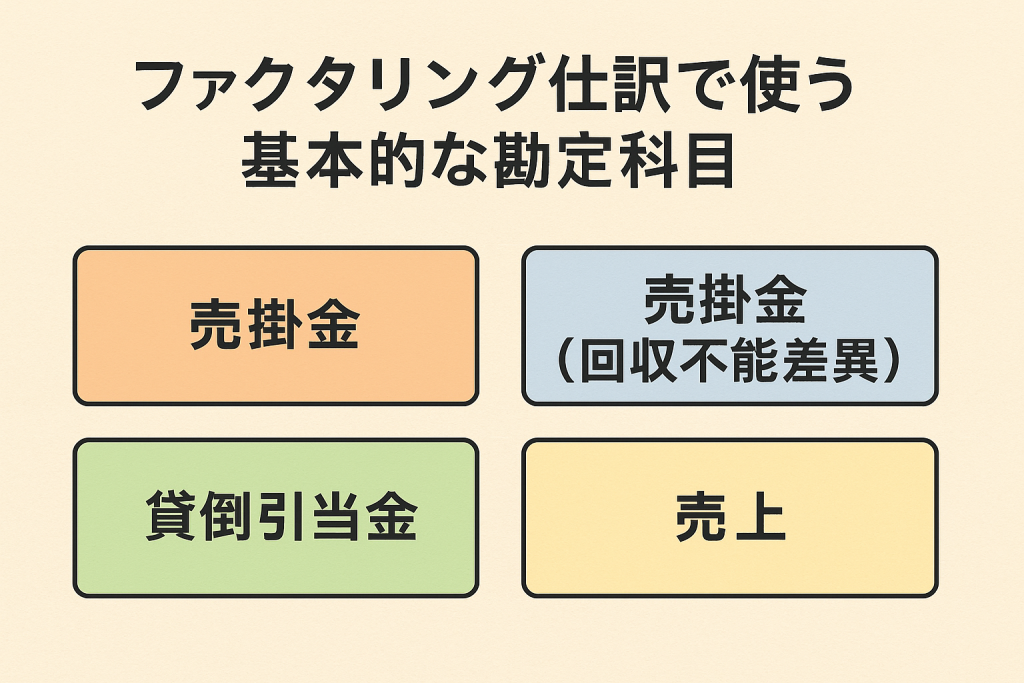

ファクタリング仕訳で使う基本的な勘定科目

それでは、実際にファクタリングの仕訳で登場する主要な勘定科目を見ていきましょう。それぞれの科目がどのような意味を持つのかを理解しておくと、仕訳例を見たときにスムーズに内容を把握できます。

資産に関する勘定科目

ファクタリング取引では、主に資産の増減が発生します。まず、ファクタリング会社から入金される現金は「普通預金」として処理します。そして、譲渡(売却)する対象である売掛金は「売掛金」勘定で管理します。また、ファクタリングの契約形態によっては、一時的に「未収入金」や「仮払金」といった勘定科目を使用することもあります。これらは、まだ入金されていないものの、受け取る権利が確定しているお金などを管理するための科目です。

費用に関する勘定科目

ファクタリング会社に支払う手数料は、費用として計上する必要があります。この際に使われる代表的な勘定科目が「売上債権売却損」です。これは、売掛金という資産を額面よりも低い価格で売却したことによる損失を示す科目で、営業外費用に分類されます。場合によっては「支払手数料」や「雑費」として処理することも考えられますが、会計基準の考え方に沿うと「売上債権売却損」が最も適切とされています。この理由については後ほど詳しく解説します。

負債に関する勘定科目

契約内容によっては、ファクタリングが「債権の売却」ではなく「借入」と見なされる場合があります。その際に登場するのが「借入金」や「未払金」といった負債の勘定科目です。売掛金を担保にお金を借りたと整理するため、負債として計上する必要があるのです。このパターンに該当する場合、決算書の見た目も大きく変わってくるため、特に注意が必要です。

参考:freee ファクタリングの勘定科目は?仕訳方法や注意点も紹介

【ケース別】ファクタリングの具体的な仕訳例

お待たせしました。ここからは、実際の取引ケースに沿って具体的な仕訳例を解説していきます。自社の取引がどのパターンに該当するかを確認しながら読み進めてください。今回は、A社がB社に対して保有する100万円の売掛金を、ファクタリング会社C社に譲渡するケースを想定します。

【2社間ファクタリング】の仕訳方法

2社間ファクタリングは、売掛先に通知せずに行うため、迅速に資金化できるメリットがあります。ここでは、手数料10万円(売却損10万円)、債権譲渡登記費用などの手数料が別途3万円かかったケースを想定します。一般的に2社間ファクタリングは、売掛金の回収リスクをファクタリング会社が負う「償還請求権なし(ノンリコース)」契約がほとんどです。

1. 売掛金の発生

まず、B社に商品を販売し、100万円の売掛金が発生した際の仕訳です。これは通常の取引と同様です。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

2. ファクタリング契約と入金

次に、ファクタリング会社C社と契約し、手数料10万円と登記費用3万円が差し引かれた87万円が普通預金に入金された際の仕訳です。手数料は「売上債権売却損」として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 870,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 130,000円 |

※手数料と登記費用を合わせて「売上債権売却損」として処理するのが一般的です。

3. B社からの売掛金回収とC社への送金

2社間ファクタリングでは、期日通りに売掛先B社から自社(A社)の口座に売掛金が入金されます。この入金された100万円は、すでにファクタリング会社に譲渡した債権ですので、自社の売上ではなく、預かったお金として処理します。その際、「預り金」や「未収入金」などの勘定科目を使います。ここでは一時的に資産として「未収入金」で処理し、それをC社に送金する流れを見てみましょう。

まず、B社から100万円が入金された際の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 1,000,000円 | 未収入金 | 1,000,000円 |

※この時点で「売掛金」はすでに消滅しているため、貸方は売掛金にはなりません。

そして、この100万円をファクタリング会社C社へ送金します。

| 借方 | 金額 | 貸方 | 金額 |

| 未収入金 | 1,000,000円 | 普通預金 | 1,000,000円 |

これで一連の取引が完了します。ポイントは、B社からの入金はあくまで一時的に預かっているだけであり、自社の収益ではないという点です。

【3社間ファクタリング】の仕訳方法

3社間ファクタリングは、売掛先B社の承諾を得て行います。手数料が2社間よりも安い傾向にあります。ここでは手数料を2万円と仮定します。この場合も「償還請求権なし(ノンリコース)」が一般的です。

1. 売掛金の発生

これは2社間の場合と全く同じです。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

2. ファクタリング契約と入金

C社と契約し、手数料2万円が差し引かれた98万円が入金されます。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 980,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 20,000円 |

3社間の場合、売掛先B社は売掛金の支払先がC社に変更されたことを承諾しているため、B社からA社への入金は発生しません。期日になるとB社は直接C社へ支払いを行います。そのため、A社の経理処理は上記の入金時の仕訳だけで完了となり、2社間よりもシンプルになります。

償還請求権(リコース契約)がある場合の仕訳

ここが最も注意すべきポイントです。償還請求権がある契約(リコース契約)の場合、万が一売掛先が倒産して売掛金が回収できなくなった際、その損失はファクタリング会社ではなく、自社が負うことになります。

このように、債権の回収リスクが自社に残る場合、会計上は「債権の売却」とは見なされず、「売掛金を担保とした借入」として扱われます。したがって、仕訳も全く異なるものになります。

1. ファクタリング契約と入金

手数料が5万円だったとします。入金時には売掛金を消すのではなく、負債科目である「借入金」または「未払金」を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 950,000円 | 借入金 | 1,000,000円 |

| 支払手数料 | 50,000円 |

※この場合、手数料は「売上債権売却損」ではなく、借入に伴う費用として「支払手数料」で処理するのが一般的です。

2. B社からの売掛金回収とC社への返済

期日になり、B社から100万円の売掛金が自社に入金されます。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 1,000,000円 | 売掛金 | 1,000,000円 |

そして、この回収した資金で、ファクタリング会社C社からの借入金を返済します。

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 1,000,000円 | 普通預金 | 1,000,000円 |

このように、リコース契約の場合は貸借対照表(B/S)の負債が増えるため、財務指標に影響を与える可能性があります。契約内容の確認がいかに重要か、お分かりいただけたかと思います。

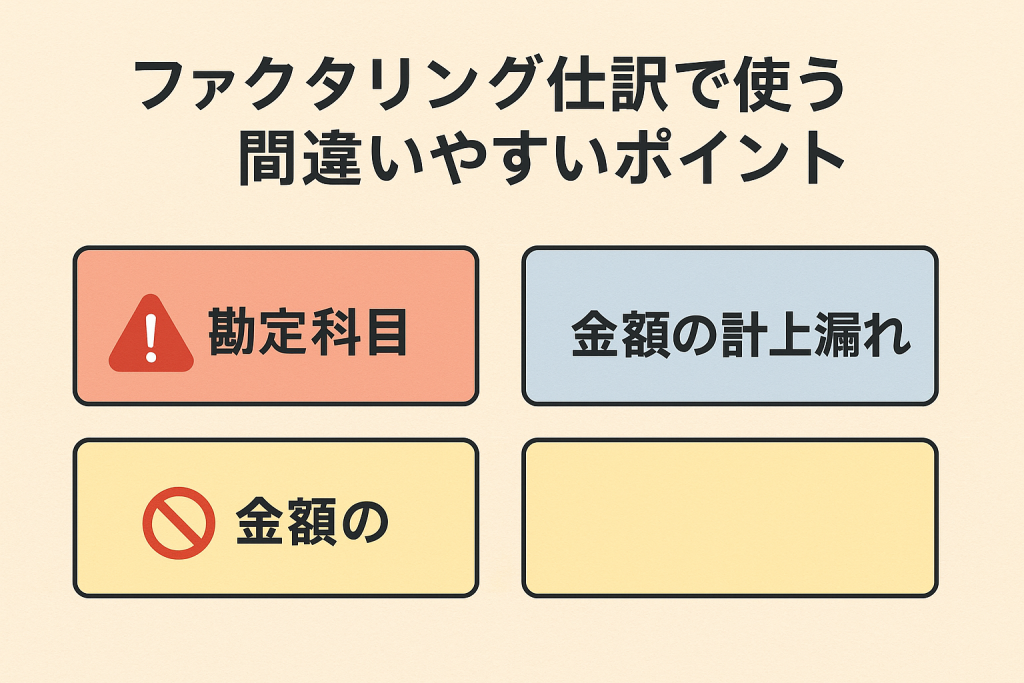

ファクタリング仕訳で間違いやすいポイントと注意点

ここまでで基本的な仕訳パターンは理解できたかと思います。ここではさらに、経理担当者が実務で迷いがちなポイントや、処理前に必ず確認すべき注意点を解説します。

手数料の勘定科目は「売上債権売却損」が一般的

先述の通り、償還請求権のない(ノンリコース)契約の場合、手数料は「売上債権売却損」として処理するのが最も適切です。これは、ファクタリングが金融取引であり、本業の営業活動から生じる費用ではないため、営業外費用に区分される「売上債権売却損」が会計基準の考え方に合致するためです。

「支払手数料」は販売費及び一般管理費(販管費)に分類されるため、これを多用すると営業利益を圧迫してしまいます。会社の収益性を正しく示すためにも、適切な勘定科目を選択することが重要です。ただし、企業によっては経理規定で「支払手数料」や「雑費」で処理することが定められている場合もありますので、自社のルールも確認しましょう。

ファクタリング手数料に消費税はかかるのか?

結論から言うと、ファクタリングの手数料(債権の売却損)に消費税はかかりません。これは、金銭債権の譲渡が消費税法上、非課税取引と定められているためです。ファクタリング会社から送られてくる請求書や契約書にも、手数料に消費税が含まれていないことを確認しましょう。もし消費税が上乗せされている場合は、そのファクタリング会社が悪質な業者である可能性も考えられますので注意が必要です。

仕訳を計上するタイミングはいつ?

仕訳を計上するタイミングは、取引の事実が発生した時点です。具体的には、ファクタリング会社と契約を締結し、資金が入金された日に「普通預金」や「売上債権売却損」などを計上します。2社間ファクタリングで、売掛先から入金があった日には「預り金」を計上し、ファクタリング会社へ送金した日にそれを消し込む、というように、お金の動きがあった日付で正確に記録することが大切です。

契約書の内容を必ず確認する重要性

これまで見てきたように、ファクタリングの会計処理は契約内容、特に「償還請求権の有無」によって大きく異なります。仕訳を行う前には必ず契約書に目を通し、「ノンリコース契約(償還請求権なし)」なのか「リコース契約(償還請求権あり)」なのかを明確に確認してください。この確認を怠ると、会社の財政状態を誤って報告してしまうことになりかねません。

個人事業主の場合のファクタリング仕訳

個人事業主の方がファクタリングを利用する場合も、会計処理の基本的な考え方は法人と全く同じです。償還請求権がなければ「債権譲渡」、あれば「借入」として処理します。

ただし、使用する勘定科目が一部異なります。法人の「売上債権売却損」にあたる手数料は、個人事業主の場合は「割引料」や「雑費」といった勘定科目で処理することがあります。また、法人のように資本金と利益が明確に分かれていないため、事業用の資金とプライベートな資金のやり取りには「事業主貸」や「事業主借」といった特有の勘定科目を使用します。会計ソフトの指示に従いながら、適切な科目を選択してください。

ファクタリング仕訳を効率化し、ミスを防ぐには

ファクタリングのような非定型的な取引は、手入力による仕訳作業が必須となり、ミスの温床になりがちです。ここでは、日々の経理業務をより効率的かつ正確に進めるための方法をご紹介します。

会計ソフトの活用と注意点

現在では多くの企業が会計ソフトを導入しており、仕訳の入力作業をサポートしてくれます。しかし、ファクタリングのように複雑な取引の場合、ソフトが自動で最適な仕訳を提案してくれるとは限りません。どの勘定科目を使うか、どの取引パターンに該当するかは、最終的に経理担当者自身が判断する必要があります。会計ソフトはあくまでツールであり、その前提となる会計知識が不可欠です。

請求書処理の自動化が根本的な解決策に

ファクタリングの仕訳はもちろん重要ですが、そもそもその元となる「請求書」の処理業務に多くの時間と労力が割かれているのではないでしょうか。紙の請求書の受け取り、内容の確認、システムへの手入力、承認、そして支払処理。この一連のプロセスには、非効率な作業とヒューマンエラーのリスクが常に付きまといます。

このような課題を根本から解決するのが、TOKIUMが提供する「TOKIUMインボイス」です。このサービスは、企業に届くあらゆる形式の請求書(紙、PDF、電子インボイスなど)の受け取りを代行し、AI-OCRとオペレーターによる二重チェックで99%以上の精度でデータ化します。

データ化された請求書情報は、あらかじめ設定したルールに基づいて自動で仕訳が作成され、会計システムに連携されます。これにより、経理担当者は請求書の開封や手入力といった作業から解放されるのです。ファクタリングのような特殊な仕訳に集中する時間を確保できるだけでなく、日常的な請求書処理業務全体を劇的に効率化し、月次決算の早期化にも貢献します。

まとめ

ファクタリングの仕訳は、一見すると複雑で難しく感じるかもしれません。しかし、その核心は「償還請求権の有無」を見極め、「債権譲渡」か「借入」かを正しく判断することにあります。

- 償還請求権なし(ノンリコース) → 債権譲渡として扱い、手数料は「売上債権売却損」で処理。

- 償還請求権あり(リコース) → 借入として扱い、負債(借入金)を計上し、手数料は「支払手数料」で処理。

この基本原則と、2社間・3社間の取引フローの違いを理解すれば、もう仕訳に迷うことはありません。

正確な会計処理は、会社の財政状態を正しく把握するための基礎であると同時に、経理担当者としての信頼を守る重要な業務です。この記事が、あなたの実務における不安を解消し、自信を持って業務を遂行するための一助となれば幸いです。