この記事は約 13 分で読めます。

補助金・助成金の会計処理では、「どの勘定科目を使うのか」「いつ収益として計上するのか」で迷いやすいものです。特に、支給決定通知を受け取った段階で処理が必要なのか、入金時に仕訳すればよいのかは、実務でつまずきやすいポイントといえます。

補助金・助成金の勘定科目は、一般的に「雑収入」で処理します。ただし、実務では「未収入金」を使うタイミングや、固定資産の取得に充てた場合の圧縮記帳、消費税の扱いなど、あわせて確認したい論点もあります。

この記事では、補助金・助成金・支援金の基本的な考え方から、ケース別の仕訳例、税務上の注意点まで、経理実務の流れに沿ってわかりやすく解説します。

補助金・助成金の会計処理でまず確認したいQ&A

補助金・助成金の仕訳では、最初に全体像をつかんでおくと判断しやすくなります。まずは、経理担当者が迷いやすいポイントをQ&A形式で整理します。

補助金・助成金の勘定科目は何ですか?

補助金・助成金の勘定科目は、一般的に「雑収入」で処理します。営業活動で日常的に発生する売上とは性質が異なるため、多くの企業では営業外収益にあたる雑収入として計上します。

補助金・助成金はいつ仕訳すればよいですか?

補助金・助成金は、実際の入金日ではなく、支給決定通知を受け取って受給が確定したタイミングで収益計上を検討するのが一般的です。決算をまたぐ場合は、支給決定時に「未収入金」を計上し、入金時に消し込む処理が必要になります。

入金されたときはどのように処理しますか?

支給決定時に未収入金を計上している場合、入金時は普通預金などを増やし、未収入金を減らす仕訳を行います。すでに収益計上が済んでいれば、入金時にあらためて雑収入を計上する必要はありません。

補助金・助成金に消費税はかかりますか?

補助金・助成金は、一般的に資産の譲渡や役務の提供の対価ではないため、消費税の課税対象にはなりません。ただし、補助金の名目だけで判断せず、実際の内容や支給条件を確認することが大切です。

固定資産の購入に充てた補助金も雑収入ですか?

固定資産の購入に充てた補助金も、基本的な収益計上の考え方は同じです。ただし、税務上は圧縮記帳を検討するケースがあるため、通常の補助金処理とは分けて確認したほうがよいでしょう。

助成金や支援金、協力金も同じ考え方でよいですか?

名称が異なっていても、国や自治体などから一定の条件に基づいて支給されるものであれば、基本的な考え方は共通します。まずは支給通知や募集要項を確認し、収益計上のタイミングや税務上の扱いに違いがないかを確かめることが重要です。

個人事業主の場合も同じ処理になりますか?

個人事業主でも、補助金や助成金を事業に関する収入として扱う点は共通します。ただし、使用する勘定科目や元入金・事業主借などの整理が必要になる場合があるため、法人とは一部見方が異なる点に注意が必要です。

補助金・助成金の会計処理 早見表

補助金・助成金の処理は、「いつ収益計上するか」「入金前か入金後か」「固定資産の取得に使うか」で判断が分かれます。まずは、実務で迷いやすいポイントを早見表で整理しておきましょう。

| ケース | 処理の考え方 | 注意点 |

|---|---|---|

| 補助金・助成金の基本的な勘定科目 | 一般的に「雑収入」で処理する | 売上ではなく、営業外収益として扱うのが一般的 |

| 支給決定通知を受け取ったとき | 「未収入金 / 雑収入」で計上する | 受給が確定しているか、通知書の内容を確認する |

| 実際に入金されたとき | 「普通預金 / 未収入金」で消し込む | 支給決定時に収益計上済みなら、再度雑収入は計上しない |

| 支給決定と入金が同じ会計期間内のとき | 未収入金を使うか、実務上まとめて処理するかを確認する | 社内の経理ルールと決算時点の状況で判断する |

| 決算をまたいで入金されるとき | 決算時に未収入金を計上し、翌期入金時に消し込む | 収益計上の期ずれを防ぐことが重要 |

| 固定資産の購入に充てるとき | 基本は収益計上しつつ、圧縮記帳を検討する | 通常の補助金処理と税務処理を分けて確認する |

| 人件費や販促費などの費用補填として受け取るとき | 補助金収入と、対象費用の支出を分けて処理する | 経費を直接減額せず、収入と支出を混同しない |

| 消費税の扱い | 一般的に不課税取引となる | 対価性のある取引かどうかを内容で確認する |

| 返還が必要になったとき | 返還時に雑収入の取り消しや返還処理を行う | 返還理由と返還時期に応じて処理方法を確認する |

ここからは、補助金・助成金の勘定科目がなぜ「雑収入」になるのか、また「未収入金」をどのタイミングで使うのかを、仕訳の流れに沿って詳しく見ていきます。

補助金・助成金の勘定科目は「雑収入」が基本

補助金・助成金の会計処理でまず押さえたいのは、一般的な勘定科目の考え方です。実務では「入金されたから売上として処理するのではないか」と迷うこともありますが、補助金や助成金は通常の営業活動によって得る売上とは性質が異なります。そのため、多くの場合は「雑収入」として処理します。

ただし、補助金・助成金は名称だけで一律に判断するのではなく、支給条件や受給が確定した時期、法人か個人事業主かといった点もあわせて確認することが大切です。まずは、なぜ「雑収入」で処理するのかという基本から見ていきましょう。

補助金・助成金・支援金はなぜ雑収入で処理するのか

補助金・助成金・支援金は、商品やサービスの販売によって得る対価ではなく、国や自治体などから一定の条件に基づいて支給される収入です。そのため、通常の売上高とは区別して処理するのが一般的であり、会計上は「雑収入」として計上されることが多くなります。

たとえば、売上は本業の営業活動から継続的に発生する収益ですが、補助金や助成金は申請や審査を経て一時的に受け取るものであり、発生の性質が異なります。この違いを明確にするためにも、売上高に含めず、営業外収益にあたる雑収入として整理する考え方が実務上はわかりやすいでしょう。

また、「助成金」「支援金」「協力金」など名称が異なっていても、事業に対して一定の条件のもと支給される収入であれば、基本的な考え方は共通します。まずは支給通知書や募集要項を確認し、対価性のある取引ではないことを確かめたうえで、適切な勘定科目を判断することが重要です。

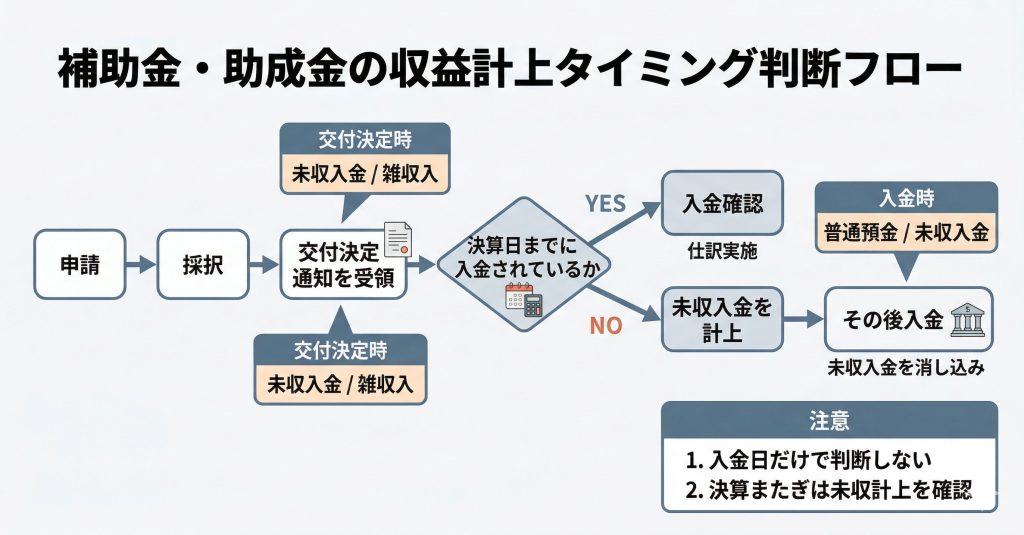

入金時ではなく支給決定時に処理が必要になるケース

補助金・助成金の処理で見落としやすいのが、収益計上のタイミングです。実務では入金日に目が向きやすいものの、会計上は、支給決定通知を受け取るなどして受給が確定した時点で収益計上を検討する必要があります。特に、決算日までに入金されていなくても、受給が確定している場合はその期の収益として処理することがあります。

このような場合には、「未収入金 / 雑収入」の仕訳でいったん計上し、後日入金されたときに「普通預金 / 未収入金」として消し込む流れが一般的です。入金された時点で初めて雑収入を計上してしまうと、本来計上すべき期とずれてしまい、期間損益が正しく表示されないおそれがあります。

一方で、支給決定と入金が近く、同じ会計期間内で処理が完結するケースもあります。ただし、その場合でも「いつ受給が確定したのか」を把握しておくことは重要です。特に決算月に近いタイミングでは、通知書の日付や支給条件を確認し、未収計上が必要かどうかを慎重に判断する必要があります。

個人事業主の場合に確認したい考え方

個人事業主が補助金や助成金を受け取った場合も、事業に関連する収入である以上、会計処理が必要になる点は法人と同じです。ただし、個人事業では法人会計とは異なる勘定科目の使い方をすることがあり、状況によっては「事業主借」などの整理が関係する場合もあります。

たとえば、事業用の収入として受け取った補助金であれば、事業の帳簿に反映させる必要があります。一方で、入金先の口座や使用目的、家事用との区分があいまいだと、帳簿上の整理が複雑になることがあります。個人事業主の場合は、補助金の名称だけで判断するのではなく、何に対して支給されるものか、事業に関する収入として扱うべきものかを確認することが大切です。

また、法人と個人事業主では税務上の見え方が異なる場合もあるため、補助金の種類や金額によっては税理士などの専門家に確認したほうが安全です。特に、固定資産の取得に充てる場合や、返還条件が付いている場合は、通常の処理よりも慎重な判断が求められます。

補助金・助成金の基本的な仕訳方法

補助金・助成金の勘定科目が「雑収入」であることを押さえたら、次に確認したいのが具体的な仕訳方法です。実務では、支給決定通知を受け取った時点で処理するのか、実際に入金された時点で処理するのかによって、使う勘定科目や仕訳の流れが変わります。

特に、決算をまたぐかどうかで処理の考え方は変わりやすいため、通知日と入金日を切り分けて整理することが重要です。ここでは、補助金・助成金の基本的な仕訳の流れを、よくある実務パターンに沿って解説します。

支給決定時に未収入金を計上する仕訳

補助金や助成金は、支給決定通知を受け取るなどして受給が確定した時点で、収益計上が必要になることがあります。このとき、まだ入金されていなければ、将来受け取る予定の金額を「未収入金」で計上し、相手科目を「雑収入」とするのが基本です。

たとえば、100万円の補助金について支給決定通知を受け取った場合は、次のように仕訳します。

借方:未収入金 1,000,000 / 貸方:雑収入 1,000,000この処理を行うことで、その会計期間に確定した収益を正しく計上できます。決算日時点でまだ入金がなくても、受給が確定している以上、その期の損益として認識する必要があるためです。特に、通知書の日付や支給要件の達成時期が決算月に近い場合は、処理漏れがないよう注意しましょう。

なお、未収入金の基本的な考え方や、売掛金・未収収益との違いまで整理して確認したい場合は、以下の記事もあわせてご覧ください。

入金時に未収入金を消し込む仕訳

支給決定時に「未収入金 / 雑収入」で収益計上している場合、実際に入金されたときは未収入金を消し込む処理を行います。ここでは、あらためて雑収入を計上するのではなく、預金の増加と未収入金の減少を仕訳で表します。

たとえば、後日100万円が普通預金口座に振り込まれた場合は、次のように処理します。

借方:普通預金 1,000,000 / 貸方:未収入金 1,000,000この仕訳は、すでに計上済みの債権を現金化したことを示すものです。入金時に再度「雑収入」を計上してしまうと、同じ補助金を二重に収益計上することになるため注意が必要です。仕訳の重複は、月次試算表や決算数値の誤りにつながるため、通知時の処理と入金時の処理をセットで把握しておくことが大切です。

入金が同じ会計期間内にある場合の考え方

支給決定通知の受領と実際の入金が同じ会計期間内に収まる場合は、未収入金を経由して処理するかどうかで迷うことがあります。考え方としては、受給が確定した時点でいったん未収入金を計上し、その後の入金で消し込む方法が最も整理しやすく、会計上の流れも明確になります。

一方で、支給決定から入金までの期間がごく短く、月次や決算への影響が軽微な場合には、社内の経理ルールに従って簡便的に処理するケースもあります。ただし、簡便処理をする場合でも、受給がいつ確定したのか、決算日との関係で未収計上が必要ないかは確認しておくべきです。

重要なのは、「入金日だけを基準に処理しないこと」です。補助金・助成金の会計処理では、現金の動きだけでなく、収益がいつ確定したのかという視点で判断する必要があります。特に、月末や期末に支給決定通知を受け取っている場合は、同一会計期間内だからといって処理を単純化しすぎず、通知内容と決算日を照らし合わせて判断することが大切です。

ケース別で見る補助金・助成金の仕訳例

補助金・助成金の基本的な考え方がわかっても、実務では「自社のケースではどう仕訳するのか」で迷いやすいものです。特に、決算をまたぐ場合や固定資産の購入に充てる場合、経費の補填として受け取る場合などは、基本処理を踏まえたうえで個別に判断する必要があります。

ここでは、補助金・助成金の会計処理でよくあるケースを取り上げ、それぞれの仕訳の考え方を整理します。実際の処理では、支給通知書や交付要件、入金時期もあわせて確認しながら進めることが大切です。

補助金・助成金の会計処理は、ケースによって確認すべきポイントが変わります。ここでは、実務でよくあるケースごとに、主な仕訳の考え方と注意点を比較表で整理します。

ケース別の仕訳・勘定科目・注意点 比較表

| ケース | 主な仕訳 | 勘定科目の考え方 | 実務上の注意点 |

|---|---|---|---|

| 支給決定後、入金前 | 未収入金 / 雑収入 | 収益は雑収入、未入金分は未収入金で処理 | 受給が確定しているか通知書で確認する |

| 支給決定後、入金時 | 普通預金 / 未収入金 | すでに収益計上済みなら未収入金を消し込む | 入金時に雑収入を二重計上しない |

| 決算をまたぐ場合 | 当期:未収入金 / 雑収入 翌期:普通預金 / 未収入金 | 受給確定の期に収益計上する | 期間損益のずれに注意する |

| 固定資産の購入に充てた場合 | 未収入金 / 雑収入 入金時:普通預金 / 未収入金 | 会計上は雑収入、税務上は圧縮記帳を確認 | 固定資産の取得仕訳と直接相殺しない |

| 経費補填として受け取った場合 | 未収入金 / 雑収入 | 経費は通常計上し、補助金収入と分ける | 広告宣伝費や人件費と相殺しない |

| 返還が必要になった場合 | 雑収入 / 普通預金 | 過去の補助金収入に対応する返還として処理 | 返還理由・返還時期・期またぎを確認する |

ケース別の処理を一覧で確認しておくと、通知書確認後の仕訳判断がしやすくなります。

決算をまたいで入金される場合

補助金や助成金の処理で特に注意したいのが、支給決定は当期中に受けているものの、実際の入金が翌期になるケースです。この場合は、現金がまだ入っていなくても、当期中に受給が確定しているのであれば、当期の収益として計上する必要があります。

たとえば、3月決算の会社が3月中に80万円の支給決定通知を受け取り、4月に入金された場合は、決算時に次のような仕訳を行います。

借方:未収入金 800,000 / 貸方:雑収入 800,000その後、翌期に普通預金へ入金されたときは、未収入金を消し込む処理を行います。

借方:普通預金 800,000 / 貸方:未収入金 800,000このケースで入金時に初めて雑収入を計上してしまうと、収益計上が翌期にずれてしまいます。補助金・助成金は、入金日だけでなく、受給が確定した時点を基準に考えることが重要です。特に決算月に通知を受けた案件は、経理部門で一覧管理しておくと処理漏れを防ぎやすくなります。

決算またぎで未収入金を計上する場面では、ほかの決算整理項目との違いも含めて整理しておくと判断しやすくなります。決算整理仕訳の全体像を確認したい方は、以下の記事も参考にしてください。

固定資産の購入に充てた場合

補助金を設備投資や機械購入など、固定資産の取得に充てるケースも少なくありません。この場合も、基本的には補助金収入そのものは雑収入として計上します。ただし、税務上は圧縮記帳を検討することがあり、通常の補助金処理より確認事項が増えます。

たとえば、200万円の設備を購入し、その後100万円の補助金の支給決定を受けた場合、設備購入時と補助金計上時の仕訳は分けて考えます。設備購入時は、まず通常どおり固定資産を計上します。

借方:工具器具備品 2,000,000 / 貸方:普通預金 2,000,000そのうえで、補助金の支給決定時に次のような仕訳を行います。

借方:未収入金 1,000,000 / 貸方:雑収入 1,000,000後日入金されたときは、通常の未収入金の消し込みを行います。

借方:普通預金 1,000,000 / 貸方:未収入金 1,000,000ここで注意したいのは、補助金を受け取ったからといって、固定資産の取得仕訳そのものを直接減額するわけではない点です。会計処理と税務処理は分けて考え、必要に応じて圧縮記帳の可否を確認することが大切です。特に金額が大きい設備投資では、補助金の収益計上だけでなく、減価償却や税負担への影響まで含めて整理しておく必要があります。

人件費や販促費などの費用補填として受け取った場合

補助金や助成金の中には、人件費、広告宣伝費、研修費など、特定の支出を補填する目的で支給されるものがあります。この場合も、基本的な考え方は同じで、補助金収入と支出は分けて処理します。経費を直接減額してしまうと、実際に発生した費用の全体像が見えにくくなるためです。

たとえば、販促費30万円を支出し、その後10万円の補助金が支給決定された場合は、まず販促費の支出を通常どおり処理します。

借方:広告宣伝費 300,000 / 貸方:普通預金 300,000その後、補助金の支給決定時に次のような仕訳を行います。

借方:未収入金 100,000 / 貸方:雑収入 100,000入金時は、未収入金を消し込みます。

借方:普通預金 100,000 / 貸方:未収入金 100,000このように、支出と収入を分けて処理することで、「いくら費用がかかり、そのうちいくらが補填されたのか」を明確にできます。補助金収入を経費と相殺してしまうと、部門別の費用分析や実態把握がしにくくなるため、管理会計の面でも分けて記録しておくほうが実務上は扱いやすいでしょう。

返還が必要になった場合

補助金や助成金は、交付後に要件未達や実績報告の差し戻しなどがあり、返還が必要になることがあります。この場合は、返還時点で適切に取り消しまたは返還処理を行う必要があります。返還の理由や時期によって処理の見え方が変わるため、通知内容を確認したうえで進めることが大切です。

たとえば、すでに受け取っていた50万円の補助金のうち、10万円を返還することになった場合は、次のような仕訳が考えられます。

借方:雑収入 100,000 / 貸方:普通預金 100,000あるいは、返還時の処理方針によっては、雑損失や返還関連の科目で整理するケースもあります。ただし、基本的な考え方としては、過去に計上した補助金収入に対応する返還であることがわかるように処理することが重要です。

また、返還が決算をまたぐ場合は、どの期の処理として扱うべきかも確認が必要です。補助金・助成金は受け取った時点で処理が終わるわけではなく、交付条件を満たし続けているか、返還リスクがないかまで含めて管理しておく必要があります。交付後の報告義務があるものは、証憑や報告書の保管体制もあわせて整えておくと安心です。

補助金・助成金の会計処理でよくある注意点

補助金・助成金の処理は、基本的な流れだけを見ると難しくないように見えます。しかし実務では、収益計上のタイミングや通知書の確認不足、補助対象経費との混同などが原因で、誤った処理につながることがあります。

特に、補助金は申請から入金までに時間差があることが多く、通常の売上や入出金とは異なる管理が必要です。ここでは、経理担当者が実務でつまずきやすいポイントを整理し、処理ミスを防ぐために確認したい点を解説します。

収益計上のタイミングを誤らない

補助金・助成金の会計処理で最も多いミスのひとつが、収益計上のタイミングを誤ることです。実際の入金日を基準に処理してしまうと、本来は前期に計上すべき収益が翌期にずれ込み、期間損益が正しく表示されなくなるおそれがあります。

補助金や助成金は、原則として受給が確定した時点で収益計上を検討します。たとえば、支給決定通知を受け取っており、受給要件も満たしているのであれば、まだ入金がなくても「未収入金 / 雑収入」で計上する必要があるケースがあります。特に決算月に近い案件では、通知日と入金日を分けて確認することが重要です。

また、「申請した」「採択された」「交付決定を受けた」「実績報告後に確定した」など、補助金には複数の節目があります。どの時点で収益認識すべきかは、制度ごとの条件や社内方針にも関わるため、名称だけで判断せず、支給決定通知や交付条件を確認して処理することが大切です。

入金額だけで判断せず通知書や交付要件を確認する

補助金・助成金は、通帳に入金があったことだけで処理を進めると、誤った勘定科目や金額で仕訳してしまうことがあります。実務では、入金額だけでなく、支給通知書、交付決定通知書、募集要項、実績報告書などをあわせて確認し、何に対する支給なのかを明確にする必要があります。

たとえば、同じ「補助金」という名称でも、設備投資に対するもの、人件費補填に対するもの、売上減少への支援として支給されるものでは、確認すべき論点が異なります。さらに、支給額が申請額どおりとは限らず、一部減額されていることや、後日精算・返還が必要になることもあります。

そのため、入金があった時点で単純に雑収入計上するのではなく、「いつ確定したのか」「対象経費は何か」「返還条件はあるか」を確認したうえで処理することが重要です。証憑を見ずに仕訳だけ先に進めると、あとから金額差異や返還対応が発生した際に修正負担が大きくなります。

補助対象経費の支出仕訳と混同しない

補助金や助成金が特定の支出を補填する目的で支給される場合、実務では支出の仕訳と補助金収入の仕訳を混同しやすくなります。特に、「補助金でまかなわれたのだから、経費を減額して処理してよいのではないか」と考えてしまうケースは少なくありません。

しかし、会計処理上は、実際に発生した支出と補助金による収入は分けて記録するのが基本です。たとえば、広告宣伝費や外注費、人件費などの支出は通常どおり費用として計上し、補助金は別途「雑収入」として処理します。こうしておくことで、実際にいくらの費用が発生し、そのうちどれだけが補填されたのかを明確に把握できます。

支出と収入を相殺してしまうと、部門別のコスト管理や予算実績の比較がしにくくなるほか、決算資料上も実態が見えにくくなります。補助金の対象経費が明記されている場合ほど、支出仕訳と補助金仕訳を意識的に切り分けておくことが重要です。

支援金や協力金も同じ考え方でよいか確認する

補助金・助成金と似た名称で、「支援金」「協力金」「給付金」などが支給されることがあります。これらも事業に関連して受け取る収入であれば、基本的には補助金・助成金と近い考え方で処理されることが多いものの、名称が違う以上、内容まで同じとは限りません。

たとえば、一定の営業制限や売上減少に対して支給される協力金は、対価性のない収入として処理することが一般的です。一方で、何らかの業務遂行や役務提供の見返りとして支払われるものであれば、通常の雑収入ではなく別の整理が必要になる場合もあります。

そのため、名称だけを見て一律に処理するのではなく、「何に対して支給されるのか」「対価性はあるのか」「事業収入として扱うべきか」を確認することが大切です。特に、補助金・助成金以外の名称で自治体や公的機関から入金があった場合は、通知書や制度概要を見て内容を確認し、必要に応じて専門家へ相談するのが安全です。

補助金・助成金の税務上の注意点

補助金・助成金は会計処理だけでなく、税務上の扱いもあわせて確認しておく必要があります。勘定科目としては雑収入で処理することが多いものの、「税金はかかるのか」「消費税の対象になるのか」「固定資産に使った場合はどう考えるのか」といった点で迷うケースは少なくありません。

特に、補助金は入金があればそのまま使える資金という印象を持たれやすい一方で、税務上は収益として扱われることがあり、想定よりも税負担が発生することがあります。ここでは、補助金・助成金の処理で押さえておきたい税務上のポイントを整理します。

法人税・所得税の考え方

補助金・助成金は、事業に関連して受け取るものであれば、一般的に益金や事業所得の収入として扱われます。そのため、会計上は雑収入として計上し、税務上も課税所得の計算に反映されるのが基本です。「公的なお金だから非課税ではないか」と考えてしまうことがありますが、税務上はそのまま課税関係が生じるケースが多い点に注意が必要です。

たとえば、売上減少の補填や雇用維持、設備投資の支援などを目的として受け取った補助金・助成金であっても、事業に関する収入である以上、法人であれば法人税、個人事業主であれば所得税の計算に影響します。補助金の入金額をそのまま自由に使える資金として見てしまうと、決算や申告の時点で税負担を見落とすおそれがあります。

また、補助金の受給時期と経費の発生時期がずれると、特定の期だけ利益が大きく見えることがあります。たとえば、当期に補助金収入を計上し、対象となる支出が翌期に発生する場合は、会計上も税務上も利益が先に立つ形になりやすいため、月次や決算の見通しを立てる際には注意が必要です。資金繰りと税負担を切り分けて考えることが重要です。

消費税は課税対象になるのか

補助金・助成金は、一般的に資産の譲渡や役務の提供の対価ではないため、消費税の課税対象にはなりません。つまり、通常は消費税の課税売上として処理するのではなく、不課税取引として整理することになります。会計ソフトへ入力する際も、課税区分の設定を誤らないように注意が必要です。

ここで重要なのは、「補助金」という名称だけで判断しないことです。形式上は補助金のように見えても、実態として何らかの業務提供や役務の対価として受け取っている場合は、通常の補助金とは異なる見方が必要になることがあります。そのため、課税関係に迷う場合は、支給通知書や制度概要を確認し、対価性の有無を見極めることが大切です。

また、補助金収入そのものは不課税であっても、その補助金を使って支出した経費や固定資産の取得には、通常どおり消費税が関係することがあります。補助金の受け取りと支出先の課税関係は別の論点であるため、「補助金だからすべて消費税と無関係」と考えず、収入と支出を分けて整理する必要があります。

固定資産を取得した場合の圧縮記帳とは

補助金を使って機械装置や設備、建物附属設備などの固定資産を取得した場合は、税務上「圧縮記帳」を検討することがあります。圧縮記帳とは、一定の条件を満たす補助金等で固定資産を取得したときに、補助金収入の計上によって一時的に利益が大きく膨らむのを調整するための考え方です。

通常、固定資産を購入した場合は資産を計上し、補助金は別途雑収入として計上します。その結果、補助金収入だけが先に利益を押し上げ、税負担が一時的に重く見えることがあります。こうした場面で圧縮記帳を適用できる場合は、固定資産の取得価額を調整することで、課税の偏りをやわらげることができます。

ただし、圧縮記帳はすべての補助金で自動的に使えるわけではなく、対象となる補助金の性質や取得資産との関係、申告時の処理方法などを確認する必要があります。会計処理としては補助金を受け取った事実と固定資産の取得を正しく記録しつつ、税務申告では別途判断が必要になることもあります。金額が大きい設備投資や、補助対象資産が明確なケースでは、通常の雑収入処理だけで終わらせず、税理士などの専門家とあわせて確認したほうが安全です。

固定資産の取得に補助金を充てた場合は、会計処理だけでなく税務上の圧縮記帳も確認しておくと安心です。適用要件や具体的な仕訳まで詳しく知りたい場合は、以下の記事を参考にしてください。

補助金・助成金の仕訳で迷ったときの確認ポイント

補助金・助成金の会計処理は、基本的な考え方を押さえていても、実際の案件ごとに判断に迷うことがあります。特に、支給決定のタイミングがあいまいな場合や、入金時期が決算をまたぐ場合、固定資産の取得や返還条件が関係する場合は、勘定科目だけでなく処理時期まで慎重に確認する必要があります。

補助金・助成金の処理で迷ったときは、感覚で仕訳を切るのではなく、まず確認資料をそろえることが大切です。仕訳前に見ておきたい書類と確認項目を、チェックリスト形式で整理しました。

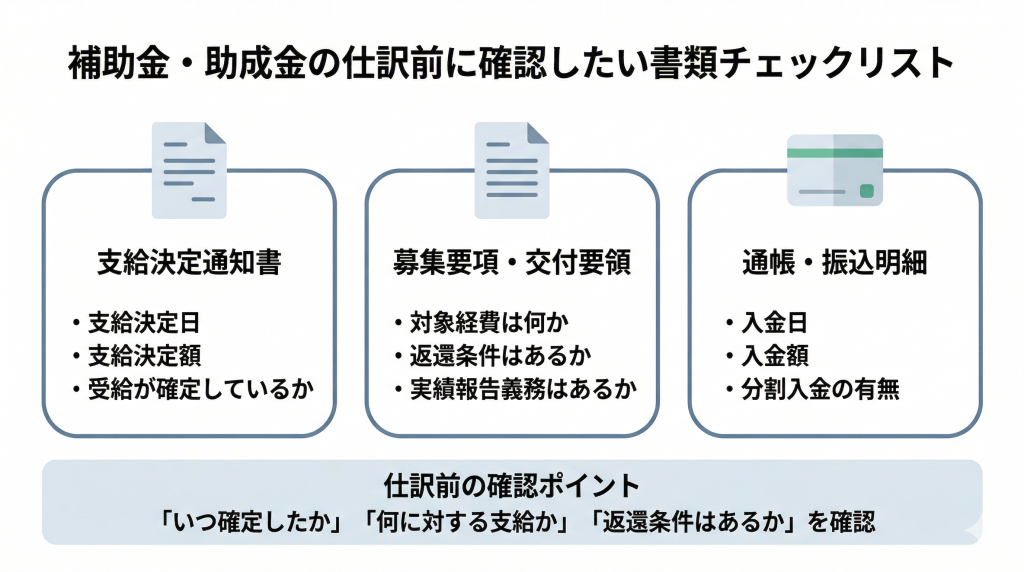

まず確認したい3つの書類

補助金・助成金の仕訳で判断に迷ったときは、最初に関連書類を確認することが重要です。特に、処理の根拠になりやすいのは「支給決定通知書」「募集要項や交付要領」「入金が確認できる通帳や振込明細」の3つです。

支給決定通知書では、受給がいつ確定したのか、支給予定額はいくらか、どの条件を満たしたうえで交付されるのかを確認できます。ここが曖昧なままだと、未収入金を計上すべきか、まだ計上すべきではないかの判断がぶれやすくなります。特に、採択通知と交付決定通知が別になっている制度では、どの時点をもって受給確定とみるかを区別して見ることが大切です。

募集要項や交付要領では、その補助金が何のために支給されるものか、返還条件があるか、対象経費は何かを確認できます。同じ補助金という名称でも、設備投資向けなのか、人件費補填なのか、売上減少への支援なのかで、実務上の注意点は変わります。返還条件や実績報告義務があるものは、入金後も処理が確定したとはいえない場合があるため、制度全体を確認しておくことが必要です。

さらに、通帳や振込明細では、実際の入金日と入金額を確認します。支給決定額と振込額に差がないか、分割入金になっていないかをチェックすることで、仕訳金額の誤りを防ぎやすくなります。通知書だけ、あるいは入金記録だけで判断するのではなく、複数の資料を突き合わせて確認することが重要です。

経理担当者が社内で整理しておきたい項目

補助金・助成金の処理を正確に行うには、案件ごとの情報を社内で整理しておくことも大切です。実務では、申請担当者と経理担当者が分かれていることも多く、経理側に必要な情報が十分共有されていないまま入金だけが先に確認されるケースもあります。そのため、仕訳処理の前提となる情報を一覧で持っておくと判断しやすくなります。

具体的には、「補助金・助成金の名称」「対象となる制度の概要」「申請日」「採択日」「支給決定日」「入金予定日」「実際の入金日」「支給決定額」「入金額」「対象経費」「返還条件の有無」といった項目を整理しておくと便利です。これらを一覧化しておけば、決算時に未収計上が必要な案件を見つけやすくなり、入金後の消し込み漏れや重複計上も防ぎやすくなります。

また、固定資産に関する補助金であれば「対象資産の名称」「取得日」「取得価額」、人件費や販促費の補填であれば「対応する支出科目」もあわせて整理しておくと、支出と収入の関係を確認しやすくなります。制度によっては実績報告後に金額が変動することもあるため、初回の支給決定額だけでなく、最終確定額まで追える状態にしておくことが大切です。

補助金・助成金は、通常の売上や経費のように毎月同じ処理が発生するものではないため、属人的になりやすい分野です。だからこそ、案件ごとの情報を整理し、証憑と仕訳の関係がすぐに確認できる状態をつくっておくことで、月次・決算・税務申告まで一貫して対応しやすくなります。

FAQ

補助金・助成金の勘定科目は何ですか?

補助金・助成金の勘定科目は、一般的に「雑収入」で処理します。通常の営業活動による売上とは性質が異なるため、多くの企業では営業外収益として整理します。

補助金・助成金は入金時に仕訳すればよいですか?

必ずしも入金時とは限りません。支給決定通知を受け取るなどして受給が確定した時点で収益計上が必要になることがあり、その場合は「未収入金 / 雑収入」で処理し、入金時に未収入金を消し込むのが基本です。

補助金・助成金の支給決定時の仕訳はどうなりますか?

たとえば支給決定額が100万円の場合は、「借方:未収入金 1,000,000 / 貸方:雑収入 1,000,000」と仕訳するのが一般的です。まだ入金されていなくても、受給が確定していれば収益計上を検討します。

補助金・助成金が入金されたときの仕訳はどうなりますか?

支給決定時に未収入金を計上している場合は、入金時に「借方:普通預金 / 貸方:未収入金」で処理します。すでに雑収入を計上しているため、入金時に再度雑収入を計上しないよう注意が必要です。

補助金・助成金は消費税の課税対象になりますか?

一般的に、補助金・助成金は資産の譲渡や役務提供の対価ではないため、消費税の課税対象にはなりません。通常は不課税取引として扱いますが、実際の内容に対価性がないかは確認が必要です。

補助金・助成金には法人税や所得税がかかりますか?

補助金・助成金は、事業に関連する収入であれば、一般的に法人税や所得税の計算に影響します。公的な支援であっても、税務上は収益として扱われるケースが多いため、税負担も見込んでおくことが大切です。

固定資産の購入に使った補助金も雑収入で処理しますか?

固定資産の購入に充てた補助金も、基本的には雑収入として処理します。ただし、税務上は圧縮記帳を検討することがあるため、通常の補助金処理とは分けて確認する必要があります。

補助金で補填された経費は相殺して処理してもよいですか?

補助金収入と経費支出は相殺せず、分けて処理するのが基本です。支出は通常どおり費用計上し、補助金は別途雑収入として処理することで、実際の費用額と補填額を把握しやすくなります。

支援金や協力金も同じ考え方で処理できますか?

支援金や協力金も、対価性のない事業関連の収入であれば、補助金・助成金と同様の考え方で処理されることが多いです。ただし、名称だけで判断せず、支給条件や制度内容を確認することが重要です。

補助金・助成金の処理で迷ったときは何を確認すべきですか?

まずは、支給決定通知書、募集要項や交付要領、通帳や振込明細を確認することが重要です。受給がいつ確定したのか、何に対する支給なのか、返還条件があるのかを整理したうえで仕訳を判断すると、処理ミスを防ぎやすくなります。

まとめ

補助金・助成金の勘定科目は、一般的に「雑収入」で処理します。ただし、実務では入金日ではなく支給決定時に収益計上が必要になることがあり、その場合は「未収入金」を使って処理する点が重要です。特に、決算をまたぐ案件では、収益計上のタイミングを誤ると期間損益がずれてしまうため注意が必要です。

また、補助金・助成金の処理では、固定資産の取得に充てる場合の圧縮記帳、消費税の扱い、返還時の対応など、基本仕訳だけでは判断しにくい論点もあります。名称だけで一律に処理するのではなく、支給決定通知書や交付要領、入金記録を確認しながら、何に対する支給なのか、いつ受給が確定したのかを整理して判断することが大切です。

補助金・助成金は、通常の売上や経費とは異なり、申請から入金までに時間差があり、制度ごとの条件も異なります。だからこそ、案件ごとに必要な情報を一覧で管理し、支出仕訳と補助金収入を分けて記録しておくことで、月次・決算・税務申告まで一貫して対応しやすくなります。処理に迷った場合は、通知書や制度概要を確認したうえで、必要に応じて専門家へ相談しながら進めると安心です。