この記事は約 8 分で読めます。

電子帳簿保存法への対応で迷いやすいのは、「メール添付のPDF請求書はどう保存するのか」「紙で受け取った領収書はスキャンすれば原本を捨てられるのか」「保存期間は何年なのか」といった実務上の判断です。制度の名前は知っていても、電子取引とスキャナ保存の違いや、何をどの方法で保存すべきかが整理できていないまま運用している企業も少なくありません。

この記事では、電子帳簿保存法のよくある疑問を、電子取引・スキャナ保存・検索要件・保存期間の順にわかりやすく解説します。まず全体像を整理したうえで、日々の経理業務で迷いやすいポイントをQ&A形式で確認できる構成にしていますので、自社の運用ルールを見直したい方もぜひ参考にしてください。

電子帳簿保存法でまず押さえたいよくある疑問

電子帳簿保存法で特に迷いやすいのは、電子で受け取った書類の保存方法や、紙の原本を残す必要があるかどうか、検索機能をどこまで整えるべきかといった実務上の判断です。まずは全体像をつかみやすいように、よくある疑問をQ&A形式で整理します。

Q. 電子で受け取った請求書や領収書は、紙に印刷して保存すれば足りますか?

A. 足りません。メール添付のPDF請求書や、Webサイトからダウンロードした領収書など、電子的に授受した取引情報は、電子データのまま保存する必要があります。印刷した控えを保管していても、電子データ自体の保存が別に必要です。

Q. メール添付のPDFやクラウドサービス上の請求書も、電子取引に当たりますか?

A. はい、当たります。メール添付ファイル、ECサイトの利用明細、クラウドサービス上で受領した請求書や領収書など、電子的にやり取りした取引情報は電子取引として保存対象になります。受け取ったデータだけでなく、送ったデータも保存対象になる点に注意が必要です。

Q. 紙で受け取った請求書や領収書は、スマホで撮影して保存できますか?

A. できます。紙で受け取った書類は、スキャナ保存の要件に沿っていれば、スマホやスキャナで読み取った電子データで保存できます。紙書類の保管スペースを減らしたい企業にとって、実務上取り入れやすい方法です。

Q. スキャナ保存をした後は、紙の原本を捨ててもよいですか?

A. 要件を満たしてスキャナ保存できていれば、紙の原本に代えて電子データを保存できます。つまり、適切に運用できていれば原本の保管は不要です。ただし、要件を満たさないまま原本を廃棄するとリスクがあるため、保存ルールを決めてから運用することが大切です。

Q. 検索機能は専用システムがないと対応できませんか?

A. いいえ。日付・金額・取引先で探せる状態が基本ですが、必ずしも高機能な専用システムが必要なわけではありません。規則的なファイル名を付ける方法や、表計算ソフトで索引簿を作る方法でも対応できるケースがあります。

Q. 保存期間は紙と電子で変わりますか?

A. 保存方法が紙か電子かで考えるのではなく、帳簿なのか請求書・領収書なのか、法人なのか個人事業主なのかといった区分で考えるのが基本です。まずは自社で扱う書類の種類を整理し、そのうえで法定保存期間に沿って管理することが重要です。

電子帳簿保存法の対象と保存方法の早見表

電子帳簿保存法では、書類の種類だけでなく「どの方法で受け取ったか」によって保存方法が変わります。まずは自社でよく扱う書類をこの表に当てはめ、電子取引として保存すべきものと、スキャナ保存で対応できるものを整理しましょう。

| 受け取り方・作成方法 | 主な例 | 基本の保存方法 | 実務上のポイント |

|---|---|---|---|

| 紙で受け取った書類 | 紙の請求書、紙の領収書、紙の納品書 | 紙で保存 またはスキャナ保存 | 紙のまま保管することもできます。紙の保管をやめたい場合は、スマホやスキャナで読み取って保存する方法も選べます。 |

| メール添付で受け取った書類 | PDF請求書、PDF領収書、見積書の添付ファイル | 電子取引データとして電子保存 | 印刷して保管するだけでは足りません。受け取った電子データ自体を保存する必要があります。 |

| Web上でダウンロードした書類 | 取引先サイトの請求書、ECサイトの購入明細、クラウドサービスの利用明細 | 電子取引データとして電子保存 | ダウンロードしたファイルや画面保存データを保存します。スクリーンショットで保存できるケースもあります。 |

| 自社で電子的に送付した書類 | メール送付した請求書、PDFで送った領収書、電子送信した見積書 | 電子取引データとして電子保存 | 受け取った側だけでなく、送った側の控えデータも保存対象になります。 |

| 会計ソフトなどで作成した帳簿 | 仕訳帳、総勘定元帳、補助元帳 | 電子帳簿等保存 または紙で出力して保存 | 電子のまま保存する場合は、帳簿の種類や保存方法に応じた要件を確認して運用します。 |

| 紙で受け取って電子化した書類 | スマホ撮影した領収書、スキャンした請求書 | スキャナ保存 | 要件を満たして保存できれば、紙の原本保管を不要にできる場合があります。 |

ポイントは、電子で受け取ったものは電子のまま保存すること、紙で受け取ったものは紙保存かスキャナ保存を選ぶことです。まずは「どの書類を、どの方法で受け取っているか」を洗い出すと、自社で必要な対応が見えやすくなります。

電子帳簿保存法でまず押さえたいポイント

電子帳簿保存法を理解するときは、最初に「何を保存するのか」よりも「どの方法で受け取ったり作成したりしたのか」を整理することが大切です。同じ請求書や領収書でも、紙で受け取ったのか、メール添付やクラウド上で受け取ったのかによって、求められる保存方法が変わるためです。

制度の区分は、大きく分けて電子帳簿等保存、スキャナ保存、電子取引データ保存の3つです。会計ソフトで作成した帳簿を電子のまま保存する場合は電子帳簿等保存、紙の領収書や請求書を読み取って保存する場合はスキャナ保存、メール添付PDFやダウンロード請求書のように電子で授受したものは電子取引データ保存に当たります。

実務では、この3つを混同すると運用ルールが崩れやすくなります。まずは自社で扱う書類を洗い出し、「紙で受け取るもの」「電子で受け取るもの」「自社で電子的に作成するもの」に分けて考えると、必要な対応が見えやすくなります。

電子帳簿保存法の対象書類や3つの保存区分、改正後の全体像をあらためて整理したい方は、以下の記事もあわせてご覧ください。

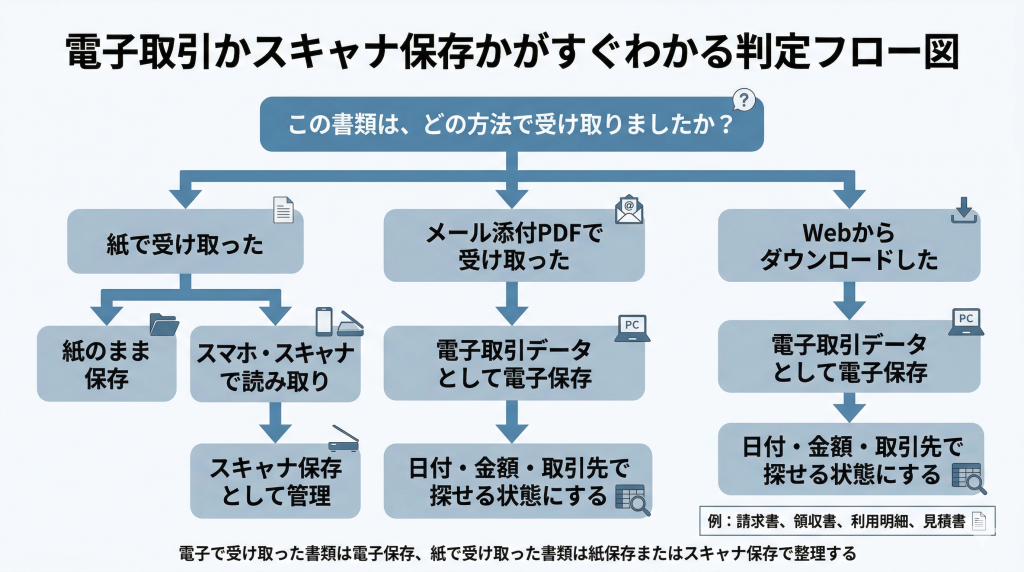

電子帳簿保存法では、同じ請求書や領収書でも「紙で受け取ったのか」「メール添付PDFで受け取ったのか」「Webからダウンロードしたのか」によって保存方法が変わります。まずは、どの書類が電子取引に当たり、どの書類がスキャナ保存の対象になるのかを、下の図で整理してみましょう。

電子で受け取った書類は電子保存、紙で受け取った書類は紙保存またはスキャナ保存で整理するのが基本です。

電子取引に関するよくある疑問

メール添付の請求書や領収書は電子取引に当たる?

はい、当たります。メールに添付されたPDF請求書や領収書、取引先サイトからダウンロードした請求書、ECサイトの購入明細などは、電子的に授受した取引情報として電子取引の対象になります。紙の書類をあとからスキャンするケースとは扱いが異なるため、まず受領方法を確認することが重要です。

メール添付のPDF請求書やWeb上の利用明細など、どこまでが電子取引に当たるのかを具体例で確認したい方は、以下の記事も参考にしてください。

PDFで受け取った書類は紙で印刷して保存すればよい?

いいえ、印刷して保管するだけでは足りません。電子取引に当たる書類は、受け取った電子データ自体を保存する必要があります。紙の控えを残していても、元のデータを保存していなければ要件を満たしたことにはなりません。

PDF請求書やPDF領収書の保存対象、保管時の注意点をさらに詳しく確認したい方は、以下の記事もあわせてご確認ください。

ECサイトやクラウドサービスの利用明細も保存が必要?

必要です。オンライン上で確認した請求書や領収書、決済完了メール、利用明細なども、取引内容を示す電子データであれば保存対象になります。ダウンロードできる場合はファイルを保存し、画面でしか確認できない場合は内容がわかる形で保存しておくことが大切です。

紙と電子データの両方がある場合はどちらを保存する?

原則として、電子でやり取りしたものは電子データとして保存し、紙で受け取ったものは紙保存またはスキャナ保存で対応します。つまり、「どちらか一方でよい」と単純に考えるのではなく、その取引で実際にどの形式で授受したかに沿って整理することが必要です。

電子取引データはどのように整理して保存すればよい?

大切なのは、必要なデータを漏れなく残し、後から確認できる状態にしておくことです。保存先を決めずに担当者ごとのメールやPCに分散すると、検索や確認が難しくなります。日付、取引先、金額などのルールを決めて保存場所やファイル名を統一しておくと、実務で迷いにくくなります。

スキャナ保存に関するよくある疑問

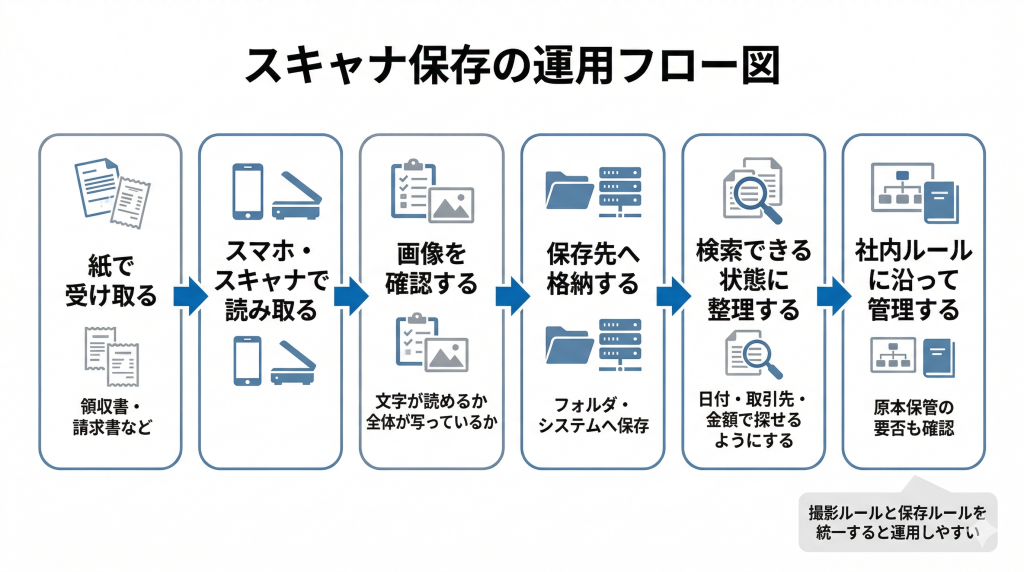

紙で受け取った請求書や領収書は、スキャナ保存の要件に沿って電子化すれば、紙の保管負担を減らしやすくなります。ただし、読み取り、確認、保存、検索までの流れが曖昧だと運用が崩れやすいため、まずは基本の流れを図で確認しておくことが重要です。

スキャナ保存は、読み取って終わりではなく、確認、保存、検索できる状態への整理まで含めて運用することが大切です。

スキャナ保存とはどのような保存方法か

スキャナ保存とは、紙で受け取った請求書や領収書などを、スキャナやスマートフォンで読み取り、電子データとして保存する方法です。紙で保管し続ける場合に比べて、保管スペースを減らしやすく、共有や検索もしやすくなります。

領収書や請求書はスマホ撮影でも保存できる?

はい、できます。近年の制度では、スマートフォンやデジタルカメラで読み取る方法も想定されています。ただし、内容がはっきり確認できることや、必要な要件を満たす形で保存することが前提です。文字が読みにくい画像や、見切れた画像では、後から確認しづらくなるため注意が必要です。

スキャナ保存をした後に紙の原本は捨てられる?

一定の要件を満たしてスキャナ保存できていれば、紙の原本に代えて電子データを保存できます。保管スペース削減の効果は大きいものの、運用ルールが曖昧なまま原本を廃棄するとトラブルのもとになります。まずは読み取り方法、保存先、確認手順を決めたうえで運用することが大切です。

タイムスタンプは必ず必要なのか

必ずしも「タイムスタンプしか認められない」というわけではありません。保存後の訂正や削除の履歴が確認できるシステムを使うなど、一定の要件を満たす別の方法で対応できる場合もあります。自社の運用方法や利用システムに応じて、どの方法で要件を満たすかを整理することが重要です。

スキャナ保存で注意したい実務上のポイント

実務では、読み取った画像の見やすさ、保存漏れ、原本との突合方法が特に重要です。撮影やスキャンを担当者任せにすると、画像品質や保存先にばらつきが出やすくなります。スマホ撮影を認める場合でも、撮影ルールや確認フローをあらかじめ決めておくと、後から見直しやすくなります。

検索要件と保存ルールに関するよくある疑問

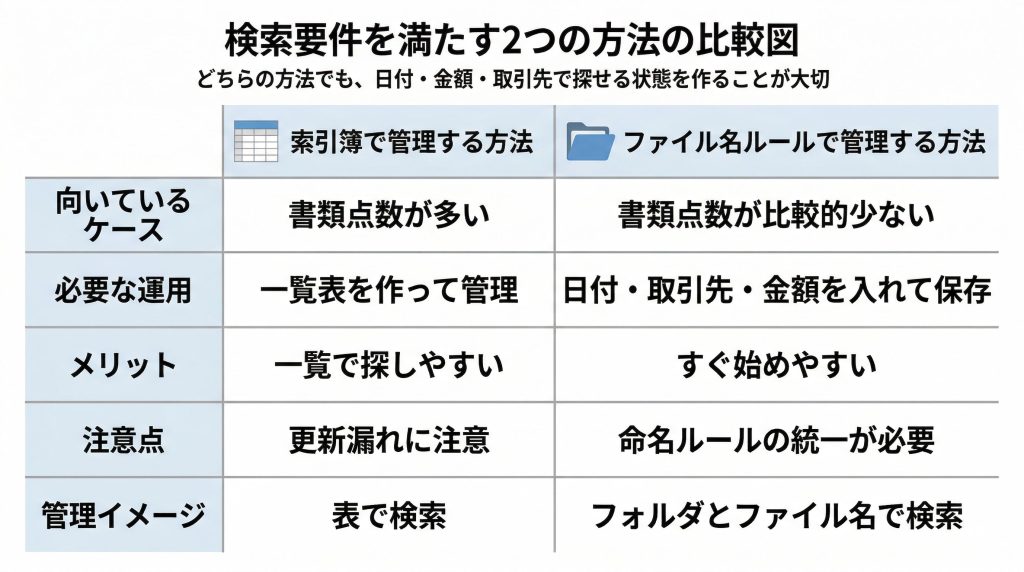

電子取引データを保存するときに迷いやすいのが、「検索できる状態」とは具体的にどのような状態かという点です。専用システムがなくても対応できるケースはあるため、自社に合った管理方法を選びやすいように、代表的な2つの考え方を比較して整理します。

検索要件への対応は、索引簿で管理する方法と、規則的なファイル名で管理する方法の大きく2つに整理できます。

検索機能はどこまで必要なのか

電子取引データを保存する場合は、基本的に日付・金額・取引先で検索できる状態が求められます。つまり、後から必要なデータを探し出せることが重要であり、単にフォルダへ入れておくだけでは不十分になりやすいです。

ファイル名の付け方で対応できるケースはある?

あります。必ずしも大掛かりな専用システムが必要とは限りません。日付、取引先、金額がわかるように規則的なファイル名を付けたり、一覧表や索引簿を併用したりする方法でも、要件に沿った整理がしやすくなります。大切なのは、誰が見ても同じルールで探せる状態を作ることです。

小規模な会社でも現実的に対応できる?

はい、対応できます。担当者が少ない企業では、最初から複雑な仕組みを作るよりも、対象書類の洗い出し、保存先の統一、ファイル名ルールの整備から始めるほうが現実的です。まずは最低限のルールを決め、運用の負担が大きい部分だけをシステムで補う考え方が進めやすいです。

税務調査ではどのような状態が求められる?

必要なデータを提示でき、内容を確認できる状態にしておくことが重要です。保存しただけで満足するのではなく、求められたときにすぐに表示できるか、ダウンロードや出力に応じられるかまで意識しておくと、実務上の不安を減らしやすくなります。

保存期間に関するよくある疑問

電子帳簿保存法での保存期間は何年か

保存期間は「紙か電子か」で決まるのではなく、帳簿や書類の種類、法人か個人事業主かによって整理します。法人では、帳簿や取引関係書類を原則として7年間保存するのが基本です。

法人と個人事業主で保存期間は違う?

はい、違う部分があります。法人は原則7年保存が基本ですが、欠損金が生じた事業年度などでは10年となる場合があります。個人事業主は、法定帳簿が7年、任意帳簿や一部書類が5年となるなど、書類区分によって考え方が分かれます。

請求書や領収書、帳簿で保存期間は変わる?

変わることがあります。帳簿、決算関係書類、請求書や領収書などの証憑書類では、保存根拠や整理方法が異なるためです。自社で扱う書類を一律に考えるのではなく、どの書類がどの区分に当たるのかを把握しておくと管理しやすくなります。

保存期間で迷ったときの考え方

迷ったときは、まず「法人か個人事業主か」「帳簿か証憑か」「税務上の保存義務がどこにあるか」を整理することが重要です。単に「電子データだから短くてよい」「紙だから長く残す」といった考え方ではなく、法定保存期間に沿って判断する必要があります。

電子帳簿保存法への対応を進める手順

まずは対象書類と受領方法を洗い出す

対応を始めるときは、いきなりシステムの検討に入るのではなく、まず自社にどのような書類があり、どの方法で受け取っているかを整理することが先です。請求書、領収書、注文書、契約書などを洗い出し、紙と電子に分けるだけでも必要な対応がかなり見えます。

保存方法と社内ルールを決める

次に、電子取引データはどこへ保存するのか、紙書類をスキャナ保存するのか、ファイル名はどう統一するのかといった社内ルールを決めます。ルールが曖昧だと、担当者ごとに保存方法がばらつき、後から探せない状態になりやすいためです。

運用負担を減らすためにシステム活用も検討する

対象書類が多い企業や拠点が多い企業では、手作業だけで保存ルールを維持するのが難しくなることがあります。保存漏れや検索のしにくさ、確認作業の負担が大きい場合は、証憑受領から保存までをまとめて運用できる仕組みを取り入れることで、対応の安定化につながります。

電子帳簿保存法対応に不安があるならシステム活用も有効

電子帳簿保存法への対応は、制度の理解だけでなく、日々の業務に落とし込めるかどうかが重要です。保存ルールを決めても、現場で徹底できなければ、保存漏れや検索漏れが起こりやすくなります。特に、メール添付PDF、紙の領収書、クラウド請求書などが混在している企業では、手作業運用だけで整えるのが難しい場面もあります。

そのため、対応を進める際は、単に法改正へ合わせるだけでなく、受領から保存、検索までを無理なく回せる運用を考えることが大切です。電子帳簿保存法への対応に不安がある場合は、証憑管理や検索を行いやすい仕組みを活用することで、現場負担を抑えながら対応しやすくなります。

電子帳簿保存法に関するよくある質問

最後に、電子帳簿保存法について特にお問い合わせの多い質問をまとめました。電子取引の保存方法やスキャナ保存、検索要件、保存期間で迷ったときの確認用としてご活用ください。

電子帳簿保存法では、電子で受け取った請求書を印刷して保管すればよいですか?

いいえ、印刷して保管するだけでは足りません。メール添付のPDF請求書や、取引先サイトからダウンロードした請求書など、電子的に授受した書類は電子データのまま保存する必要があります。紙の控えを残していても、元の電子データを保存していなければ要件を満たしたことにはなりません。

メール添付のPDF以外に、どのようなものが電子取引に当たりますか?

電子取引には、メール添付の請求書や領収書のほか、ECサイトの購入明細、クラウドサービス上で受領した請求書、Webからダウンロードした利用明細なども含まれます。電子的にやり取りした取引情報であれば、幅広く保存対象になると考えるのが基本です。

電子取引データの検索要件は、どこまで対応すればよいですか?

基本は、日付・金額・取引先で検索できる状態にしておくことです。必ずしも高機能な専用システムが必要というわけではなく、ファイル名のルールを統一したり、表計算ソフトで索引簿を作成したりする方法でも対応できる場合があります。

紙で受け取った領収書や請求書は、スマホで撮影して保存できますか?

はい、できます。紙で受け取った書類は、スキャナやスマートフォンで読み取って電子保存することが可能です。ただし、内容がはっきり確認できることや、保存ルールを社内で統一しておくことが重要です。

スキャナ保存をした場合、紙の原本は捨ててもよいですか?

要件を満たしてスキャナ保存できていれば、紙の原本ではなく電子データを保存する運用が可能です。ただし、保存方法や確認手順が曖昧なまま原本を廃棄すると、後から確認できなくなるおそれがあります。原本を廃棄するかどうかは、保存ルールを整えてから判断することが大切です。

タイムスタンプは必ず付けなければなりませんか?

必ずしもタイムスタンプだけが方法ではありません。訂正や削除の履歴が残るシステムを利用するなど、一定の要件を満たす別の方法で対応できる場合もあります。自社の運用と利用システムに合わせて、どの方法で要件を満たすかを確認しましょう。

電子帳簿保存法の保存期間は何年ですか?

保存期間は、紙か電子かではなく、帳簿や請求書などの書類区分、法人か個人事業主かによって整理します。法人では原則として7年間保存する書類が多く、個人事業主でも帳簿や書類の種類によって保存年数が異なります。まずは自社で扱う書類を区分ごとに整理することが重要です。

小規模な会社でも電子帳簿保存法に対応できますか?

はい、対応できます。最初から複雑な仕組みを作るのではなく、どの書類をどの方法で受け取っているかを洗い出し、保存先とファイル名のルールを決めるところから始めると進めやすくなります。運用負担が大きい部分だけをシステムで補う形でも十分現実的です。

まとめ

電子帳簿保存法では、請求書や領収書を一律に同じ方法で保存するのではなく、紙で受け取ったのか、電子で受け取ったのかによって保存方法を分けて考えることが重要です。電子で受け取った書類は電子データのまま保存し、紙で受け取った書類は紙保存またはスキャナ保存で対応する、という基本を押さえるだけでも実務の整理がしやすくなります。

また、対応を進めるうえでは、検索できる状態を整えること、保存期間を書類区分ごとに管理すること、現場で運用できる社内ルールを決めることが欠かせません。制度の理解だけで終わらせず、自社の書類の受け取り方や保存方法を見直すことで、電子帳簿保存法への対応をより確実に進めやすくなります。