この記事は約 8 分で読めます。

通信費は、電話代やインターネット料金、切手代など、業務上の連絡や書類送付にかかる費用を処理する勘定科目です。ただし、似た支出でも内容によっては通信費ではなく、荷造運賃や消耗品費などで処理するケースもあるため、判断に迷いやすい項目でもあります。

特に、切手代やレターパック代、宅配便の送料、スマートフォン料金などは、実務で勘定科目の判断に悩みやすい代表例です。誤った処理を防ぐには、支出の名前だけで判断するのではなく、「何のために支払った費用か」「何を送ったのか」といった実態に沿って整理することが大切です。

本記事では、通信費に含まれるもの・含まれないもの、間違えやすい勘定科目との違い、具体的な仕訳例、個人事業主が計上するときの注意点まで、経理初心者にもわかりやすく解説します。

通信費の勘定科目に関するよくある疑問

通信費は、電話代やインターネット料金などのようにイメージしやすい支出だけでなく、切手代やレターパック代、サーバー代なども含まれることがあります。一方で、似ている支出でも実態によっては別の勘定科目で処理する必要があるため、判断に迷いやすい項目です。

まずは、通信費の勘定科目について特に質問の多いポイントをQ&A形式で整理します。先に全体像をつかんでおくと、本文も読み進めやすくなります。

通信費とはどのような勘定科目ですか?

通信費とは、業務上の連絡や情報のやり取りにかかる費用を処理する勘定科目です。代表例として、電話代、スマートフォン料金、インターネット回線料、切手代、はがき代などが挙げられます。

通信費に含まれるものは何ですか?

通信費に含まれるものとしては、電話代、携帯電話料金、インターネット回線料、プロバイダ料金、切手代、はがき代、レターパック代などがあります。業務上の連絡や書類送付のために使う費用であれば、通信費として処理するケースが一般的です。

送料や宅配便の費用も通信費になりますか?

送料や宅配便の費用は、すべてが通信費になるわけではありません。請求書や契約書などの書類を送るための費用は通信費として処理されることがありますが、商品や荷物の発送にかかる費用は荷造運賃として処理するのが一般的です。

切手代やレターパック代は通信費でよいですか?

切手代やレターパック代は、業務で書類や郵便物を送るために使うものであれば、通信費として処理されることが多いです。ただし、社内でどの勘定科目を使うかは継続して同じ基準でそろえることが大切です。

スマートフォン料金や自宅回線の費用も通信費にできますか?

業務で使用しているスマートフォン料金やインターネット回線料は、通信費として処理できます。ただし、私用と事業用が混ざっている場合は、使用実態に応じて家事按分が必要です。

通信費と間違えやすい勘定科目には何がありますか?

通信費と間違えやすい勘定科目には、荷造運賃、消耗品費、支払手数料などがあります。迷ったときは、何を送った費用なのか、何のために支払った費用なのかを基準に判断すると整理しやすくなります。

通信費に含まれるもの・含まれないもの早見表

通信費は、業務上の連絡や情報のやり取り、書類の送付にかかる費用を処理する勘定科目です。ただし、似た支出でも、何を送ったのか、何のための支出なのかによって、適切な勘定科目は変わります。

まずは、実務で迷いやすい支出を早見表で整理します。詳細な判断基準や仕訳例は、このあとで順番に解説します。

| 支出内容 | 通信費 | 主な勘定科目 | 判断のポイント |

|---|---|---|---|

| 固定電話・携帯電話の利用料金 | ○ | 通信費 | 業務上の連絡に使う電話料金は、通信費として処理するのが一般的です。 |

| インターネット回線料・プロバイダ料金 | ○ | 通信費 | 業務で使うネット回線や接続料金は、通信費に含まれます。 |

| 切手代・はがき代 | ○ | 通信費 | 請求書や案内状など、郵便物の送付に使う費用は通信費で処理するのが一般的です。 |

| レターパック・郵送用封筒の送料 | ○ | 通信費 | 書類の送付に使う場合は、通信費として処理されることが多いです。 |

| サーバー代・ドメイン代 | ○ | 通信費 | Webサイトやメール運用など、通信インフラに関わる費用は通信費とするケースがあります。 |

| 請求書・契約書など書類の宅配便送料 | △ | 通信費 または 荷造運賃 | 書類送付なら通信費で処理することがありますが、社内ルールに合わせて継続処理することが大切です。 |

| 商品・製品・サンプルの発送費 | × | 荷造運賃 | 物品の発送にかかる費用は、通信費ではなく荷造運賃で処理するのが一般的です。 |

| 仕入時にかかった送料 | × | 仕入 | 商品仕入に直接かかる送料は、仕入原価に含めて処理することがあります。 |

| 文房具や封筒そのものの購入費 | × | 消耗品費 | 封筒や梱包資材などの物品購入は、通信費ではなく消耗品費で処理するのが一般的です。 |

| スマートフォン端末の購入費 | × | 消耗品費 または 工具器具備品 | 通信サービスの利用料ではなく、端末そのものの購入なので別科目で判断します。 |

通信費とは?勘定科目の基本をわかりやすく解説

通信費とは、業務上の連絡や情報のやり取り、書類の送付などにかかる費用を処理する勘定科目です。電話代やインターネット料金のようにわかりやすい支出だけでなく、切手代やはがき代、レターパック代なども通信費に含まれることがあります。

ただし、似ている支出でも、内容によっては通信費ではなく別の勘定科目で処理する必要があります。たとえば、請求書や契約書などの書類を送るための費用は通信費として扱われることが多い一方で、商品や製品を発送するための送料は荷造運賃で処理するのが一般的です。

通信費に含まれる主な費用

通信費に含まれる代表例としては、固定電話料金、携帯電話料金、インターネット回線料、プロバイダ料金、切手代、はがき代、レターパック代などがあります。業務で相手と連絡を取るための費用や、書類をやり取りするための費用であれば、通信費に該当するケースが多いと考えてよいでしょう。

通信費に含まれない費用

一方で、封筒や便せん、梱包材などの物品を購入した費用は、通信費ではなく消耗品費で処理するのが一般的です。また、商品やサンプルを発送する送料は荷造運賃、収入印紙の購入費は租税公課として処理します。

通信費かどうか迷ったときの判断基準

勘定科目に迷ったときは、「何を送ったか」「何のために支払ったか」で判断すると整理しやすくなります。相手との連絡や書類送付のための支出であれば通信費、物品の発送や売上に直接関わる配送費であれば荷造運賃、物品そのものの購入であれば消耗品費、税金の納付に関わるものであれば租税公課という考え方です。

実務では、細かな支出をすべて厳密に分けるよりも、社内で判断基準をそろえ、同じ内容の支出は継続して同じ勘定科目で処理することが大切です。

ほかの勘定科目との違いもあわせて確認したい方は、経費精算でよく使う勘定科目をまとめた以下の記事も参考にしてください。

通信費として処理できるもの一覧

通信費として処理できるものは、主に業務上の連絡や通信、書類送付に必要な費用です。ここでは、実務で特に迷いやすい代表例を整理します。

電話代・スマートフォン利用料

固定電話料金、携帯電話料金、通話料、FAX料金などは、通信費として処理する代表例です。会社支給のスマートフォンの月額利用料や通話料も、業務利用であれば通信費として計上できます。

インターネット回線・プロバイダ料金

オフィスや店舗で利用するインターネット回線料、モバイルWi-Fiの利用料、プロバイダ料金なども通信費に該当します。在宅勤務で従業員の自宅回線を業務利用する場合も、会社の規程に基づいて業務使用分を通信費として処理することがあります。

切手代・はがき代・レターパック代

請求書、契約書、案内状などを郵送するための切手代やはがき代、レターパック代は、通信費として処理するのが一般的です。郵便サービスの対価として支払う費用であるため、通信費の中でもよく出てくる支出といえます。

切手の勘定科目や消費税の扱いを詳しく知りたい方は、以下の記事も参考にしてください。

サーバー代・ドメイン代などの通信関連費用

メールやWebサイトの運用に必要なサーバー利用料やドメイン更新料は、会社の勘定科目設計によっては通信費で処理されることがあります。ただし、企業によっては支払手数料や別の科目で管理している場合もあるため、既存の処理ルールに合わせて統一することが重要です。

なお、端末そのものの購入費は、月額の通信サービス利用料とは性質が異なります。スマートフォン本体やWi-Fiルーター本体の購入は、金額や使用期間に応じて消耗品費や工具器具備品などで処理するのが一般的です。

通信費の仕訳例

通信費は、支払方法や計上のタイミングによって仕訳が変わります。ここでは、実務でよくある仕訳例を紹介します。

電話代を支払った場合の仕訳

固定電話料金や携帯電話料金をその場で支払った場合は、通信費として処理します。

| 借方 | 貸方 |

|---|---|

| 通信費 5,000円 | 現金 5,000円 |

インターネット料金を支払った場合の仕訳

インターネット回線料やプロバイダ料金を口座振替や振込で支払った場合も、通信費として処理します。

| 借方 | 貸方 |

|---|---|

| 通信費 8,000円 | 普通預金 8,000円 |

切手やはがきを購入した場合の仕訳

郵送用の切手や、切手付きのはがきを購入した場合は、通信費として処理するケースが一般的です。

| 借方 | 貸方 |

|---|---|

| 通信費 1,000円 | 現金 1,000円 |

ただし、私製はがきや封筒そのものの購入は、通信費ではなく消耗品費で処理するのが一般的です。

通信費を未払計上する場合の仕訳

通信サービスは利用月と支払月がずれることがあるため、月末時点で未払いの料金がある場合は未払金で計上することがあります。

| 借方 | 貸方 |

|---|---|

| 通信費 12,000円 | 未払金 12,000円 |

勘定科目はあくまで支出の内容に応じて判断します。支払方法が現金か振込か、当月計上か未払計上かによって貸方は変わりますが、電話代や回線料などの費用の性質自体は変わりません。

通信費と間違えやすい勘定科目

通信費は、荷造運賃や消耗品費、租税公課などと混同しやすい勘定科目です。特に、送料、封筒代、切手代、収入印紙代は名前や見た目が似ているため、支出の内容を基準に整理しておくことが大切です。

まずは、どの支出をどの勘定科目で処理するのかを比較表で確認しましょう。本文では、このあと各項目の違いを順番に解説します。

表:通信費と間違えやすい勘定科目の違い

| 勘定科目 | 主な支出例 | 判断の基準 | 具体例 |

|---|---|---|---|

| 通信費 | 電話代、インターネット料金、切手代、レターパック代 | 連絡や書類送付のための支出か | 請求書の郵送、業務用スマートフォン料金 |

| 荷造運賃 | 商品発送の送料、配送費、宅配便代 | 物品の発送や配送のための支出か | 商品サンプルの発送、販売商品の配送 |

| 消耗品費 | 封筒、私製はがき、梱包材、文房具 | 物品そのものの購入か | 封筒100枚の購入、梱包用テープの購入 |

| 租税公課 | 収入印紙代、自動車税、登録免許税 | 税金や公的負担の支出か | 契約書に貼る収入印紙の購入 |

荷造運賃との違い

通信費と荷造運賃の違いは、「何を送るための費用か」にあります。請求書や契約書、社内書類などを送るための郵送料や宅配便代は通信費として処理されることがありますが、商品、製品、サンプルなどの物品を発送するための送料は荷造運賃で処理するのが一般的です。

また、仕入時に自社が負担した送料は、単独で通信費にするのではなく、仕入や仕入諸掛として扱うケースがあります。固定資産を購入した際の送料も、本体価格に含めて処理することがあります。

消耗品費との違い

封筒、便せん、私製はがき、梱包資材など、物品そのものを購入した費用は消耗品費として処理するのが一般的です。これに対して、切手代や郵便はがきのように、送付サービスの対価を含むものは通信費として処理されます。

支払手数料や広告宣伝費との違い

通信関連の支出でも、内容によっては別の科目になることがあります。たとえば、広告目的のダイレクトメール発送費や販促目的の送付費用は、広告宣伝費で処理する考え方があります。また、通信関連サービスの内容によっては、社内ルール上、支払手数料など別の科目で整理している企業もあります。

収入印紙は通信費ではなく租税公課

収入印紙は見た目が切手に似ていますが、郵便料金ではなく印紙税の納付に使うものです。そのため、通信費ではなく租税公課として処理します。切手代と一緒に購入した場合でも、収入印紙分は分けて処理する必要があります。

収入印紙の勘定科目や仕訳を詳しく確認したい方は、以下の記事を参考にしてください。

個人事業主が通信費を計上するときの注意点

個人事業主の場合、スマートフォンや自宅のインターネット回線を、仕事と私生活の両方で使っているケースが少なくありません。このような支出をそのまま全額通信費にすると、実態より大きく経費計上してしまうおそれがあります。

私用と事業用が混ざる場合は家事按分が必要

事業とプライベートで兼用している通信費は、業務で使用した分だけを経費として計上します。この考え方を家事按分といいます。通信費は、個人事業主にとって特に家事按分が発生しやすい支出の一つです。

按分割合の考え方

按分割合は、使用時間、使用日数、業務利用の実態などに基づいて合理的に決めます。たとえば、スマートフォンを仕事と私用で半分ずつ使っているなら50%、自宅回線を主に業務で使っているなら業務使用時間に応じた割合で通信費に計上する方法が考えられます。

個人事業主が通信費を計上する場合は、仕事用と私用が混ざっていることが少なくありません。按分割合に絶対の正解があるわけではありませんが、利用実態に沿った合理的な基準を決め、毎月同じ考え方で処理することが重要です。

ここでは、通信費で按分が発生しやすい支出を例に、考え方のイメージを表で整理します。

表:個人事業主の通信費の按分例

| 支出内容 | 按分の考え方 | 按分例 | 残しておきたい記録 |

|---|---|---|---|

| スマートフォン料金 | 通話時間や利用目的で判断 | 業務利用が50%なら半額を通信費 | 利用明細、按分理由のメモ |

| 自宅インターネット回線料 | 業務使用時間や使用日数で判断 | 平日の大半を業務利用するなら70%など | 請求書、業務利用時間の記録 |

| モバイルWi-Fi利用料 | 仕事専用か兼用かで判断 | 仕事専用なら100%、兼用なら使用実態で按分 | 契約内容、利用目的のメモ |

証憑や利用実態を残しておく重要性

家事按分を行う場合は、請求書や利用明細を保管するだけでなく、どのような基準で按分したのかをメモや社内資料として残しておくことが大切です。毎月の処理方法をそろえておくと、後から見返したときにも説明しやすくなります。

法人でも、在宅勤務中の通信費を会社が負担する場合には、業務使用分のみを対象にする、在宅勤務手当の中に含めるなど、ルールをあらかじめ決めておくと運用しやすくなります。

通信費を計上するときの注意点

通信費は日常的に発生するため、処理を急ぐあまり判断があいまいになりやすい勘定科目です。実務では、個別の支出ごとに迷わないよう、いくつかの基準を先に決めておくことが重要です。

継続して同じ基準で処理する

同じ内容の支出については、毎回違う勘定科目を使うのではなく、継続して同じ基準で処理することが大切です。たとえば、書類送付の宅配便代を通信費として処理するなら、同じ内容の支出も同じ基準でそろえると、月次比較や決算時の確認がしやすくなります。

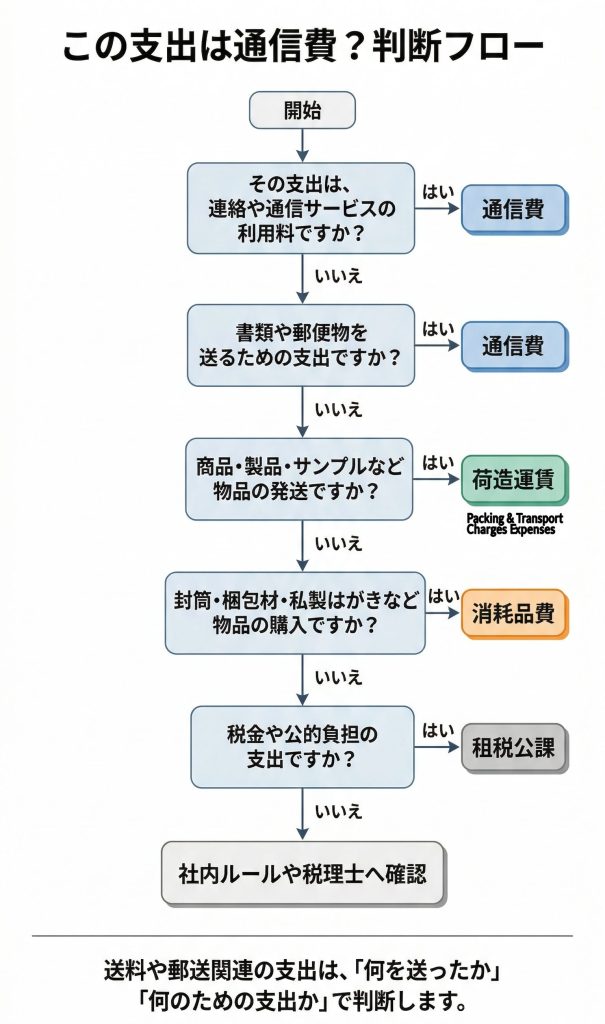

送料や郵送関連の支出は、何を送ったか、何のための支出かで勘定科目を判断します。

送料は内容によって勘定科目が変わる

送料はすべて通信費になるわけではありません。書類送付なら通信費、商品発送なら荷造運賃、仕入に付随する送料なら仕入関連、固定資産の購入に伴う送料なら取得価額に含めるなど、取引の実態によって処理が変わります。送料という名前だけで判断せず、支出の目的を確認することが大切です。

切手やはがきは消費税の扱いも確認する

郵便切手類は、消費税の実務上、購入時ではなく、原則として実際に役務や物品の引換給付を受けた時に課税仕入れとなります。ただし、一定の要件を満たす切手類などについては、継続適用を前提に購入時に課税仕入れとして処理できる取扱いもあります。

このため、切手やレターパックをまとめて購入する場合は、勘定科目だけでなく、社内で採用している消費税処理のルールも確認しておくと安心です。税務処理に迷う場合は、顧問税理士や会計士に確認し、判断基準を社内で統一しておきましょう。

通信費の勘定科目に関するよくある質問

通信費は、電話代やインターネット料金のようにわかりやすい支出だけでなく、切手代やレターパック代なども含まれるため、勘定科目の判断に迷いやすい項目です。ここでは、通信費の勘定科目について特に質問の多いポイントをFAQ形式でまとめました。

通信費とはどのような勘定科目ですか?

通信費とは、業務上の連絡や情報のやり取り、書類の送付などにかかる費用を処理する勘定科目です。代表例としては、電話代、携帯電話料金、インターネット回線料、プロバイダ料金、切手代、はがき代などがあります。

通信費に含まれるものは何ですか?

通信費に含まれるものとしては、固定電話料金、スマートフォン料金、インターネット回線料、プロバイダ料金、切手代、はがき代、レターパック代などが挙げられます。業務での連絡や書類送付に使う費用であれば、通信費として処理するのが一般的です。

送料や宅配便の費用は通信費になりますか?

送料や宅配便の費用は、内容によって勘定科目が変わります。請求書や契約書などの書類を送るための費用であれば通信費として処理することがありますが、商品や製品、サンプルなどの発送費は荷造運賃で処理するのが一般的です。

切手代やレターパック代は通信費で処理してよいですか?

切手代やレターパック代は、業務で書類や郵便物を送るために使用するものであれば、通信費として処理するのが一般的です。ただし、社内で別の処理ルールを採用している場合は、そのルールに合わせて継続して処理することが大切です。

封筒や私製はがきの購入費は通信費ですか?

封筒や私製はがき、梱包資材などの物品そのものの購入費は、通信費ではなく消耗品費で処理するのが一般的です。通信費に該当するのは、郵便や通信サービスの利用に対して支払う費用です。

スマートフォン本体の購入費は通信費になりますか?

スマートフォン本体の購入費は、通信サービスの利用料ではないため、通信費ではありません。金額や使用期間に応じて、消耗品費や工具器具備品などで処理するのが一般的です。

個人事業主が自宅回線やスマートフォン料金を通信費にするときの注意点は何ですか?

個人事業主が自宅回線やスマートフォンを仕事と私用で兼用している場合は、業務で使った分だけを通信費として計上します。このときは家事按分が必要になるため、使用時間や利用実態に応じて合理的な割合を決め、継続して同じ基準で処理することが大切です。

収入印紙は通信費に含まれますか?

収入印紙は通信費には含まれません。収入印紙は郵便料金ではなく、印紙税の納付に使うものであるため、租税公課として処理するのが一般的です。切手代と見た目が似ていますが、勘定科目は異なります。

通信費と間違えやすい勘定科目には何がありますか?

通信費と間違えやすい勘定科目には、荷造運賃、消耗品費、租税公課などがあります。迷ったときは、何のために支払った費用か、何を送ったのか、物品購入なのかサービス利用なのかといった実態に沿って判断すると整理しやすくなります。

通信費の処理で気をつけるべきことは何ですか?

通信費は発生頻度が高いため、同じ内容の支出は継続して同じ勘定科目で処理することが大切です。また、送料は内容によって勘定科目が変わるため、名前だけで判断せず、支出の目的や取引の実態を確認して処理する必要があります。

まとめ

通信費は、電話代やインターネット料金、切手代など、業務上の連絡や書類送付に関わる支出を処理する勘定科目です。一方で、封筒や私製はがきは消耗品費、商品発送の送料は荷造運賃、収入印紙は租税公課といったように、似た支出でも勘定科目が変わるため注意が必要です。

実務で迷ったときは、支出の名前だけで判断するのではなく、「何のための支出か」「何を送ったのか」という実態に沿って考えることが大切です。あわせて、同じ内容の支出は社内で基準をそろえ、継続して同じ方法で処理すると、日々の経理処理もスムーズになります。

通信費は発生頻度が高い勘定科目だからこそ、判断ルールを決めておくと入力ミスや確認の手間を減らしやすくなります。仕訳判断に迷いやすい費用が多い場合は、経費精算のルール整備やシステム化もあわせて検討するとよいでしょう。