この記事は約 9 分で読めます。

源泉徴収税額は、給与や賞与、報酬、退職金などを支払う際に、会社があらかじめ差し引いて納める税額です。ただし、支払いの種類によって計算方法が異なるため、「どの表を使うのか」「いくら差し引くのか」「いつまでに納付するのか」で迷いやすい実務でもあります。

この記事では、源泉徴収税額の基本から、給与・賞与・報酬・退職金ごとの計算方法、源泉徴収税額表の見方、納付期限、納期の特例、源泉徴収票の交付期限までをわかりやすく整理して解説します。経理や労務、総務の担当者が実務で確認しやすいように、迷いやすいポイントもあわせてまとめました。

源泉徴収税額とは?まず押さえたいポイント

源泉徴収税額は、会社が従業員や外部への支払いを行うときに、あらかじめ差し引いて国に納める税額です。実務では、支払いの種類ごとに計算方法が異なるため、最初に全体像をつかんでおくことが重要です。

源泉徴収税額とは何ですか?

源泉徴収税額とは、給与や報酬などの支払い時に、支払者である会社が所得税などをあらかじめ差し引く金額のことです。受け取る側が後でまとめて納めるのではなく、会社が先に徴収して納付します。

源泉徴収税額はどの支払いで必要になりますか?

代表的なのは、給与、賞与、税理士や弁護士などへの報酬、退職金です。ただし、すべて同じ計算式ではなく、支払いの種類に応じて確認する資料や計算ルールが変わります。

給与の源泉徴収税額はどうやって計算しますか?

給与は、社会保険料などを差し引いた後の金額をもとに、源泉徴収税額表で確認するのが基本です。扶養控除等申告書の提出有無によって、甲欄や乙欄など適用する欄も変わります。

賞与の源泉徴収税額は給与と同じですか?

同じではありません。賞与は、毎月の給与とは別に、賞与用の算出率の表などを使って計算します。そのため、給与の月額表をそのまま使わないよう注意が必要です。

報酬や料金の源泉徴収税額はどう計算しますか?

報酬や料金は、一定の支払いに対して源泉徴収が必要です。支払額が100万円以下か100万円を超えるかで計算方法が変わるケースがあり、消費税を含めるかどうかも実務上の確認ポイントになります。

源泉徴収した税額はいつまでに納付しますか?

原則として、源泉徴収した所得税は支払った月の翌月10日までに納付します。要件を満たせば納期の特例を使える場合もあるため、継続的に給与支払いがある会社はあわせて確認しておくと安心です。

源泉徴収税額の早見表

源泉徴収税額は、支払いの種類によって確認する資料や計算方法が異なります。まずは以下の表で全体像をつかむと、実務で判断しやすくなります。

| 項目 | 主に確認するもの | 計算・実務のポイント | 期限・注意点 |

|---|---|---|---|

| 給与 | 源泉徴収税額表(月額表・日額表)、扶養控除等申告書 | 社会保険料などを差し引いた後の金額をもとに、甲欄・乙欄・丙欄を確認して税額を求めます。 | 毎月の支給時に源泉徴収が必要です。 |

| 賞与 | 賞与に対する源泉徴収税額の算出率の表 | 給与と同じ表では計算しません。前月の給与額などをもとに、賞与用の計算方法で税額を求めます。 | 賞与支給時ごとに計算が必要です。 |

| 報酬・料金 | 報酬・料金に関する源泉徴収のルール | 税理士や弁護士などへの報酬は、支払額に応じて源泉徴収税額を計算します。100万円以下か超かで計算が変わる場合があります。 | 給与とは別ルールです。消費税の扱いも確認が必要です。 |

| 退職金 | 退職所得の受給に関する申告書、退職所得控除額 | 退職所得控除を反映して計算します。申告書の提出有無で税額が変わるため、事前確認が重要です。 | 通常の給与計算とは切り分けて対応します。 |

| 納付 | 納付書、e-Tax、納期の特例の適用有無 | 源泉徴収した所得税は、原則として会社がまとめて納付します。 | 原則は支払月の翌月10日までです。 |

| 源泉徴収票 | 給与台帳、年末調整結果、法定調書関連書類 | 年末調整後の内容を反映して作成し、従業員へ交付します。 | 原則として翌年1月31日までの交付が必要です。 |

源泉徴収税額とは

源泉徴収税額とは、給与や賞与、報酬、退職金などを支払う際に、会社があらかじめ差し引いて国に納める所得税および復興特別所得税のことです。支払いを受ける人があとから自分で納めるのではなく、支払う側が先に徴収して納付する点が特徴です。

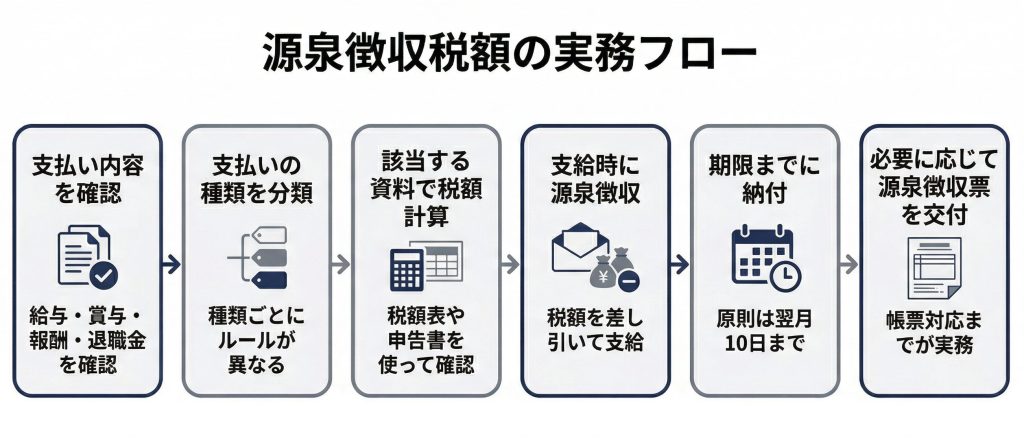

実務では「いくら差し引くのか」だけでなく、「どの支払いが源泉徴収の対象になるのか」「どの資料を見て計算するのか」「いつまでに納付するのか」までまとめて理解しておく必要があります。特に経理や労務、総務の担当者は、毎月の給与だけでなく、賞与や外部専門家への報酬、退職金の支払いにも対応するため、支払いの種類ごとにルールを切り分けて確認することが大切です。

給与・賞与・報酬・退職金のいずれも、支払い内容の確認から納付・帳票交付までを一連の流れで捉えると整理しやすくなります。

源泉徴収税額の基本的なしくみ

会社は、従業員や受託者に金額を支払う時点で、一定のルールに従って税額を計算し、その税額を差し引いたうえで支給します。そして、差し引いた税額を所定の期限までに税務署へ納付します。つまり、源泉徴収税額は「支払い時に会社が預かる税金」と考えると理解しやすいでしょう。

源泉徴収が必要になる主な支払い

代表的なのは、従業員に支払う給与や賞与、税理士や弁護士などに支払う報酬、退職時に支払う退職手当等です。ただし、同じ「源泉徴収税額」でも、給与は税額表、賞与は賞与用の算出率表、報酬は定率計算、退職金は退職所得控除を踏まえた計算というように、計算方法は統一されていません。ここを混同すると、誤徴収や納付漏れの原因になりやすいため注意が必要です。

源泉徴収税額を計算する前に確認したいこと

源泉徴収税額は、支払いの種類によって確認すべき資料や計算方法が変わります。まずは、給与なのか、賞与なのか、報酬なのか、退職金なのかを整理したうえで、該当するルールを確認することが基本です。

また、給与の源泉徴収では、扶養控除等申告書の提出有無によって税額表の見方が変わります。給与計算ソフトを使っている場合でも、前提条件の設定を誤ると税額がずれるため、最初の確認作業を省かないことが重要です。

源泉徴収税額は、同じ「税金を差し引く処理」でも、支払いの種類によって確認する資料や計算方法が異なります。まずは給与・賞与・報酬・退職金の違いを一覧で整理しておくと、実務で迷いにくくなります。

支払いの種類ごとの計算方法比較表

| 支払いの種類 | 主に使う資料 | 計算の考え方 | 実務で迷いやすい点 |

|---|---|---|---|

| 給与 | 源泉徴収税額表(月額表・日額表) | 社会保険料等控除後の金額をもとに、甲欄・乙欄・丙欄で税額を確認します。 | 総支給額で見てしまうことや、甲欄・乙欄の選択を誤ることがあります。 |

| 賞与 | 賞与に対する源泉徴収税額の算出率の表 | 前月給与などをもとに率を確認し、賞与の社会保険料等控除後の金額に掛けて計算します。 | 給与と同じ表で計算してしまうことや、例外的に月額表を使うケースを見落とすことがあります。 |

| 報酬・料金 | 報酬・料金の源泉徴収ルール | 支払額に応じて定率で計算します。100万円以下か超かで計算が変わる場合があります。 | そもそも源泉徴収の対象かどうか、消費税を含めるかどうかで迷いやすいです。 |

| 退職金 | 退職所得の受給に関する申告書、退職所得控除額 | 退職所得控除を反映して計算します。申告書の有無によって取扱いが変わります。 | 給与と同じ感覚で処理してしまうことや、申告書の回収漏れが起こりやすいです。 |

給与・賞与・報酬・退職金で計算方法が異なる

給与は月額表や日額表で確認し、賞与は原則として賞与に対する源泉徴収税額の算出率の表で計算します。一方、報酬や料金は支払額に一定の税率を掛けて計算し、退職金は退職所得控除を反映して求めます。似ているように見えても、使う表も計算式も異なるため、「前回と同じやり方でよいだろう」と処理しないことが大切です。

甲欄・乙欄・丙欄の違い

給与の源泉徴収では、扶養控除等申告書の提出がある人には原則として甲欄を、提出がない人には乙欄を使います。さらに、日雇賃金など一定の場合には丙欄を使います。どの欄を使うかで税額は変わるため、税額表を見る前に、対象者がどの区分に当たるのかを確認しておきましょう。

税額表と各種申告書を確認する

給与や賞与の計算では、国税庁が公表する最新の源泉徴収税額表や賞与の算出率表の確認が欠かせません。あわせて、給与所得者の扶養控除等申告書や、退職時であれば退職所得の受給に関する申告書など、本人から提出を受ける書類も確認します。年度の異なる古い表や申告書様式を参照すると、そのまま誤計算につながるため注意が必要です。

給与の源泉徴収税額の計算方法

給与の源泉徴収税額は、毎月の支給額そのものではなく、社会保険料等を差し引いた後の金額をもとに確認するのが基本です。そのうえで、月額表または日額表に当てはめ、対象者の甲欄・乙欄・丙欄に応じて税額を求めます。

給与計算で迷いやすいのは、「総支給額で見てしまうこと」と「税額表の欄を誤ること」です。特に入社直後や兼務者、アルバイトの処理では、申告書の提出状況を含めて確認する必要があります。

月額表を使う場合の流れ

月給制の従業員など、通常の給与計算では月額表を使うケースが中心です。まず、総支給額から社会保険料等を差し引き、その金額が月額表のどの範囲に入るかを確認します。そのうえで、扶養親族等の数と、甲欄か乙欄かを照らし合わせて税額を確認します。

日額表を使う場合の流れ

毎日払い、週払い、日割払いなど、日額表を使う一定のケースでは、日額表で税額を求めます。考え方は月額表と同じで、社会保険料等控除後の金額を確認し、該当する区分に当てはめて税額を見ます。日雇賃金など一定の場合には丙欄を使うため、支払方法だけでなく雇用形態もあわせて確認することが重要です。

社会保険料控除後の金額で確認する

給与の源泉徴収税額は、一般に総支給額をそのまま税額表に当てはめるわけではありません。健康保険料や厚生年金保険料、雇用保険料など、控除される社会保険料等を差し引いた後の金額を基準に確認します。ここを誤ると、税額表の行そのものがずれてしまうため、給与明細上のどの金額を基準にするかを社内で統一しておくと実務が安定します。

賞与の源泉徴収税額の計算方法

賞与の源泉徴収税額は、毎月の給与と同じ考え方で計算するわけではありません。原則として、賞与専用の「賞与に対する源泉徴収税額の算出率の表」を使って求めるため、給与の月額表をそのまま流用しないことが大切です。

賞与の計算では、前月の給与額や扶養親族等の数が判断材料になります。賞与支給時だけ処理が増えるため、月例給与とは別のチェック手順を決めておくと、年2回や年3回の実務でもミスを防ぎやすくなります。

賞与は給与と同じ計算ではない

賞与は、通常の給与と異なり、賞与用の算出率表に基づいて税額を求めます。つまり、「前月も給与の源泉徴収を月額表で計算したから、今回の賞与も同じように見ればよい」という扱いはできません。給与と賞与は、同じ従業員への支払いでも別ルールと考えておくほうが安全です。

算出率の表を使う流れ

通常は、前月の社会保険料等控除後の給与額をもとに、賞与の金額に乗ずべき率を確認します。その率を、今回支払う賞与の社会保険料等控除後の金額に掛けて、源泉徴収税額を求めます。前月給与と今回賞与の両方を見る必要があるため、賞与計算の前に前月データを確認できる状態にしておくことが重要です。

前月給与がない場合や例外的に月額表を使う場合

前月に給与の支払いがない場合や、賞与の金額が前月中の給与の金額の10倍を超える場合には、賞与の算出率表ではなく月額表を使って税額を求めます。賞与は「必ず算出率表」と思い込まず、例外的に月額表を使うケースがあることも押さえておきましょう。

報酬・料金の源泉徴収税額の計算方法

税理士や弁護士、司法書士、原稿執筆者、講演者などに支払う報酬・料金は、給与とは別のルールで源泉徴収を行います。給与のように税額表を見るのではなく、支払金額に応じて定められた計算式で税額を求めるのが基本です。

外部委託費の支払いでは、そもそも源泉徴収が必要な報酬かどうかの見極めも重要です。請求書処理の段階で判断を誤ると、支払額の確定後に修正が発生しやすいため、経理担当者は対象範囲を把握しておく必要があります。

源泉徴収が必要な報酬・料金の例

代表例として、税理士や弁護士への報酬、原稿料、講演料などがあります。いずれも「業務委託費」としてまとめて処理されがちですが、会計上の勘定科目と、源泉徴収が必要かどうかは別問題です。請求内容を見て、法令上の源泉徴収対象に当たるかを確認する必要があります。

100万円以下と100万円超で異なる計算

報酬・料金の源泉徴収税額は、支払金額が100万円以下であれば、その金額に10.21%を掛けて求めます。100万円を超える場合は、超える部分に20.42%を適用し、100万円以下の部分と分けて計算します。実務では税込・税抜の確認とあわせて、計算式を固定化しておくと処理が安定します。

消費税を含めるかどうかの考え方

報酬・料金の請求書に消費税等が含まれている場合、原則として消費税等を含めた金額が源泉徴収の対象になります。ただし、請求書等で報酬額と消費税等の額が明確に区分されている場合は、報酬額のみを源泉徴収の対象として差し支えありません。請求書の書き方によって取扱いが変わるため、社内ルールを決めておくと判断しやすくなります。

報酬・料金の源泉徴収では、計算だけでなく請求書上の記載方法で迷うこともあります。実務上の書き方や注意点を確認したい場合は、以下の記事もあわせてご覧ください。

退職金の源泉徴収税額の計算方法

退職金の源泉徴収税額は、給与や賞与とは異なり、退職所得として計算します。退職所得控除を反映したうえで税額を求めるため、毎月の給与計算と同じ感覚で処理してしまうと誤りやすい項目です。

また、退職金の計算では「退職所得の受給に関する申告書」の提出有無が大きな分かれ目になります。申告書の提出があるかどうかで源泉徴収の方法が変わるため、支給前の書類回収が非常に重要です。

退職所得控除を反映して計算する

退職金は、勤続年数に応じた退職所得控除額を差し引いて計算します。つまり、支給額全額にそのまま税率を掛けるのではなく、まず控除額を反映させたうえで課税対象となる金額を求める流れです。長年勤務した従業員ほど控除額が大きくなるため、勤続年数の確認も欠かせません。

退職所得の受給に関する申告書の有無で変わる点

退職する人から「退職所得の受給に関する申告書」の提出を受けている場合は、退職所得控除などを踏まえて税額を計算します。一方、申告書の提出がない場合は、支払金額に20.42%を掛けて源泉徴収する取扱いになります。後者は受給者側の負担感が大きくなりやすいため、実務上は事前に申告書を提出してもらう運用が重要です。

源泉徴収税額の納付期限と納期の特例

源泉徴収税額は、差し引くだけで手続きが完了するわけではありません。会社は、徴収した所得税および復興特別所得税を期限までに納付する必要があります。給与、賞与、報酬、退職金のいずれであっても、徴収後の納付管理まで含めて源泉徴収実務です。

特に月末締め・翌月支給の会社では、支払い日と納付期限が連続しやすいため、月次業務の中に納付確認を組み込んでおくことが大切です。納付漏れは延滞税や不納付加算税のリスクにつながるため、締切管理を徹底しましょう。

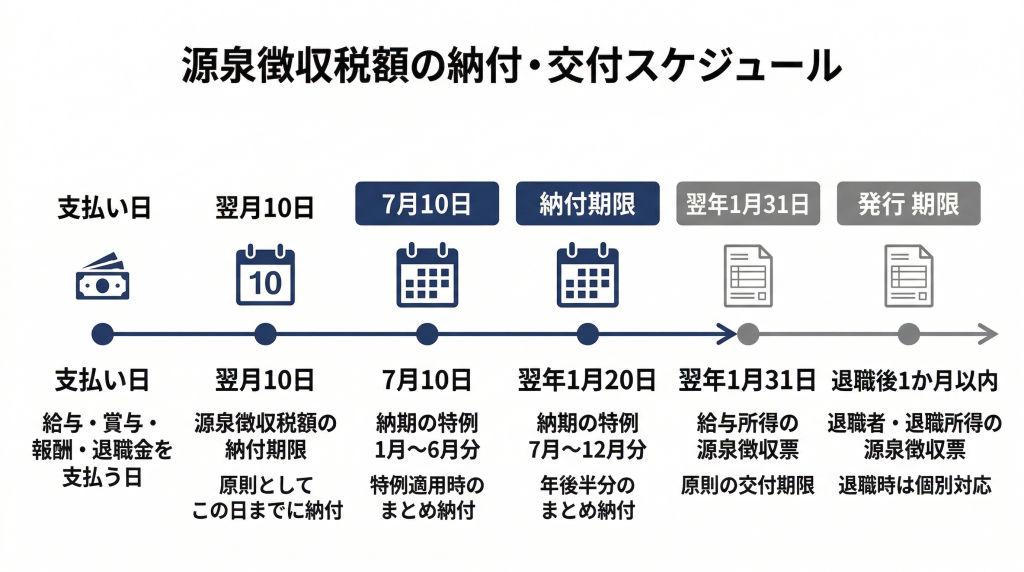

源泉徴収税額は原則として翌月10日までに納付し、源泉徴収票は対象に応じた期限までに交付します。

原則は翌月10日まで

源泉徴収した所得税および復興特別所得税は、原則として支払った月の翌月10日までに納付します。たとえば、4月に給与や報酬を支払って源泉徴収した場合は、5月10日までに納付する流れです。給与だけでなく、一定の報酬や退職金なども原則は同じ考え方です。

納期の特例を使えるケース

給与の支給人員が常時10人未満の源泉徴収義務者は、申請により納期の特例を受けられる場合があります。適用を受けると、1月から6月までに徴収した税額は7月10日まで、7月から12月までに徴収した税額は翌年1月20日までにまとめて納付できます。少人数体制の会社では、月次の納付負担を減らしやすい制度です。

納付が遅れた場合の注意点

納付が期限に遅れると、本来納める税額に加えて附帯税の負担が発生する可能性があります。税額計算が合っていても、納付が遅れれば実務上のリスクは残るため、支払い処理と納付処理を別々に管理しないことが重要です。e-Taxや納付書のどちらで納付するかも含め、社内の運用フローを決めておきましょう。

源泉徴収税額の実務では、計算だけでなく「いつまでに納付するか」「いつまでに交付するか」の期限管理も重要です。納付と帳票交付の期限を分けて把握しておくと、月次業務や年末の対応を進めやすくなります。

納付・交付の期限比較表

| 項目 | 原則の期限 | 例外・特例 | 注意点 |

|---|---|---|---|

| 源泉徴収税額の納付 | 支払った月の翌月10日まで | 納期の特例があれば、年2回まとめて納付できます。 | 計算が合っていても、納付遅れはリスクになります。 |

| 給与所得の源泉徴収票 | 原則として翌年1月31日まで | 年の中途退職者は退職後1か月以内に交付します。 | 退職者分は年末まで待たず、都度対応するほうが安全です。 |

| 退職所得の源泉徴収票 | 退職後1か月以内 | 特例ではなく、退職時に個別対応が必要です。 | 給与の源泉徴収票と混同しないように注意が必要です。 |

源泉徴収票の作成・交付期限

源泉徴収税額の実務は、税額を差し引いて納付したら終わりではありません。給与や退職金を支払った場合は、源泉徴収票の作成や交付も必要です。年末調整や退職時の手続きと密接に関わるため、年初や退職月に慌てないよう、あらかじめスケジュールに組み込んでおくと安心です。

また、従業員に交付するタイミングと、税務署へ提出する期限は似ているため混同しやすい点でもあります。誰に、いつまでに、どの帳票を渡すのかを切り分けて管理することが重要です。

源泉徴収票の作成や交付は、年末調整の実務とあわせて整理しておくと進めやすくなります。以下の記事もあわせて確認すると、必要書類の回収から源泉徴収票の配布まで全体像をつかみやすくなります。

給与所得の源泉徴収票の交付期限

給与所得の源泉徴収票は、原則としてすべての受給者に対し、その年の翌年1月31日までに交付します。年の中途で退職した人については、退職の日以後1か月以内に交付するのが原則です。年末調整後にまとめて対応しようとすると漏れやすいため、退職者分は都度対応する運用が向いています。

退職所得の源泉徴収票の交付期限

退職手当等を支払った場合は、退職後1か月以内に退職所得の源泉徴収票等を交付します。給与の源泉徴収票とは別に、退職時特有の帳票が必要になるため、退職金支給の決裁とあわせて準備を進めると実務がスムーズです。

電子交付や保管時の注意点

一定の要件を満たせば、源泉徴収票を電磁的方法で提供することもできます。ただし、受給者への交付期限が変わるわけではないため、電子化していても期限管理は必要です。書面交付か電子交付かにかかわらず、交付日や再発行依頼への対応履歴を残しておくと、後日の問い合わせにも対応しやすくなります。

年末調整後は市区町村向けの書類対応も必要になります。源泉徴収票と並行して進める実務として、以下の記事も確認しておくと、記入や提出の流れを整理しやすくなります。

源泉徴収税額で迷いやすいポイント

源泉徴収税額の実務では、制度そのものよりも「どのケースにどのルールを当てるか」でつまずくことが少なくありません。特に、給与と報酬の違い、賞与の扱い、税額表の年度確認は、毎年のように迷いやすいポイントです。

判断に迷う場面では、勘や前回処理に頼らず、支払いの性質と根拠資料を一つずつ確認することが重要です。迷いやすい論点をあらかじめ把握しておくと、月次業務や年末の繁忙期でも判断がぶれにくくなります。

税額表のどこを見ればよいかわからない

給与の源泉徴収では、総支給額ではなく社会保険料等控除後の金額を基準にし、対象者に応じて甲欄・乙欄・丙欄を確認します。税額表そのものを見ていても、前提条件がずれていれば正しい税額にはたどり着けません。まずは「どの表を使うか」「どの欄を見るか」を整理することが先決です。

給与と外注報酬を混同しやすい

同じ人に対する支払いでも、雇用契約に基づく給与なのか、業務委託契約に基づく報酬なのかで、源泉徴収のルールは変わります。給与なら税額表、報酬なら定率計算というように確認方法も異なるため、契約形態や請求内容を見ずに処理しないことが大切です。

最新の税額表を確認する重要性

源泉徴収の実務では、前年の資料や古い社内マニュアルをそのまま使ってしまうことがよくあります。しかし、税額表や周辺の取扱いは改正の影響を受けることがあるため、毎年、国税庁が公表する最新の税額表や案内を確認する姿勢が欠かせません。記事を読む側にとっても、「古い年度の表を見ていないか」を意識することが重要です。

源泉徴収税額に関するよくある質問

源泉徴収税額は、給与や賞与、報酬、退職金などで計算方法が異なるため、実務で迷いやすい項目です。ここでは、担当者が確認しやすいようによくある質問をまとめました。

源泉徴収税額とは何ですか?

源泉徴収税額とは、給与や賞与、報酬、退職金などを支払う際に、会社があらかじめ差し引いて納める所得税および復興特別所得税のことです。支払いを受ける人が後でまとめて納めるのではなく、会社が先に徴収して納付します。

源泉徴収税額はどのような支払いで必要ですか?

代表的なのは、給与、賞与、税理士や弁護士などへの報酬、退職金です。ただし、同じ源泉徴収でも、給与は税額表、賞与は賞与用の表、報酬は定率計算、退職金は退職所得控除を踏まえた計算というように、支払いの種類ごとにルールが異なります。

給与の源泉徴収税額はどう計算しますか?

給与は、社会保険料等を差し引いた後の金額をもとに、源泉徴収税額表で確認するのが基本です。さらに、扶養控除等申告書の提出有無に応じて、甲欄・乙欄・丙欄のどれを使うかを判断します。

賞与の源泉徴収税額は給与と同じですか?

同じではありません。賞与は、原則として「賞与に対する源泉徴収税額の算出率の表」を使って計算します。前月に給与の支払いがない場合や、一定の例外に当たる場合は、月額表を使うケースもあります。

報酬や料金の源泉徴収税額はどう計算しますか?

税理士や弁護士などへの報酬・料金は、支払金額が100万円以下であれば10.21%、100万円を超える場合は100万円を超える部分に20.42%を適用して計算します。請求書で報酬額と消費税額が明確に区分されているかどうかも、実務上の確認ポイントです。

源泉徴収した税額はいつまでに納付しますか?

原則として、源泉徴収した所得税および復興特別所得税は、支払った月の翌月10日までに納付します。給与だけでなく、一定の報酬や退職金なども同様に、徴収後は期限までの納付が必要です。

納期の特例とは何ですか?

給与の支給人員が常時10人未満の源泉徴収義務者は、申請により納期の特例を受けられる場合があります。適用されると、1月から6月までに徴収した分は7月10日まで、7月から12月までに徴収した分は翌年1月20日までにまとめて納付できます。

源泉徴収票はいつまでに交付しますか?

給与所得の源泉徴収票は、原則として翌年1月31日までに交付します。年の中途で退職した人には、退職後1か月以内の交付が必要です。退職所得の源泉徴収票についても、原則として退職後1か月以内に交付します。

古い税額表を使っても問題ありませんか?

問題ありませんとはいえません。源泉徴収税額表や周辺ルールは改正の影響を受けることがあるため、給与や賞与の計算では毎年最新の税額表を確認することが重要です。社内マニュアルや前年資料をそのまま使わず、最新年度の資料に差し替えて運用しましょう。

まとめ

源泉徴収税額の実務では、まず支払いの種類を見分けることが出発点です。給与は月額表または日額表、賞与は賞与用の算出率表、報酬・料金は定率計算、退職金は退職所得控除を踏まえた計算というように、ルールは一つではありません。

また、税額の計算だけでなく、翌月10日までの納付、納期の特例の適用可否、源泉徴収票の作成と交付まで含めて対応する必要があります。源泉徴収税額で迷ったときは、支払いの種類、使う資料、期限の3点を切り分けて確認すると、実務のミスを防ぎやすくなります。