この記事は約 3 分で読めます。

受取請求書のファイリングや保管作業に毎月膨大な時間がかかっていませんか?経理の仕事として、これは「仕方がないこと」と諦め、粛々と対応している方もいるのではないでしょうか。

請求書の紙保管は、ファイリングの手間がかかり、保管場所もコストもかかります。しかし、本当に、紙で保存しなければならないのでしょうか?

ここ数年は、請求書も多くがPDFなどの電子請求書の形式で発行されています。改正電子帳簿保存法や、インボイス制度などの法改正も多くある中で、請求書の保存方法にも変化がありました。

本記事では、効率的な 受取請求書の保管を行う方法がわかるように解説します。

■この記事でわかること

- 請求書保存の必要性

- 受取請求書の原本は破棄してもいいのか?

- 受取請求書の原本保管に関する法的根拠

- 具体的な受取請求書保管の効率化方法

請求書の基礎知識については「請求書の書き方を見本で解説【失敗しない書き方・送り方】」を参考にしてみてください。

請求書原本の保管義務について

請求書は証憑(しょうひょう)書類にあたり、取引の証明となるため、適切な方法で保存しておかなければなりません。

保管の方法は、受け取った原本、つまり紙での保管が原則です。

したがって、メールで受け取ったPDFの請求書なども、印刷して紙で保存することが税法上求められています。

また、保管期間も7~10年と定められており、書類管理にかかる人的コストや保管場所の確保など、負担が少なくありません。

これらの煩雑さから、請求書の保管を電子化できないかと検討している方もいらっしゃるのではないでしょうか。

請求書の紙原本は破棄することができる。

受け取った請求書は、支払処理の後に、ファイリング、原本管理をしなければいけません。これは手間も時間もかかって大変です。

しかし、必ずしも紙の原本を保管する必要はありません。

紙原本を保管せずとも、法的に電子保存が認められています。

法的な根拠は?

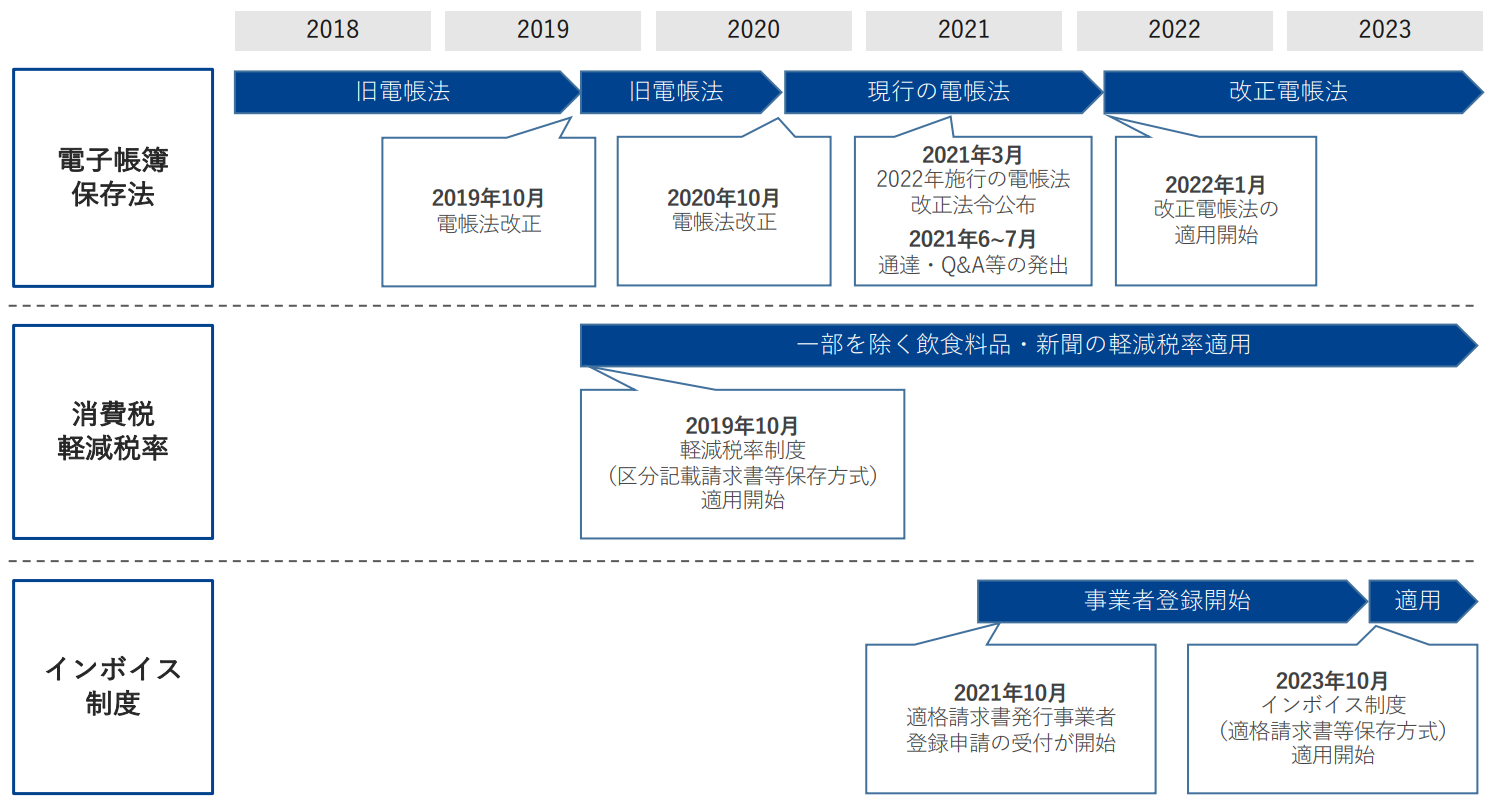

請求書の電子保存を考える上で、考慮すべき法律は以下です。近年、領収書や請求書の処理に関する法改正が多いため注意が必要です。

電子帳簿保存法

電子帳簿保存法(通称、電帳法)は、国税関係書類の電子化を促進する法律です。

【電子帳簿保存法に関するお役立ち記事】

電子帳簿保存法をわかりやすく解説!2022年改正後の変更点・要件緩和についても紹介

電子帳簿保存法とはざっくり言ってしまうと、今まで紙での保存が義務だった税務関係の書類をデータ保存でもいいですよ、と認めた法律です。

電帳法では主に、3つのことを規定しています。

- 国税関係帳簿書類の電子保存を認める

- 国税関係書類のスキャナ保存を認める

- 電子取引にかかる取引情報の保存義務付ける

2022年1月に改正電帳法が施行され、上記スキャナ保存要件の大幅緩和や罰則規定の追加などが予定されていることから、経理部のペーパーレス化を取り巻く状況に大きな変化をもたらすとして、注目されています。

消費税法(消費税インボイス制度)

請求書の電子化を考える際に消費税法で気になるポイントは、仕入税額控除の適用についてです。

そもそも消費税法では、仕入れや経費などかかった税額を控除することができます。商品やサービスの販売をする際に受け取った消費税から、仕入れにかかった消費税額を差し引いて消費税を収めます。これが、仕入税額控除です。

また、2023年10月からは、消費税インボイス制度(適格請求書等保存方式)も適用開始となりました。

インボイス制度施行以前の消費税法では、仕入税額控除を受けるための要件として、請求書等を受領する側の備え付けおよび保存対応が必要でしたが、インボイス制度上では発行する側の対応も必要となりました。

インボイス制度導入後に、仕入税額控除を受けるためには「適格請求書」への対応が必要であり、経理の事務負担が増えることは明らかです。

そういった流れの中で、電帳法に基づいた電子化の促進が重要視されています。

本記事では、インボイス制度に対応しながらも、請求書の受領を効率化するサービスの選び方や活用するメリットをまとめた資料を無料配布しています。請求書受領サービスの導入を検討しているという方は、ぜひ下記よりご覧ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます

受取形式別の請求書原本の保管方法

上記の通り、請求書保管の際は必ずしも紙の原本を保管する必要はありません。

紙で受け取る場合と、電子データで受け取る場合に分けて、具体的な保管の方法を解説します。

紙で受け取る請求書

1.紙原本保管 (+ 電子データを保管)

紙で受け取って紙で保存するので、これと言って懸念すべきことはありません。

月別、取引先別など、自社にあった管理方法でファイリングして保管します。必要に応じて、電子データで保管するのも各法人の自由です。

紙原本の保管を外部に外注して、社内での保管コストを軽減するのもおすすめの方法です。

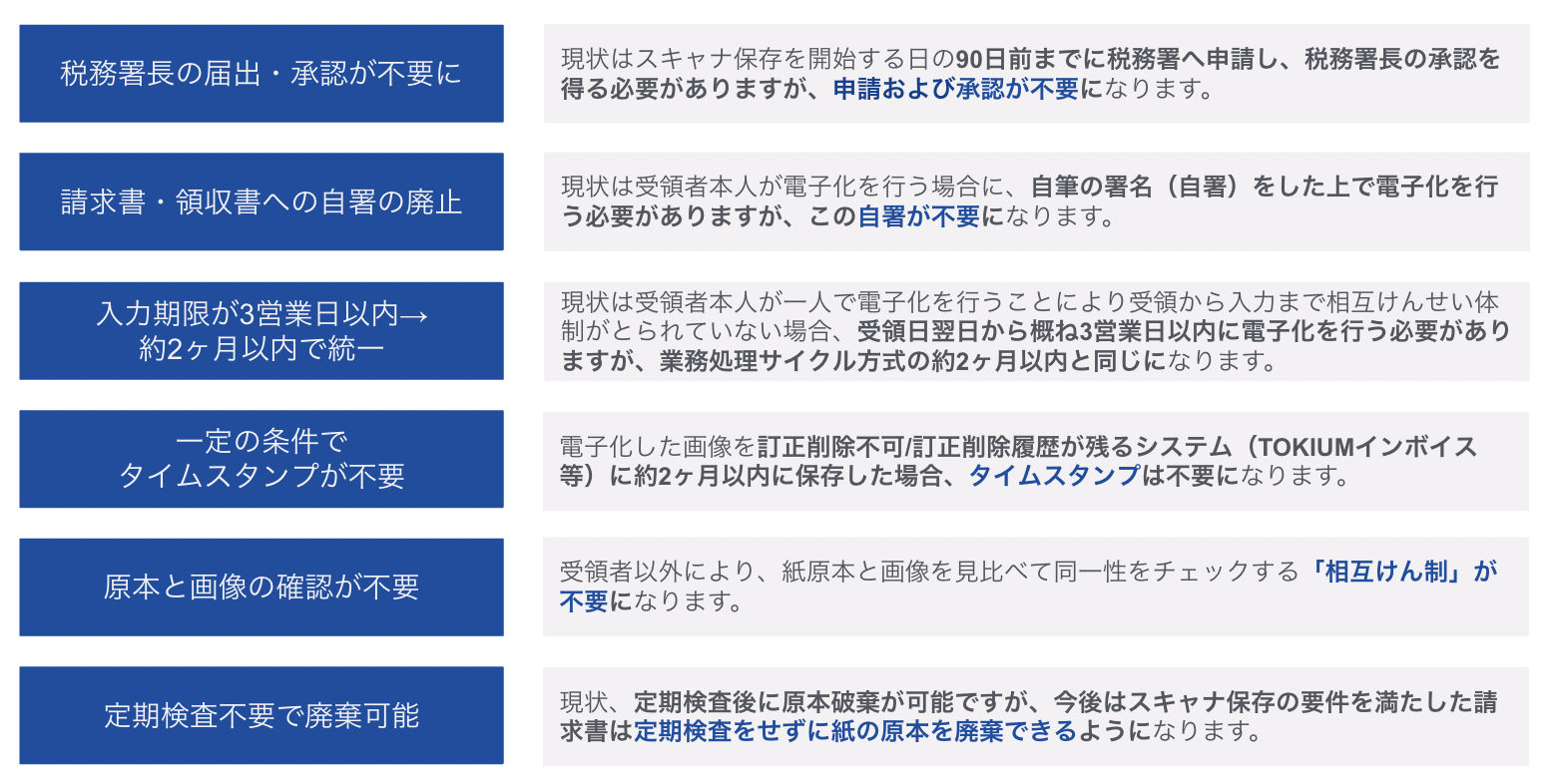

2.紙原本を破棄 + 電帳法のスキャナ保存要件に対応

紙原本を破棄したい場合、電帳法のスキャナ保存要件を満たす必要があります。

ただし、2022年の法改正後はスキャナ保存要件の大幅緩和が予定されています。詳しい要件は下記の表をご確認ください。

※令和5年度税制改正大綱により、2024年1月以降、スキャナ保存の要件が一部緩和されます。

【税制改正大綱に関するお役立ち記事】

電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説

電子データ(PDFなど)で受け取る請求書

1.全て紙に印刷して保管

税法上の原則どおり、電子データも紙に印刷して保管する方法です。

ただ、2024年1月以降はこの方法は認められないため、電帳法要件への対応が求められます。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。

2.電帳法要件を満たして電子保存

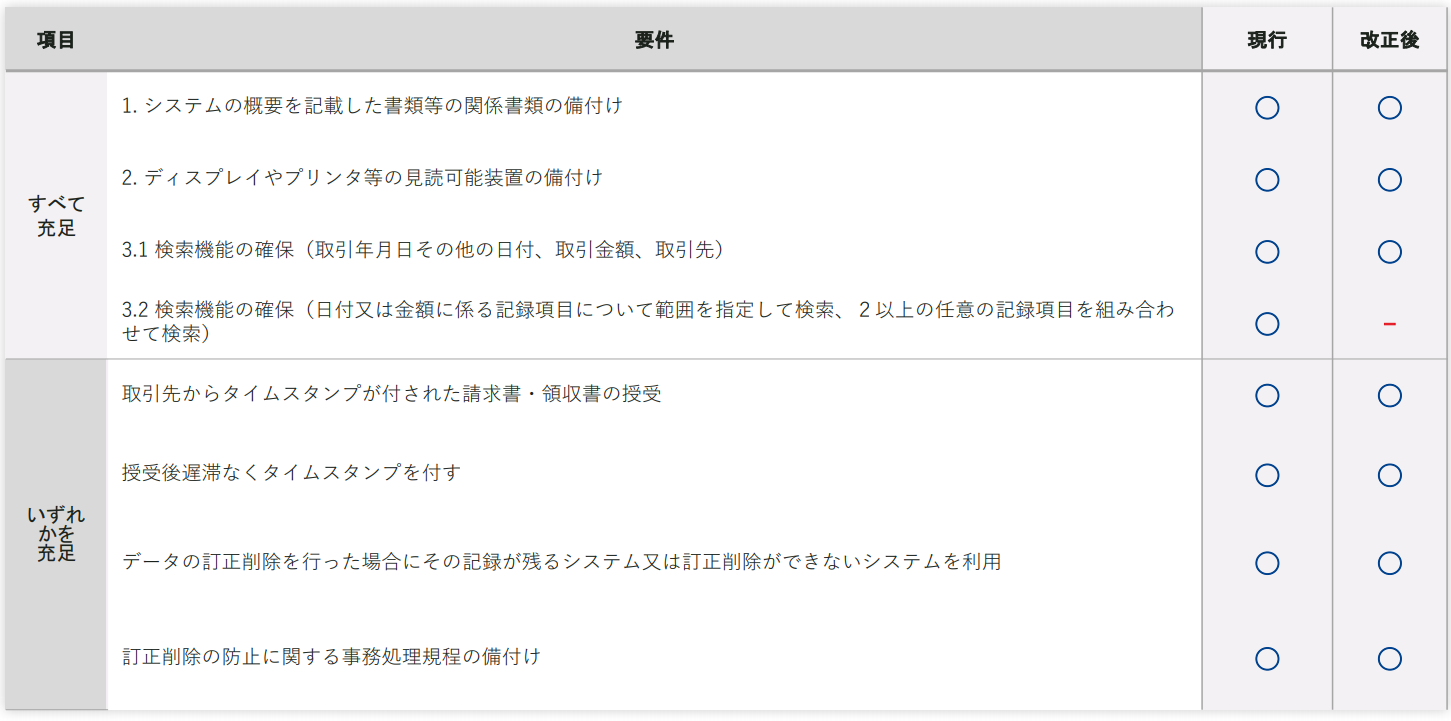

電子取引データをそのまま電子保存したい場合、電帳法要件への対応が必要です。

例えば、検索性があること、訂正削除履歴を管理できることなどが求められます。

【関連する無料ガイドブック】

▶ 経理担当のための「請求書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

請求書を電子保存するためのポイント

前述の通り、紙で受け取った請求書、電子データで受け取った請求書、いずれも電子化して保存することが可能です。

とはいえ、紙の請求書をスキャナ保存するための要件や、電子データ保存要件である検索性の確保・訂正削除履歴の保存など、これらを満たすための環境を自社内で整備するのは大変です。

そこで、対応したシステムの利用を推奨します。

オフィスに紙の請求書が届かない請求書受領サービス

請求書の原本管理業務を効率化するためには請求書受領サービスの活用が効果的です。電子帳簿保存法とインボイス制度に対応できるサービスを一つご紹介しますので、システムを活用した法対応の参考にしてみてください。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社の比較表付き】

まとめ

この記事では、

- 請求書保存の必要性

- 受領した請求書の保存に関する法的根拠

- 受取請求書保管の効率化の方法

を解説しました。

電子帳簿保存法の改正、インボイス制度の導入により経理部の業務がより煩雑化してしまうことが予想されています。またシステムの導入に際しても法的要件を満たしているかがこれまでよりも重要視されてくるでしょう。

ぜひこれを機に、法的要件を充足したシステムで請求書業務の効率化を進めてみてはいかがでしょうか?