この記事は約 6 分で読めます。

2022年1月1日に改正電子帳簿保存法の運用が開始されましたが、2023年12月31日で宥恕期間は終了しました。みなさん宥恕期間終了後の対策は万全でしょうか。

自社の現在の対策で万全なのかどうか心配な方も多いと思います。

多くの事業者が対象となる電子帳簿保存法ですが、場合によっては違反と判断され罰則が課されるケースもあります。

自社の利益を確保するためにも罰則を受けるのは避けたいですよね。

罰則を回避するには電子帳簿保存法への基礎的な理解に加えて、保存の際のミスを防ぐためのワークフローの整備や人材の教育も重要になります。

この記事では、電子帳簿保存法の基本からどのような場合に違反となるのか、そして罰則の内容まで解説します。記事の最後では、電子帳簿保存法の本格開始に向け進めるべき準備の内容もご紹介します。ぜひ最後までお読みください。

電子帳簿保存法とは

2023 年12月31日に宥恕期間が終了した電子帳簿保存法ですが、その詳細を理解できている人は意外と少ないのでしょうか。ここでは電子帳簿保存法の基本を解説します。

対象事業者と対象書類

電子帳簿保存法の対象は書類の保存についての法律ですが、大きく分けて二つの方向性があります。

一つ目は、会社経営に関わる税法の中でも原則「紙保存での保存」が義務化されている帳簿書類について、条件付きで「電子データ保存」を認めることです。そしてもう一つがインターネット上でやり取りした取引データの保存の義務化です。

電子帳簿保存法の対象書類には、仕訳帳や総勘定元帳などの国税関係帳簿、貸借対照表、損益計算書などの決済関係書類、契約書や領収書などの取引関係書類があります。さらに、電子的に授受された取引関係書類については電子書類と称されます。また電子帳簿保存法の施行対象は、原則「すべての法人と個人事業主」となっています。ただし、紙媒体の保存方法を採用しており、電子データがない法人や個人事業主は、施行対象外です。

保存上の3つの区分

電子帳簿保存法の保存の制度は大まかに「電子帳簿等保存」「スキャナ保存」「電子取引」の三つに区分できます。以下でそれぞれについて解説します。

電子帳簿等保存

電子端末上で作成した帳簿や書類をそのままデータの形で保存することを指します。電子データの保存が認められるためには最低限3つの要件を満たす必要があります。「税務職員による電子データのダウンロードに対応していること」に加えて、「システム関係書類などの備え付け」「見読可能性の確保」の2つの要件です。2つの要件を以下で詳しく説明します。

- システム関係書類などの備え付けの要件

帳簿の電子データ保存を行う際にシステム関係書類(事務処理マニュアル、操作説明書、システムの概要書、仕様書など)を合わせて備え付けることを指します。 - 見読可能性の確保

帳簿の電子データを保存する場所に、パソコンと共に使われる電子計算機、ディスプレイ、プリンタ、プログラムなどの操作説明書を備え付けること。また、電子データをディスプレイの画面及び書面に整理し、わかりやすい状態で即座に出力できるようにすることを指します。

また、最低要件以外に整備されている要件を満たすことで「優良な電子帳簿」と認定されるようになりました。優良な電子帳簿は、確定申告時に本来の納税額と申告納税額の差額を支払う際に課される「過少申告加算税(原則10%)」が5%免税されます。

※令和5年度税制改正大綱により、2024年1月以降、「優良な電子帳簿」にあたる書類の範囲が明確化・限定化されました。詳しくはこちらの記事をご確認ください。

スキャナ保存

紙の形で受領したり作成した書類をスキャンし、画像データで保存することを指します。スキャナ保存の対象書類は棚卸表、貸借対照表、損益計算書などの計算、整理または決算に関係する書類を除く、全ての国税関係書類となっています。売上伝票などの伝票類は保存すべき国税関係書類に該当しないので、スキャナ保存の適用はできません。仕訳帳、総勘定元帳などの帳簿類もスキャナ保存の適用外です。

また、スキャナ保存の要件は2024年1月に変更されました。詳しくは下記記事をご覧ください。

電子取引

紙の形でのやりとりの場合にその保存が必須となるような内容の書類を電子端末上で授受した場合(電子取引が成立した場合)、その取引情報をデータで保存することを指します。電子取引データを保存する要件は、真実性の確保と可視性の確保という大きく2つの観点で規定されています。可視性の確保については比較的シンプルですが、真実性の確保は電子取引の種類によって対応パターンが変わるので難解です。一度に理解しようとせず、まずは大意を理解することが重要です。

※令和5年度税制改正大綱により、2024年1月以降、電子取引の保存要件が一部緩和されました。詳しくはこちらの記事をご確認ください。

タイムスタンプとは

タイムスタンプとは電子データを保存した「時点」を表すもので、それ以降変更が行われていないことを証明するものです。電子データは際限なくコピーが可能で、見ただけでは「オリジナルなのかコピーなのか」区別がつきません。またデータが作成された時間は記録されますが、痕跡が残らないように改ざんされてしまう可能性があります。

そこで、電子データの信頼性を保証するための技術としてタイムスタンプが作られました。日本では、令和3年4月より開始した総務大臣認定制度に認定された「時刻認証業務認定事業者」(TSA)がサービスを提供しています。

電子帳簿保存法の宥恕措置

電子帳簿保存法において、電磁的記録の電子保存義務化に2年間の宥恕期間を設ける経過措置のことを「宥恕措置」といいます。

そもそも電磁的記録の電子保存義務化(電子データの出力書面等による保存措置の廃止)は、2022年1月の改正電子帳簿保存法に盛り込まれた内容でした。しかし、改正法の施行までの準備期間が短く、直前になっても多くの企業が対応できていないというのが実情でした。この状況を踏まえ、改正法が施行される直前の2021年12月に、令和4年度税制改正大綱にて「宥恕措置」が設けられる運びになりました。

具体的な措置の内容としては、「やむを得ない事情がある場合」「ダウンロードの求め・出力書面の提示又は提出に応じられる場合」の2つを条件に、電磁的記録を紙に出力して保存することが認められる、というものです。

当初、2023年12月31日までのはずだった「宥恕措置」ですが、令和5年度税制大綱によって本則に盛り込まれることになりました。つまり「宥恕措置」自体は2023年12月31日に終了しましたが、一定の条件を満たした場合※は「猶予措置」として、2024年1月1日以降も電磁的記録を紙に出力して保存することが認められています。

※猶予措置の対象となる条件は以下の二点です。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている

電子帳簿保存法に違反となる場合

電子帳簿保存法の違反に該当し、罰則が発生してしまうケースには、どのようなものがあるのでしょうか。どのような場合に違反となるのかについて解説します。

保存の際の要件が満たされていない

電子データとして保存する際に必要とされる要件を満たしていないケースは、電子帳簿保存法の違反となります。

例としてはスキャナ保存を行う際に、対象でない書類※を扱ってしまったり、スキャニング時の解像度等を間違えてしまう場合が該当します。

※仕訳帳や総勘定元帳、賃借対照表や損益計算書などはスキャナ保存の対象外です。

検索要件が満たされていない

電子文書を検索する際の要件が満たされていないケースです。電子帳簿保存法においては帳簿の電子データにおける検索機能が以下の要件を満たす必要があります。

- 帳簿の種類に応じて主要な項目(勘定科目、取引年月日、取引金額など)を検索条件に設定できるようにする。

- 記録項目のなかでも、日付と金額については、範囲を指定して検索できるようにする。

- 任意の記録項目を複数組み合わせて検索できるようにする

ただし、保存義務者が税務職員による電磁的記録のダウンロードの求めに応じることができるようにしている場合には、2.と3.の要件が不要となります。

保存期限が切れている

スキャニングした書類を電子データとして保存する場合の期限に、データ化の処理が間に合っていないといったケースです。

2024年の改正によってタイムスタンプの期限が最長2か月+7営業日以内に変更されたため、要件が緩和されはしますが、依然として書類のデータ化の保存期限は存在しています。

保存期間が不十分

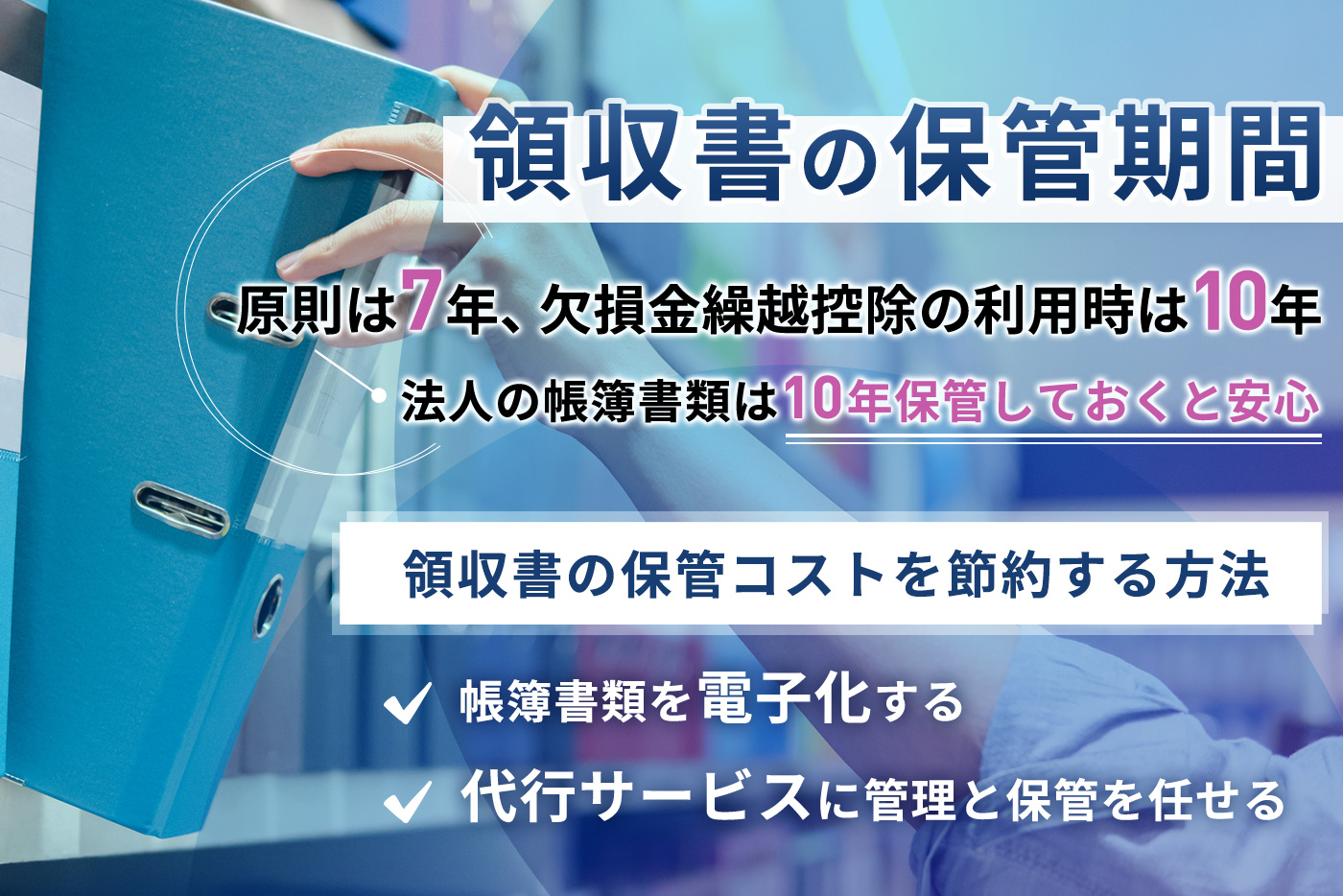

書類の保存義務期間が終わらないうちに、書類を破棄してしまうケースです。

各税法においては電子化した書類の保存期限が定められています。法人の場合は基本的には7年間、最長で10年間の保存期限が設けられており、個人事業主の場合は青色申告者と白色申告者で異なります。青色申告者か白色申告者かによって7年保存するべき書類と5年保存するべき書類の内訳が異なるのです。

電子帳簿保存法に違反した場合の罰則

電子帳簿保存法に違反した場合どのような罰則があるのでしょうか。電子帳簿保存法そのものへの違反と見なされた場合の罰則に加えて、会社法に違反したとして発生する罰則もあります。以下で詳しく解説します。

青色申告の承認取り消し

青色申告とは申告者自身に帳簿の管理を任せ、その記録に基づいて所得金額や税額を計算させ、確定申告を行わせる制度です。税務署側の負担を減らすことで、青色申告者はさまざまな特典を受け取ることができます。

電子帳簿保存法の保存要件を満たしておらず、正当な理由もなく拒絶する等の行為があった場合、事業者は不正や改ざんを疑われることになります。その場合、事業者は自社で納税管理をさせるに値する信用を持ち合わせていないと判断され、罰則として青色申告の承認を取り消されてしまう可能性があります。

追加徴税や追加課税の発生

電子帳簿保存法の違反が国税に関する悪質な隠蔽や改ざんに繋がっていると見なされた場合、罰則として追加の徴税が発生し、違反に対して10%の重課税が加算されます。

また青色申告が取り消され、白色申告者となってしまった場合、推計課税として追加の課税が発生します。推計課税は税務署の判断によって額が決められるため事業者側が損をしてしまう場合も考えられます。

会社法違反による過料の発生

会社法第976条の帳簿や書類の記録・保存に関する規定に電子帳簿保存法の違反内容が反しているとされてしまった場合、100万円以下の過料が科せられることがあります。

帳簿は書類の保存を行う際は電子帳簿保存法に加えて、会社法もきちんと確認しておきましょう。

電子帳簿保存法に向けて進めるべき準備

システム導入という選択肢

電子帳簿保存法に対応するにあたって自社だけでデータの管理や保存、アクセス体制の整備を行うのは非常に難しく工数がかかります。

データ管理をサポートしてくれる外部のシステムに依頼すれば、面倒なタイムスタンプへの対応も同時に行ってもらうことができ、途中で法改正が行われた際もシステム運用元の企業が対応してくれます。

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

社内のワークフローの整備

社内のワークフローを整備することで、基本的なミスや情報の入れ違いを防止します。書類の管理についてのルールや手順が社内で明確に定められていない場合、電子帳簿保存法への対応を機にワークフローの整備を進めましょう。

社内の教育体制の整備

電子帳簿保存法の違反を防ぐには社員一人一人の意識の向上が不可欠です。システムやワークフローを整備しても、実際に運用する社員の意識が低いようでは有効に活用することができません。

セミナーの受講など社員の意識向上のための施策を社内で打つことは有効です。

まとめ

電子帳簿保存法の違反要件および対象になる罰則、効率的な対応法についてお伝えしましたが理解は進んだでしょうか。

保存方法により要件が複雑に絡まり合っているため、漏れなく対応しないと違反に該当してしまいます。違反に該当した場合に課せられる罰則の多くは金銭的損失を伴うため、会社としての競争力を維持するために要件にしっかりと対応していく必要があります。対応フローを構築し、人材育成を進め会社全体で要件を遵守する意識を高めていくことが重要です。

また、自社だけでの対応が難しいと感じている場合、システムの導入も有効な選択肢です。自社だけで対応する労力を鑑みると、システム導入の方が結果として労力ひいてはコストの削減につながる場合も多いです。

この機会に自社の状況を見直し、最適な対応を取ることができるようにしていきましょう。