この記事は約 4 分で読めます。

令和5年10月1日よりインボイス制度が導入されました。インボイス制度下では、課税事業者は一定の事項が記載された適格請求書を保存することで仕入税額控除を適用できます。

しかし事業者によっては、事業の性質上、適格請求書を交付することが難しい場合が考えられます。そこで、特定の取引においては、適格請求書の代わりとなる「適格簡易請求書(簡易インボイス)」を交付することが正式に認められています。

この記事では、インボイス制度における「適格簡易請求書(簡易インボイス)」について、記載が必要な事項から発行が認められている取引、レシートとの関係など詳細に解説します。ぜひ最後までご覧ください。

インボイス制度の概要について

はじめに、インボイス制度の概要を確認しておきましょう。

インボイス制度の正式名称は「適格請求書保存方式」といいます。インボイス制度を簡単に説明すると、「一定の記載事項を満たした帳簿と適格請求書(インボイス)を保存し、それに基づいて消費税額を計算・納税しましょう」という制度です。

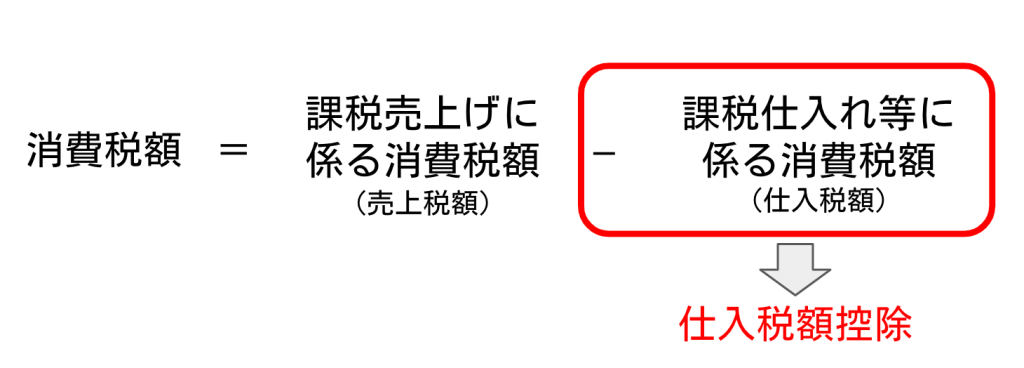

課税事業者が納税する消費税額は、以下の計算式で決まっています。

消費税は、消費者が実質的に負担し、各取引段階の課税事業者が納税する税金です。そのため課税事業者は、このように課税売上に係る消費税額から、課税仕入れ等に係る消費税額を差し引いた金額を納税します。この差引処理のことを仕入税額控除と言います。

仕入税額控除を行うための要件は、軽減税率が導入された令和元年10月1日以前は、「帳簿の保存」と「請求書の保存」でしたが、令和元年10月1日以降は「一定事項が記載の帳簿の保存」と「区分記載請求書の保存」が必要でした。そして、インボイス制度が始まり、「一定事項が記載の帳簿の保存」と「適格請求書(インボイス)の保存」が必要となりました。

インボイス制度について詳しく知りたい方は、こちらの記事をご確認ください。

適格簡易請求書(簡易インボイス)とは?

適格簡易請求書(簡易インボイス)とは、記載項目が簡易的になった適格請求書(インボイス)のことです。交付できるのは特定の事業者に限定されます。簡易とはいえども適格請求書と同じ効力を持ち、仕入課税事業者は適格簡易請求書の保存でも仕入税額控除を適用できます。

適格簡易請求書は、インボイス制度下における「レシート」と認識すると分かりやすいでしょう。なお、適格簡易請求書は適格請求書と同様、適格請求書発行事業者でないと交付できません。

適格簡易請求書の記載事項

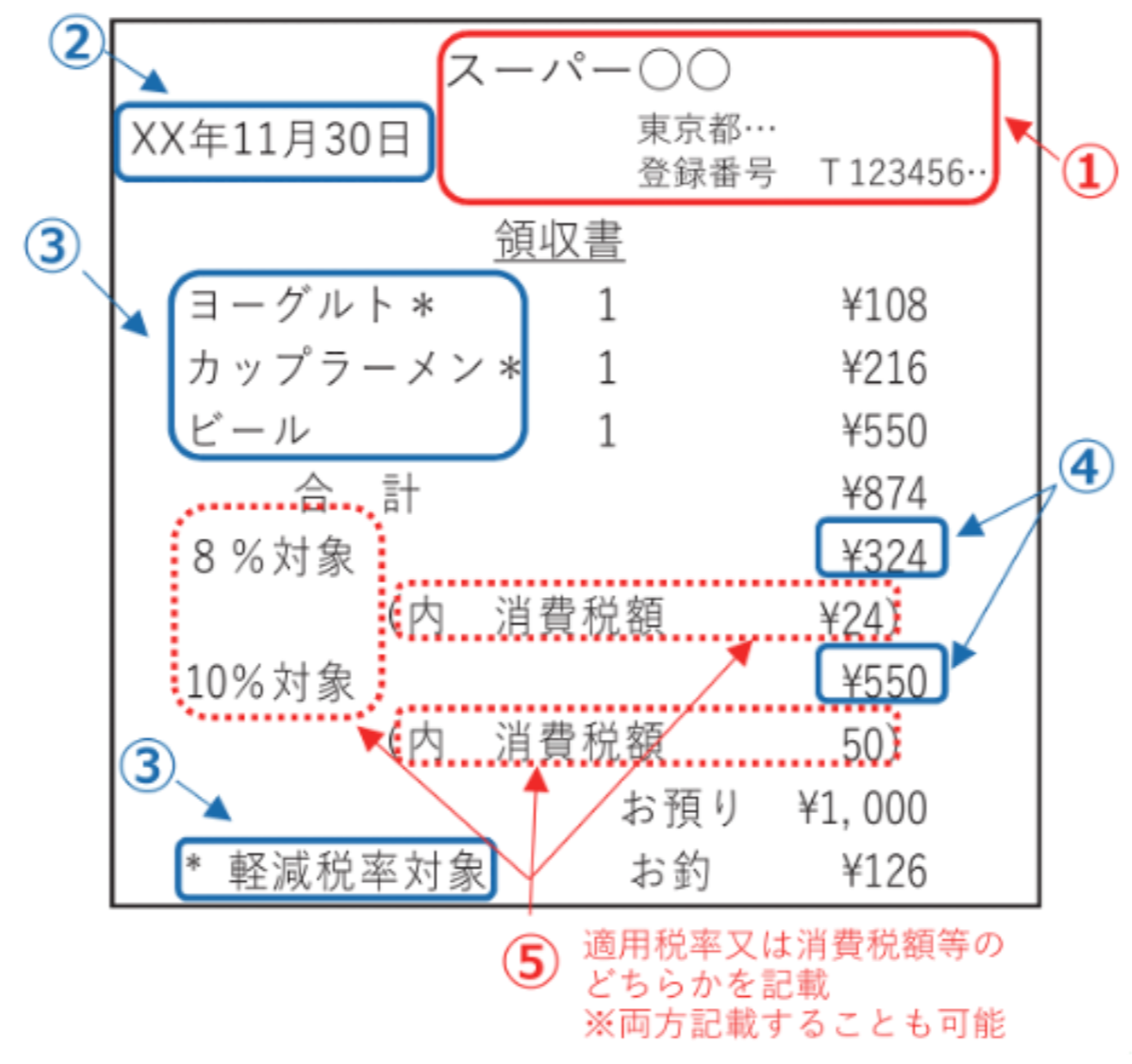

適格簡易請求書の具体的な記載事項について、適格簡易請求書のサンプルを見て確認しましょう。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

以上の5つが、適格簡易請求書に必要な記載事項になります。なお、適格請求書(インボイス)の記載事項については以下の記事からご確認ください。

適格請求書(インボイス)との違いは?

適格簡易請求書(簡易インボイス)が適格請求書(インボイス)と異なるポイントとしては大きく3つあります。

1.「書類の交付を受ける事業者の氏名又は名称」の記載が不要

一つ目は、「書類の交付を受ける事業者の氏名又は名称」が不要である点です。いちいち宛名を書く必要がないため、不特定多数との取引でもスムーズな交付が可能です。

2.「適用税率」の記載が不要

二つ目は、「税率ごとに区分して合計した対価の額」に適用税率を記載する必要がない点です。適格請求書の場合は、「8%合計〜円」「10%合計〜円」と適用税率を明記する必要がありますが、適格簡易請求書では不要です。ただし、三つ目で説明する通り、「税率ごとに区分した消費税額等」を書かない場合には必要になります。

3.「税率ごとに区分した消費税額等」の記載を「適用税率」の記載で代用可能

三つ目は、「税率ごとに区分した消費税額等」の記載を、「適用税率」の記載で代用できる点です。「税率ごとに区分した消費税額等」あるいは「適用税率」のどちらかを記載すれば良いということです。もちろん両方記載することも可能です。

また、適格(簡易)請求書の保存はシステム上で一元的に行う方法がおすすめです。詳しくはこちらの記事をご確認ください。

▶インボイス制度対応の適格請求書サンプル・領収書テンプレート

下記リンクでは、インボイス制度への対応ができるシステムを比較した資料を無料配布しています。インボイス制度の対応をしながらも業務を効率化したいという方はぜひご覧ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド【6社の比較表付き】

※すぐにPDF資料をお受け取りいただけます

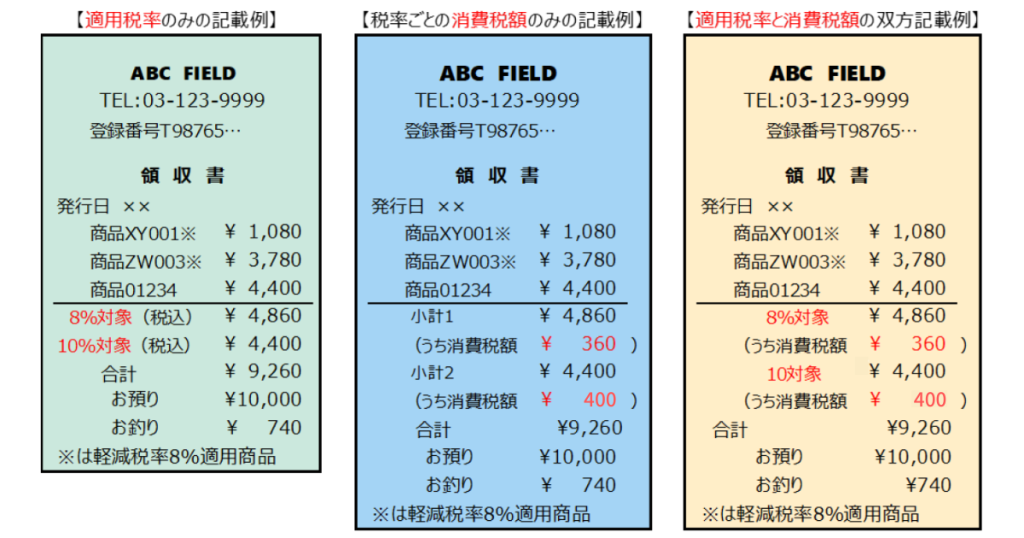

適格簡易請求書の例

ここでは具体的に、適格簡易請求書の例を見てみましょう。上で説明した通り、適格簡易請求書のパターンは次の3つが考えられます。

- 適用税率のみ記載するパターン

- 税率ごとに区分した消費税額等のみ記載するパターン

- 適用税率も消費税額も記載するパターン

適格請求書にも適格簡易請求書にも、法律で定められたフォーマットはありません。したがって、これらのうち業態やわかりやすさから選択して、フォーマットを決めていくことになります。

適格簡易請求書を交付できる事業者とは?

インボイス制度において適格簡易請求書を交付できる事業者は次のとおりです。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る)

- その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業

実は、現行の区分記載請求書等保存方式においても、「不特定かつ多数の者と取引する一定の事業」である場合には、請求書等の相手先の名称の記載は不要となっています。なお、適格簡易請求書は電子データによる交付も可とされています。

参考:国税庁|消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

気をつけたい3万円未満のレシート(領収書)について

請求書に関する注意点として、令和5年9月30日までは税込3万円未満の課税仕入れについては、レシートや領収書がなくても帳簿への記載だけで仕入税額控除が認められました。

また、領収書の交付を受けなかったことについて、やむを得ない理由があった場合にも帳簿への記載だけで仕入税額控除が認められました。

しかし、これらの領収書がないことを許す規定は、インボイス制度では廃止されてしまいました。たとえ3万円未満であっても「適格請求書」や「適格簡易請求書」を保存しなければ仕入税額控除は適用できません。領収書がもらえない場合も、やむを得ない理由とはなりません。

したがって、役員等がクレジットカードで決済した経費も、現行のように3万円未満であればクレジットカードの利用明細などで済ませるといったことはできず、領収書(適格請求書や適格簡易請求書)が必要となります。

その一方で、インボイス制度において適格請求書の交付義務がない取引が存在します。

- 3万円未満の公共交通機関(船舶・バス・鉄道)の運賃

- 卸売市場における生鮮食料品等の販売

- 農業協同組合、漁業協同組合、森林組合などに委託する農林水産物の販売

- 3万円未満の自動販売機及び自動サービス機(コインロッカーやコインランドリーなど)により行われる商品の販売

- 郵便切手のみを対価とする郵便・貨物サービス

以上の5つは、事業の性質上、適格請求書や適格簡易請求書を作成するのが困難なため、交付義務を免除されています。

参考:国税庁|消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

まとめ

ここまで、適格簡易請求書(簡易インボイス)について詳しく説明しました。インボイス制度への対応が未完了な各事業者はインボイスあるいは簡易インボイスのフォーマットをできるだけ早く整備しましょう。また、登録事業者の申請がまだの場合は、今すぐにでも対応しましょう。

関連記事:インボイス制度の登録申請は2ステップ!登録申請書の書き方と手順を解説

また、インボイス制度対応としては、インボイスの交付側としての対応だけでなく、受領側としての対応も必須になります。インボイス制度が始まり、受領したインボイスが記載事項を満たしているのか、そもそも登録事業者なのかを都度確認する手間が生じました。今回の適格簡易請求書のように、インボイスは必ずしも請求書とは限らないため、様々な種類の形式のインボイスを自社のみで処理するのも大変です。そのため、インボイス制度への対応が未完了な事業者は「受領したインボイスの処理を効率化する仕組み」を早急に準備することが必要になるでしょう。

適格簡易請求書(簡易インボイス)の対応でおすすめなのが、株式会社TOKIUMが提供する「TOKIUM経費精算」です。

TOKIUM経費精算は、スマートフォンで申請・承認ができる、クラウド経費精算システムです。オペレーターが領収書を高精度でデータ化するため、手入力によるミスを減らすことができます。領収書の原本はTOKIUMが回収し、突合点検・保管まで代行するので完全ペーパーレス化が可能です。

さらに、自社開発を含むあらゆる会計ソフトとも連携可能。電子帳簿保存法やインボイス制度にも応しています。

経理AIエージェントを提供するTOKIUMのシリーズ累計導入社数は3,000社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUM経費精算」の製品資料をメールでもらう

また、領収書以外のインボイスにも対応されたい方には、TOKIUMの提供する請求書受領代行サービス「TOKIUMインボイス」もおすすめです。

TOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現する請求書受領クラウドです。

受領した請求書はオペレーターとAI-OCRの組み合わせにより、高い精度でデータ化し、支払申請・承認・仕訳、会計ソフトへの連携もクラウド上で完結します。請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しています。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUMインボイス」の製品資料をメールでもらう

■ この記事を監修した人

税理士・CFP岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。 システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格を取得。 2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。図解などを多用したわかりやすい記事を心掛けています。

岡和恵税理士事務所:https://oka07.work/

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック