この記事は約 3 分で読めます。

本記事ではインボイス制度に対応した適格請求書や領収書(適格簡易請求書)のサンプルを紹介します。2023年10月に開始されたインボイス制度に対応すべく、適格請求書の発行や保存の準備を進める経理部の方、ぜひ参考にしてみてください。

インボイス制度に対応した適格請求書のサンプル

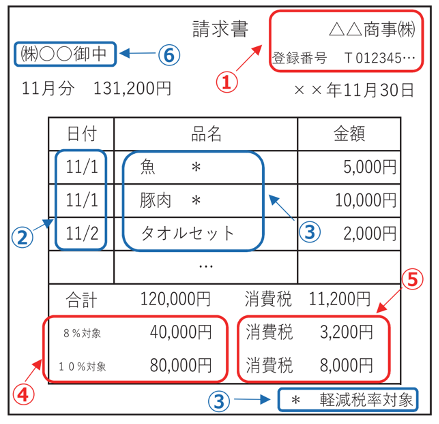

上のテンプレート赤枠の項目(①④⑤)が、現行の区分記載請求書の記載事項と変更があるものです。

- ①適格請求書発行事業者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- ⑤税率ごとに区分した消費税額等

- ➅書類の交付を受ける事業者の氏名又は名称

以上の①~⑥が適格請求書に必要な記載となります。

①では、登録番号の記載が必要になり、②については適用税率(8%対象・10&対象)の記載が必要となります。新たに加わった⑤についてですが、今後は税込み表示・税抜き表示に関わらず、消費税額を必ず記載します。その際に適用される税率が複数ある場合は、それぞれの税率ごとに分けて記載します。

なお、適格請求書の様式は法令等で定められておらず、必要な事項が記載されたものであれば、名称を問わず、また手書きであっても適格請求書に該当します。

区分記載請求書との違い

現行制度である区分記載請求書等保存方式とインボイス制度(適格請求書等保存方式)において、請求書の記載内容の違いを表にまとめました。インボイス制度について詳しく知りたい方は以下の記事をご確認ください。

| 項目別の変更点 | 現行制度 (区分記載請求書等保存方式) | インボイス制度 (適格請求書等保存方式) |

|---|---|---|

| 1.請求書等への記載事項 | ・税率ごとの取引額の記載が必要 ・登録番号不要 | ・税率ごとの取引額+税額の記載が必要 ・登録番号(Tプラス13桁の法人番号あるいは13桁の数字)が必要 |

| 2.発行できる人 | ・どの事業者も請求書等を発行できる | ・登録された課税事業者だけが適格請求書を発行できる |

| 3.発行する人(登録事業者)の義務 | ・実態としては義務がない | ・取引先の要求があった場合、適格請求書を発行する義務及び写しを保存する義務がある |

| 4.仕入税額控除の要件 | ・一定の事項を記載した帳簿及び請求書等の保存が要件 | ・一定の事項を記載した帳簿及び適格請求書の保存が要件 |

| 5.税額計算 | ・割戻し計算 | ・割戻し計算又は積上げ計算(売上・仕入両方) |

区分記載請求書等保存方式の下では、3万円未満の少額な取引や請求書等の交付を受けなかったことにつきやむを得ない理由があるときは、一定の事項を記載した帳簿の保存のみで、仕入れ税額控除の要件を満たすこととなります。

発行する請求書の中には、電子請求書も含まれることがあるかと思います。その際、インボイス制度に加えて、電子帳簿保存法も関係してくるため、十分なご注意が必要です。

請求書の保管方法について詳しく知りたい方は、ぜひ下記の資料をご覧ください。

【関連する無料ガイドブック】

▶ 経理担当のための「請求書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

インボイス制度に対応した領収書のサンプル

必要な記載条件を満たせば、領収書やレシートも「適格簡易請求書」という形でインボイス制度に対応することができます。主に領収書やレシートで取引を行う業種で認められていますので、可能な企業はぜひ活用しましょう。

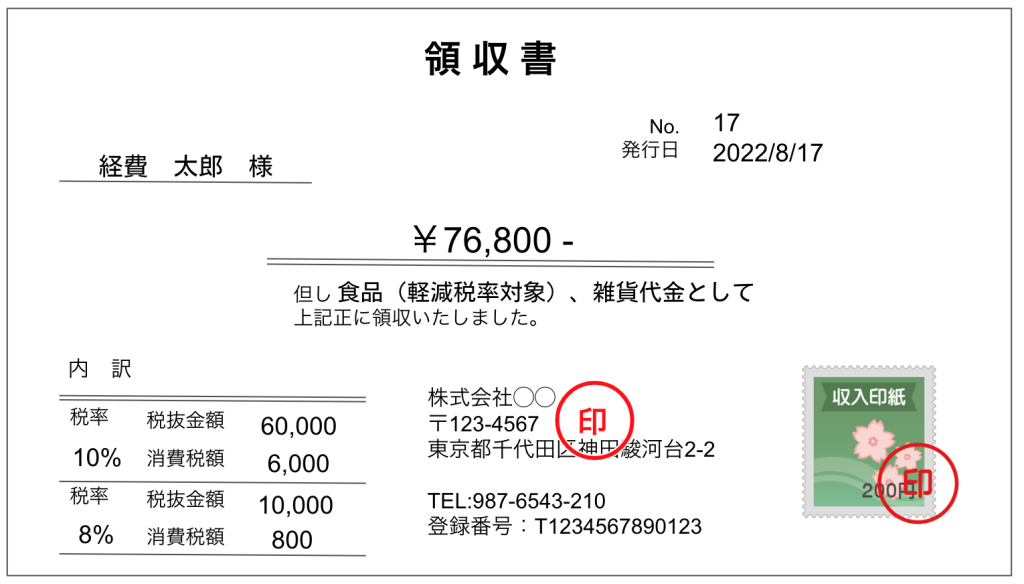

領収書のサンプルを用いて、インボイスへの対応方法を見てみましょう。

ポイントは、「登録番号の記載」「税率ごとに区分した消費税額」「適用税率」です。サンプルでは、一番下に「登録番号T1234567890123」の記載があります。また、中ほどに内訳として「税率10%」「税率8%」 、消費税額として「6,000」「800」との記載がありますので、インボイス対応の領収書です。

インボイス制度の導入により、取り扱いが変わる勘定科目があります。把握されていない方は、ぜひ下記の資料をご確認ください。

【関連する無料ガイドブック】

▶ 交際費/旅費交通費/会議費…インボイス制度で取り扱いはどう変わる?

※すぐにPDF資料をお受け取りいただけます

適格簡易請求書(簡易インボイス)とは

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。これは簡易インボイスとも呼ばれ、スーパーやレストランなどの特定業種で行われる取引(買い物)に限って、交付が認められます。

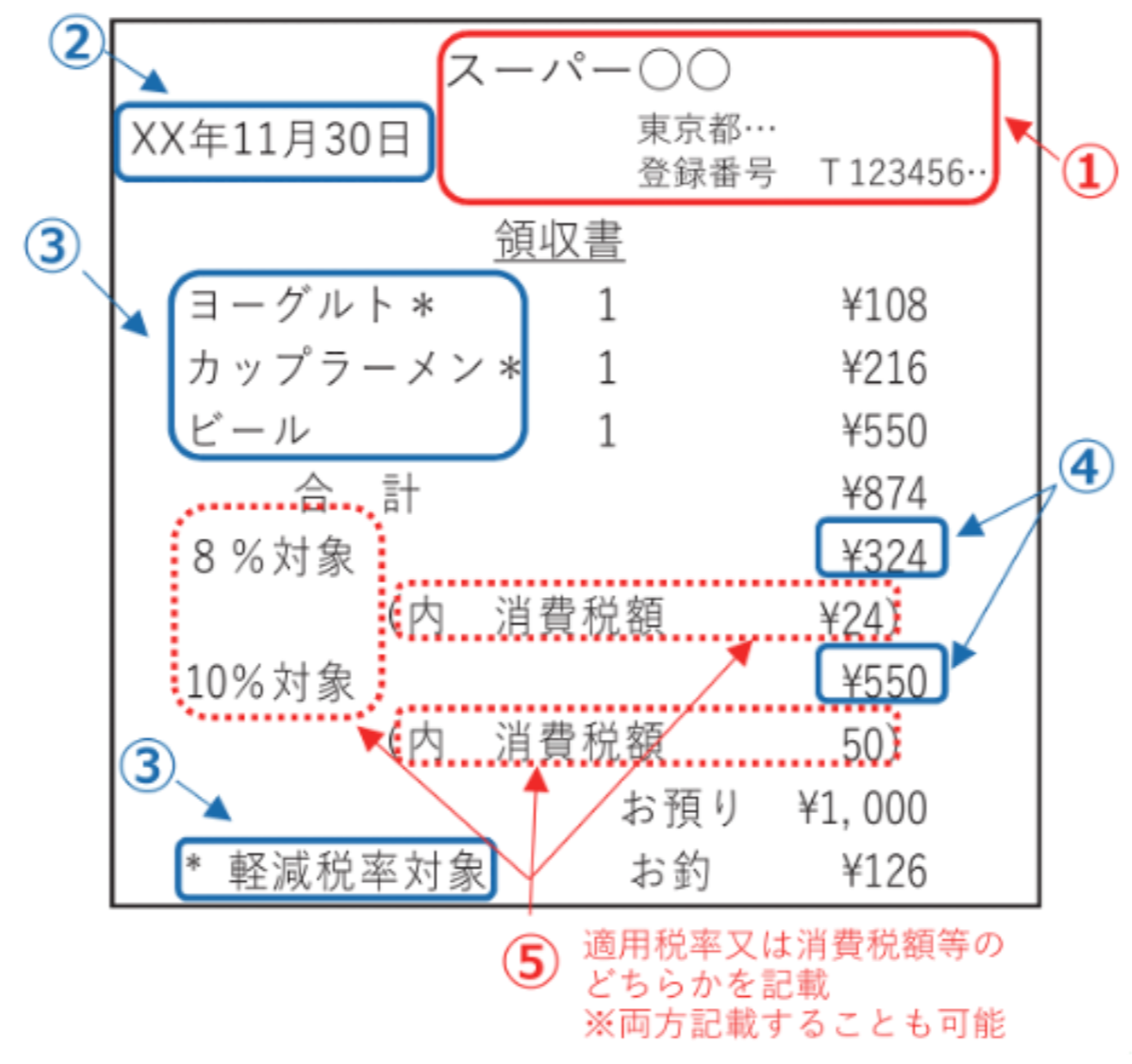

赤枠の項目(①⑤)が、現行の区分記載請求書の記載事項に追加される事項です。

- ①適格請求書発行事業者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額(税抜き又は税込み)

- ⑤税率ごとに区分した消費税額等又は適用税率

簡易インボイスは、消費税額等又は適用税率のどちらかを記載することで足りるとされている点で、適格請求書よりも記載の負担が少なくなっています(記載事項の⑤参照)。なお、両方記載した場合も、間違いではありません。

一般的にスーパーなどでは請求書は使わず、レシート(領収書)のみを用いて取引を行う慣習がありますので、その観点からは、領収書とレシートは簡易インボイス扱いになることが多いと言えます。

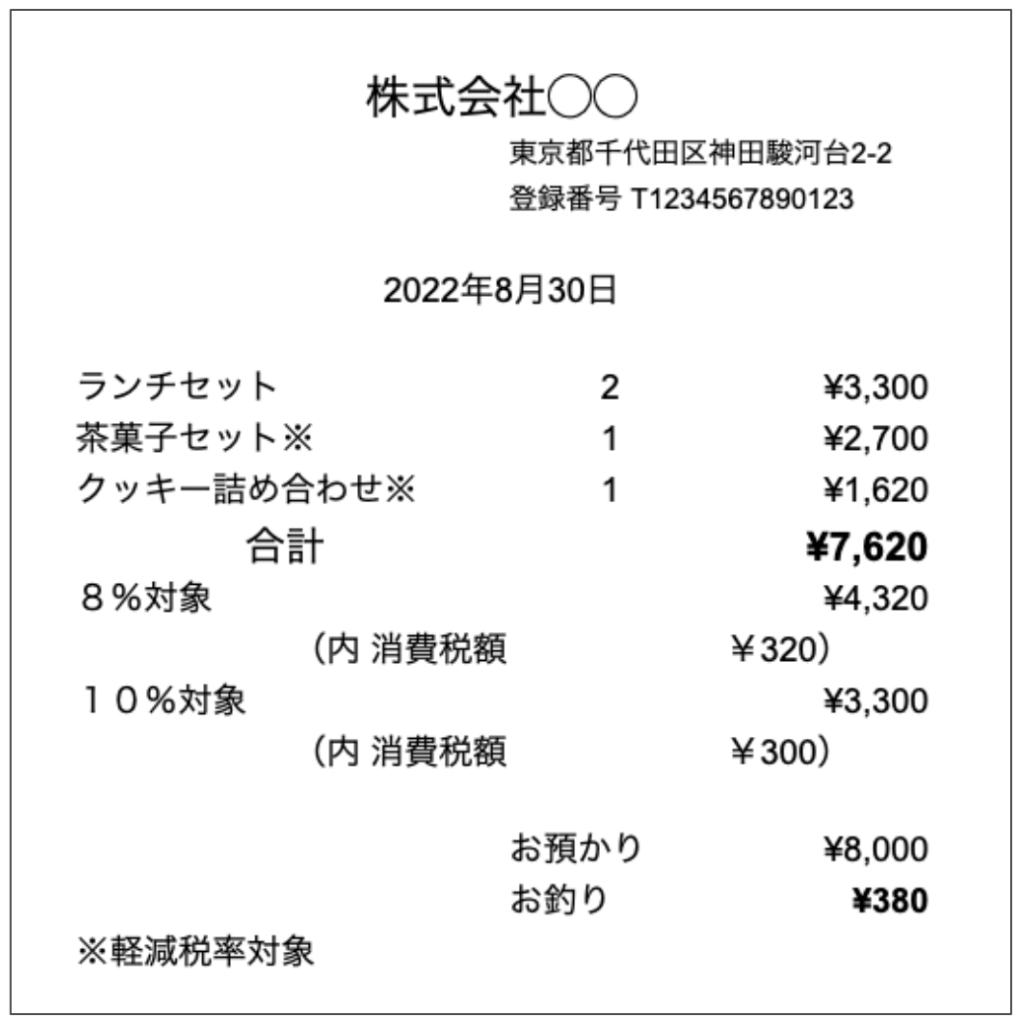

インボイス制度に対応したレシートのサンプル

レシートの場合はどうでしょうか。領収書と同様にサンプルで確認してみましょう。

ここでもポイントは、「登録番号の記載」「税率ごとに区分した消費税額」「適用税率」です。サンプルでは、上に「登録番号T1234567890123」の記載があります。また、中ほどに「8%対象」「10%対象」、消費税額として「¥320」「¥300」との記載がありますので、インボイス対応済みのレシートです。

インボイス制度対応の注意点【売り手/買い手別に紹介】

この章では、インボイス制度対応に際し、買い手側と売り手側に分けて注意点を解説していきます。

前提ですが、仕入税額控除を受けるための条件は買い手が売り手から適格請求書を受領、保存することです。したがって売り手側が適格請求書を発行することは、自社(売り手)が仕入税額控除を受ける上では意味を成しません。ただし、買い手側との取引を今後も円滑に進めるためには適格請求書を発行する方が健全である、という解釈が妥当です。

売り手側がすべきこと

まず売り手側(請求書を発行する側)の企業は、適格請求書を交付できるように適格請求書発行事業者の登録しましょう。

登録を受けようとする事業者は、「適格請求書発行事業者の登録申請書」(以下「登録申請書」)を税務署へ提出して登録申請をします。

ここでの提出は、税務署へ登録申請書を持参・郵送する他、e-Taxを利用した電子提出という方法もあります。

税務署による審査を経て、登録された場合は、登録番号などの通知および公表が行われます。公表情報はインターネットを通じて確認することができます。詳しくは以下の記事で解説しています。

買い手側がすべきこと

買い手側(請求書を受領する側)の企業は、仕入税額控除の適用を受けるために適格請求書を保存することが何よりも重要です。特に面倒になると予想されるのが、請求書内に記載された適格請求書発行事業者の登録番号を照合し、仕入税額控除が可能かどうかの確認をする作業です。

郵送やメールなど複数形式で届く請求書と、それに伴う支払依頼書を取りまとめて捌くだけでも大変な月初の業務がさらに煩雑化すると考えられます。この部分を効率化しておくことがインボイス制度への対応において重要であるというのが当編集部の見解です。

TOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現する請求書受領クラウドです。

受領した請求書はオペレーターとAI-OCRの組み合わせにより、高い精度でデータ化し、支払申請・承認・仕訳、会計ソフトへの連携もクラウド上で完結します。請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しています。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUMインボイス」の製品資料をメールでもらう

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック