この記事は約 5 分で読めます。

インボイス制度が開始されてからは、免税事業者からの仕入では適格請求書(インボイス)を保存できないため、仕入税額控除を受けられなくなります。そのため、免税事業者との取引を見直す動きが多くの企業で進んでいます。

しかし、免税事業者に対して取引の再交渉などを行う際には「独占禁止法」や「下請法」に違反するリスクがあります。

本記事では、インボイス制度に関連する独占禁止法と下請法について解説し、違反になるケースとなりうるケースを具体的に紹介します。また記事後半では、インボイス制度に向けて企業が準備すべきことについても解説するので、ぜひ最後までご覧ください。

インボイス制度と下請法・独占禁止法の関係性

まず、インボイス制度において下請法と独占禁止法がどのように関係するのかを整理しておきましょう。

インボイス制度とは

インボイス制度とは、2023年10月1日から開始された「適格請求書等保存方式」のことです。インボイス制度下においては、仕入税額控除の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書の保存が必要になります。

適格請求書(インボイス)とは、取引年月日、適格請求書発行事業者の登録番号、消費税額などの一定の事項を満たした請求書等(納品書、領収書、レシート、その他これらに類する書類を含む)のことです。

適格請求書を交付できるのは、適格請求書発行事業者として登録を受けた課税事業者に限られます。すなわち、適格請求書を発行できない免税事業者との取引では、原則、仕入税額控除ができなくなります。(※1)(※2)

※1 6年間の経過措置あり

※2 簡易課税制度を選択している事業者を除く

インボイス制度の詳細については、以下の記事で詳しくまとめていますので、あわせてご覧ください。

免税事業者とは

免税事業者とは、基準期間(個人の場合は前々年、法人の場合は前々事業年度)における課税売上高が1,000万円以下の事業者で、消費税の納税義務が免除される制度の適用を受ける事業者のことです。なお、基準期間における課税売上高が1,000万円以下でも、所轄税務署長への事前届出を行い課税事業者になることは可能です。

免税事業者は消費税の納税義務がないため、売上のうち消費税相当分はそのまま事業者の利益(=益税)になってしまいます。この点は税制の不備として長年問題視されており、今回のインボイス制度は、このような免税事業者の益税を抑制する目的もあります。

免税事業者から仕入を行うとどうなる?

前述の通り、免税事業者から仕入を行う課税事業者は、仕入税額控除をすることが出来なくなるため税負担が増加します。そのため、免税事業者の仕入先に対しては、取引価格を含めた取引条件の見直しを求める動きが出てくるでしょう。

具体的には、課税事業者になってもらい適格請求書を発行するよう要請すること、あるいは仕入税額控除を受けられないことを考慮して取引価格の引き下げ交渉を行うこと等が考えられます。また、場合によっては、取引の打ち切りを検討する必要もあるでしょう。

しかし要請や交渉の進め方によっては、下請法に違反したり、独占禁止法が禁止する「優越的地位の濫用」に該当してしまう可能性もあります。これが、インボイス制度への対応において、下請法と独占禁止法に注意が必要な理由です。

下請法とは

下請法とは、下請取引の公正化を図り、立場の弱い下請事業者の利益を保護する目的として制定された法律です。正式名称を「下請代金支払遅延等防止法」と言います。

下請取引における下請代金の支払遅延などの行為は、 「優越的地位の濫用」として、独占禁止法で規制されています。そこで、具体的な取引を細かく制限し、処理手続きを簡略化した下請法が、独占禁止法を補う形で制定されているのです。

対象取引

下請法の対象となる取引は、いわゆる「親事業者」と「下請事業者」の間でなされる業務委託取引のことです。厳密には、事業者の資本金規模と取引の内容で以下のように定義されています。(第2条7項、8項)

| 親事業者 | 下請事業者 | |

| ・製造委託 ・修理委託 ・情報成果物作成委託(プログラム作成) ・役務提供委託(運送、物品の倉庫保管及び情報処理に係るもの) | 資本金3億円超 | 資本金3億円以下(個人を含む) |

| 資本金1千万円超3億円以下 | 資本金1千万円以下(個人を含む) | |

| ・情報成果物作成委託(プログラム作成を除く) ・役務提供委託(運送、物品の倉庫保管及び情報処理に係るものを除く) | 資本金5千万円超 | 資本金5千万円以下(個人を含む) |

| 資本金1千万円超5千万円以下 | 資本金1千万円以下(個人を含む) |

親事業者の義務・禁止事項

下請法では下請事業者の利益を守るため、親事業者に対して以下のような4つの義務と11の禁止行為を定めています。

義務

- 書面の交付義務(3条)

- 書類の作成・保存義務(5条)

- 下請代金の支払期日を定める義務(2条の2)

- 遅延利息の支払義務(4条の2)

禁止事項(4条)

- 受領拒否の禁止(4条1項1号)

- 下請代金の支払遅延の禁止(4条1項2号)

- 下請代金の減額の禁止(4条1項3号)

- 返品の禁止(4条1項4号)

- 買いたたきの禁止(4条1項5号)

- 購入・利用強制の禁止(4条1項6号)

- 報復措置の禁止(4条1項7号)

- 有償支給原材料等の対価の早期決済の禁止(4条2項1号)

- 割引困難な手形の交付の禁止(4条2項2号)

- 不当な経済上の利益の提供要請の禁止(4条2項3号)

- 不当な給付内容の変更・やり直しの禁止(4条2項4号)

インボイス制度で気をつけたいのは、禁止事項の中の3.下請代金の減額の禁止 5.買いたたき の2つです。具体的なケースについては後述します。

下請法違反となった場合

下請法違反となった場合、公正取引委委員会から違反行為を取りやめるよう勧告を受け、企業名・違反事実の概要などが公表されます。最高50万円の罰金が課せられる場合もあります。

独占禁止法とは

独占禁止法とは、公正かつ自由な競争を促進し、事業者が自主的な判断で自由に活動できるようにすることを目的に制定された法律です。正式名称を「私的独占の禁止及び公正取引の確保に関する法律」と言います。

独占禁止法では、取引上優越した地位にある事業者が取引の相手方に対して不当な不利益を課すことを「優越的地位の濫用」として規制しています。

インボイス制度を契機とした免税事業者との取引見直しの際、独占禁止法で問題となるかの判断軸としては、大きく以下の2つがあります。

- 行為者の地位が相手方に優越していること

- 相手方が今後の取引に与える影響等を懸念して、行為者による要請等を受け入れざるを得ないこと

独占禁止法に違反した場合

独占禁止法に違反した場合、公正取引委員会による「排除措置命令」や「追徴金納付命令」を受ける可能性があります。先方から損害賠償請求されることや、違反行為が反復して行われ排除措置に従わないなどの場合には、刑事告発されることもあります。

下請法の違反になるケース

インボイス制度を踏まえて、免税事業者との取引を見直そうと考える企業も多いと思います。インボイス制度に関連して取引の再交渉などを行う場合、下請法や独占禁止法の違反に「なる」ケースと違反の「おそれがある」ケースがあります。まずは、違反に「なる」ケースについて紹介します。

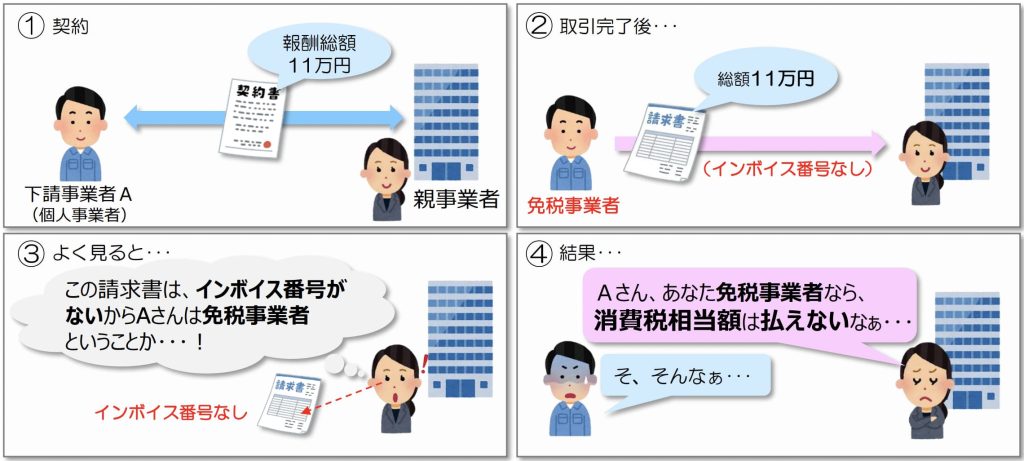

取引完了後に免税事業者であることが請求段階で判明したため、請求書に記載された金額にかかわらず、消費税相当額の金額の一部または全額を支払わないとした場合には下請法の違反になります。

下請事業者が免税事業者であることを理由にして、消費税相当額の一部又は全部を支払わない行為は、下請法第4条「下請代金の減額」に該当するので注意しましょう。

下請法・独占禁止法違反のおそれがあるケース

次は、免税事業者との交渉の仕方や内容によっては、下請法や独占禁止法の違反になるおそれがあるケースを3つご紹介します。具体例を詳しくご確認ください。

参考:公正取引委員会|免税事業者及びその取引先のインボイス制度への対応に関するQ&A

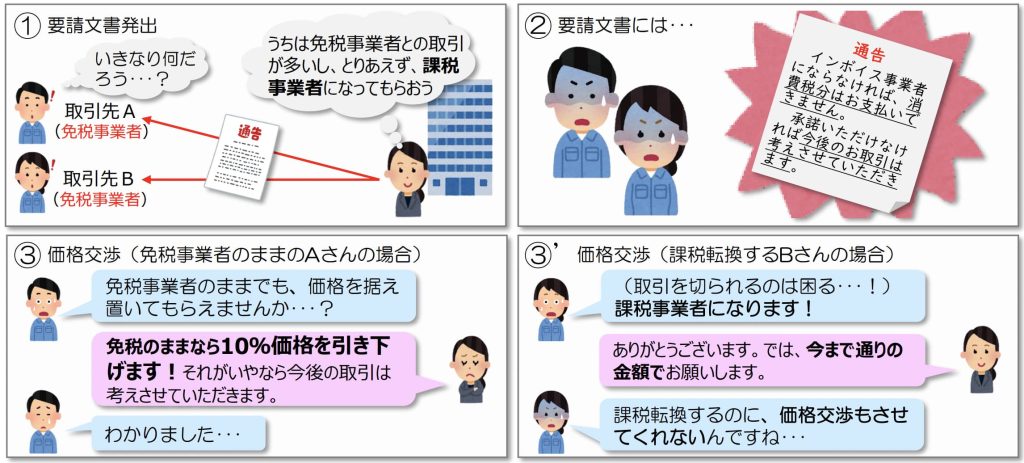

1. 課税事業者になるよう求める要請等

取引先である免税事業者に対して、課税事業者になるよう要請することがあります。結論、要請を行うこと自体は問題ないですが、買い手の働きかけによって、取引先が課税事業者にならざるを得ないような場合には、独占禁止法上問題になるおそれがあります。

「課税事業者にならなければ取引価格を引き下げる」「それにも応じなければ取引を打ち切る」などと一方的に通告することは避けるようにしましょう。

要請によって取引先が課税転換した場合に、明示的な協議を行わずに価格を据え置く場合も、一方的に消費税の負担増を押し付けるものとして問題となります。免税事業者に対して、消費税相当額の取引価格引き下げを交渉する際、以下のような場合には独占禁止法の「優越的地位の濫用」や下請法の「3.下請代金の減額の禁止」に該当するので注意しましょう。

- 再交渉が形式的(実際は買い手の言いなりになっている)

- 買い手の都合のみで著しく低い価格を設定

- 免税事業者が負担していた消費税額も払えないような価格を買い手が一方的に設定

自社(買い手側)の都合だけでなく、免税事業者の仕入れや諸経費の支払いに関係する消費税の負担も考慮し、しっかりと協議した上での取引価格引き下げであれば、問題ありません。

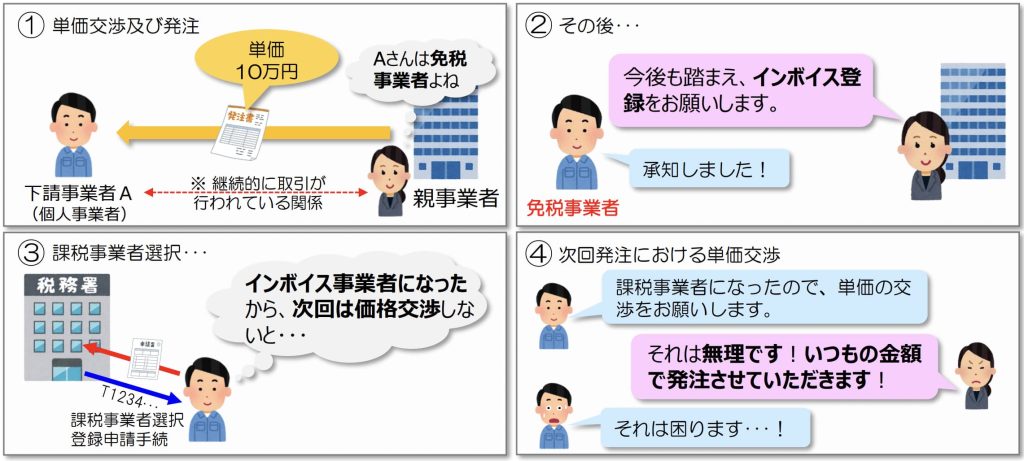

2. 課税転換を求めた上で価格交渉に応じない

継続的な取引を行っている下請事業者に課税事業者への転換を求めた上で、課税転換したにもかかわらず、その後の価格交渉に応じず一方的に単価を据え置いた場合も下請法違反となるおそれがあります。

このケースも、下請法の第4条「買いたたき」として問題になるおそれがあるので注意しましょう。取引先が課税転換を行った際には、取引先との価格交渉に真摯に対応し、相手の税負担を考慮した上で再協議を行う必要があります。

3.免税事業者との取引の停止

免税事業者との取引が多い課税事業者は、場合によっては、取引を停止するという判断が必要になると思います。取引を継続するか否かは各事業者の自由であり、その行為自体は問題になりません。

しかし、取引の継続を担保として、取引先免税事業者に対して不当な条件を一方的に提示し、その結果として取引の停止に至った場合などは、独占禁止法及び下請法違反になるおそれがあります。一方で、再協議を行った結果、交渉が決裂し取引の停止に至った場合などに関しては、やむを得ないものとして法令違反になることはありません。

3つのケース全てに言えることですが、法律の論点としては「公正な手続きを経て取り決めたのか」「優位な立場を濫用して不当な条件を提示していないか」がポイントになります。取引先との協議過程については、後日当局から調査が入った場合に説明できるように記録しておくことも重要でしょう。最後の章では、インボイス制度に向けた準備について解説します。

インボイス制度に向けて準備すべきこと

インボイス制度に対応するには、「仕入先が適格事業者かどうか」「受領したインボイスが記載事項を満たしているかどうか」の確認が必要になります。そのため、今回の法対応を機に、多くの企業ではインボイス制度に対応した請求書受領サービスが導入されています。紙の請求書を電子化しクラウド上で一元管理でき、また請求書の各項目が自動でチェックされるようなものであれば、インボイス制度に伴う業務負担を大幅に軽減できるでしょう。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社の比較表付き】

まとめ

インボイス制度対応において下請法・独占禁止法の違反となるケースについて解説してきました。インボイス制度に向け、免税事業者からの仕入がある課税事業者は、その仕入先に対し登録事業者になるよう要請したり、場合によっては価格の引き下げや取引停止などの協議を行う必要があります。その際には、今回説明した下請法・独占禁止法違反のケースに該当しないよう注意しましょう。

一方インボイス制度に対応する上で、取引先免税事業者への課税転換要請、価格引き下げ交渉、取引停止などの決定を行うこと自体は問題にはなりません。法律に違反しないためにも、取引先と対等な立場で真摯に協議を行うことが大切です。

また、インボイス制度における適格請求書の処理業務を省力化したい場合には、TOKIUMインボイスをはじめとする請求書受領サービスを一度検討してみましょう。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます