この記事は約 6 分で読めます。

2023年10月から開始したインボイス制度、実はしっかりと理解できている方は少ないのではないでしょうか。「やることリストに抜け漏れがないか不安」と思われている方も多いでしょう。

インボイス制度に適切に対応できない場合、大きな損失に繋がり得るからです。

「そもそもインボイス制度って何?」「自社はインボイス制度にどう関わるのだろうか?」「インボイス制度によって業務はどのように変化するのだろう?」

などなど、疑問はたくさんありますよね。

そこで本記事はインボイス制度の基本から、対象となる企業や制度利用のためのやることリストを解説します。

最後にはインボイス制度に対応しつつ、業務を効率化するために最適なシステムの解説もございますのでぜひ最後までお読みください。

インボイス制度とは

「インボイス制度、実はよくわかっていない…」そんな方のためにここではインボイス制度の基本の基本を解説します。制度の概要とその対象者、肝となる適格請求書の様式も解説します。

インボイス制度の基本情報

インボイス制度とは、2023年10月1日から導入された新しい仕入税額控除の方式です。正式名称は「適格請求書等保存方式」といいます。この制度は、売上にかかる消費税額から仕入にかかる税額を差し引き、実際に納税する消費税額を計算するものです。

そして、仕入税額控除とは、売上にかかる消費税額から仕入にかかる税額を差し引くことで、実際に納税する消費税額を計算する仕組みです。例えば、売上が100万円で仕入が50万円の場合、消費税率が10%だとすると、売上税額は10万円(100万円 × 10%)で仕入税額は5万円(50万円 × 10%)です。仕入税額控除を適用すると、納税する消費税額は5万円となります。この仕入税額控除を受けるためには、売り手から買い手に対して交付される適格請求書(インボイス)と呼ばれる請求書の保存が必要です。

インボイス制度の対象者

インボイス制度で、適格請求書を発行できるのは適格請求書発行の登録事業者だけです。登録事業者になるには、まず課税事業者でなければなりません。つまり、適格請求書発行事業者になれるのは課税事業者だけです。

課税事業者の方は、仕入税額控除を受けるために事業者登録をする必要があります。登録事業者になってないと、仕入額控除の要件を満たせず、消費税の控除が受けられません。

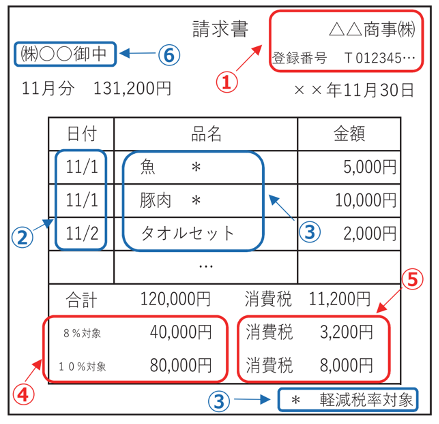

適格請求書の要件解説

仕入税額控除を受けるために必須の適格請求書ですが、現行の区分記載請求書とは何が異なるのでしょうか。正しい記載方法を理解することは発行側(売り手)にとっても受領側(買い手)にとっても重要になります。

ここでは記載事項の違いを解説します。

<適格請求書への記載事項>

現行の区分記載請求書等との記載事項の違いを着色で示します。

- 適格請求書発行事業者の氏名又は名称及び登録番号(Tプラス13桁の法人番号あるいは13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等(波数処理は税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

現在の区分記載請求書等保存方式で必要とされる項目に、登録番号、適用税率、税率ごとに区分した消費税額等の3つが追加されています。なお、適格請求書の様式は法令等で定められておらず、必要な事項が記載されたものであれば、名称を問わず、また手書きであっても適格請求書として認められます。

インボイス制度のやることリスト(売り手側)

売り手側に該当する企業は早急にインボイス制度へのやることリストを作成し、対応準備を進める必要があります。インボイス制度の登録申請をしない場合、自社で発行した請求書が仕入税額控除の対象になりません。つまり、取引先の企業は仕入税額控除を受けられないため、消費税の納税額が増えてしまいます。そのため、適格請求書発行事業者ではない(=インボイス制度に対応していない事業者)との取引は敬遠され、取引自体を停止されるリスクも出てくるでしょう。

登録を受けるための準備をする

インボイス制度の登録申請は、たったの2ステップで完了します。手順について難しく考える必要はないので、ご安心ください。

1.登録申請書の作成

まず、国税庁のページより、適格請求書発行事業者の登録申請書をダウンロードし、必要事項を記入していきます。記入する内容としては、下記の項目があります。

- 住所(法人の場合は登記情報をもとに、本店または主たる事務所の所在地を記入)

- 納税地

- 氏名又は名称(登記情報をもとに記入)

- 代表者氏名(法人の場合のみ)

- 法人番号

- 事業者区分(課税事業者又は免税事業者)

- 登録要件の確認

記入内容に漏れや間違いがある場合、審査が通らず、申請をし直す必要が出てきます。申請をし直す場合、登録完了までに想定以上の時間が掛かってしまうので注意が必要です。下記の登録申請書の記載例(国税庁提供)で紹介されている書き方を参考に、丁寧に進めていきましょう。

2.国税庁へ提出

登録申請書を作成できたら、国税庁に提出します。紙で作成した申請書を郵送する場合は、管轄地域の「インボイス登録センター」に送ります。管轄地域のインボイス登録センターについては、下記のリンクから確認しましょう。

以上のたった2ステップで、インボイス制度の登録申請は完了します。

審査が通った後は、取引先に登録番号や受領・交付方法の通知連絡を行うようにしましょう。その際、登録通知の受領を電子にしておくのがおすすめです。そうすることで取引先でも書面保存が不要となり、改ざんが無いことを容易に確認できるようになります。

国税庁:電子データによる登録通知

販売管理システムが適格請求書に対応するか確認する

自社で発行する請求書が適格請求書の要件を満たしているのか確認が必要です。適格請求書には、登録番号や消費税率などの記載が求められます。クラウドサービスを利用している場合は、請求書の様式が自動的に変更されるため、対応が不要な場合がほとんどです。

しかし、自社独自のシステムを活用している場合は、請求書の様式変更が求められます。上述しましたが、適格請求書で新たに必要になる項目は以下の3つです。これらを記載した請求書を発行できるように準備しましょう。

- 登録事業者ごとにつけられた登録番号

- 適用税率

- 税率ごとに分けられた消費税額

インボイスの交付方法を検討する

インボイスを実際に交付する際は、「紙媒体」と「電子データ」で交付する方法があります。特に、電子データで交付する適格請求書を「電子インボイス」と呼んでいます。近年は、クラウドサービスの拡充によって、電子化された請求書の発行が容易になりました。

また、国税関係書類を電子データで保存する法律である「電子帳簿保存法」では、改正が行われる度に利用しやすい制度となってきています。今後もデジタル化の流れを考えると、インボイス制度の導入を良い機会と捉え、請求書の電子化を検討するのも良いでしょう。

インボイス制度のやることリスト(買い手側)

買い手側の企業は適格請求書を発行する必要がないため、売り手側よりも対応が楽だと思われる方も多いでしょう。しかし買い手側は仕入税額控除を受ける側なので、制度への対応に抜けがあると自社の利益にそれが反映されてしまいます。そのため買い手側もしっかりとやることリストを確認する必要があるのです。具体的には、取引先のインボイス制度への登録の有無の確認、受領した請求書の確認・管理体制を構築する必要があります。

取引先が適格請求書発行事業者なのか確認する

継続的に取引を行う取引先について、適格請求書発行事業者の登録を受ける予定があるのかを事前に確認しておきましょう。仮に予定がなければ仕入税額控除ができず、仕入に関連する費用が増えることになるため、取引条件の見直しや、取引の継続そのものを検討する必要が出てきます。

また、取引先がインボイス制度についての理解が不十分である場合も考えられます。その場合は、適格請求書発行事業者の登録を促すことが求められます。登録を促す場合には、下請法・独占禁止法に抵触しないよう注意しましょう。下請法・独占禁止法については、下記の記事で詳しく解説しています。

請求書等の保存・管理体制を構築する

仕入税額控除の要件として、受領したインボイスを7年間(事業年度の確定申告の提出期限の翌日から7年間)保存する必要があります。インボイス制度を機に、受領からデータ化、会計処理、そして保存までの業務フローを改めて見直しましょう。電子で受け取ったインボイスの場合には、電子帳簿保存法の規定に沿って電子保存を行う必要があります。また、経理処理を煩雑化させないために、請求書等を登録番号の有無で区分して管理することが重要です。

【関連する無料ガイドブック】

▶ 経理担当のための「請求書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

帳簿への記載方法や仕入税額の計算方法を検討する

インボイスの保存が不要となる特例や、免税事業者からの課税仕入れに係る経過措置の適用を受ける場合には、帳簿にその旨を記載する必要があります。帳簿にこれらの記載ができるように整備しましょう。またインボイス制度では、売上税額および仕入税額の計算方法を「積上げ計算」と「割戻し計算」から選択できるため、自社に有利な計算方法を選択しましょう。

インボイス制度を利用して業務を効率化しよう

何かと対応が大変なインボイス制度ですが、この変化にどう対応するかによって競合企業との差が生まれます。やることリストをしっかりと見直し、対応を万全にしたいですね。

インボイス制度の開始を利用して経理業務に新たなワークフローを取り込み、業務を効率化することも可能です。ここではインボイス制度への対応も踏まえ、導入すると業務の効率化につながるシステムを紹介します。

請求書受領サービス:インボイス保存の効率化

請求書受領サービスは、インボイス保存の必要に伴って近年注目されています。受け取った請求書のデータ化処理を自動化することにより、会計に必要な仕訳データの作成や振込に必要な支払データの作成を効率化することができます。

買い手側では、受領した請求書が適格かどうかを国税庁のホームページで都度確認する必要が生じるため、負担が増えます。さらに、電子帳簿保存法の改正によって、電子で受け取った請求書は電子データとしての保存が必要です。そこで、インボイス制度に対応した請求書受領システムを導入し、受け取ったインボイスを電子上で一元管理することで、これらの問題を一手に解決することができるでしょう。

TOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現する請求書受領クラウドです。

受領した請求書はオペレーターとAI-OCRの組み合わせにより、高い精度でデータ化し、支払申請・承認・仕訳、会計ソフトへの連携もクラウド上で完結します。請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しています。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUMインボイス」の製品資料をメールでもらう

請求書発行システム:適格請求書発行の効率化

適格請求書を発行する上で必要な項目の記載を効率化することができます。請求書発行システムを未使用の場合は、導入を検討してみましょう。また、発行システム単体を導入するのではなく、発行機能を備えた販売管理システム等を利用する方法も考えられます。

<請求書発行をサブ機能として持つシステム>

- EDIシステム

電子データの授受システムのことです。EDIシステムを介して請求データの授受をしている場合もあ ります。 - 販売管理システム/受発注システム

中には請求書発行機能付きのものもあります。 - POSレジ/POSシステム

実は領収書も登録番号等の必要事項が記載されていれば、領収書も適格請求書(簡易適格請求書) として扱うことができます。

会計システム:帳簿の効率化

免税事業者や適格請求書発行事業者以外からの課税仕入れは、仕入税額控除を受けられません。そのため、適格請求書類とそうでない書類とを区分して管理する必要があります。これからの会計システムには、免税事業者からの仕⼊⽤の税区分を追加し、取引先に応じて税区分を自動切り替えできる機能が求められるようになるでしょう。

また、消費税込みの合計額から割り戻しで消費税を計算する「割戻し計算」だけでなく、「積上げ計算」で消費税額を算出できる機能もあると便利です。

まとめ

インボイス制度について、理解が進んだでしょうか。この記事を読んでやることリストをしっかりと見直していただき、自社の進むべき方向を固めていってくださいね。

インボイス制度開始後は、売り手側であっても買い手側であっても、経理業務が煩雑化していきます。自社だけで変化に対応しようとすると、業務の効率を損ないかねません。記事の最後では経理業務を効率化するシステムの解説をしましたが、インボイス制度への対応に際してぜひ請求書受領クラウドもご検討ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック