この記事は約 3 分で読めます。

2023年10月から開始したインボイス制度。ご存知の方も多いと思いますが、インボイスの発行事業者になるためには登録申請が必要だったり、請求書に必要な記載項目が増えたりと、現行の「区分記載請求書等保存方式」から多くの変更がありました。

本記事では、現行制度である「区分記載請求書等保存方式」の概要から、「区分記載請求書」の記載項目についてあらためておさらいします。記事後半では、インボイス制度開始で何が変わるのかについても詳細に解説しています。

インボイス制度とは

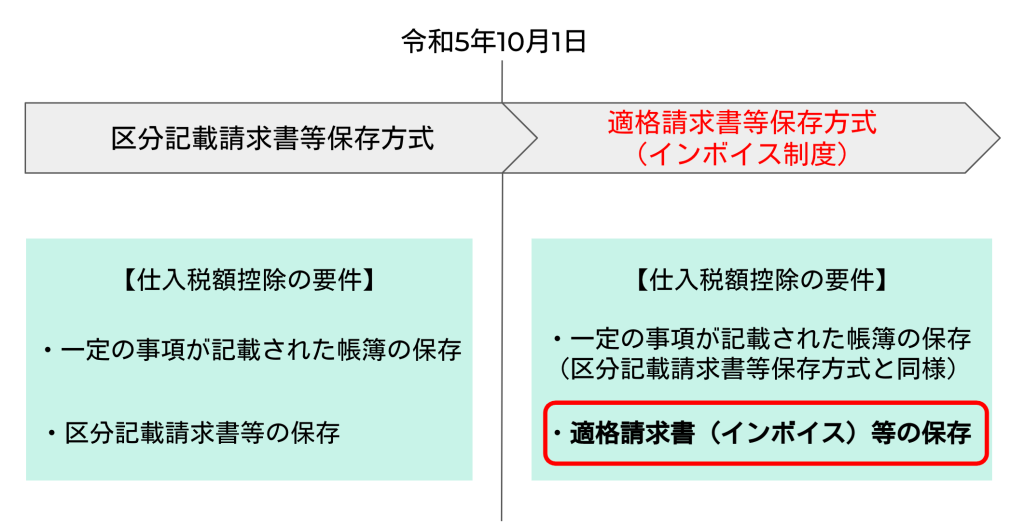

インボイス制度とは、2023年10月から導入された、消費税の仕入税額控除の適用を受けるための新たな方式です。正式名称は「適格請求書等保存方式」と言います。

現在は「区分記載請求書等保存方式」という方式が採用されています。この方式は、8%と10%の複数税率が適用された令和元年(2019年)10月1日から開始しました。

本方式では、原則として、区分経理に対応した帳簿と適用税率ごとに区分した請求書(または納品書、領収書等)を保存すれば、仕入税額控除の適用を受けることができます。しかし令和5(2023)年10月1日から、より細かい記載事項や制限が設けられている「適格請求書(=インボイス)」を保存する必要が生じました。

区分記載請求書等保存方式の要件

上で説明した通り、現在の区分記載請求書等保存方式において仕入税額控除の適用を受けるには、区分経理に対応した帳簿と「区分記載請求書」の保存が必要です※。それぞれ詳しく見ていきましょう。

※3万円未満の少額な取引や請求書等の交付を受けなかったことにつきやむを得ない理由がある時は、帳簿の保存のみで可。

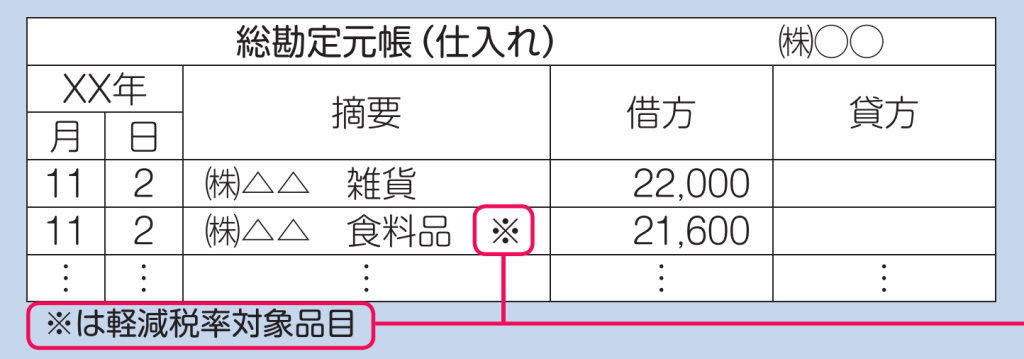

区分経理に対応した帳簿とは

区分経理に対応した帳簿とは、具体的には以下の4つが記載された帳簿のことです。

- 課税仕入れの相手方の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 対価の額

3.の「軽減税率の対象品目である旨」については、軽減税率の対象品目に記号等を記載し、その記号が軽減税率対象であることを明記することで対応できます。

区分記載請求書とは

区分記載請求書は、以下の5つの記載事項を満たした請求書等の書類のことです。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 請求書受領者の氏名または名称

以上が記載されていれば、領収書や納品書などの書類でも構いません。

また5.についてですが、小売業や飲食業、タクシー業などの、不特定多数のものに対する販売等ではレシートを授受するのが一般的であるため、請求書受領者の氏名または名称の記載を省略することが認められています。

インボイス制度が始まると何が変わる?

区分記載請求書等保存方式からインボイス制度へ移行する中で、具体的にどのような変化があるのでしょうか。ここでは、インボイス制度で押さえておくべき重要な5つの変化を説明します。

1.インボイスを保存しないと仕入税額控除の適用を受けられない

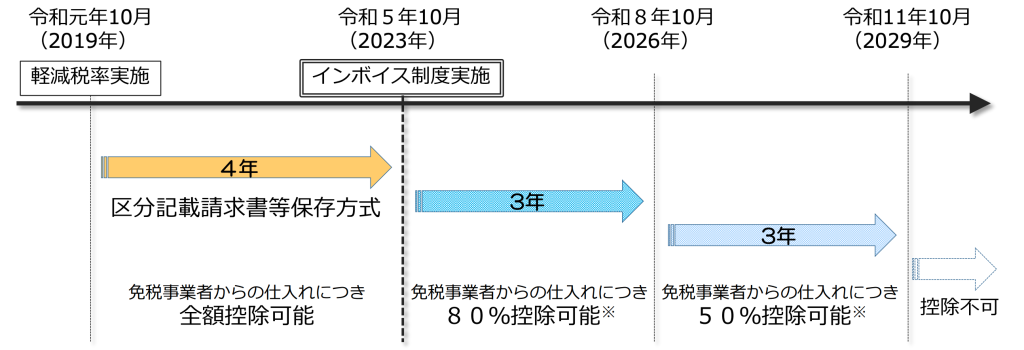

課税事業者は、インボイスを保存しなければ仕入税額控除の適用を受けられなくなります。インボイスの保存期間は7年間(事業年度の確定申告の提出期限の翌日から7年間)です。仕入税額控除の適用を受けられないというのは、本来納める必要のない税金を追加で納めることを意味しますのでとても重要です。

なお、制度が大きく変化することを考慮し、以下のように制度開始から6年間の経過措置が設けられています。令和11年(2029年)10月以降は控除が全く適用できなくなるので注意しましょう。

参考:財務省|インボイス制度実施に当たっての経過措置について

2.請求書の記載項目が増える

インボイスとする請求書(または納品書、領収書等)の記載項目には、現行の方式で必要な項目に、登録番号、適用税率、税率ごとに区分した消費税額等の3つが追加されています。

| 区分記載請求書等保存方式 | 適格請求書等保存方式 |

|---|---|

| ①書類の作成者の氏名又は名称 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに合計した対価の額(税込み) ⑤書類の交付を受ける事業者の氏名又は名称 | ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤税率ごとに区分した消費税額等 ⑥書類の交付を受ける事業者の氏名又は名称 |

3.インボイスを交付できるのが登録事業者へ限られる

現行の区分記載請求書等保存方式では、原則として、誰でも請求書を交付できます。しかしインボイス制度では、必要な記載項目に「登録番号」が追加されたため、インボイスを交付できるのは適格請求書発行事業者に限定されます。しかも、登録事業者になれるのは課税事業者のみであり、免税事業者はインボイスを交付できません。

なお、適格請求書発行事業者の情報は「国税庁適格請求書発行事業者公表サイト」において公表されます。インボイスに書かれた登録番号を検索にかけることで、事業者の氏名または名称、登録年月日等の情報を確認できます。

4.登録事業者にインボイスの交付と控えの保存義務が生じる

登録を受けた適格請求書発行事業者は、取引を行った際、インボイスを交付する義務と控えを保存する義務が生じます。交付や保存は電子帳簿保存法に基づいて電磁的記録で行っても構いません。なお、事業の性質上インボイスの交付が困難とされる一部の取引では、交付義務が免除されています。

また、小売業、飲食店業、タクシー業等の一部の事業者は適格簡易請求書(簡易インボイス)の交付が認められています。詳細はこちらをご確認ください。

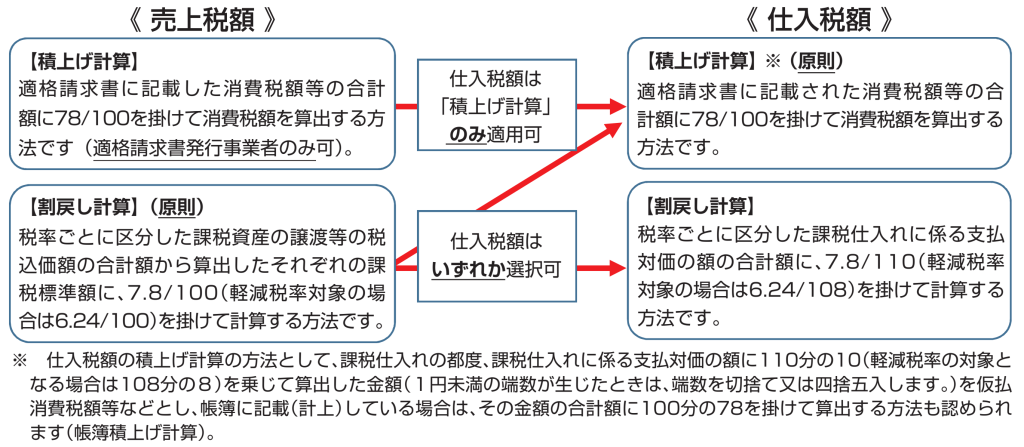

5.消費税額の計算方法が増える

現行の区分記載請求書等保存方式では、売上税額については割戻し計算、仕入税額については積上げ計算を行い消費税額を算出しますが、インボイス制度ではこの他にも2パターンの算出方法が可能になります。

売上税額計算で「積上げ計算」を選択した場合は、仕入税額の計算は「積上げ計算」のみ適用可能となります。一方、売上税額計算で「割戻し計算」を選択した場合は、仕入税額の計算においては「積上げ計算」「割戻し計算」のいずれかより選択できます。

まとめ

ここまで、区分記載請求書等保存方式や、インボイス制度の変化について説明してきました。インボイス制度が始まると、経理業務が大きく煩雑化します。特にインボイス受領側の業務は、改正電子帳簿保存法への対応も必要となります。

単に法制度に対応するだけでは業務効率の悪化は避けられないため、システム導入も視野に入れて対応方法を検討することをお勧めします。ここでは例の一つとしてインボイス制度に対応しながら請求書受領の効率化ができるサービスをご紹介します。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます