この記事は約 5 分で読めます。

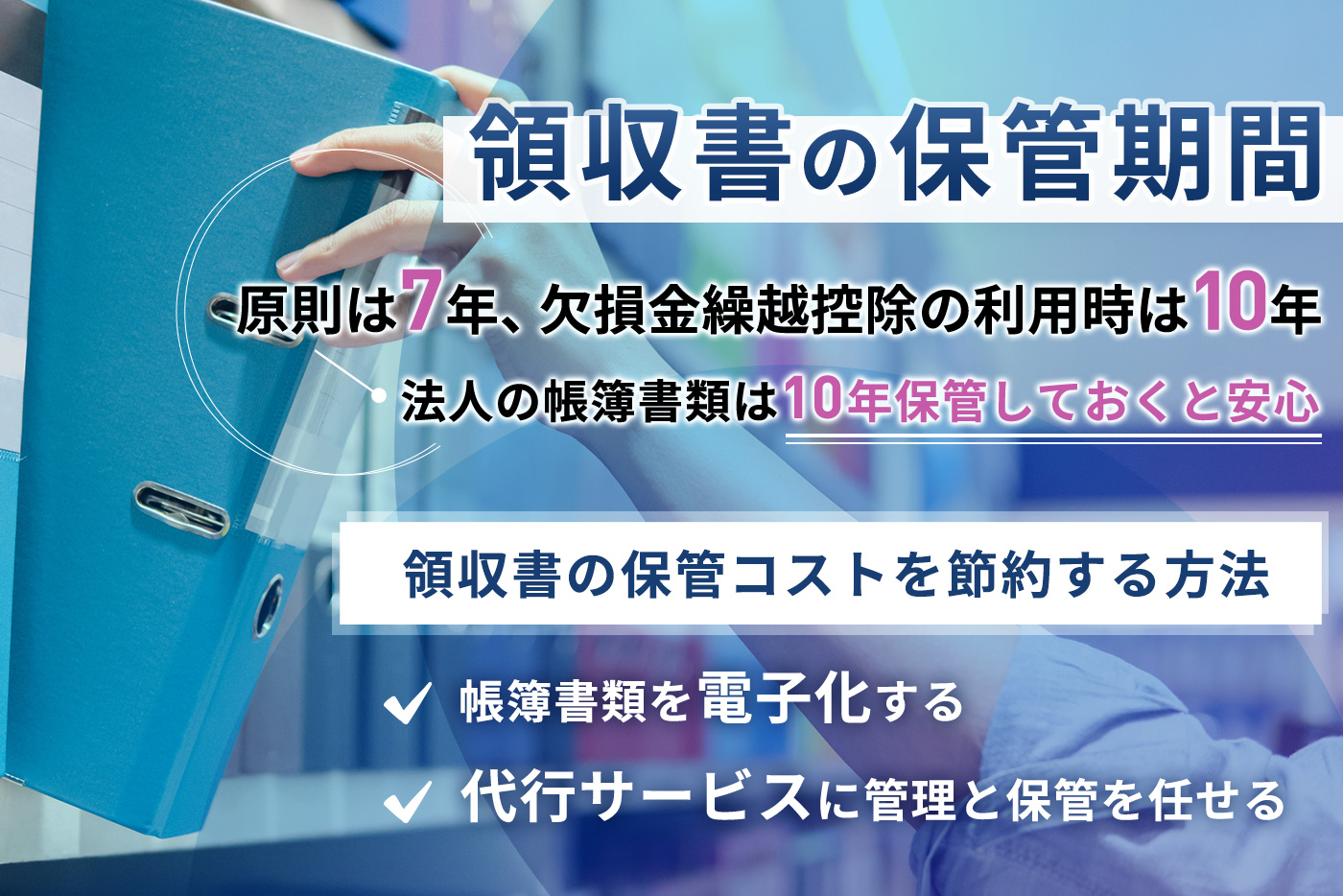

領収書の保管期間は、法人・個人事業主問わず7年が基本です。

ただし、法人で繰越欠損金の控除(赤字を次年度以降に繰り越し)の適用を受けるなら、領収書の保管期間は10年です。

この記事では以下について解説します。

- 法人・個人事業主それぞれの領収書の保管期間

- 領収書の保管と繰越欠損金控除・仕入税額控除の解説

- 領収書の保管方法

筆者は上場企業で経理担当として領収書を処理していた経験があります。

最新のインボイス制度や電子帳簿保存法にも触れつつ、わかりやすく解説するので参考にしてみてください。

領収書の保管期間は?【基本は7年】

【領収書の保管期間】

- 法人は7年が基本、10年で安心

- 個人事業主は7年で安心

- 確定申告の提出期限の翌日から数える

領収書の保管期間は基本的に7年ですが、法人の場合には10年保存しておくと安心です。

領収書の日付から7年ではなく、事業年度の確定申告書の提出期限(=事業年度の最終日から2か月)の翌日から7年です。

まずは領収書の保管期間の概要を解説します。

領収書の保管期間は税法で決められている

法人は法人税法、個人事業主は所得税法でそれぞれ領収書の保管期間が決められています。

領収書は、経費に計上した費用が実際に支払われていることを証明するための重要な証憑書類となるので、保管が必要となります。

確定申告で税務署に提出することはありませんが、税務調査のときに提出を求められることがあります。

領収書を保管しておかないとどうなる?

領収書の保管が適切になされていないことが税務調査で発覚すると、追徴課税など追加で税金を支払うことになります。

税務調査官がさかのぼって徴税できる期間、つまり時効が7年であるため、領収書の保管期間も7年となります。

領収書は月別にきちんと整理して、取り出したいときにすぐに出せるように日ごろから整理しておくことが必要です。

領収書の保管期間|法人の場合【7年が基本、10年で安心】

ここからは法人の場合の領収書の保管期間について詳しく解説します。

個人事業主の方はこちら(下にスクロールします)

領収書などの帳簿書類は7年保管が基本

法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。

引用:国税庁「No.5930 帳簿書類等の保存期間及び保存方法」

法人は領収書だけでなく、以下の「帳簿書類」と呼ばれる資料は7年間保存することが法人税法で決められています。

【税法上の帳簿書類の例】

- 勘定元帳

- 仕訳帳

- 現金出納帳

- 貸借対照表

- 損益計算書

- 注文書

- 契約書

- 領収書 ほか

では、この7年とはいつから数えて7年なのか。

答えは「その事業年度の確定申告書の提出期限の翌日から7年間」です。

例えば、3月決算の会社が6月に受け取った領収書の例で考えてみます。

- 領収書の受け取り:2021年6月

- 決算:2022年3月末

- 確定申告の提出期限:2022年5月末

- 領収書の保管期限:2029年5月末

確定申告の提出期限は、事業年度の最終日から2か月です。

2004年までは中小法人の領収書の保管期限は5年でしたが、税制改正によりすべての法人において領収書の保管期間が7年となっています。

決算が赤字の時は領収書を10年保管

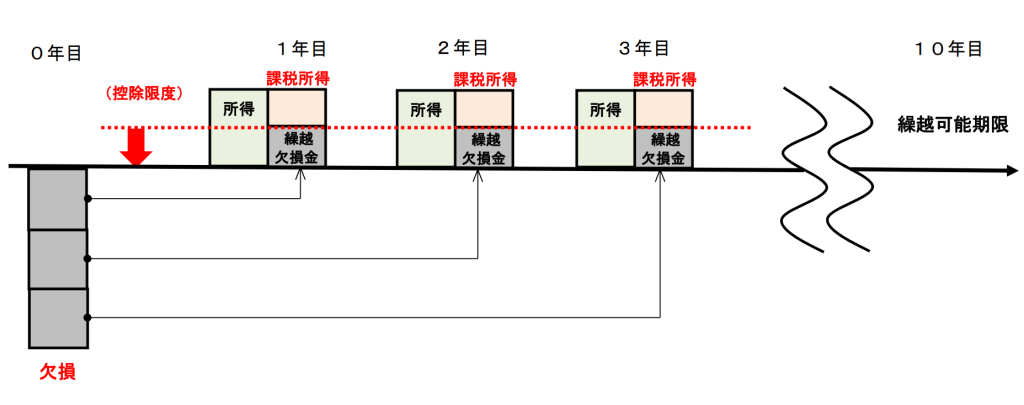

欠損金の繰越控除を利用する場合には、領収書の保管期間は10年です。

欠損金の繰越控除とは、赤字になった分を次の事業年度に持ち越しできて節税ができる仕組みのことです。具体的には、事業年度開始の日前10年以内に開始した事業年度に生じた欠損金額について、原則、当期の所得金額の50%を限度に損金算入することができます。なお中小法人等については、所得の全額までの損金算入が可能です。(2022年9月現在)

詳細は国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」を参照してください。

税制改正により、繰越できる期間が9年から10年へと変更されています。

【欠損金の繰越控除の期間と領収書の保管期間】

- 2008年4月1日以降の事業年度:9年

- 2019年4月1日以降の事業年度:10年

また、会社法では「会計帳簿及びその事業に関する重要な資料」と「計算書類及びその附属明細書」を10年間保管することを求めていますから、決算書や総勘定元帳などは10年間の保存が必要です。

法人は会計関連の書類は10年保管する、と決めておくと確実ですね。

【関連する無料ガイドブック】

▶ 領収書の山に埋もれない!経理担当のための「領収書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

領収書の保管期間|個人事業主の場合【7年で安心】

個人事業主の領収書の保管期間は7年が確実です。ここからは個人事業主の場合の領収書の保管期間について解説します。

青色申告事業者7年、白色申告事業者は5年

領収書をふくむ帳簿書類の保存期間について、国税庁では次のように記載しています。

【青色申告の場合の帳簿・書類の保存期間】

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年※ | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

※前々年分所得が300万円以下の方は、5年

【白色申告の場合の帳簿・書類の保存期間】

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | 5年 |

参考:国税庁「記帳や帳簿等保存・青色申告」

上の表のとおり、個人事業主の領収書については青色申告事業者は7年、白色申告事業者は5年となっています。

法人と同じく、確定申告の提出期限から数えて7年(5年)なので注意してください。

2014年までは白色申告事業者のうち事業所得300万円以下の場合は、領収書の保存が義務付けられていませんでしたが、税制改正によってすべての個人事業主が領収書の保存をすることが義務になりました。

青色申告事業者・白色申告事業者を問わず、法定帳簿の保管期間は7年なので、会計関連の帳簿の保管期間は7年とまとめて管理したほうがわかりやすいですね。

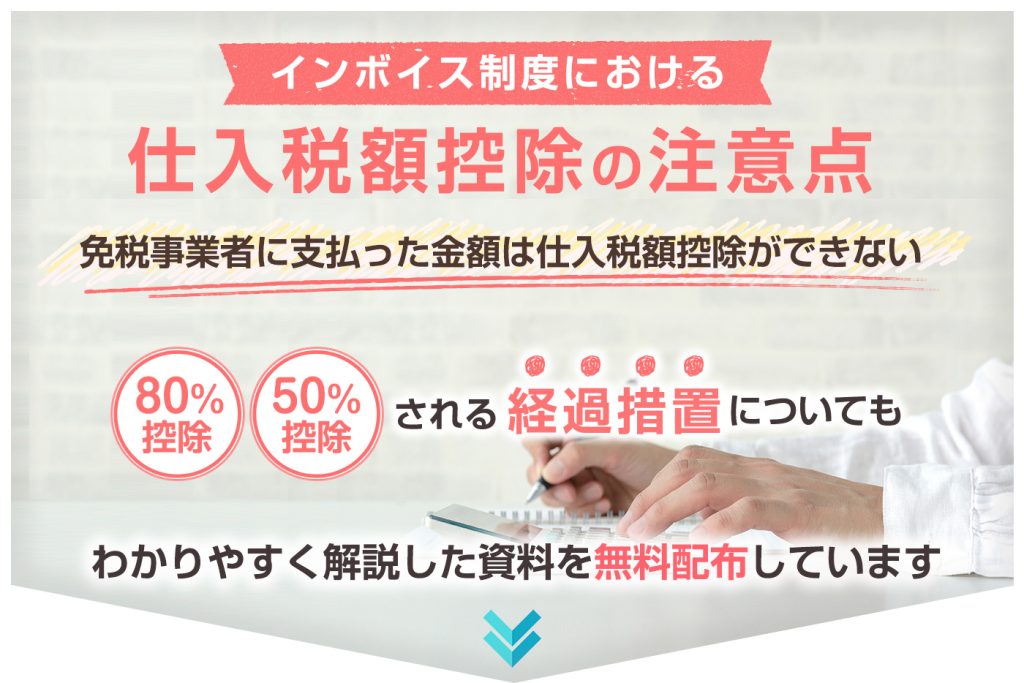

仕入税額控除を行っている場合は7年

課税売上1,000万円を超える事業者など、消費税納税義務のある課税事業者は仕入税額控除を行うので領収書の保管期間は7年です。

仕入税額控除とは、何重にも消費税を納めることにならないように、課税売上にかかる消費税から仕入れにかかった消費税を差し引いてOK、とするしくみ。詳しくは以下の記事で解説しています。

領収書を適切に保管していないと、仕入税額控除が認めらないおそれがあります。そのため、個人事業主で仕入税額控除を行う事業者は、領収書を必ず7年間保管しましょう。

なお、インボイス制度施行以前は税込み30,000円未満の領収書は保管せず仕入税額控除することが可能でしたが、2023年10月から施行された現行のインボイス制度においては、すべての領収書を7年保管する必要があります。

インボイス制度については以下の記事で確認してください。

領収書の保管方法は?【電帳法改正で変更点あり】

ここからは、領収書の保管の方法について解説します。なお、2022年に電子帳簿保存法が改正され、従来の保管方法と大きく変わった部分があります。

紙の領収書→紙のままorスキャナ保存

紙で受け取った領収書は紙の原本のまま保存するだけでなく、電子帳簿保存法の要件に則ってスキャンを行い、電子データとして保存することが可能です。スキャンを行った後、税法上では紙の原本を即時廃棄することも認められています。

電子帳簿保存法とは、原則紙での保存が必要な国税関係帳簿書類において、電子による保存を認める特例法です。2022年1月から改正法が施行され、スキャナ保存については、タイムスタンプ要件の緩和や事前承認制度の廃止など、多くの企業が導入しやすいように大幅な改正が行われています。

電子帳簿保存法の要件には、大きく「真実性の確保」と「可視性の確保」の2点があり、これらを満たした上でスキャナ保存を行う必要があります。細かい要件などはこちらの記事で解説しています。

【重要】電子で受け取った領収書→2024年からは電子保存のみ

最近では、紙ではなくPDF形式などの電子領収書を受け取る場面が増えてきたと思います。多くの企業は、現状、電子領収書を紙に印刷して保存していると思います。しかし結論から申し上げると、2024年1月1日以降は、電子で受け取った領収書は電子のまま保存する必要があります。すなわち、電子領収書を紙に出力して保存することができなくなる、ということです。

こちらも、先述した2022年の電子帳簿保存法改正が関係しています。この改正によって、企業の経理部は既存の業務フローや社内システムの見直しを迫られています。改正のポイントを詳しく知りたい方は、下記の記事も併せてご覧ください。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

「電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説」

/WPreceipt_1

経費精算システムでの領収書保管

社内で領収書の保管をする場合、どうしても保管期間を気にする必要があります。しかし、原本の代行保管に対応した経費精算システムを導入することで、保管期間を心配する必要がなくなります。

本記事では、領収書の原本保管を行ってくれるシステムも含め、注目されている4社の経費精算システムを徹底比較した選び方ガイドを無料配布しています。各サービスの特徴や価格を比べたい方は、ぜひ下記より資料ダウンロードしてご覧ください。

領収書の保管期間|まとめ

【領収書の保管期間】

- 法人は7年が基本、10年で安心

- 個人事業主は7年で安心

- 確定申告の提出期限の翌日から数える

領収書の保管期間は、7年が基本。法人で赤字の年度があり繰越欠損金の控除の仕組みを使うならば、その年の領収書は10年保管しておきます。領収書の発行日ではなく、確定申告の提出期限の翌日から7年及び10年なので気をつけてください。

紙の領収書は、紙のまま又はスキャンして電子上で保存することが可能です。一方で電子で受け取った領収書は、2024年からは電子保存しか認められません。電子帳簿保存法に対応できるよう、社内システムの構築やクラウドサービスの導入を進めましょう。おすすめの電子帳簿保存法対応システムは、下記の記事からご覧ください。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

「電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説」