この記事は約 6 分で読めます。

決算は企業経理において欠かすことのできない業務です。しかし、決算はいつ・誰が・どのように行っているのか詳しく知らない人も多く見られます。

決算は企業が競争力を高めて成長を続ける上で欠かせません。決算のタイミングや内容が経営にさまざまな影響を与えるため、正確かつ適切なタイミングで行うことが重要です。決算業務を担当している人も、そうでない人も、今一度決算への理解を深めておきましょう。

この記事では、決算の基礎知識と具体的な手順について解説します。決算を効率化するポイントも紹介するため、ぜひ最後までご覧下さい。

決算とは

決算への理解を深めるには、決算の種類と目的、決算に関する法規制について知る必要があります。決算期間の長さは企業によって異なるため、自社が選択している期間を知ることも大切です。

以下では、決算に関する基本的な知識を解説します。

決算の種類

決算とは、定められた期間の業績や財務状態をまとめて決算書や関連書類の作成を行う手続きです。

決算の種類は、以下の4つです。

| 実施タイミング | 法的義務 | |

| 月次決算 | 月に1回 | なし |

| 四半期決算 | 3ヶ月に1回 | なし |

| 半期決算 | 6ヶ月に1回 | 有価証券取引法対象の企業の場合は法的義務あり |

| 年次決算 | 事業年度の終わり | あり |

以前は、有価証券取引法対象の企業には四半期決算が義務付けられていました。しかし、2024年4月1日に四半期決算による四半期報告制度が廃止されて四半期決算短信に一本化されたため、現在は任意です。

四半期決算を行っている企業では、半期決算を第二四半期決算と呼びます。四半期決算と同じく実施は任意です。ただし、有価証券取引法対象の企業の場合は、半期決算は義務となるため注意しましょう。

参考:金融庁|令和5年金融商品取引法等改正に係る政令・内閣府令案等の公表について

年次決算後は、財務状況をもとに納税額を算出して税務申告(確定申告)を行い、納税しなければなりません。その際に、決算書の提出が必要になります。

なお、多くの企業は事業年度を1年と定めていますが、1年以内であれば決算期間は自由です。決算月も3月・6月・9月・12月など自由に設定できます。

決算という言葉が用いられる場合、年次決算を指すのが一般的です。この記事でも、以降は「決算=年次決算」として解説します。

決算の目的

決算を行う主な目的は、以下の通りです。

- 1年間の収支を明らかにする

- 正しい税額を算出し納税の助けとする

- ステークホルダーに企業の経営状況を開示する

- 事業の課題や経営の改善点を洗い出す

企業は1年間の収支を明らかにした上で、法人税や消費税を納税する義務があります。税金の多くは所得金額をもとに計算されるため、正しく決算を行わなければなりません。

また、企業の経営状況は、取引先や株主といったステークホルダーにとっても重要な情報です。安全な取引やリターンが見込めるかを判断する重要な材料となるため、適切なタイミングでの開示が求められます。

さらに、事業の課題や経営の改善点を洗い出すことで、重要な経営判断の材料になります。金融機関からの融資を受ける場合は、経営状況を示すために決算書の提出が必要です。

決算に関する法規制

決算に関する主な法律は、「会社法」「法人税法」の2つです。罰則の対象となることやネガティブなイメージを持たれることがないように、法規制について正しく理解しておきましょう。

- 会社法

会社法では、非上場企業も含めて全ての企業に決算を義務付けています。多くの場合、「決算書の作成」と決算書を公に公表して開示する「決算公告」までがセットです。決算公告も全ての企業に義務付けられています。

ただし、公表する書類は会社の規模と公告を行う方法によって異なります。

決算公告を怠った場合や不正な手段で決算公告を行った場合は、100万円以下の過料に処されるため注意しましょう。

- 法人税法

法人税法では、企業は事業年度終了日の翌日から2ヶ月以内に決算書を作成して確定申告を行わなければならないと定めています。確定申告時には、決算書と申告書を併せて税務署に提出します。

正当な理由がなく確定申告を行わなかった場合、無申告加算税が課せられます。課税割合は、納税額の15~30%です。

決算で作成される書類

決算で作成される書類は、ひとまとめに決算書と呼ばれます。しかし、実際には決算書には複数の種類が存在します。作成が義務付けられている書類の種類は、企業の種別や規模によってさまざまです。中小企業には作成義務はなくても、上場企業は必須という書類もあります。

また、決算書には含まれないものの、会社法に基づいて作成が義務付けられている書類も存在するため、自社が作成すべき書類を正しく把握することが大切です。

以下では、決算に関係する書類の種類と企業ごとの作成義務について解説します。

計算書類

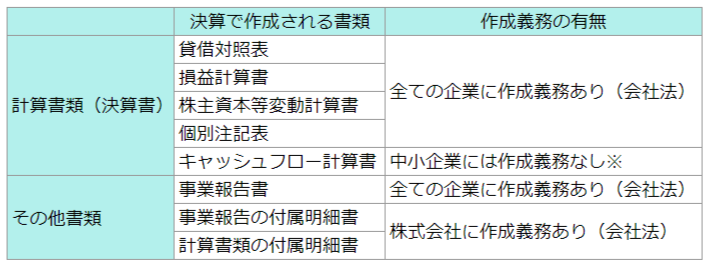

決算に関係する書類は、「計算書類(決算書)」と「その他書類」に分けられます。

計算書類とは、企業の業績や財務・経営状況を示す書類です。財務三表と呼ばれる「貸借対照表」「損益計算書」「キャッシュフロー計算書」、さらに「株主資本等変動計算書」「個別注記表」が計算書類に分類されます。

それぞれの計算書類の役割は、以下の通りです。

| 貸借対照表 | 決算時における企業の財政状態を示す |

| 損益計算書 | 事業年度内に企業が儲けた利益を示す |

| キャッシュフロー計算書 | 企業におけるお金の流れを示す |

| 株主資本等変動計算書 | 貸借対照表の純資産の部に含まれる株主資本各項目の資金の動きとその要因を示す |

| 個別注記表 | 他の書類の注記事項をまとめて示す |

貸借対照表は、資金の運用方法や資金の調達方法、企業自体にどれくらいお金があるのかを把握するための書類です。会社法では、キャッシュフロー計算書を除く4つの書類の作成が義務付けられています。

合同会社の場合、株主資本等変動計算書は「社員資本等変動計算書」と呼ばれます。個別注記表には、貸借対照表や損益計算書などの注記の他、会計方針や表示方法の変更に関する注記も必要です。

その他書類

その他書類には、「事業報告書」「計算書類の付属明細書」「事業報告の付属明細書」が含まれます。

それぞれの書類の役割は、以下の通りです。

| 事業報告書 | 企業の事業内容や社員の情報を含めて決算書を補足する |

| 計算書類の付属明細書 | 会社法で作成を義務付ける4つの書類を補足する |

| 事業報告の付属明細書 | 事業報告の補足となる重要な内容を記載する |

事業報告書には、決算書だけでは把握できない事業内容や社員に関する情報を記載します。

計算書類の付属明細書は、「貸借対照表」「損益計算書」「株主資本等変動計算書」「個別注記表」の補足に必要な書類です。無形固定資産や有形固定資産の明細、引当金の明細などが記されます。記載内容は、会社計算規則によって定められています。

事業報告の付属明細書は、他企業の取締役を兼ねる役員の業務状況の詳細など事業報告の補足となる重要な内容を記載する書類です。記載すべき内容は、会社法施行規則によって義務付けられています。

企業ごとの書類の作成義務

決算は全ての企業に義務付けられているものの、作成の義務がある書類は企業によって異なります。

企業ごとの書類の作成義務は、下記の通りです。

「賃借対象表」「損益計算書」「株主資本等変動計算書」「個別注記表」「事業報告書」は、全ての企業が作成しなければなりません。

決算の手順

決算の意味をある程度知っていても、実際の手順を正しく理解できていると自信をもって言える人はそれほど多くありません。決算は企業にとって重要な手続きであるため、経理担当者以外の人も業務への理解を深めておきましょう。

以下では、決算業務の流れを詳しく解説します。

試算表の作成

決算書を作成するに当たり、まずは事業年度の全期間分の記帳を完了させて試算表を作成します。記帳が完了していない状態では、試算表を作成することができません。

試算表とは、「総勘定元帳」から貸方と借方の数字を書き写して残高を記した集計表です。各勘定科目を集計してまとめることで、記帳の整合性をチェックできます。

月次決算で作成する試算表は「月次試算表」、事業年度の全期間分を集計する場合は「決算整理前残高試算表」といいます。

試算表の貸方と借方の金額が一致しない場合は、仕訳や計算の誤りを探して修正が必要です。

月次決算については、以下の記事で紹介しています。

棚卸・決算整理を行う

試算表が完成したら、棚卸と決算整理を行います。

棚卸とは、商品や材料などの在庫数を数えて金額を算出し、事業にかかった費用(事業費用)から差し引く作業です。在庫分の金額を差し引くことで、純粋な費用を割り出せます。

決算整理とは、事業年度の全期間における未処理の取引を整理することです。未処理の取引例は、以下の通りです。

- 仮払金

- 売掛金

- 買掛金

- 未払金

- 立替金の未精算分

決算時に最終的な修正をスムーズに行えるように、それぞれの内容と数字をつかんでおく必要があります。

棚卸については、以下の記事で詳しく紹介しています。

決算整理仕訳の実行

棚卸と決算整理が完了したら、決算整理仕訳が必要です。

決算整理仕訳とは、記帳された金額と決算時点の金額のズレを修正するための仕訳です。税金計算や減価償却費の計上など、棚卸・決算整理後でないとできない仕訳を行います。

決算整理仕訳の内容は企業ごとに異なり、内容次第では作業が完了するまでに時間がかかることもあります。思わぬ作業の遅れを防ぐためにも、自社ではどれくらい時間がかかるのか事前に把握しておくことがポイントです。

決算整理仕訳について詳しく知りたい人は、以下の記事をチェックしてみましょう。

決算書の作成

決算整理後は、「決算整理後残高試算表」を作成して貸方と借方の金額にミスがないか確認します。さらに、決算振替仕訳により当期純利益を確定させます。決算振替仕訳とは、収益勘定と費用勘定の残高をそれぞれ損益勘定に振替え、損益勘定の差額を繰越利益剰余金へ振替える作業です。

決算整理後残高試算表の内容に問題がなければ、決算書の作成に進みます。企業ごとに法的に作成義務がある書類は異なるため、作成漏れがないように事前に確認しておきましょう。

株主総会で承認を得る

決算で作成した計算書は、会社法が定める機関からの承認を得なければなりません。株式会社の場合は、決算期に開催される定時株主総会で承認を得る必要があります。

定時株主総会は、事業年度が終了後、定款に沿ってしかるべき時期に開催します。会社法では開催時期について特段の定めはありませんが、事業年度終了後3ヶ月以内に開催する企業が多く見られます。税務申告のタイミングも考慮して速やかに開催するのが得策です。

なお、取締役会または会計監査法人設置の企業は、取締役会で承認を受けた書類を株主総会で報告するだけで問題ありません。

申告書の提出・納税

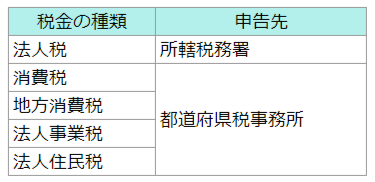

計算書が株主総会または取締役会で承認されたら、税務申告(確定申告)の準備を始めましょう。税務申告のためには、税務申告書の作成が必要です。税務申告書とは、企業の事業年度において納税義務が発生した税金を計上するための書類です。

企業の税務申告は、決算日の翌日から原則2ヶ月以内に行う必要があります。税金の種類と申告先は、以下の通りです。

期限が過ぎるとペナルティが課せられる可能性があるため、期限内に申告と納税を済ませましょう。

決算の効率化のポイント

決算業務はフローが複雑に分かれており、着手から完了までに膨大な時間がかかります。効率的かつ正確に決算を済ませるには、ポイントを押さえて取り組む必要があります。

決算の効率化のポイントは、次の3つです。

- 月次決算を入念に行う

- 税理士に依頼する

- システムを導入し、電子上で管理する

日常的な仕訳や帳簿管理を丁寧に行うことで、決算時の負担軽減につながります。また、専門家のサポートを受けるのも1つの方法です。

ここでは、効率化のポイントを詳しく解説します。

月次決算を入念に行う

月ごとに行う月次決算には法的義務がないものの、決算の効率化につながるメリットがいくつかあります。

月次決算を行うメリットは、下記の通りです。

- 会計処理のミスを早期に発見できる

- 仮勘定の内容を正確に把握しやすくなる

- 年次決算の仕訳が楽になる

事業年度分の仕訳や帳簿内容からミスの原因を探るとなると、手間と時間がかかります。月次決算で業務を分散すれば、年次決算の業務負担を大幅に軽減できるでしょう。

決算早期化については、以下の記事で詳しく紹介しています。

税理士に依頼する

税務のプロである税理士に決算書の作成について相談すれば、有益なアドバイスを受けられて税務申告におけるミスも防止できます。

顧問契約の場合は、日頃からこまめに相談できます。月額報酬が発生するためコストはかかりますが、節税対策や融資取得のサポートを受けられることを考えれば、メリットは大きいと言えるでしょう。

スポット契約の場合は、顧問契約と比較してコストを抑えられます。ただし、繁忙期は満足なサービスを受けられない可能性もあるため注意が必要です。

システムを導入し、電子上で管理する

帳票の管理をアナログで行っていたり、専用のシステムを使用していない場合は、会計システム導入をして電子上で管理するのも効果的です。会計システムは取引データの自動仕訳を行うため、作業効率がアップします。

会計システムの中には、決算書作成機能が備わっているものもあります。試算表の自動集計や自動計算、書類の自動作成を利用することで、決算に関する一連の業務が圧倒的に楽になるでしょう。

アナログや表計算ソフトなどでの管理方法は、時間がかかる上に転記ミスが起こりやすくなります。手作業での転記作業を極力減らして、ミスの発生を防ぎましょう。

決算への理解を深めて業務効率を高めよう

この記事では、決算の基本から実際の業務フロー、効率化のポイントまで解説しました。

決算は、1年間の収支を明らかにし、正しい税額を算出して納税するために欠かせない業務です。事業の課題や経営の改善点を洗い出す役割がある他、取引先や株主といったステークホルダーにとっても重要な情報となります。

決算業務は経理担当者にとって負担が大きくなりやすいため、効率化のポイントを参考に業務の見直しを検討してみましょう。