この記事は約 7 分で読めます。

経理担当者の重要な業務の1つに、会計監査への対応があります。しかし、重要な業務であるにもかかわらず、実は会計監査のやり方や対応法についてあまり理解できていない人もいるかもしれません。必ず行うべき業務であるからこそ、理解を万全にすることは大切です。

この記事では会計監査の概要およびどのように行われるのか、対応する際のポイントなどを詳しく解説しています。これまで経験がなくても理解できるよう、分かりやすく解説するので、ぜひ最後まで読んで下さい。

会計監査とは?

会計監査は、財務諸表が法令や規程にのっとり適切に作成されているかどうかを調査することです。しかし、何をするのか具体的な方法や手順までは知らない人も多いため、今一度基本を確認し、今後の業務に役立てて下さい。

会計監査の目的

会計監査とは、企業や行政が作成した財務諸表の内容が適切かどうかを外部の専門家が評価することです。なお、自治会や町内会でも、会計に問題がないかを担当者が調査し報告しますが、これも広い意味では会計監査といえるでしょう。

監査対象の企業が適切に会計処理を行っていることを証明するのが、会計監査の大きな目的です。企業が公表する決算だけでは、仮に不正が行われていたとしてもなかなか気付けません。しかし、外部の専門家が客観的に評価すれば、不正や誤りに気付きやすくなります。

結果として、監査対象の株主や取引先、銀行などといったステークホルダーが企業の決算への信頼を高めることができるのも、会計監査を行う大きな意義といえるでしょう。なお、監査を行う外部の専門家は会計監査人と呼ばれます。会計監査人は、監査終了後に監査報告書(企業の会計処理を評価)を作成するのも大きな役割です。

会計監査の対象となる企業

一定の条件を満たす企業において、会計監査の実施は法的に義務付けられています。

| 会社法(第436条) | 大会社※に実施を義務付けている会社法監査と呼ばれる |

| 金融商品取引法(第193条) | 「有価証券報告書の提出会社」(=上場企業)に実施を義務付けている金融商品取引法監査と呼ばれる |

※以下のうちいずれかの条件を満たす企業

- 最終事業年度に係る貸借対照表の資本金の計上額が5億円以上

- 最終事業年度に係る貸借対照表の負債の部の計上額合計が200億円以上

また、学校法人や独立行政法人、社会福祉法人にもそれぞれ対応する法律が存在しています。ただし、法律が存在するだけで、会計監査結果を含む「財務に関する報告」を求めているという規定です。義務付けられてはいないため、会計監査を行う組織もあれば、そうでない組織もあります。

| 学校法人(私立学校) | 私立学校振興助成法 |

| 独立行政法人 | 独立行政法人通則法 |

| 社会福祉法人 | 社会福祉法 |

会計監査の種類

一口に会計監査といっても、さらに細かく分類すると、以下の3つの種類が存在します。それぞれについて分かりやすく解説するので、具体的な手順を知るための前知識として理解しておきましょう。

- 外部監査

- 内部監査

- 監査役監査

外部監査

外部監査とは、法律によって実施が定められている監査のことで、法定監査とも呼ばれています。企業の財務報告が公正かつ正確であり、財務諸表が適正に表示されているかを確認するための手続きです。

法律に定められた内容に沿って財務諸表を監査しますが、根拠となる法律によって基本的な進め方が異なるため、具体的な違いをしっかりと理解しましょう。

| 会社法監査 | 計算書類(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)とその付随明細書が適正かどうかを確認。監査報告書は財務諸表に添付して公開される。 |

| 金融商品取引法監査 | 会計監査と内部統制監査両方の実施を求める。会計監査:財務書類が適正かどうかを確認内部統制監査:内部統制報告書が適正かどうかを確認監査報告書は有価証券報告書に添付して公開される。 |

内部監査

内部監査とは、企業の内部で行われる監査のことで、企業内部の状態を確認するために行われます。外部監査とは違って法的義務はなく、あくまで企業業務の一環として自発的に行われるものです。

ただし、大会社かつ取締役会設置の株式会社など、一定の要件を満たしている大企業、上場企業は内部統制を行うことが会社法で義務付けられています。このため、内部統制の遂行の一環として内部監査が行われることもあることから、まったく法的義務がないとまでは言い切れません。

なお、内部監査は企業によって選ばれた監査担当者、管理者、経営者などが担当します。具体的には以下の点を確認し、報告するのが内部監査の基本的な流れと考えましょう。

- 法令、社内規定が守られているかの確認

- 不正が行われていないかなど業務の実施状況の確認

監査役監査

監査役監査とは、取締役の職務を監査することです。株主総会で監査役を選任し、監査役が監査を行うことで、企業経営の健全性や適正性が担保されます。

監査役の主な職務は、取締役の職務の監査と監査報告の作成です。これは、会社法第381条1項にも規定されています。職務を行うために必要と判断された場合は、取締役や従業員に対しいつでも報告を求められると共に、業績や財産の調査をすることが可能です。

会社法監査の対象企業は監査役監査の実施も義務付けられているため、そのような意味では法定監査に含まれることも併せて押さえておきましょう。

また、監査役監査を確認する項目や目的で分類すると、業務監査と会計監査に細分化できます。

| 業務監査 | ・取締役の決定事項に法律に違反する点がないか・職務の執行において問題がないか |

| 会計監査 | ・財務諸表が正確に作成され、一定水準以上の信頼性が確保されているか |

会計監査の流れと主な確認事項

会計監査の基本的な知識を理解したところで、次は会計監査の流れと主な確認事項について解説します。

会計監査の流れ

会計監査は以下のような手順で進められます。

| ①予備調査 | 監査への協力体制や監査対象の内部統制が問題なく構築されているか |

| ②監査計画 | リスクが高い箇所を中心に、監査対象が的確に洗い出され、一連の計画として組み立てられているか |

| ③監査実施 | 実査、現場立ち合い、社員への聞き取り、第三者への確認などの作業を、監査計画に沿って行う |

| ④監査報告 | 監査報告書の形で、企業の財務諸表の信頼性について評価を行う |

会計監査は財務諸表の内容や会計処理が正しいかチェックすることが大きな目的です。具体的な確認事項は後述するため、ここではまず基本的な流れを理解しておきましょう。

会計監査の主な確認事項

会計監査は、財務諸表の内容や会計処理の正しさをチェックするのが大きな目的です。この目的を達成するために、具体的にどのような内容をどのような方法で確認するのかを、以下の9点から分かりやすく解説します。

貸借対照表と損益計算書の内容

まず、貸借対照表と損益計算書の以下の点を確認します。

- 貸借対照表と損益計算書に計上した金額と、総勘定元帳の残高に相違がないか

- 財務諸表の形式や勘定科目の配列に問題がないか

貸借対照表と損益計算書に計上した金額と、総勘定元帳の残高が食い違っていたり、型式や配列に問題があったりした場合は、その原因についても調査されます。

売掛金・買掛金の残高

売掛金・買掛金の残高については、取引先から残高証明書を取り寄せ、矛盾がないかをチェックします。矛盾があった場合、自社内で調査すると共に、取引先にも問い合わせしなくてはいけません。

また、残高の内容についても、以下の問題点がないかを含めてチェックされます。

- 長期間未回収のまま放置されている売掛金がないか

- 滞留中の売掛金は適切に処理されているか

売掛金・買掛金については、以下の記事でも詳しく解説しています。

現金・預金・借入金の残高

現金については、実査といって実際に紙幣・貨幣を数え、現金出納帳の残高と一致するかを確認します。

また、預金や借入金については、各金融機関から残高証明書を入手し、出納帳などの帳簿と突き合わせて残高をチェックするのが基本的な方法です。データが一致しないなど、何らかの問題点があれば原因について調査されます。

経理の処理状態・帳簿組織・システム

経理担当者の知識が乏しかった場合、適切な会計処理が行われない可能性も高くなります。そのため、経理担当者に直接質問し、得られた回答をチェックするのが経理の処理状態の監査と考えましょう。

また、経理担当者の知識に何ら問題がなかったとしても、各帳簿組織とシステムの連携に問題があれば、会計処理に支障をきたします。これらの連携に問題がないかも、会計監査においてチェックすべき点です。

伝票

発行されている伝票が、取引に基づき正確に作成されているかどうかをチェックします。金額や商品・サービス名、日付など内容の正確さだけでなく、社内で決められた承認フローが守られているかも重要な点です。上長など責任者の承認なしに発行された伝票がないかもしっかりと調査しなくてはいけません。

伝票処理のデジタル化については、以下の記事で詳しく解説しています。

勘定科目

取引の内容を正しく表しているか、勘定科目の使い方に問題がないかを確認します。また、財務諸表に記載されている勘定科目の内容に、不審な点がないかも確かめなくてはいけません。

勘定科目そのものだけでなく、残高の正確性も問題になります。特に、前期より残高が大幅に増減していたり、新しく使われている勘定科目があったりする場合は、重点的に確認されることにも留意して下さい。

勘定科目については、以下の記事でも詳しく解説しています。

引当金

引当金とは、将来発生しうる特定の費用・損失に備え、事前に当期の費用として繰り入れて準備する見積額のことです。具体的には以下のものがあります。

- 貸倒引当金

- 賞与引当金

- 退職給付引当金

これらの引当金を過大計上する形で粉飾が行われることがあるため、計上されている金額に問題はないか、計上するやり方自体に不審な点はないかを確認します。

固定資産の計上と除却処理

車両や機械など固定資産がある場合は、その計上や減価償却の方法に問題がないかを確認しなくてはいけません。特に、期中に売却したり、除却したりした固定資産があった場合は、正しい方法で会計処理が行われているかもチェックされます。状況次第では、実地調査ということで、会計監査人が固定資産を実際に見て確認するケースもある点に留意しましょう。

実地棚卸

実地棚卸とは、商品・原材料などの棚卸資産について、帳簿上の残高と実際の残高に矛盾がないか、現物を点検して確かめる手続きのことです。種類ごとに数を数えて問題がないか確かめると考えると分かりやすいでしょう。

会計監査では、会計監査人が実際に現地に出向き、実地棚卸のやり方に問題がないかを視察します。状況に応じて実地棚卸をしている従業員にヒアリングが行われることがあります。

会計監査に対応するためのポイント

法的義務がある会計監査において、対応に不備があると、企業の活動に問題があると判断される可能性もゼロではありません。事前に入念な準備を重ね、不信感を持たれないように注意しましょう。ここでは、会計監査を受ける際にどのような進め方をするのが望ましいか、3つのポイントから解説します。

必要な書類を漏れなく準備する

まず、会計監査を受ける前に、必要な書類は漏れなく準備しましょう。会計監査はチェックする内容が非常に多いため、必須書類も膨大になります。適切な対応をするためには監査前に必須書類をしっかり揃えておくことが大切です。この準備を怠ってしまうと、監査時に必要な書類がなかったり、書類の内容の不備を指摘されたりするため要注意です。

さらに、追加の監査が必要になれば、その分人件費もかかります。これは、費用の削減という面からも好ましくありません。日頃から会計に関する書類をしっかりと管理しておくことが、良い備えにつながると考えて下さい。

会計監査において一般的に必要となる書類は以下の通りですが、会計監査人からその他の書類を提示するよう指示があった場合は都度従いましょう。

- 貸借対照表や損益計算書などの財務諸表

- 請求書や領収書、伝票などの証憑類

- 銀行の取引明細書、預金通帳

- 総勘定元帳や補助簿

- 会計データ

- 現金出納帳などの各種出納帳

- 売掛金一覧表

- 買掛金一覧表

- 仕入先一覧表

- 固定資産台帳

- 棚卸表

- 賃貸契約書、ローン契約書などの契約書類

- 株主名簿や組織図

- 株主総会の議事録

- 取締役会議事録

- 株主名簿

- 稟議書などの決裁書類

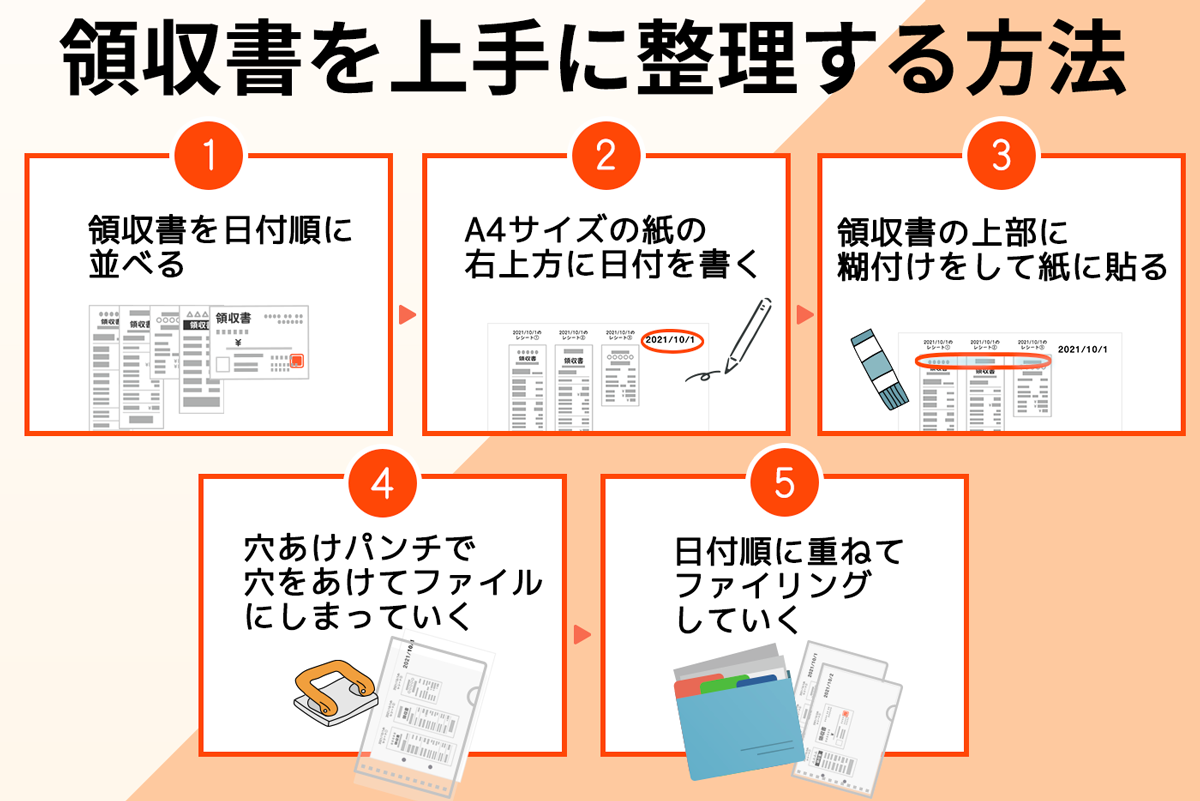

書類電子化、領収書のまとめ方については、以下の記事でも詳しく解説しています。

ヒアリングに備えて、経理状態を把握する

ヒアリングに備えて、経理状態を把握することも重要です。会計監査では監査人が取締役や経理担当者にヒアリングを行うことがあります。また、監査人が必要と判断した場合は、それ以外の従業員や取引先へのヒアリングを行うこともあるでしょう。

財務諸表などについて質問された際に、適切に説明できるようにしておかないと、不信感を持たれかねません。特に、前年度から変動が大きい箇所などは質問される可能性が高いため、重点的にチェックしておきましょう。

万が一分からないこと、断言できないことを質問された場合は、自分の考えだけで説明・返答せず、「分かりません」と答えた上で上長に確認しましょう。

重点的に確認される項目を理解する

会計監査では、あらかじめ監査計画において確認される項目が定められています。自社で行われる会計監査において、どの点が重点的に確認されるのかをよく考えて理解しておくことが重要です。

特に以下の6点は重点的に確認されますが、会計監査人の判断次第ではその他の項目も重点的に確認されると考えましょう。

- 貸借対照表や損益計算書と総勘定元帳の内容

- 売掛金や買掛金の残高

- 現預金、借入金の残高

- 勘定科目

- 引当金

- 前期比較の増減値

会計監査を乗り切るには適切なシステム導入がおすすめ!

会計監査を受ける場合、書類も含め、必要な準備は多岐にわたります。担当者の負担も相当なものになるため、ミスなく進めるためにも普段から準備をしていきましょう。

対策として導入を検討して頂きたいのが、適切な経理業務システムの導入です。日々の経理業務をシステムによって変革すれば、書類の準備もスムーズになり、会計監査の対策にもつながります。

システム導入による効果

監査で必要になる財務諸表などの書類は、適切に作成し保管しておくと、監査の際に不要な手間を防げます。そのためには、日々の経理処理をミスなく、効率的に行うことはもちろん、法的要件を守って保存することが重要です。この目標を達成するためには、まず、自社に合った会計システムを導入しましょう。

一口に会計システムといっても、さまざまな会社からリリースされており、メリット・デメリットが異なります。そのため、実際に使ってみて導入すべきシステムを選びましょう。もちろん、現状使っているシステムに問題がなければ、そのまま使い続けて構いません。

TOKIUMがリリースする4つのシステムは、国内で販売されている36種類以上の会計システムと連携できます。TOKIUMで収集したデータは、直接会計ソフトにインポートできるCSVファイルで出力することも可能です。作業を効率化できるだけでなく、金額や取引内容の転記ミスを削減できるので、現場の負担も減らせます。

万全な対策は正しい理解から!

会計監査についての理解は深まったでしょうか。会計監査と一口にいっても、さまざまな作業が含まれ、準備すべき書類も多岐にわたります。これまでに経験がない場合は、特に準備の進め方が分からず、混乱するかもしれません。しかし、会計監査のやり方についての正しい理解をすることで、万全な対策を立てやすくなります。

この記事を参考に、ぜひ会計監査への対応を見直してみてはいかがでしょうか?