この記事は約 9 分で読めます。

オペレーティングリースとレンタルの主な違いは、契約期間・対象物件の選び方・中途解約のしやすさ・保守負担・会計処理にあります。オペレーティングリースは、企業が使いたい設備や機器を中長期で利用する契約に向いています。

一方、レンタルは、レンタル会社が保有する物件を必要な期間だけ借りる短期利用に向いています。長く使う設備はオペレーティングリース、一時的に使う機器はレンタルを検討するのが基本です。

ただし、会計処理では契約名称だけで判断せず、契約期間、解約条件、対象資産を使用する権利の有無などを確認する必要があります。特に新リース会計基準の適用後は、レンタル契約であっても会計上リースに該当する可能性があるため、経理部門で契約内容を確認しておくことが重要です。

| 比較項目 | オペレーティングリース | レンタル |

|---|---|---|

| 主な用途 | 中長期で使う設備・機器の導入 | 短期間だけ必要な機器の利用 |

| 契約期間 | 年単位など、比較的長期間になりやすい | 日単位・週単位・月単位など、短期利用に向いている |

| 対象物件 | 利用者が希望する物件をリース会社が取得し、貸し出すケースが多い | レンタル会社が保有する在庫の中から選ぶケースが多い |

| 中途解約 | 原則として難しい、または違約金が発生する場合がある | 比較的柔軟に解約・延長しやすい |

| 保守・修繕 | 契約内容により、利用者側の負担となる場合がある | 料金に保守・修繕が含まれる場合がある |

| 費用の考え方 | 長期利用では月額費用を抑えやすい | 短期利用では総額を抑えやすい |

| 会計処理 | 契約内容に応じてリース会計の確認が必要 | 契約名称がレンタルでも、実態によりリースに該当する可能性がある |

| 向いているケース | 利用期間や必要台数がある程度決まっている場合 | 利用期間や台数が変動しやすい場合 |

本記事では、「オペレーティングリース」と「レンタル」の基本的な違いについて、契約期間、会計処理、費用構造、所有権の取り扱いといった観点から詳しく解説していきます。

新リース会計基準では契約の実態確認が重要になる

リースやレンタルの会計処理を確認する際は、現行の会計処理だけでなく、新リース会計基準の適用後にどのような影響があるかも確認しておく必要があります。

企業会計基準委員会(ASBJ)は、2024年9月13日に企業会計基準第34号「リースに関する会計基準」を公表しました。同基準は、原則として2027年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。また、2025年4月1日以後開始する連結会計年度および事業年度の期首から早期適用することも可能です。

新リース会計基準では、契約の名称が「リース」か「レンタル」かだけで会計処理を判断するのではなく、契約にリースが含まれるかを確認することが重要になります。具体的には、特定された資産を使用する権利が一定期間にわたり借手に移転しているか、対価の支払いがあるか、契約期間や解約条件がどのように定められているかを確認します。

そのため、オペレーティングリースとレンタルを比較する際は、費用や契約期間だけでなく、会計上リースに該当するかどうかもあわせて確認する必要があります。特に、複合機、車両、IT機器、設備などを継続的に利用する契約では、経理部門が契約書の内容を確認し、必要に応じて会計処理への影響を整理しておくことが大切です。

オペレーティングリースとレンタルの基本的な違い

オペレーティングリースとレンタルは、どちらも自社で資産を購入せずに利用できる方法ですが、契約期間や中途解約のしやすさ、対象物件の選び方、会計処理に違いがあります。ここでは、まずリースとレンタルそれぞれの基本的な仕組みを確認していきます。

リースとは何か?

リースとは、機器や設備などの資産を所有者(リース会社)から借り受ける契約形態です。利用者は定められた期間、定額のリース料を支払うことで資産を使用する権利を得ます。リースには主に「ファイナンスリース」と「オペレーティングリース」の2種類があり、契約内容や会計処理方法に違いがあります。

ファイナンスリースは実質的な購入と同等の経済効果を持ち、リース期間終了後に資産の所有権が移転することが多いのに対し、オペレーティングリースは純粋な賃貸借契約に近い性質を持っています。企業にとってリースは初期投資を抑えつつ必要な資産を調達できる重要な選択肢となっています。

リース取引や、その会計処理について詳しく知りたい方は以下の記事をご覧ください。

レンタルとは何か?

レンタルとは、必要な時に必要な期間だけ物品を借りる短期的な利用形態です。一般的に数時間から数ヶ月程度の比較的短い期間で設定されることが多く、利用者は使用期間に応じた料金を支払います。オフィス機器、建設機械、イベント用品など様々な物品がレンタル対象となっており、必要な時だけ調達できる柔軟性が特徴です。

レンタル契約では通常、メンテナンスや修理などの保守サービスも料金に含まれており、利用者は管理の手間を省くことができます。突発的な需要や一時的な利用に適した調達方法として、多くの企業がビジネスの場面で活用しています。

注意点:レンタル契約でも会計上リースに該当する可能性があります

契約書上の名称が「レンタル」であっても、契約内容によっては会計上リースに該当する可能性があります。たとえば、特定の資産を一定期間使用する権利があり、その使用に対して対価を支払う契約では、契約名称だけで判断せず、実態を確認する必要があります。

経理処理を行う際は、契約期間、解約条件、対象資産の特定性、保守・修繕の負担、支払条件などを確認し、自社の会計方針や新リース会計基準への対応方針と照らし合わせて判断しましょう。

オペレーティングリースの定義

会計上は、従来、オペレーティングリースは通常の賃貸借取引に準じた処理が行われるケースがありました。しかし、新リース会計基準の適用後は、契約の実態に応じて、借手側で使用権資産とリース負債の計上が必要になる可能性があります。そのため、契約名称だけでなく、対象資産の特定性や使用権の有無、契約期間、解約条件を確認することが重要です。

オペレーティングリースは設備投資を手元資金に頼らずに行える点や、陳腐化リスクを回避できる点などのメリットがあり、IT機器や車両など技術革新の早い資産の調達に適しています。企業の資金繰りや財務指標の管理においても重要な選択肢となっています。

オペレーティングリースとレンタルの契約期間の違い

ここでは、オペレーティングリースとレンタルそれぞれの契約期間の違いについて解説していきます。

オペレーティングリースの契約期間

オペレーティングリースの契約期間は通常、1年から7年程度の中長期で設定されることが一般的です。対象資産の耐用年数よりも短い期間で設定され、資産価値の70%以下の期間であることが多いのが特徴です。このような期間設定により、リース会社は契約終了後も資産の経済的価値を活用できるため、リース料を比較的低く抑えることができます。

また、長期間の使用が前提となるため、契約時には詳細な条件交渉が行われ、途中解約には違約金が発生するケースが多くなっています。企業の中期的な設備計画に合わせて契約できる点が、オペレーティングリースの大きな特徴です。

レンタルの一般的な契約期間

レンタルの契約期間は一般的に短期間で、数時間、数日から長くても数ヶ月程度に設定されることが多いのが特徴です。突発的な需要や一時的なプロジェクト、季節性のある業務などに対応するために利用されることが多く、柔軟性が高いのが魅力です。

また、レンタル期間はユーザーのニーズに応じて日単位、週単位、月単位など様々な区切りで設定可能で、利用期間に応じた料金体系が用意されています。長期間のレンタルでは割引が適用されることもありますが、同じ期間で比較するとオペレーティングリースより割高になる傾向があります。必要な時に必要なだけ利用できる手軽さがレンタルの最大の特徴です。

契約期間の延長や中途解約について

オペレーティングリースとレンタルでは、契約期間の延長や中途解約に関する取り扱いが大きく異なります。オペレーティングリースでは、基本的に契約期間の途中解約が難しく、解約する場合は残リース料の一定割合を違約金として支払う必要があることが一般的です。

一方、契約延長は比較的柔軟で、再リースという形で継続利用することが可能です。対してレンタルは、短期契約が前提のため中途解約のペナルティが軽微であるか存在しないことが多く、また延長も簡単な手続きで行えるのが特徴です。ビジネスの不確実性が高い状況では、このような契約条件の違いが調達方法を選ぶ重要な判断材料となります。

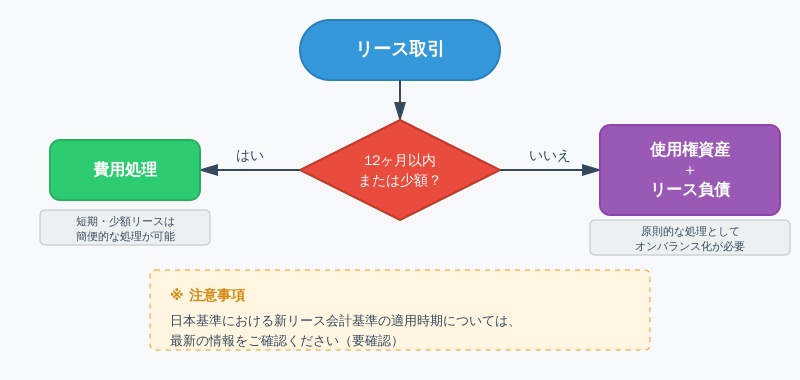

オペレーティングリースとレンタルの会計処理の違い

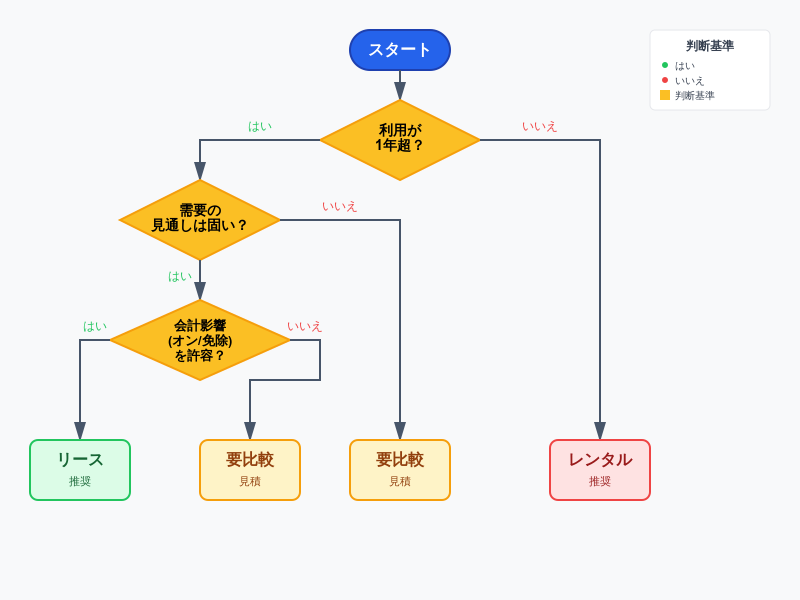

ここでは、それぞれの会計処理の違いについて、オペレーティングリースとレンタルの違いを解説します。以下の図で、借手の会計処理の判断フローを確認してください。

借り手から見たオペレーティングリースとレンタルの会計処理の違い

リース会計基準について

リース会計基準は、企業がリース取引をどのように財務諸表に反映させるかを定めたルールです。2019年に国際会計基準(IFRS)と米国会計基準(US-GAAP)で大きな改訂が行われ、従来オフバランス処理が可能だったオペレーティングリースも、原則としてオンバランス化されることになりました。

日本では、企業会計基準委員会(ASBJ)が2024年9月13日に企業会計基準第34号「リースに関する会計基準」を公表しました。同基準は、原則として2027年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。また、2025年4月1日以後開始する連結会計年度および事業年度の期首から早期適用することも可能です。

この改訂は、企業の実質的な債務をより透明に開示するという目的から行われたもので、特に多額のリース契約を持つ企業の財務諸表に大きな影響をもたらしています。会計基準の変更はリースとレンタルの選択における重要な判断要素となっており、企業は自社の財務戦略に合わせた最適な資産調達方法を検討する必要があります。

以下の記事では、IFRS16(新リース会計)について詳しく解説していますので参考にしてください。

オペレーティングリースの会計処理

オペレーティングリースの会計処理は、近年の会計基準変更により大きく変わりました。従来は、リース料を単純に費用計上するオフバランス処理が主流でしたが、新基準では原則として「使用権資産」と「リース負債」をバランスシートに計上するオンバランス処理が求められるようになりました。

ただし、短期リースや少額資産のリースについては例外規定が設けられており、従来通りの処理が認められている場合もあります。損益計算書では、リース負債に対する支払利息と使用権資産の減価償却費を別々に計上することになり、費用認識のパターンにも変化が生じています。このような会計処理の変更は、企業の財務指標にも影響を与えるため、財務戦略を立てる上で考慮すべき重要なポイントとなっています。

以下の記事では、リース取引の会計処理や仕訳のポイントについて詳しく解説していますので参考にしてください。

レンタルの会計処理

レンタルの会計処理は、短期利用や一時利用であれば、支払ったレンタル料を発生した期間の費用として処理するケースが一般的です。ただし、契約名称がレンタルであっても、特定の資産を一定期間使用する権利が借手に移転している場合などは、会計上リースに該当する可能性があります。

そのため、レンタル契約であっても、契約期間、対象資産の特定性、解約条件、支払条件などを確認し、自社の会計方針や新リース会計基準への対応方針に照らして判断することが重要です。

オペレーティングリースとレンタルにおける所有権移転の違い

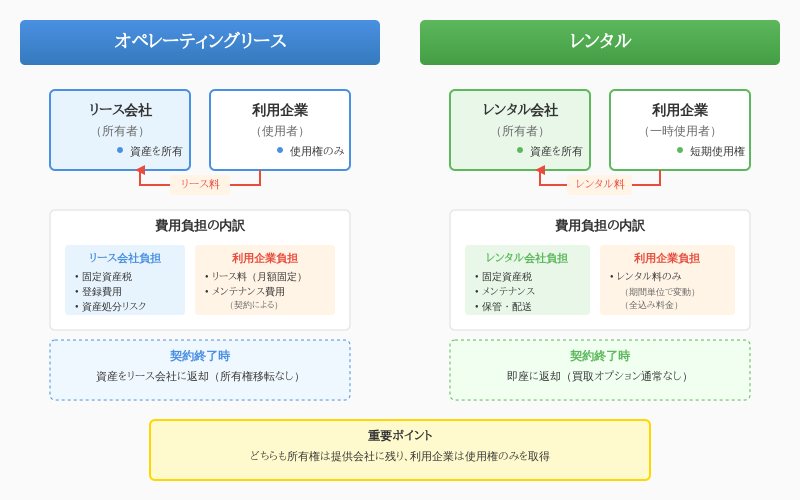

所有権の移転についてもオペレーティングリースとレンタルの間には違いがあります。まずは、所有権の所在と費用負担の流れを以下の図で確認してみてください。

所有権の所在と費用フロー

オペレーティングリースにおける所有権の扱い

オペレーティングリースでは、契約期間中も契約終了後も資産の所有権はリース会社に帰属します。利用者は単に使用権を得るだけであり、法律上の所有者ではありません。このため、固定資産税などの所有に伴う税金や登録費用はリース会社が負担することになります。契約満了時には原則として資産を返却する必要があり、買取オプションが付与されている場合でも、それは追加的な条件であって基本契約の一部ではありません。

この所有権が移転しない性質により、オペレーティングリースはリース期間満了後の資産処分の手間や残存価値リスクから解放されるというメリットがあります。特に陳腐化の早い設備や大型の専門機器など、処分が難しい資産に有効な調達方法となっています。

レンタル契約における所有権の扱い

レンタル契約においても、所有権はレンタル会社に帰属したまま変わりません。オペレーティングリースと同様に、利用者は一時的な使用権のみを取得する形態です。しかし、レンタルはさらに短期的な契約であることが多く、所有権移転の概念自体があまり議論されません。レンタル期間終了後は速やかに資産を返却することが前提となっており、買取オプションが設定されることも稀です。このような明確な所有関係により、利用者は資産管理の責任から解放され、必要なときに必要なものだけを利用するという柔軟性を享受できます。

また、レンタル会社が所有権を持つことで、適切なメンテナンスや品質管理が行われるというメリットもあります。

所有権移転の税務上の影響

所有権の帰属先の違いは、税務上の取り扱いにも大きな影響を与えます。オペレーティングリースやレンタルでは、資産の所有権が提供会社にあるため、利用者側では減価償却費を計上することができません。その代わり、支払ったリース料やレンタル料を全額経費として計上できます。

一方、所有権が最終的に移転するファイナンスリースの場合は、自社で購入した資産と同様に減価償却を行う必要があります。また、固定資産税などの資産保有に関わる税金も、所有権の所在によって負担者が変わってきます。税務戦略としては、設備投資減税などの優遇措置を活用したい場合は所有権取得が有利ですが、単純に費用化を優先したい場合はオペレーティングリースやレンタルが適しています。

オペレーティングリースとレンタルの費用の違い

資産を得る工程において、費用はとても重要な項目です。ここでは、オペレーティングリースとレンタルの費用の違いについて詳しく解説します。

リース料の設定方法

オペレーティングリースの料金設定は、対象資産の取得価額、契約期間、予想残存価値、金利などの要素を基に算出されます。通常、月額固定のリース料として設定され、契約期間全体にわたって一定額を支払う形が一般的です。長期契約が前提となるため、リース会社はリスクを織り込みつつも、安定した収益を見込めることから比較的低い料率で提供できる傾向があります。

また、契約条件によっては保守サービスや税金などの諸費用を含んだフルサービスリースと、純粋な物件使用料のみのノンサービスリースに分かれます。企業にとっては、将来のキャッシュフローが予測しやすく、予算管理がしやすいという利点があります。複数年にわたる定額支払いは、インフレ時には実質的なコスト低減効果も期待できます。

レンタル料の設定方法

レンタル料は、時間単位、日単位、週単位、月単位など、より細かい期間で設定されるのが特徴です。対象資産の購入価格に加え、保管コスト、メンテナンス費用、流通コスト、そして短期間で回収するための利益率などを考慮して料金が決められます。同じ物件でも、レンタル期間が短いほど単位期間あたりの料金は高くなる傾向があります。

また、レンタル料には通常、保守サービスや修理費用、時には配送料なども含まれており、利用者は追加費用を心配せずに利用できるというメリットがあります。季節や需要の変動によって料金が変動することもあり、繁忙期には割高になることもあります。短期的には高コストに見えますが、必要な期間だけ利用できることで、総合的なコスト効率が高まるケースも多いのです。

費用対効果の比較

オペレーティングリースとレンタルの費用対効果を比較する際は、単純な料金だけでなく総合的な視点が必要です。同じ期間で比較した場合、一般的にレンタルの方が月額換算で割高になりますが、必要な期間だけ利用できる柔軟性があります。

一方、オペレーティングリースは長期契約が前提のため月額料金は抑えられますが、途中解約時のペナルティが発生するリスクがあります。また、リースでは初期費用や契約終了時の原状回復費用が発生することがありますが、レンタルではこれらが料金に含まれていることが多いです。

使用頻度や利用期間の確実性、技術革新のスピード、資金繰りなどを総合的に判断し、自社のビジネスに最適な選択をすることが重要です。特に変動の激しい事業環境では、この両者を適切に使い分けることがコスト最適化につながります。

表:費用トータル概算の比較

| 項目 | オペレーティングリース | レンタル |

|---|---|---|

| 毎月の支払い | 低め(固定化しやすい) | 高め(短期の柔軟性コスト) |

| 保守・付帯 | 別途 or 含む(契約次第) | 含むことが多い(プラン依存) |

| 中途変更コスト | 高い(原則不可・違約金) | 低い(柔軟に調整可能) |

| 合計の傾向 | 長期・変更少なら有利になりやすい | 短期・変更多なら有利になりやすい |

以上の要素を踏まえて、実際にリースとレンタルのどちらを選択すべきか判断する際の初期フローチャートを以下に示します。

図:リース/レンタルの初期判断フローチャート

ビジネスにおけるオペレーティングリースとレンタルの活用方法

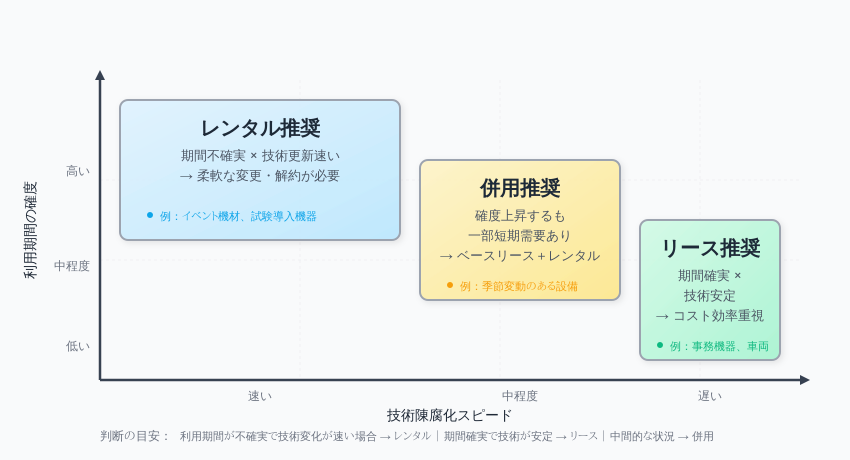

ここまでオペレーティングリースとレンタルの違いについて解説してきましたが、実際のビジネスの現場において活用する際は、どのようにそれぞれを選んでいかなくてはならないのでしょうか。以下の図では、リースとレンタルの使い分けを「利用期間の確度」と「技術陳腐化スピード」の2軸で整理してみましたので使い分けの参考にしてください。

使い分けマトリクス(期間の確度 × 技術陳腐化)

企業が選ぶべきシナリオ

企業がオペレーティングリースとレンタルを選択する際には、事業の特性や資産の性質に合わせた判断が重要です。安定した長期間の利用が見込まれる基幹設備や大型機器は、月額コストを抑えられるオペレーティングリースが適しています。

また、バランスシートへの影響を考慮する大企業や上場企業では、会計基準の変更を踏まえた戦略的な判断が必要になります。一方、季節変動のある業務や短期プロジェクト、試験的な導入を検討している場合は、柔軟性の高いレンタルが有利です。

事業拡大期の企業では、資金を事業投資に集中させるためにリースやレンタルを活用し、設備投資の負担を分散させる戦略も効果的です。最適な選択をするためには、単純なコスト比較だけでなく、事業計画全体との整合性を検討することが大切です。

業務効率化のための選択肢

業務効率化の視点からオペレーティングリースとレンタルを見ると、それぞれに異なるメリットがあります。オペレーティングリースでは、長期間の安定した利用が可能なため、業務の継続性が保たれやすく、担当者の習熟度向上による生産性向上が期待できます。また、保守サービスが含まれるフルサービスリースを選べば、メンテナンス管理の手間を削減できます。

一方、レンタルは繁忙期だけ機器を増強したり、特殊な作業に必要な機器を一時的に調達したりできるため、リソースの最適化に役立ちます。さらに、常に最新機種を利用できる点も業務効率化に貢献します。ITシステムやOA機器などの技術革新が速い分野では、陳腐化リスクを避けるためにも、適切な期間でのリースやレンタルの組み合わせが効果的です。

中小企業に適した利用法

中小企業にとって、限られた経営資源を効率的に活用することは特に重要です。オペレーティングリースは初期投資を抑えつつ必要な設備を導入できるため、資金繰りに余裕がない中小企業に適しています。特に多額の設備投資が必要な製造業や運送業では、車両や生産設備のリースが資金負担を平準化し、経営の安定化に貢献します。

一方、事業規模の変動が大きい中小企業では、レンタルの柔軟性が強みを発揮します。繁忙期に合わせた機器の増減や、特定プロジェクト向けの一時的な設備調達などに活用できます。

また、両者を組み合わせることで、経常的に使用する基本設備はリースで、変動的な需要には短期レンタルで対応するなど、柔軟な資産調達戦略が可能になります。中小企業こそ、これらの手法を活用した賢明な経営資源配分が求められています。

まとめ

まず最初に「期間・需要の確度・会計影響」の3点で粗く仕分けを行いましょう。12か月超かつ需要が安定し、オンバランスを許容できるならリース寄り、期間が短い・台数変動が多い・中途解約の可能性が高いならレンタル寄りが基本線です。

次に、総コストは月額だけでなく配送・設置・保守・原状回復・中途解約費を含めて比較し、変更想定(増減・機種更新)を試算に織り込みます。契約時には、中途解約条項・保守の範囲・固定資産税の負担を必ず明文化し、運用フロー(申請→承認→更新/返却)と責任者を決めましょう。会計面は、12か月以内・少額の免除可否と仕訳の型を先に確認し、適用時期の注記を残して後日更新できる状態にしてください。

導入後は、稼働率・差し戻し率・追加/解約件数・月額単価をKPIとして月次で見直し、次回更新・再契約の判断に活かしてください。最後に、迷うケースは併用(基幹はリース、繁忙期や試験導入はレンタル)でリスクと費用のバランスを取るのが現実的です。

FAQ

オペレーティングリースとレンタルの一番大きな違いは何ですか?

オペレーティングリースとレンタルの一番大きな違いは、契約期間と利用の柔軟性です。オペレーティングリースは中長期で設備や機器を利用する契約に向いており、レンタルは短期間だけ必要な物件を借りる場合に向いています。

オペレーティングリースは途中解約できますか?

オペレーティングリースは、契約期間中の中途解約が難しい場合があります。解約できる場合でも、違約金や残リース料の支払いが発生することがあるため、契約前に中途解約条項を確認することが重要です。

レンタル契約でも会計上リースに該当することはありますか?

契約書上の名称がレンタルであっても、契約内容によっては会計上リースに該当する可能性があります。特定の資産を一定期間使用する権利があり、その使用に対して対価を支払う契約では、契約名称ではなく実態を確認する必要があります。

新リース会計基準で注意すべきことは何ですか?

新リース会計基準では、契約の名称ではなく、契約にリースが含まれるかどうかを確認することが重要です。オペレーティングリースやレンタル契約であっても、契約内容によっては使用権資産やリース負債の計上が必要になる可能性があります。