この記事は約 7 分で読めます。

事業活動において、設備投資は不可欠な要素です。その中でもリースは、初期費用を抑えながら必要な資産を利用できる有効な手段として多くの企業に活用されています。しかし、リース取引には消費税が深く関わっており、その仕組みや会計処理は複雑に感じられるかもしれません。

本稿では、リース取引における消費税の基本から、新リース会計基準の影響、そして再リースや契約解除時の注意点までを網羅的に解説します。この記事を読むことで、リース取引と消費税に関する理解を深め、適切な会計処理と税務対応を行うための一助となれば幸いです。

リース取引における消費税の基本と重要ポイント

日本における消費税は、物品の販売やサービスの提供に対して課される税金であり、原則として、事業者が行うリース取引においても例外ではありません 。リース料は、一般的に消費税の課税対象となりますが、その税率や課税のタイミングは、リース契約の種類や契約が締結された時期、そして関連する税法によって細かく定められています。

特に、2019年10月1日に消費税率が8%から10%に引き上げられたこと、そしてその前後に導入された軽減税率制度は、リース取引における消費税の取り扱いを複雑化させています。そのため、事業者はこれらの変更点を正確に理解し、自社のリース契約に適切な税率を適用する必要があります。リース契約を結ぶ際には、契約日だけでなく、リース期間の開始日(物件の引き渡し日や借受日)が消費税率の適用を判断する上で重要な要素となることを覚えておく必要があります 。

新リース会計基準が消費税に与える影響 改正前後の比較

近年、リース会計基準は大きな変革期を迎えています。特に、新しいリース会計基準の導入は、企業の財務諸表に大きな影響を与えるだけでなく、消費税の取り扱いにも変化をもたらす可能性があります。ここでは、新リース会計基準が消費税にどのような影響を与えるのか、改正前と比較しながら具体的に解説していきます。

新リース会計基準導入による消費税の取り扱いの変化

新しいリース会計基準(主にIFRS第16号に準拠)の導入により、リース取引の会計処理は大きく変わりました 。従来のオペレーティング・リースは、賃貸借処理としてリース料が費用計上されていましたが、新基準では、原則として全てのリース取引が使用権資産とリース負債として貸借対照表に計上されることになりました 。

この会計処理の変更は、法人税や消費税の取り扱いにも影響を与える可能性があります。例えば、これまで賃借料として全額損金算入できていたオペレーティング・リースが、新基準ではリース資産の減価償却費とリース負債の利息費用として処理されるため、課税所得に影響が出る可能性があります 。

消費税の取り扱いについては、法人税の考え方と歩調を合わせる形で、税務上のファイナンス・リース取引の場合は、リース資産に係る仕入税額が一括控除されると考えられています 。一方、オペレーティング・リース取引の場合には、リース料の支払いの都度、仕入税額控除を計上する形になると予想されています 。

ただし、オペレーティング・リース取引においては、使用権資産として計上されたリース料総額に含まれる仮払消費税を、一括で仕入税額控除することができず、リース料の支払いに応じて分割で控除していく必要があると考えられており、煩雑な管理が求められる可能性があります 。

不動産の賃借料についても、新基準ではオンバランス処理されるため、これまで支払いの都度、費用計上と同時に仕入税額控除が行われていたものが、今後はそのタイミングに影響が出る可能性があります 。

旧リース会計基準下での消費税の取り扱い

旧リース会計基準の下では、リース取引は主にファイナンス・リースとオペレーティング・リースに分類され、それぞれ消費税の取り扱いが異なっていました 。ファイナンス・リースは、原則として売買取引と同様の扱いを受け、リース資産の引渡し時にリース料総額に対する消費税が一括で仕入税額控除の対象となるのが一般的でした 。ただし、所有権移転外ファイナンス・リース取引で賃貸借処理を選択している場合には、リース料の支払日に基づいて分割で仕入税額控除を行うことも認められていました 。

一方、オペレーティング・リースは、賃貸借取引として扱われ、リース料の支払いの都度、その支払った金額に対応する消費税が仕入税額控除の対象となっていました 。つまり、リース期間にわたって分割で消費税の控除が行われる仕組みでした。このように、旧基準ではリース取引の種類に応じて消費税の取り扱いが明確に分かれていましたが、新基準の導入により、特にオペレーティング・リースにおいては、会計処理の変更に伴い、消費税の取り扱いにも新たな管理が必要となる可能性があります 。

| 側面 | 旧リース会計基準 | 新リース会計基準 |

| オペレーティング・リース – 会計処理 | 賃貸借処理(オフバランス) | 原則として使用権資産・リース負債を計上(オンバランス) |

| オペレーティング・リース – 消費税仕入税額控除のタイミング | リース料支払い時 | リース料支払い時に分割控除(ただし、使用権資産の管理が必要) |

| ファイナンス・リース – 会計処理 | 原則として売買処理(オンバランス)、一部賃貸借処理も可 | 原則として使用権資産・リース負債を計上(オンバランス) |

| ファイナンス・リース – 消費税仕入税額控除のタイミング | 原則としてリース開始時に一括控除、賃貸借処理の場合は分割控除も可 | 税務上のファイナンス・リースはリース開始時に一括控除 |

参考:TKCグループ 第4回(最終回) 消費税への影響と留意点

リース契約の種類と消費税 ファイナンス・リースとオペレーティング・リースの違い

リース取引における消費税の取り扱いを理解する上で、ファイナンス・リースとオペレーティング・リースの違いを把握することは非常に重要です。これらのリース契約の種類によって、会計処理だけでなく、消費税の課税方法や仕入税額控除のタイミングが異なるためです。

ファイナンス・リース契約における消費税の取り扱い

ファイナンス・リース契約は、リース期間が満了する際にリース物件の所有権が lessee(借り手)に移転するか、またはリース期間中に実質的に物件の経済的価値を享受し、かつ物件の使用に伴う費用を負担するリースと定義されます 。税務上、ファイナンス・リース取引は原則として資産の売買があったものとして取り扱われます 。したがって、消費税の取り扱いも売買取引に準じ、リース物件の引渡しがあった日の属する課税期間において、リース料総額に対する消費税が一括で仕入税額控除の対象となるのが原則です 。

ただし、所有権移転外ファイナンス・リース取引については、中小企業会計指針を適用している場合や、重要性の乏しいリース取引など一定の要件を満たす場合には、賃貸借処理が認められており、その場合にはリース料の支払日に基づいて分割で仕入税額控除を行うことも可能です 。

オペレーティング・リース契約における消費税の取り扱い

オペレーティング・リース契約は、ファイナンス・リースに該当しないリース取引を指します 。一般的に、リース期間が物件の耐用年数よりも短く、リース期間満了時に物件が lessor(貸し手)に返還されるケースが多いです。税務上、オペレーティング・リース取引は資産の賃貸借として取り扱われます 。したがって、消費税の取り扱いも賃貸借取引と同様に、リース料の支払いの都度、その支払った金額に対応する消費税が仕入税額控除の対象となります 。

つまり、リース期間にわたって分割で消費税の控除が行われることになります。新リース会計基準の導入後も、税務上はオペレーティング・リース取引は引き続き賃貸借処理を行うと考えられており、消費税の取り扱いも基本的に維持される見込みです 。

以下の記事では、リース取引の会計処理や仕訳のポイントについて解説していますので参考にしてください。

消費税率の変動とリース契約への影響 過去から現在まで

日本の消費税率は、過去に何度か改正されており、その変動はリース契約にも影響を与えてきました。特に、2019年10月1日の消費税率10%への引き上げは、多くのリース契約に影響を及ぼしました。

2019年10月1日以降のリース契約と消費税率

2019年10月1日以降に新たに締結されたリース契約については、原則として新しい消費税率10%が適用されます 。これは、ファイナンス・リースとオペレーティング・リースのどちらの契約にも共通する原則です 。ただし、契約内容によっては、後述する経過措置が適用される場合もあります。リース契約を締結する際には、契約日だけでなく、リース期間の開始日(物件の引渡し日や借受日)が税率を決定する重要な要素となるため、注意が必要です 。

経過措置と旧税率の適用 特定のケースを解説

2019年10月1日の消費税率引き上げに際しては、一定の条件を満たすリース取引については、旧税率(8%または5%)が引き続き適用される経過措置が設けられました 。

例えば、2014年4月1日から2019年9月30日までに引渡しを受けたリース資産について、所有権移転外ファイナンス・リース取引で賃貸借処理を行っている場合には、2019年10月1日以後の支払リース料についても旧税率である8%が適用されます 。また、オペレーティング・リース取引についても、一定の要件を満たす場合には、資産の貸付に係る経過措置が適用され、旧税率が適用されることがあります 。具体的には、2019年3月31日以前に契約し、2019年9月30日までに貸付けを開始したオペレーティング・リース契約については、10月1日以降も8%の税率が適用される場合があります 。

ただし、ファイナンス・リース取引で売買処理を行っている場合は、「資産の売買」とみなされるため、原則として経過措置の対象とはなりません 。この場合、リース開始日(物件の借受日)が2019年9月30日以前であれば旧税率が、2019年10月1日以降であれば新税率が適用されます 。

このように、消費税率の変動とリース契約への影響は複雑であり、契約の種類や締結時期によって適用される税率が異なります。事業者は、自社のリース契約の内容をしっかりと確認し、適切な税率を適用することが重要です。

| 期間 | 消費税率 | 主な出来事/適用 |

| 2019年9月30日まで | 8% | |

| 2019年10月1日以降 | 10% | 新たに締結されたリース契約に原則適用 |

| 2014年4月1日~2019年9月30日に引渡し、所有権移転外ファイナンス・リースで賃貸借処理 | 8% | 2019年10月1日以後の支払リース料にも適用 |

| 2019年3月31日以前に契約、2019年9月30日までに貸付け開始のオペレーティング・リース | 8% | 2019年10月1日以降も適用される場合あり(一定の要件を満たす必要あり) |

| リース開始日が2019年9月30日以前のファイナンス・リース(売買処理) | 8% | 2019年10月1日以降も適用 |

| リース開始日が2019年10月1日以降のファイナンス・リース(売買処理) | 10% | |

| 経過措置の要件を満たす場合(5%が適用されるケース) | 5% | 2008年3月31日以前に契約したファイナンス・リースなど、特定の条件を満たす場合に適用 |

参考:オリックス株式会社 消費税率の引き上げ リース契約はどうなるの?-ORIX

再リース、契約解除、および消費税 知っておくべき注意点

リース契約期間が満了した後、同じ物件を再度リースする「再リース」や、契約期間の途中でリース契約を終了する「契約解除」といった状況においても、消費税の取り扱いには注意が必要です。

再リース契約における消費税の取り扱い

リース期間満了後に、同じ物件について再度リース契約を結ぶ場合(再リース)、その再リース契約が開始する日が2019年10月1日以降であれば、原則として新しい消費税率10%が適用されます 。これは、再リースが新たなリース契約とみなされるためです。

ただし、元のリース契約が2019年9月30日以前に締結され、開始されていた場合には、再リース契約の内容によっては旧税率8%が適用されるケースもあります 。特に、毎月払いの再リース契約については、元の契約日にかかわらず、再リース開始日が2019年10月1日以降であれば、新税率10%が適用されることが一般的です 。

自動更新条項のあるリース契約の場合、契約更新日に注意が必要です。2019年3月31日までに自動更新された場合は、経過措置の対象となり次の更新まで8%の税率が適用されますが、4月1日以後から9月30日までに自動更新された場合は、経過措置の対象外となり、9月30日までは8%、10月1日以後は10%の税率が適用されます 。再リース契約を結ぶ際には、適用される消費税率についてリース会社に事前に確認することが重要です 。

リース契約の途中解除と消費税の取り扱い

リース契約期間の途中で契約を解除する場合、原則としてファイナンス・リース契約では中途解約はできません 。ただし、例外的に残りのリース料(残債)を支払うことで解約が認められる場合があります 。この場合、支払うべき残債や、解約に伴い発生する違約金には、原則として契約解除時点の消費税率が適用されます 。リース物件の陳腐化などにより、賃貸人と賃借人の合意に基づき契約解除となる場合、残存リース料の取り扱いは、リース物件の返還があった時において、資産の譲受けの対価として扱われることがあります 。

オペレーティング・リース契約の場合、中途解約が可能な契約もありますが、その際に違約金が発生することがあります 。違約金の消費税の扱いは、その性質によって異なります。単なる損害賠償金として位置づけられる場合は不課税となることが多いですが、実質的に残存リース料の一部とみなされる場合は課税対象となることがあります 。

また、リース期間中に消費税率が変更された場合でも、リース料の税率は原則としてリース開始時の税率が適用されますが、中途解約時の残債や違約金については、解約時の税率が適用される可能性があるため、注意が必要です 。

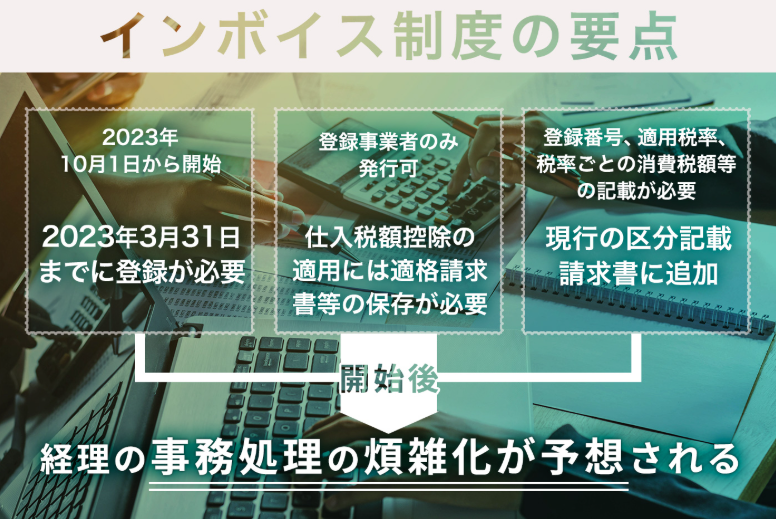

インボイス制度(適格請求書等保存方式)とリース取引への影響

2023年10月1日から開始されたインボイス制度(適格請求書等保存方式)は、リース取引における消費税の仕入税額控除にも影響を与えています。インボイス制度の下では、事業者が消費税の仕入税額控除を行うためには、原則として、取引の相手方(リース会社)から交付された適格請求書(インボイス)の保存が必要となります 。

ファイナンス・リースにおけるインボイスの取り扱いと注意点

ファイナンス・リース取引は、税務上、資産の売買として取り扱われるため、原則としてリース開始時にリース料総額に係る消費税が一括で仕入税額控除の対象となります 。したがって、リース会社は、リース開始時にリース料総額を記載した適格請求書を交付する必要があります 。

ただし、2023年9月30日以前にリースが開始されたファイナンス・リース取引については、10月1日以降のリース料の支払いに対する仕入税額控除のために、改めてインボイスの交付は不要とされています 。これは、リース開始日に資産の譲渡が完了していると考えられ、消費税の課税関係も既に完了しているためです 。

なお、中小企業などが所有権移転外ファイナンス・リース取引について賃貸借処理を選択し、リース料の支払日に基づいて分割で仕入税額控除を行っている場合でも、税務上は売買取引として扱われるため、同様に10月1日以降の支払いに対するインボイスは不要となります 。

オペレーティング・リースにおけるインボイスの取り扱いと注意点

オペレーティング・リース取引は、税務上、資産の賃貸借として取り扱われるため、2023年10月1日以降に支払うリース料について仕入税額控除を適用するためには、リース会社から適格請求書(インボイス)の交付を受ける必要があります 。これは、リースが開始された時期(2023年9月30日以前か以後か)にかかわらず、適用されます 。

リース会社から交付されるインボイスの形式は、リース会社によって異なり、「お支払明細表」や「請求書」などが該当します 。契約書に適格請求書の記載事項が全て含まれている場合は、その契約書と支払いを証明する書類(通帳のコピーなど)を合わせて保存することで、仕入税額控除が認められる場合もあります 。オペレーティング・リースの場合は、リース料の支払いごとに仕入税額控除を行うため、原則として毎回の支払いに対応したインボイスが必要となる点に注意が必要です 。

リース消費税に関するQ&A 読者の疑問に答えます

Q1. リース期間中に消費税率が変更された場合、リース料の消費税率はどうなりますか?

A1. 原則として、リース料に含まれる消費税率は、リース契約が開始した日(物件の引渡し日または借受日)時点の税率が適用され、リース期間中に税率が変更されても、その税率がリース期間満了まで適用されます 。

Q2. リース料の中に利息相当額が含まれている場合、その部分にも消費税はかかりますか?

A2. リース料のうち、利息に相当する部分とそれ以外の部分が明確に区分表示されている場合には、利息に相当する部分は消費税の課税対象とはなりません 。

Q3. 免税事業者がリース契約を結んだ場合、消費税について何か注意すべき点はありますか?

A3. 免税事業者は、消費税の納税義務がないため、リース料に含まれる消費税を仕入税額控除として還付を受けることはできません。ただし、リース料は経費として計上できるため、所得税や法人税の計算には影響があります。

Q4. リース契約に関して、さらに詳細な情報や個別の相談をしたい場合はどうすればよいでしょうか?

A4. リース契約に関する消費税の取り扱いは複雑な場合もありますので、税理士や税務署などの専門機関に相談することをお勧めします。また、国税庁のウェブサイトやリース事業協会のウェブサイトなどでも関連情報が提供されています。

まとめ

本稿では、リース取引における消費税の基本から、新リース会計基準の影響、消費税率の変動、再リースや契約解除時の注意点、そしてインボイス制度との関連までを詳しく解説してきました。リース取引は、事業活動において重要な役割を果たす一方で、消費税の取り扱いは多岐にわたり、複雑な側面も持ち合わせています。

新リース会計基準の導入は、リース取引の会計処理を大きく変え、それに伴い消費税の取り扱いにも新たな検討が必要となっています。また、消費税率の変動やインボイス制度の開始など、税制の変化は常にリース取引に影響を与えるため、最新の情報を把握し、適切に対応することが重要です。

事業者の皆様におかれましては、本稿で得られた知識を基に、自社のリース契約の内容を改めて確認し、必要に応じて専門家のアドバイスを受けることで、リース取引と消費税に関する正しい理解を深めていただければ幸いです。正確な理解と適切な処理は、税務上のリスクを回避し、健全な事業運営に繋がるものと信じます。