この記事は約 10 分で読めます。

「リース契約を結んだはいいけど、資産計上しない方法って本当に大丈夫?」「中小企業の会計処理で“リース資産計上しないってどういうこと?」そう思う方もいるのではないでしょうか。中小企業がリース資産を計上しない処理を選択することには、会計処理の簡便性や財務指標への影響を抑えるなど、実務上の大きなメリットがあります。

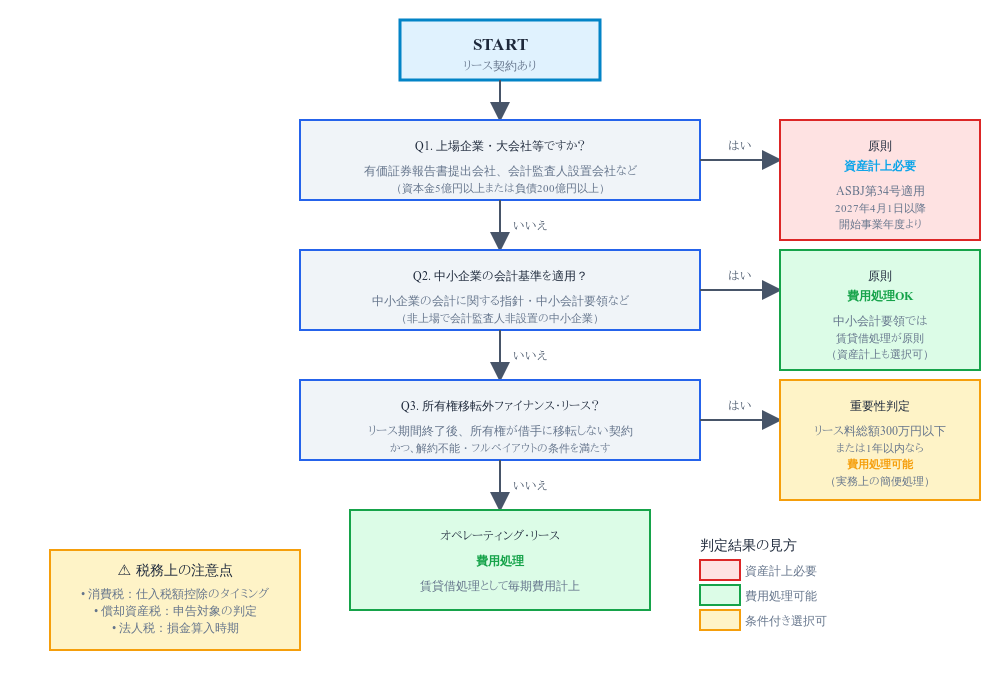

自社のリースは資産計上しない(費用処理)で運用できるのか。判断を誤ると、仕訳や税務のやり直しが発生し、月次が止まります。本記事は、上場・大会社と中小で異なる適用基準を最初に整理し、仕訳の比較表と税務の要点を短時間で確認できる構成です。最後に、ROAやEBITDAなどKPIへの影響も俯瞰できるようにまとめました。まずは結論と判定フローからご覧ください。

中小企業におけるリース資産計上しない会計手法の概要

結論からお伝えします。上場企業や大会社など一般企業会計基準の適用対象では、借手側でのオンバランスが原則となります(使用権資産とリース債務を認識)。一方で、中小企業は中小会計要領などの枠組みを前提に、契約の実態や重要性を踏まえて賃貸借処理(費用処理)を選べる場合があります。まずは自社がどの会計枠組みを採用しているか、監査人・顧問税理士・金融機関との合意も含めて確認してください。

参考:企業会計基準第34号「リースに関する会計基準」等の公表|企業会計基準委員会

参考:中小企業のリース会計税制 – 公益社団法人リース事業協会

実務では、所有権移転外のファイナンス・リースであっても、金額が小さく影響が限定的であれば費用処理を採用する判断が行われるケースがあります。ただし、税務は必ずしも会計と同じ動きにならないため、消費税の控除タイミングや償却資産税の納税義務者(原則は所有者)を合わせて確認する必要があります。

以下の判定フローに沿って、①自社の会計基準、②契約の類型、③税務影響の有無を順に確認してください。

リースの資産計上要否の判定フロー

リース資産計上しない場合の定義と種類

リース資産を計上しない会計処理は、主にオペレーティングリースと一部のファイナンスリースで適用可能です。オペレーティングリースは契約期間が短く、メンテナンスなどのサービスが含まれることが多いリース形態で、本来的に賃貸借処理が適用されます。

一方、中小企業会計指針においては、所有権移転外ファイナンスリースであっても、重要性が乏しい場合には賃貸借処理が認められています。この場合、リース料は発生時に費用として計上され、バランスシートには資産や負債として計上されません。これにより財務諸表の作成が簡素化されます。

中小企業が選ぶべきリースの方法

中小企業がリース取引を選択する際は、自社の財務状況と経営戦略を考慮する必要があります。資産計上しない処理を選ぶメリットは、会計処理の簡便性に加え、バランスシート上の負債を増加させないことにあります。特に財務指標を重視する金融機関との関係において、自己資本比率などの数値に影響を与えないことが経営判断上重要となる場合があります。

ただし、税務上の取扱いや契約内容によっては資産計上が適切なケースもあるため、顧問税理士や会計専門家との相談を通じて最適なリース形態を選択することをお勧めします。

オペレーティングリースとファイナンスリースの違い

オペレーティングリースとファイナンスリースの本質的な違いは、リスクと経済価値の帰属にあります。オペレーティングリースでは、資産の所有に伴うリスクと経済価値の大部分がリース会社に残りますが、ファイナンスリースではそれらが実質的に借手に移転します。

中小企業の実務において、オペレーティングリースは通常の賃貸借契約と同様に処理されるため、毎月のリース料をそのまま費用計上するだけの簡便な処理が可能です。一方、ファイナンスリースは原則的には資産計上すべきですが、中小企業の場合は一定の条件下で賃貸借処理を選択できることが実務上の大きな違いとなっています。

リースを利用する際のメリットとデメリット

リースの利用は設備投資の選択肢として多くの中小企業に活用されています。資産計上しない会計処理を選択する場合、バランスシート上に負債を計上せずに済むため、財務比率の悪化を避けられるメリットがあります。

また、リース料は全額経費として計上できるため、短期的な節税効果も期待できます。ただし、長期的には所有した場合より総コストが高くなる可能性や、会計基準の変更による影響も考慮する必要があります。

資産計上しないリースの主なメリット

リース資産を計上しない会計処理の最大のメリットは、財務諸表上の負債を増加させずに設備投資が可能な点です。自己資本比率などの財務指標に影響を与えないため、金融機関からの評価維持に寄与します。

また、リース料は定期的な費用として処理されるため、会計処理が単純化され、経理担当者の負担軽減にもつながります。さらに、設備投資にかかる初期費用を分散できるため、資金繰りの平準化が図れます。中小企業では特に、限られた管理資源を効率的に活用できる点が大きな利点といえるでしょう。

税務上の影響とリース契約の選択

リース資産を計上しない処理を選択した場合の税務上の影響は、企業の財政状態によって異なります。リース料は全額を支払時に経費計上できるため、短期的には所得税や法人税の節税効果が得られます。

一方、資産計上した場合は減価償却費として費用化するため、経費計上のタイミングが異なります。また、消費税の取扱いにも違いが生じるケースがあります。リース契約を選択する際は、単純な会計処理の簡便性だけでなく、税務上の最適化も含めた総合的な判断が必要です。中長期的な税負担を考慮した上で、自社に最適なリース契約の形態を選択しましょう。

リースの導入による資金運用の効率化

リース契約を活用することで、中小企業は限られた資金を効率的に運用することが可能になります。高額な設備を一括購入せずに、月々の支払いで利用できるため、運転資金の確保が容易になります。

また、リース資産を計上しない方法を選ぶことで、バランスシートが膨らまず、他の投資や事業拡大のための借入余力を維持できるメリットがあります。特に成長段階の企業では、核となる事業への投資を優先させつつ、周辺設備はリースで調達するという戦略的な資金配分が可能になります。ただし、リース料には金利相当額が含まれるため、長期的なコスト比較は慎重に行う必要があるでしょう。

資産計上するか否か?リース資産計上の要件と基準

リース資産を計上するか否かの判断は、会計基準に基づいた明確な要件によって決定されます。日本の会計基準では、ファイナンスリース取引は原則として資産計上が求められますが、中小企業においては一定の条件下で例外的な取扱いが認められています。これらの要件と基準を正確に理解することが、適切な会計処理の第一歩となります。

参考:新リース会計基準での計上資産は償却資産税の申告は必要か? – 大阪で会計士の監査は横田公認会計士事務所

リース資産計上を行わないための条件

中小企業がリース資産計上を行わないためには、いくつかの条件を満たす必要があります。まず、中小企業会計指針または中小企業会計要領に準拠していることが前提となります。その上で、所有権移転外ファイナンスリース取引において、個々のリース資産に重要性が乏しい場合に限り、賃貸借処理が認められています。

具体的には、一件当たりのリース料総額が一定金額(例えば300万円)以下であることやリース期間が比較的短期間であることなどが判断基準となります。また、注記による開示を行うことが条件となっており、リース物件の取得価額相当額や未経過リース料相当額などの情報を財務諸表に記載する必要があります。

新基準IFRSへの影響と適用範囲

ASBJは、2024年から適用された新リース会計基準により、原則としてすべてのリース取引をオンバランス(資産計上)することが求められています。この変更は、グローバル展開している企業や上場企業に大きな影響を与えていますが、日本の中小企業に直接的な影響はほとんどありません。

ただし、親会社や取引先がIFRSを採用している場合、連結財務諸表作成のために異なる会計処理が必要になることがあります。今後、日本の会計基準がIFRSとのコンバージェンス(収斂)を進める中で、中小企業にも徐々に影響が及ぶ可能性があるため、最新の会計基準の動向に注意を払うことが重要です。

資産と負債の識別基準について

リース取引において資産と負債を識別する基準は、リスクと経済価値の帰属に基づいています。契約上の権利と義務が実質的に資産と負債の性質を持つかどうかが判断のポイントです。例えば、リース期間が資産の経済的耐用年数の大部分を占める場合や、リース料総額の現在価値が資産の公正価値の大部分を占める場合は、経済的実態としてファイナンスリースと判断され、原則的には資産計上が必要になります。

一方、中小企業では実務上の負担を考慮し、形式的な契約内容に基づいて判断することも許容されています。重要なのは、選択した会計処理方法を継続的に適用し、恣意的な変更を行わないことです。財務諸表の利用者に対する適切な情報提供の観点からも、一貫性のある処理が求められます。

資産計上ありとなしのリース契約における会計処理

リース契約の会計処理は、資産計上するか否かによって大きく異なります。中小企業が資産計上しない方法を選択した場合、リース料の支払いを単純に費用として処理するため、実務作業が大幅に簡素化されます。この方法は経理担当者の負担軽減につながりますが、適切な処理を行うためには基本的な仕訳方法や考え方を理解しておく必要があります。

リース取引の具体的な仕訳方法

リース資産を計上しない場合の仕訳は非常にシンプルです。リース料の支払い時に「支払リース料」などの費用科目で借方に計上し、「現金預金」を貸方に計上するだけです。例えば、月額10万円のリース料を支払う場合、「支払リース料 100,000 / 現金預金 100,000」という仕訳となります。

前払いリース料がある場合は「前払費用」として資産計上し、リース期間に応じて費用化します。また、リース契約開始時に多額の初期費用がある場合は、重要性の原則に基づいて一括費用処理するか、リース期間にわたって按分するかを判断します。この単純な処理が中小企業の経理実務負担を大幅に軽減する要因となっています。

仕訳の比較:資産計上あり/なし

会計処理の全体像を、リース開始・期中支払・期末・解約の4場面で横並びに比較します。資産計上ありでは、契約開始時点で使用権資産とリース債務を認識し、期中は利息と元本返済に分解されます。期末には減価償却費を認識し、満了時は資産除却と債務消滅の処理を行います。

一方、資産計上なし(賃貸借処理)では、契約開始時は仕訳が発生しないことが多く、期中にリース料(費用)として処理します。期末は前払・未払の整理のみで済む場合があり、解約・満了時は敷金や保証金の精算が中心です。いずれの場合も、契約書・インボイスの保存と、会計方針の一貫性が重要です。

下表は、仕訳の型を手早く確認できる実務向けの早見表です。

| 場面 | 資産計上あり(借手オンバランス等) | 資産計上なし(賃貸借処理) | メモ |

|---|---|---|---|

| リース開始 | (例) 借方:使用権資産/貸方:リース債務 | (例) 仕訳なし(契約開始時点) | 契約・インボイスの保存を徹底 |

| 期中支払 | 借方:リース債務/利息 貸方:現金預金 | 借方:リース料(費用) 貸方:現金預金 | 消費税の控除タイミングに注意 |

| 期末 | 減価償却費の計上/利息の認識 | 前払・未払の整理(必要時) | 耐用年数・残存価額のポリシー整合 |

| 解約・満了 | 資産除却・債務消滅の仕訳 | 敷金・保証金等の精算 | 契約条件に応じて個別判断 |

以下の記事では、リース取引の会計処理や仕訳のポイントについて詳しく解説していますので参考にしてください。

リース料の計上と費用化の考え方

リース資産を計上しない会計処理において、リース料の費用化は発生主義に基づいて行われます。具体的には、リース期間にわたって均等に費用認識するのが基本的な考え方です。毎月定額のリース料を支払う一般的な契約では問題ありませんが、ステップアップ方式(リース料が段階的に変動する方式)の場合は注意が必要です。

会計理論上は、総支払額をリース期間全体で均等配分することが望ましいですが、中小企業の実務では単純化のため実際の支払額をそのまま費用計上することも多く見られます。また、期首や期末に近い時期にリース契約を開始した場合、月割計算による費用計上の必要性も検討すべきでしょう。

契約終了時の会計処理の重要性

リース契約終了時の会計処理は、しばしば見落とされがちですが重要なポイントです。契約終了時には、残存価額での買取りや返却、再リースなど複数の選択肢があります。資産計上していない場合、契約終了後に物件を買い取るケースでは、その買取価額で資産計上を行います。この際、適正な減価償却期間を設定する必要があります。

また、再リース(契約延長)の場合は新たなリース契約として扱いますが、料率が大幅に下がることが多いため、経費削減効果を正確に把握することが重要です。さらに、契約終了に伴う原状回復費用や撤去費用が発生する場合は、その見積りと計上時期についても検討が必要となります。

リースを資産計上しない場合の消費税・償却資産税・法人税

会計方針を決めても、税務は同じ動きにならない点に注意が必要です。本章では、①消費税の仕入税額控除のタイミング(一括か各期か)、②償却資産税の納税義務者(原則は所有者課税)、③法人税における取得価額と利息相当額の区分という3つの勘所を整理します。実務で迷いやすい境目を図表とリンクで短時間で確認できるようにしました。

消費税が仕入税額控除のタイミングを確認

ファイナンス型(売買扱い)では、原則として契約開始時に一括控除の考え方になります。対して、賃貸借処理の場合は、請求書(インボイス)に基づき各期で控除となるのが一般的です。契約変更や再請求が生じた場合、再交付不要となるケースや記載要件の例外もあるため、最新のQ&Aを確認して運用してください。

以下の記事では、事業者が知っておくべきリース取引と消費税の重要ポイントについて詳しく解説していますので参考にしてください。

償却資産税は所有者課税が原則

償却資産税は法的所有者に課税されるのが原則です。リース取引では、賃貸借処理のときは通常リース会社側が申告者となります。ただし、契約形態や自治体の案内で記載の言い回しが異なることがあるため、自治体サイトのFAQや申告書の所有者欄の書き方を併せて確認すると安全です。

以下の記事では、償却資産税の納税者・計算・申告の要点について詳しく解説していますので参考にしてください。

法人税は取得価額と利息相当額の区分を確認

ファイナンス型では、取得価額の範囲や利息相当額の区分が論点になります。支払手数料や付随費用の取り扱いは社内ポリシーで統一し、税務申告までブレなくつなげましょう。賃貸借処理を採用する場合も、契約更新や中途解約で費用配分がぶれないよう注意します。

リースを取り扱う際の注意点

リース取引を活用する際には、会計処理だけでなく契約内容や権利義務関係についても十分な理解が必要です。資産計上しない方法を選択した場合でも、契約の本質を正しく把握し、経営判断や財務報告に適切に反映させることが重要です。特に所有権の帰属や保守管理責任など、契約条件の詳細を確認しておくことで、将来的なトラブルを回避できます。

リース契約における所有権の移転

リース契約において、所有権の移転有無は会計処理に大きな影響を与えます。所有権移転ファイナンスリースの場合、リース期間終了時に資産の所有権が借手に移転するため、原則として資産計上が必要となります。

これに対し、所有権移転外ファイナンスリースでは、契約終了後も所有権はリース会社に残ります。中小企業がリース資産を計上しない処理を選択できるのは、主にこの所有権移転外のケースです。契約書の条項を確認し、所有権の最終的な帰属先や移転条件を明確にしておくことが重要です。また、契約終了時の選択肢(返却・再リース・買取り)についても事前に把握し、経営計画に反映させておくべきでしょう。

賃借人の権利と義務について

リース契約における賃借人(借手)の権利と義務を正確に理解することは、適切なリスク管理につながります。資産計上しない場合でも、物件の保守管理責任や故障・事故時の対応など、契約上の義務を果たす必要があります。多くのリース契約では、借手が日常的なメンテナンスや修理費用を負担する条項が含まれており、これらのコストも含めた総費用を把握することが重要です。

また、中途解約の制限や違約金の規定についても注意が必要です。リース期間中に設備の陳腐化や事業環境の変化により、継続使用が不経済になる場合の対応策も事前に検討しておくべきでしょう。契約締結前に、これらの権利義務関係を十分に確認し、交渉することで、後のトラブルを防止できます。

会計処理の整合性の確保

リース取引の会計処理において最も重要なのは、選択した処理方法の継続的適用による整合性の確保です。資産計上する方法と計上しない方法を同一企業内で混在させると、財務諸表の比較可能性が損なわれ、経営判断を誤る原因となります。中小企業では、すべてのリース取引を一律に資産計上しない方法で処理することが実務上多く見られますが、その場合でも重要性の高い契約については個別に検討する必要があるでしょう。

また、会計方針として採用した処理方法は、会計基準の変更など合理的な理由がない限り、途中で変更すべきではありません。経理規程やマニュアルに明確に記載し、担当者が交代しても一貫した処理が継続されるよう体制を整えることが重要です。

リース資産計上しないメリットの評価

リース資産を計上しない会計処理の選択は、中小企業の財務状況や経営戦略と密接に関連しています。単に会計処理を簡便化するだけでなく、財務指標への影響や資金効率の改善など、様々な角度からそのメリットを評価する必要があります。経営者は短期的な効果だけでなく、中長期的な視点からも最適な選択を検討することが重要です。

財務諸表への影響を考慮する

リース資産を計上しない方法を選択した場合、財務諸表に与える影響は大きいと言えます。バランスシート上に資産と負債が計上されないため、自己資本比率や負債比率などの財務指標が改善されます。これは金融機関からの評価や取引先からの信用度に好影響を与える可能性があります。

一方で、利益への影響については、リース期間によって異なります。初期段階では資産計上した場合の減価償却費とリース料がほぼ同額となるケースが多いですが、リース期間の後半では資産計上した場合の費用負担が軽減するため、利益が異なってきます。経営判断を行う際は、これらの財務諸表への影響を総合的に検討し、自社の状況に最適な選択をすることが重要です。

経営戦略としてのリース利用

多くの中小企業では、リースを単なる資金調達手段ではなく、経営戦略の一環として位置づけています。リース資産を計上しない方法を選択することで、設備投資に関する意思決定が柔軟になり、技術革新の速い業界では陳腐化リスクを軽減できるメリットがあります。

また、リース契約にはメンテナンスサービスが含まれるケースも多く、専門知識を持たない中小企業にとって、設備管理の負担軽減につながります。さらに、使用期間に応じた費用負担が明確になるため、原価管理や予算管理がしやすくなる点も見逃せません。設備投資の方針や更新計画と連動させ、リース契約を戦略的に活用することで、中小企業の競争力強化に貢献します。

実務上のケーススタディ

小売業を営むA社の事例では、店舗内装や陳列棚などの設備投資をリースで調達し、資産計上しない方法を選択しました。その結果、3年ごとの店舗改装が容易になり、売場の鮮度を保つことができました。

また、製造業のB社では、高額な生産設備を購入せずにリースで導入し、初期投資を抑えて新規事業に参入することに成功しています。一方、IT企業のC社では、技術革新のスピードが速いコンピュータ機器をリースで調達することで、常に最新設備を利用可能にしています。

これらの事例に共通するのは、リース資産を計上しない会計処理により、財務的な柔軟性を確保しながら、事業展開の機動性を高めている点です。自社の業種や事業サイクルに合わせたリース活用法を検討することが重要です。

リース資産計上しないことの影響

リース資産を計上しない会計処理の選択は、企業の財務指標や経営判断に様々な影響を与えます。短期的なメリットだけでなく、長期的な視点からの評価も重要です。また、同業他社との比較分析や将来の会計基準変更にも備えておく必要があります。適切な判断を行うためには、これらの影響を多角的に検討することが欠かせません。

企業の財務指標への影響

リース資産を計上しない会計処理を選択すると、複数の財務指標に影響が現れます。最も顕著なのは総資産利益率(ROA)への影響で、分母となる総資産が小さくなるため、指標値が向上する傾向にあります。

また、EBITDA(利払い前・税引き前・減価償却前利益)にも違いが生じます。資産計上した場合は減価償却費と支払利息に分かれますが、計上しない場合はリース料として一括計上されるためです。加えて、固定長期適合率や流動比率などの安全性指標も変化します。これらの指標は経営分析や投資判断に使用されるため、同一の基準で継続的に測定し、誤った判断を避けることが重要です。財務指標の変化を正確に把握し、経営戦略に活かすことが求められます。

資産計上あり/なし時のKPIへの影響

会計方針の違いは、ROA・EBITDA・固定長期適合率・流動比率などの主要指標に見かけ上の差を生みます。資産計上ありでは総資産と有利子負債が増えるため、ROAや流動比率は低下方向に動きやすい一方、EBITDAは利息・減価償却への振替で相対的に高く見えます。資産計上なしでは、総資産・負債の増加が抑えられるため、対外指標が良化して見える場面もあります。

ただし、実質的な資金負担や契約拘束は変わりません。社外開示や金融機関説明では、非GAAPの補足指標や契約情報で補い、比較可能性を担保してください。

資産計上あり/なし時のKPI影響早見表

| 指標 | 資産計上あり | 資産計上なし | 注意点 |

|---|---|---|---|

| ROA | 総資産が増えるため低下しやすい | 総資産が小さく見え維持/上昇しやすい | 比較時は会計方針の統一が必須 |

| EBITDA | 利息・減価償却に振替、EBITDAは相対的に高め | リース料が営業費用に残るため低め | 金融費用の区分表示を確認 |

| 固定長期適合率 | 固定資産増で上昇方向 | 固定資産が小さく抑えられる | 借入・債務の長短バランスも見る |

| 流動比率 | 負債認識で低下要因 | 債務計上がなく維持しやすい | 実質的負担の開示で補完 |

比較対象となる他社のリース活用状況

同業他社との財務比較を行う際には、リース会計処理の違いに注意する必要があります。上場企業や大企業では、原則としてファイナンスリース取引は資産計上されていますが、中小企業では処理方法が異なる場合が多いのです。業界分析や競合比較を行う際には、この会計処理の違いを調整した上で財務指標を比較することが重要です。

例えば、同規模の競合他社がリース資産を計上していない場合、単純な財務比率の比較は意味をなさない可能性があります。業界団体の統計データや経営指標を参考にする際にも、リース処理の取扱いについて確認し、適切な比較基準を設定することで、より正確な経営判断が可能になります。

今後の会計基準の変化に備える

国際的な会計基準の潮流は、リース取引の透明性向上とオンバランス化に向かっています。日本の会計基準も、国際財務報告基準(IFRS)とのコンバージェンスを進める中で、将来的に中小企業のリース会計処理にも変更が生じる可能性があります。現在リース資産を計上していない中小企業も、この動向に注意を払い、将来の変更に備えた準備が必要です。

具体的には、リース契約の内容や条件を適切に管理・把握しておくことや、資産計上した場合の影響をシミュレーションしておくことが有効です。会計基準の変更は業務プロセスや会計システムの変更も伴うため、余裕をもった対応計画を立てることをお勧めします。最新の会計情報を収集し、顧問税理士や会計専門家との連携を密にすることが重要です。

まとめ

本記事は、適用判定→仕訳→税務→KPIの順で、リースを資産計上しない場合の着眼点を整理しました。最初に自社の会計枠組みを確定し、契約の実態と重要性で方針をブレさせないことが肝要です。次に、消費税の控除時期と償却資産税の申告者という税務の要点を押さえ、月次運用の止まりやすい箇所を事前に解消しましょう。最後に、KPIへの影響は見かけの差になりやすい点を周知し、社内外の説明を統一すると安心です。