この記事は約 8 分で読めます。

オペレーティングリースとは、資産の所有権を持たず、一定期間だけ「使う権利」を借りる取引です。国際的にはIFRS16などの影響により、借手は原則として貸借対照表に計上する“オンバランス”の流れが定着しています。一方で、短期(12か月以内)や少額といった基準で定められた条件のもとでは、期間費用として処理できる簡便な扱いも認められます。

本記事では、分類判断の考え方、代表的な仕訳と税務の取り扱い、セール&リースバックなど関連類型まで、実務で迷いがちな論点をやさしく整理。判断チャート(フロー)と早見表で、要点を素早く確認できます。

オペレーティングリースとは?わかりやすい解説

オペレーティングリースとは、資産の所有者(リース会社)から利用者(借手)が一定期間、資産を借り受ける契約形態です。ファイナンスリースと異なり、契約期間が比較的短く、リース期間終了後は資産がリース会社に返却される特徴があります。

リース料は単純に費用として処理され、借手の貸借対照表に資産計上されないことが大きな特徴です。企業が設備投資を行う際に初期投資を抑えながら最新の設備を利用できる方法として、幅広い業種で活用されています。

リース類型の使い分け早見表

| 類型 | 所有権 | 貸借対照表(借手) | 費用計上の考え方 | 解約の柔軟性 | 向いているケース |

|---|---|---|---|---|---|

| レンタル(賃貸借) | 貸手 | 原則オン(※短期・少額は免除可) | 免除なら期間費用としてリース料 | 短期・柔軟なことが多い | 短期利用、需要変動、試験導入 |

| ファイナンスリース | 契約終了時に移転/実質移転 | オン(使用権資産・リース負債) | 減価償却費+支払利息 | 中長期・解約不可が多い | 実質購入に近い長期利用 |

| オペレーティングリース | 貸手 | 原則オン(使用権資産・リース負債) | 減価償却費+支払利息(免除適用外の場合) | 更新・交換が比較的容易 | 陳腐化リスク回避、更新前提の機器 |

オペレーティングリースの定義

オペレーティングリースは、資産の所有に伴うリスクと経済的利益の大部分がリース会社(貸手)に残る形態のリース契約です。具体的には、リース期間が資産の経済的耐用年数と比較して短い期間であり、資産の所有権が契約終了後もリース会社に残ります。

また、リース料総額の現在価値が資産の公正価値と比べて著しく低いことも特徴です。この形態では、借手はリース期間中のみ資産を使用する権利を得て、維持管理責任はリース会社が負うケースが多いため、資産の陳腐化リスクを軽減できる利点があります。

他のリース取引の種類として、ファイナンスリースがあります。違いを以下の図で把握できます。

図:オペレーティングリースとファイナンスリースの違い

オペレーティングリースとファイナンスリースの違いも含めたリース取引の会計処理について詳しく知りたい方は以下の記事をご覧ください。

一般的な取引の流れ

オペレーティングリースの一般的な取引の流れは、まず借手が必要とする資産をリース会社に相談するところから始まります。リース会社は資産を購入し、その後借手との間でリース契約を締結します。契約期間中、借手は定期的にリース料を支払いながら資産を使用します。

この間の保守・メンテナンス費用の負担は契約内容によって異なりますが、多くの場合はリース料に含まれています。リース期間が終了すると、借手は資産をリース会社に返却し、必要に応じて契約の更新や新たな資産へのリース契約切り替えを検討します。

以下の記事では、リースとレンタルの違いを詳しく解説していますので参考にしてください。

オペレーティングリースの会計処理

現行の国際的な考え方(IFRS16 等)および国内の新しい基準動向では、借手は原則としてオペレーティングリースを貸借対照表に計上(オンバランス)します。 具体的には、契約開始時に「使用権資産(Right-of-Use asset)」と「リース負債」を認識し、期中は 減価償却費(使用権資産の償却)と支払利息(リース負債に対する利息)として費用処理します。

参考:企業会計基準第34号「リースに関する会計基準」等の公表|企業会計基準委員会

例外として、短期(通常12か月以内)や少額など基準で定められた条件を満たす場合には、借手側でオンバランスを適用せず、 期間費用としてのリース料で処理できる簡便扱い(認識免除)が認められます。 旧来の「借手は費用処理のみでB/S計上不要」という説明は、原則として現在は当てはまりません。

オンバランス化により、資産・負債が増える一方で、営業費用の一部が減価償却費に振り替わるため EBITDA(営業利益+減価償却等)は一般に増加します。財務指標や契約条項(財務制限条項など)への影響を踏まえ、 契約条件・割引率・リース期間・非リース構成要素の区分といった判断をあらかじめ設計しておくことが重要です。

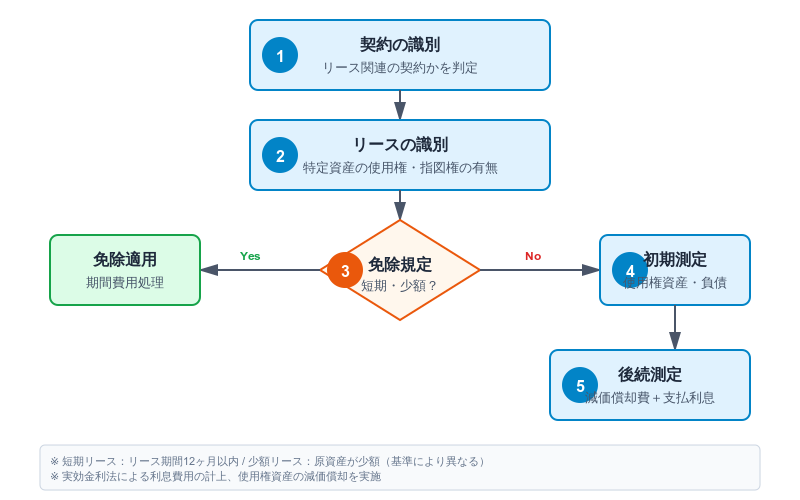

借手側のオペレーティングリースの会計処理は、以下のフローに沿って進めます。 まず全体像を把握した上で、各ステップの詳細を見ていきましょう。

図:オペレーティングリースの借手会計処理フロー

上図のように、オペレーティングリースの会計処理は5つのステップで構成されます。 特に重要なのは③の免除規定の判定で、ここで短期リース・少額リースに該当する場合は 簡便的な処理が認められます。以下、各ステップについて詳しく解説します。

会計基準と仕訳の方法

借手が原則オンバランスで処理する場合、契約開始時に使用権資産とリース負債を初期認識します。その後は、 各期に使用権資産の減価償却とリース負債に対する利息を計上し、支払時にリース負債の元本部分を減少させます。 一方、短期・少額の認識免除を適用できるときは、支払時(または発生時)にリース料として期間費用処理します。

仕訳サンプル

| ケース | 取引タイミング | 借方 | 貸方 | 補足 |

|---|---|---|---|---|

| A:認識免除(短期・少額) | 支払時 | リース料 | 現金預金 | 期間費用として処理。免除の可否は基準要件に従う。 |

| B:オンバランス(初期認識) | 契約開始 | 使用権資産 | リース負債 | 割引率・リース期間・非リース構成要素の区分を確定する。 |

| B:オンバランス(期中の費用) | 各期 | 減価償却費/支払利息 | 使用権資産/リース負債 | 利息は実効金利法で按分。支払時はリース負債(元本)を減少。 |

| 参考:セール&リースバック | 取引時 | 現金預金 等 | 資産/利益・損失 等 | 公正価値・支配移転の判定に留意。詳細は別記事で解説。 |

リース料の計上と税務処理

認識免除の対象となる契約は、借手側で期間費用(リース料)として処理できます。 一方、オンバランスの場合は「減価償却費+支払利息」が費用の中心となり、単純に「支払リース料=全額費用」とはなりません。

税務上の取り扱いは会計処理と異なる場合があります(例:税務の減価償却や利息、付随費用の扱い等)。 法人税基本通達や最新の税務実務に基づき、各社の状況に応じて確認してください。 消費税は、課税仕入れに該当する部分について仕入税額控除の対象になり得ますが、契約条件や構成要素の区分により異なるため、 契約書・見積書の内訳を明確化しておくと実務上の齟齬を減らせます。

予算管理の観点では、支払キャッシュは定額・定期であっても、会計上の費用配分は 「減価償却+利息」の組み合わせになる点に留意しましょう(損益と資金繰りの動きが一致しないことがあります)。

減価償却費との関係性

オンバランス処理では、借手は使用権資産を減価償却し、同時にリース負債に対する支払利息を認識します。 これにより、旧来のオペレーティングリースのような「リース料のみ」の費用計上から、費用の内訳(減価償却+利息)へと構造が変わります。

認識免除の契約は、引き続き期間費用としてのリース料処理となり、使用権資産の減価償却は発生しません。 契約の規模・期間・条件により、どちらの取り扱いとなるかを事前に判定することが重要です。

貸手側は資産を保有し続けるため、従来どおり固定資産として減価償却し、受け取るリース料は収益として認識します。 借手・貸手で会計処理が異なる点にも注意してください。

オペレーティングリースの契約とオフバランス処理

オペレーティングリースの大きな特徴の一つに、オフバランス処理があります。これは借手の貸借対照表に資産や負債として計上されないことを意味し、企業の財務諸表上のバランスを改善する効果があります。特に設備投資が多い業種では、固定資産や有利子負債の増加を抑制できるため、財務比率の改善に寄与します。

ただし、近年の会計基準の国際的な流れとしては、リース取引の透明性向上のため、オフバランス処理の見直しが進められている点にも注意が必要です。

リース契約の主要条件

オペレーティングリース契約の主要条件には、リース期間、月額リース料、保守・メンテナンス条件、中途解約の可否などが含まれます。特にリース期間は、資産の経済的耐用年数よりも短く設定されるのが一般的です。

また、リース料の算定方法や支払条件、契約更新の選択権、資産価値の変動リスクの負担、保険の付保責任なども重要な契約条件となります。これらの条件は、会計上のオペレーティングリースとして認められるための要件に影響するだけでなく、借手の実質的な経済的負担にも大きく関わるため、契約締結前に十分な検討と交渉が必要です。

オフバランスの仕組みと影響

オペレーティングリースのオフバランス処理は、企業の財務指標に大きな影響を与えます。資産と負債が増加しないため、総資産利益率(ROA)や自己資本比率などの財務指標が改善されます。特に設備投資額が大きい業種や、財務制限条項を守る必要がある企業にとっては重要な意味を持ちます。

ただし、投資家や金融機関は財務諸表の注記情報を通じてリース取引の実態を把握できるため、完全に情報が隠れるわけではありません。近年のIFRS第16号や米国会計基準の改正では、オペレーティングリースも含めたほぼすべてのリース取引をオンバランス化する方向に変わりつつあり、この点は財務戦略を検討する上で注意が必要です。

契約満了後の物件の扱い

オペレーティングリース契約満了後の物件の扱いには、いくつかの選択肢があります。最も一般的なのは、リース会社への返却です。資産はリース会社の所有物であるため、契約期間終了後に借手は原則として返却義務を負います。

ただし、契約条件によっては再リース(契約延長)や買取りのオプションが設けられていることもあります。再リースの場合は通常、当初よりも低いリース料で継続利用が可能です。

また、市場価値が予想より高い場合には買取りオプションを行使することで経済的メリットを得られる場合もあります。いずれにせよ、契約満了時の選択肢と条件は当初契約時に明確にしておくことが重要です。

オペレーティングリースのメリットとデメリット

オペレーティングリースは企業の設備投資戦略において重要な選択肢となっています。最大のメリットは、初期投資額を抑えながら必要な資産を利用できることにあります。

また、オフバランス効果による財務指標の改善や、リース料の全額費用計上による税務上のメリットも見逃せません。一方で、長期的に見ると自社購入より総コストが高くなる可能性や、契約の柔軟性に制限があるなどのデメリットも存在します。企業はこれらのメリットとデメリットを総合的に判断し、自社の経営戦略に合った最適な選択をする必要があります。

企業の資産利用におけるメリット

オペレーティングリースの最大のメリットは、多額の初期投資なしに最新の設備や資産を利用できることです。設備投資に必要な資金調達の負担が軽減され、その分を本業や成長分野への投資に回せます。また、リース料は毎月定額で発生するため、キャッシュフローの予測が立てやすく、資金繰り計画が安定します。

特に急速な技術革新が進む分野では、資産の陳腐化リスクをリース会社に転嫁できる点も大きなメリットです。さらに、オフバランス処理により財務諸表上の総資産や負債が増加しないため、ROA(総資産利益率)や自己資本比率などの財務指標が改善され、企業価値評価にプラスの影響を与える可能性があります。

デメリットとリスクの考慮

オペレーティングリースのデメリットとして、まず長期的なコスト面の課題が挙げられます。リース料には資産の取得費に加え、リース会社の利益や管理費用も含まれるため、最終的な総支払額は自社購入よりも高くなることが一般的です。

また、契約期間中の解約が制限されたり、高額な違約金が発生したりするケースが多く、事業環境の変化に柔軟に対応しにくい面があります。資産のカスタマイズにも制限があり、自社の特殊なニーズに合わせた改造が難しいことも考慮すべき点です。

さらに、会計基準の変更によってオフバランス処理のメリットが将来的に失われる可能性や、契約条件によっては維持管理コストが予想以上に高くなるリスクもあります。

購入 vs オペレーティングリース(オンバランス)の比較表

| 観点 | 購入 | オペレーティングリース(借手オン) |

|---|---|---|

| 初期投資 | 大きい(自己資金・借入) | 初期負担は抑えやすい |

| 費用の内訳 | 減価償却費+(借入利息) | 減価償却費+支払利息(免除外の場合) |

| 保守・更新 | 自社手配が中心 | 契約に含まれる/付随条件で外部化しやすい |

| 可用性・柔軟性 | 固定化しやすい | 更新・交換が容易、陳腐化に強い |

| 財務指標への影響 | 資産・負債増(借入依存度などに影響) | 資産・負債増(EBITDA増、開示・注記の設計が重要) |

節税効果の具体例

オペレーティングリースの節税効果は、具体的な数字で見るとより分かりやすくなります。例えば、5,000万円の設備を自社購入した場合、法定耐用年数10年の定額法で減価償却すると年間500万円の費用計上となります。

一方、同じ設備を年間リース料600万円で5年間のオペレーティングリースで導入すると、年間600万円を全額費用計上できます。法人税率が30%と仮定すると、初年度だけで減価償却との差額100万円に対して30万円の節税効果が生まれます。

また、初期費用を抑えられる点も重要で、自社購入の場合は5,000万円の資金調達が必要ですが、リースなら頭金なしで開始できるケースも多く、その資金を他の事業投資に回せる効果も考慮すべきです。

オペレーティングリース活用の方法

オペレーティングリースは単なる資金調達手段ではなく、戦略的な資産運用・管理の手法として活用できます。特に技術革新の速い設備や、専門的な保守管理が必要な資産には適しています。また、事業の拡大期や変革期には、柔軟な設備投資計画を可能にするツールとなります。

さらに、企業の成長ステージや業種特性に応じた活用法を検討することで、最大限のメリットを引き出せます。リース会社との交渉力を高めるためにも、自社のニーズを明確にし、複数の提案を比較検討することが重要です。

社内の責任分担表

| 部門 | 企画・稟議 | 契約 | 会計処理 | モニタリング(更新・減損等) | 注記・開示 |

|---|---|---|---|---|---|

| 経理 | 投資基準・予算整合の確認 | 会計観点レビュー | 認識・測定・仕訳 | 期間・割引率・残価再見積の管理 | 脚注作成・監査対応 |

| 事業部 | 要件定義・利用計画 | ビジネス条件交渉 | 実績連絡・証憑提出 | 使用状況・更新要否の判断 | 実態情報の提供 |

| 法務 | 契約類型の妥当性助言 | 条項審査・リスク評価 | — | 契約変更・通知管理 | 開示文言の法的整合確認 |

| 情報システム | 仕様・資産台帳連携 | 付帯サービス範囲の整理 | — | 稼働・保守・入替計画 | 台帳・ログの提供 |

資産運用としてのリースの利点

オペレーティングリースは、企業の資産運用戦略において重要な選択肢となります。特に設備投資の効率化と資本の有効活用という観点で大きな利点があります。まず、自社の中核事業に直接関わらない資産はリースを活用することで、本業への投資に集中できます。

また、減価償却費と異なり、リース料は期間に応じて平準化されるため、業績変動の激しい業種では収益と費用のバランスが取りやすくなります。さらに、金利変動リスクも固定リース料で回避できるため、長期的な経営計画が立てやすくなります。企業価値を高めるためには、「所有」ではなく「利用」に重点を置く資産戦略が有効であり、オペレーティングリースはそれを実現する手段として機能します。

設備投資の効率化

オペレーティングリースを活用した設備投資の効率化は、特に成長企業や変化の激しい業界で重要な戦略となります。設備投資の意思決定プロセスを簡素化し、導入までのリードタイムを短縮できる点が大きなメリットです。

例えば、IT機器のリースでは、技術の陳腐化リスクを回避しながら、常に最新設備を利用できます。また、季節変動や需要変動の大きい業種では、繁忙期に合わせた一時的な設備増強にも柔軟に対応可能です。

設備投資計画の策定時には、自社購入とリース活用のコスト比較だけでなく、設備の更新サイクルや技術革新のスピード、保守管理の手間なども含めた総合的な判断が必要です。これにより、限られた経営資源を最適配分し、企業の成長戦略を支える効率的な設備投資が実現できます。

将来のリスク軽減対策

オペレーティングリースは、企業が直面する様々な将来リスクを軽減する効果的な手段となります。まず、技術革新による陳腐化リスクについては、リース期間終了時に最新設備への入れ替えが容易に行えるため、常に競争力を維持できます。また、事業環境の変化に応じて設備規模を柔軟に調整できる点も重要です。

特に新規事業や海外展開など不確実性の高いプロジェクトでは、初期投資を抑えることでリスクヘッジが可能になります。さらに、災害や事故による資産毀損リスクも、リース会社との契約条件によっては軽減できます。長期的な経営戦略の観点からは、固定資産の保有比率を適正化し、経営の機動性を高めることで、予測困難な経済環境の変化にも柔軟に対応できる体制を構築することが可能です。

オペレーティングリースに関する具体的な事例

オペレーティングリースは様々な業界で活用されており、その具体的な事例を知ることで、自社での適用可能性を検討する参考になります。航空業界では航空機のリースが一般的であり、巨額の初期投資を避けながら機材の最新化を図っています。

また、製造業における高額工作機械のリースや、IT業界でのサーバーやネットワーク機器のリースなど、多様な活用事例があります。それぞれの業界特性に応じたリース活用の工夫や、成功のポイントを理解することで、より効果的なリース戦略の構築が可能になります。

航空機リースの成功事例

航空業界におけるオペレーティングリースの活用は、最も成功した事例の一つです。大手航空会社のA社は、機材調達コストの最適化のため、保有機材の30%をオペレーティングリースで導入しています。

航空機1機あたり数十億円から百億円を超える購入費用を初期投資せずに済み、財務の柔軟性を維持しながら路線拡大を実現しました。特に需要の変動が大きい国際線では、リース期間を需要予測に合わせて調整し、稼働率の最適化にも成功しています。

また、燃費性能の良い最新鋭機への更新も計画的に進められ、運航コストの削減と環境負荷の軽減を同時に達成しました。航空機リースは単なる資金調達手段ではなく、機材計画と経営戦略を結びつける重要なツールとして機能している好例です。

まとめ

オペレーティングリースは、いまや原則オンバランスで捉える時代です。短期・少額の認識免除を除き、借手は使用権資産とリース負債を計上し、費用は「減価償却+利息」に置き換わります。更新のしやすさや陳腐化リスクの回避といった利点を活かしつつ、契約条件(期間・解約・付帯サービス)と財務指標への影響を事前に設計することが鍵です。判断フローと早見表で自社の位置づけを確認し、仕訳・税務・注記まで一貫した運用を整えましょう。