この記事は約 10 分で読めます。

この記事では、経費不正の定義から、その見抜き方、効果的な防止策まで、経費不正対策のすべてを徹底解説します。 経費不正が企業に与える影響、原因、そして最新テクノロジーを活用した対策まで、具体的な事例を交えて分かりやすく解説します。

この記事を読むことで、経費不正リスクを正確に把握し、自社に合った対策を講じることができるようになります。 経費精算業務の効率化と、不正のない健全な企業運営を目指しましょう。

経費不正対策の重要性:なぜ今、対策が必要なのか?

企業の成長を阻害し、信頼を揺るがす経費不正。 今、なぜ経費不正対策が重要なのでしょうか。 経費不正の定義から、それが企業に与える影響、そして不正が起こる原因を紐解き、対策の必要性を明らかにしていきます。

経費不正とは?定義と種類をわかりやすく解説

経費不正とは、企業が定めた経費規程に違反し、不当な利益を得る行為を指します。 その手口は多岐にわたり、巧妙化しています。 以下に、代表的な経費不正の種類と、それぞれの事例を以下の表にまとめています。

| 種類 | 典型的な手口・頻出シグナル |

|---|---|

| 架空請求 | 存在しない業者の見積・請求書/社内発注記録がない/担当者が取引先情報を説明できない |

| 水増し請求 | 領収書金額が相場より高い/数字の筆跡が不自然/同一レシートを複数回提出 |

| 私的利用 | 業務と無関係な品目・ブランド名/週末・深夜の高額利用/家族や友人同伴の支出 |

| 領収書の改ざん | 修正液や二重印字の痕跡/日付・品目の書き換え/レジロールとの不整合 |

| 不正な交通費請求 | 最短ルートより距離・金額が大きい/定期区間と重複/私用移動を経費に混在 |

これらの不正行為は、企業の財産を侵害するだけでなく、従業員のモラルを低下させ、組織全体の信頼を失墜させる原因となります。

経費不正の具体的な対策事例については、以下の記事も参考にしてください。

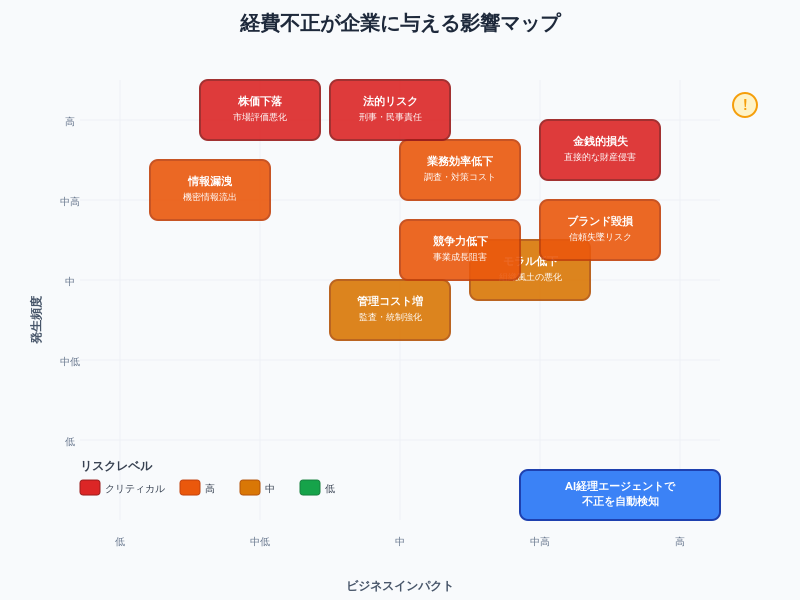

経費不正が企業に与える影響:損失とリスク

経費不正はまず直接的な金銭的損失をもたらします。たとえ一件当たりの額が小さくても、不正が継続すれば累積額は無視できない規模に膨らみ、利益を圧迫します。同時に調査・是正対応には追加の人員や時間が割かれ、業務効率も大幅に低下します。

こうした一連の混乱は社外にも波及し、不正発覚時にはブランドイメージが毀損し、顧客や取引先の信頼を失う恐れがあります。さらに、不正の内容によっては刑事罰や損害賠償といった法的リスクにまで発展し、役員・従業員の逮捕という最悪の事態を招くケースもあります。

加えて、経費不正が常態化すると「やった者勝ち」というムードが生まれ、従業員のモラルが崩壊し組織全体の士気が低下します。上場企業であれば、こうしたネガティブ情報は瞬時に市場へ伝播し、株価の下落という形でオーナーシップにも直接ダメージを与えることになります。結果として、経費不正は単なる経理問題にとどまらず、企業の存続を左右する経営課題へと一気に飛び火するのです。

なぜ経費不正は起こるのか?原因を徹底分析

経費不正が発生する背景には、複数の要素が絡み合った“土壌”があります。まず、規程が曖昧でチェック体制も手薄という「管理体制の甘さ」が入口となり、抜け穴を生んでしまいます。そこに、「モラルハザード」(不正を許容する空気や倫理観の希薄さ)が重なると、従業員は「多少なら問題ない」という誤った安心感を抱きがちです。さらに、家計の逼迫や個人的事情といった“背に腹は代えられない”状況が加わると、不正に手を染める心理的ハードルは一気に下がります。

加えて、不正を働きやすく、かつ発覚しにくい環境(不正への誘因)が整っていると、不正行為が常態化しやすくなります。例えば、上長が内容を精査せずに判を押すだけの 「承認プロセスの形骸化」 が続けば、チェック機能は事実上停止します。さらに、経費情報が部門間で共有されず一部担当者のみが把握している 「情報共有の不足」 の状態では、外部の目が入らず不正は闇に埋もれがちです。こうした要因が複合的に作用することで、不正が温存され、組織文化として定着してしまうのです。

これらの原因を理解し、自社の状況を客観的に分析することで、効果的な経費不正対策を講じることが可能になります。 まずは、自社の現状を把握し、問題点を見つけることから始めましょう。

経費不正を見抜く!具体的なチェックポイントと見抜き方のコツ

経費不正を見抜くためには、具体的なチェックポイントと、不正を見抜くための観察眼を養うことが重要です。 このセクションでは、領収書のチェック方法から、交通費、その他の経費項目のチェックポイント、そして経費不正の兆候を見つけるための観察眼まで、具体的な方法を解説します。

領収書チェックの徹底:偽造、改ざんを見抜くためのポイント

領収書は、経費精算の証拠となる重要な書類です。 領収書の真偽を見抜くためには、以下の点をチェックすることが重要です。

領収書を精査する際は、まず日付・宛名・金額・但し書きといった“基本四要素”が実態と合致しているかを一つずつ確認します。具体的には、発生日と記載日がズレていないか、宛名が自社または申請者名であるか、手書きの数字に不自然な字間や書き換え跡がないか、そして但し書きが実際の費目(例:接待費なら相手先と内容)を正確に示しているかを見落とさないことが肝心です。加えて、鮮明な印影の有無、正規書式との相違、レシート印字の劣化や店舗情報の実在性、そして領収書番号の連続性まで点検すれば、表層的な不整合はほぼ拾い上げられます。

さらに一歩踏み込み、紙面そのものの真贋を判断するには、印刷の粗さやフォントの混在、インクのにじみ、異物混入といった“造りの曖昧さ”を探ります。正規の伝票と並べて比較すれば、トナー粒子の荒れや文字形状のばらつきは想像以上に目につくものです。こうした物理的手掛かりを押さえておくことで、巧妙に作られた偽造伝票でも疑いの目を向けられるようになります。

最後に、改ざん済み領収書を見抜くコツは「痕跡を連想しながら辿る」ことです。修正液で塗った上から書き直した金額や但し書き、抜けやすい日付欄の書き換えは、光の角度を変えて見ると紙面の光沢が不自然に揺らぎます。数字や文字の太さが部分的に違う、インク色がわずかに異なる。そんなミクロな歪みを拾えるかどうかが、改ざん防止の最後の砦になります。

領収書のチェックは、経費不正を見抜くための最初の関門です。 以下のチェックポイントを徹底することで、不正の芽を摘み取ることができます。

| ☑ | チェックポイント |

|---|---|

| ☐ | 日付が実際の発生日と一致している |

| ☐ | 宛名が会社名または従業員名になっている |

| ☐ | 金額が実支払額と一致し、計算ミスや書き換えがない |

| ☐ | 但し書きが経費内容と整合している |

| ☐ | 押印が鮮明で正規の印鑑と一致している |

| ☐ | 書式やレイアウトが正規様式と相違ない |

| ☐ | レシートの印字が鮮明で店舗情報が実在する |

| ☐ | 領収書番号が連続しており欠番がない |

| ☐ | 印刷・フォント・インクに粗さやにじみ等の偽造痕跡がない |

| ☐ | 修正液や書き換えなど改ざんの形跡がない |

交通費の不正を見抜く:ルート、距離、料金の確認方法

交通費は、不正が起こりやすい経費項目の一つです。 交通費の不正を見抜くためには、以下の点をチェックしましょう。

交通費精算書をチェックする際は、まず実際の移動ルートと経路検索サービスで算出できる最適ルートを照合し、距離・料金のいずれも大きな乖離がないかを確認します。次に、申請者の定期券区間を控え、会社負担となるべき区間外運賃だけが計上されているかを見極めましょう。距離に比して運賃が割高、あるいは不自然に遠回りしている場合は要注意です。さらに、領収書が必要な区間の証憑有無や、深夜・早朝といった通常業務外の時間帯利用、そして交通系ICカードの利用履歴との照合を行えば、数字と実態の食い違いをほぼ網羅的に拾い上げられます。

こうしたクロスチェックを経ても不審点が残る場合は、具体的な不正パターンを疑います。たとえば遠回りして水増し請求をするケースや、運賃を支払わない“無賃乗車”、 私用移動を業務経費に混在させる私的利用、 普通車両なのにグリーン車料金を上乗せする手口などが典型例です。これらはいずれもルート・金額・時間帯に不自然な痕跡を残すため、前述の多角的な照合プロセスで早期に炙り出すことが可能です。

交通費の不正を見抜くためには、経路検索サービスや交通系ICカードの利用履歴を活用し、請求内容を詳細にチェックすることが重要です。

その他の経費項目:接待費、交際費、消耗品費などのチェックポイント

接待費、交際費、消耗品費なども、不正が起こりやすい経費項目です。 これらの経費項目のチェックポイントを以下に示します。

接待費・交際費を審査する際は、まず「誰を招いたか」という相手先情報と、その接待目的を突き合わせます。続いて、食事や会合などの具体的な内容が目的に照らして妥当か、さらに提示された金額が相場から逸脱していないかを確認します。領収書には相手先・目的・内容が明記されていることが必須であり、これらが欠けていれば不正疑義が高まります。最後に、社内規定が設定する限度額や承認プロセスを満たしているかを忘れずにチェックしましょう。

消耗品費では、まず購入品目と数量が業務に必要な範囲内かを洗い出し、金額が市場価格と大きく乖離していないかを検算します。その上で、使用目的が具体的に示されているかを確認し、領収書に品目・数量・金額が漏れなく記載されているかを照合すれば、私的流用や水増し購入をほぼ網羅的に防げます。

その他の費目としては、旅費・会議費・通信費などがあります。旅費の場合は出張の目的・期間・訪問先が領収書や行程表と整合しているかを、会議費であれば会議目的と参加者リスト、飲食代の妥当性を確認します。通信費は業務上必要な範囲内かを通話・データ使用履歴で裏づけるとよいでしょう。これらは領収書だけでなく、関連書類や行動ログと突き合わせて多面的にチェックすることで、不自然な請求を早期に炙り出せます。

これらの経費項目は、領収書だけでなく、内容や目的も確認することが重要です。

経費不正の兆候を見つける:不自然な点に気づくための観察眼

経費不正を見抜くためには、単に領収書をチェックするだけでなく、経費精算の際に不自然な点に気づくための観察眼を養うことが重要です。

経費精算書を読むときは、まず数字の“異常値”と提出書類の“質”の両面から全体像をつかみます。たとえば、ある従業員だけが短期間に何度も高額経費を計上している、あるいは全体平均に対して著しく多額の経費が特定の個人へ偏っている場合は黄信号です。加えて、昨年や前月と比較して支出パターンが急に跳ね上がっていないかを時系列で確認しましょう。さらに、書式や金額に違和感のある領収書が混ざっていないかを目視とツールの双方で点検し、不審点があれば申請者や上長へヒアリングを行うことで裏付けを取ります。

これらの一次チェックを補完するのが経費精算システムの自動検知機能です。AI が領収書 OCR データと申請内容を突合し、金額・日付・宛名の不一致をリアルタイムでアラート。過去データと突き合わせて異常パターンを自動抽出し、不正の兆候を早期に浮かび上がらせます。ヒトの観察眼とシステムのアルゴリズムを組み合わせることで、見逃しリスクを最小化しつつチェック工数も大幅に削減できます。

経費不正を未然に防ぐ!効果的な防止策

経費不正を未然に防ぐためには、様々な対策を講じる必要があります。 このセクションでは、経費規程の整備、経費精算システムの導入、従業員への啓発活動、内部統制の強化など、効果的な防止策を具体的に解説します。

経費規程の整備と周知徹底:明確なルール作りの重要性

経費不正を未然に防ぐ出発点は、「何が経費として認められるのか」を明示したルールブックをつくり、実務フローと結び付けて運用することです。まずは経費の範囲を具体的に定義し、接待費の上限や交通費の許容ルートといった項目別の利用ルールを盛り込みます。申請書式・添付書類の種類、承認者の権限と判断基準、そして現金・カードなどの精算手段を一連のプロセスとして整理し、違反時の罰則まで明文化すれば、グレーゾーンは大幅に縮小できます。

こうした規程は、インターネットで入手できるテンプレートをベースにしつつ、自社の業種や規模に合わせてカスタマイズするのが効率的です。

整備したルールは、社内イントラネットへの掲載や定期説明会の開催に加え、Q&A資料の配布や e‑ラーニングでの反復学習といった多層的な周知によって定着させます。規程は一度作って終わりではなく、定期的な改定で最新のビジネス環境にアップデートし続けることが、不正抑止力を維持する鍵となります。

経理規程の具体的な作成手順やテンプレートは、以下の記事を詳細がありますので参考にしてください。

経費精算システムの導入:効率化と不正抑止

経費精算システムの導入は、経費精算業務の効率化と、不正抑止に大きく貢献します。経費精算システムを導入すると、申請から承認・仕訳までの一連の作業が自動化され、担当者の手作業を大幅に削減できます。紙の書類が不要になることで郵送費や保管スペースも圧縮できるほか、領収書画像と申請データをリアルタイムで突合するAIが不正を即時検知し、蓄積された経費データの分析によってムダな支出やリスクの高い従業員を可視化できます。結果として、業務効率の向上・コスト削減・コンプライアンス強化という3つの効果を同時に得られるのが大きな魅力です。

もっとも、システムを選ぶ際は「何ができるか」だけでなく「誰が使うか」を踏まえた総合判断が欠かせません。領収書OCRや交通費自動計上、仕訳連携といった機能要件に加え、従業員が直感的に操作できるUI、導入・運用コスト、導入後のサポート体制、そして万全のセキュリティ水準が備わっているかを多角的に比較検討しましょう。

ツール例としては、AIで領収書を高精度データ化し交通費精算まで自動化するTOKIUM、申請から会計処理までワンストップでこなす楽楽精算、出張管理や請求書管理まで統合できるConcurなどが代表的です。それぞれ強みが異なるため、自社の業務フローや規模感に合わせてベンチマークすると良いでしょう。

導入フェーズでは、まず現行業務を分析して課題を洗い出し、従業員へシステム概要を共有したうえで操作トレーニングを行います。稼働後も定期的に運用状況をモニタリングし、業務プロセスやマスター設定を微調整していくことで、投資効果と不正抑止力を最大化できます。

以下の記事では、主要な経費精算システムの機能差をまとめていますので参考にしてください。

従業員への啓発活動:意識改革とモラル向上

従業員のモラル向上には「知識を与える」「自分ごとに引き寄せる」「行動を評価する」という3段階のアプローチが有効です。まず基礎となるのが集合研修や定期説明会で、経費規程や過去の不正事例、違反時の罰則を具体的に解説し、疑問をその場で解消します。さらに、e‑ラーニングや社内報、期間限定のコンプライアンス・キャンペーンを組み合わせることで、時間や場所に縛られず学習を習慣化させ、組織全体のコンプライアンス意識を底上げします。

次に、啓発コンテンツの質を高めるために、経費規程の要点や他社の不正事例、インシデント・レポートを盛り込み、「自分の行動が会社のリスクになる」というリアリティを共有します。加えて、不正リスクの高い場面を想定したロールプレイングを行い、判断力と危機感を養うことで、知識を実践に結び付けられます。

最後に、不正抑止力を定着させるには「アメとムチ」を明文化することが欠かせません。正確な精算を続ける従業員にはインセンティブを付与し、一方で不正が発覚した場合には減給や懲戒処分といったペナルティを厳格に適用する。こうしたルールを周知し、併せて匿名相談窓口を設けることで、迷ったときにすぐ相談できる安心感と抑止効果を両立できます。

従業員への啓発活動は、経費不正を未然に防ぎ、組織全体のコンプライアンス意識を高めるために、継続的に行う必要があります。

内部統制の強化:チェック体制の構築

内部統制の第一の役割は、経費不正を水際で食い止める防波堤になることです。具体的には、不正行為から企業資産を守り(不正の防止)、業務プロセスを整流化して生産性を高め(業務の効率化)、法令や社内規程を確実に順守し(法令遵守)、最終的には財務報告の信頼性を担保してステークホルダーからの評価を保つという4つの目的を同時に果たします。

この目的を現場で機能させるには、まず多重チェック体制を構築し、申請・承認・経理処理の各段階で別々の目が通る仕組みを徹底します。さらに、定期的な内部監査で実態を把握し、リスク評価で特に脆弱なポイントを洗い出して重点対策を実施。経理部門と現場部門の横串連携を強め、情報共有を密にすることで抜け漏れを補完し合います。最後に、各担当者の責任と権限を明確化してグレーゾーンを残さないことが、不正リスクを根本から削減するカギとなります。

こうした統制環境を根付かせるには、経営層の旗振りが不可欠です。トップが内部統制強化にコミットし、コンプライアンス・オフィサーを中心とする専門組織を設置して運用を監督する姿勢を社内外に示すことで、ガバナンスの実効性が一段と高まります。また、AI 搭載の経費精算システムや不正検知ツールへの投資を惜しまない姿勢も、長期的なリスク削減とコスト最適化につながります。

内部統制の強化は、経費不正を未然に防ぎ、企業の信頼性を高めるために、継続的に取り組む必要があります。

経費不正が発覚したら?その後の対応と再発防止策

万が一、経費不正が発覚した場合、迅速かつ適切な対応が求められます。 事態の悪化を防ぎ、再発防止のための対策を講じることが重要です。 このセクションでは、不正発覚後の初期対応から、原因究明、再発防止策の策定、そして経営層への報告まで、具体的な手順を解説します。

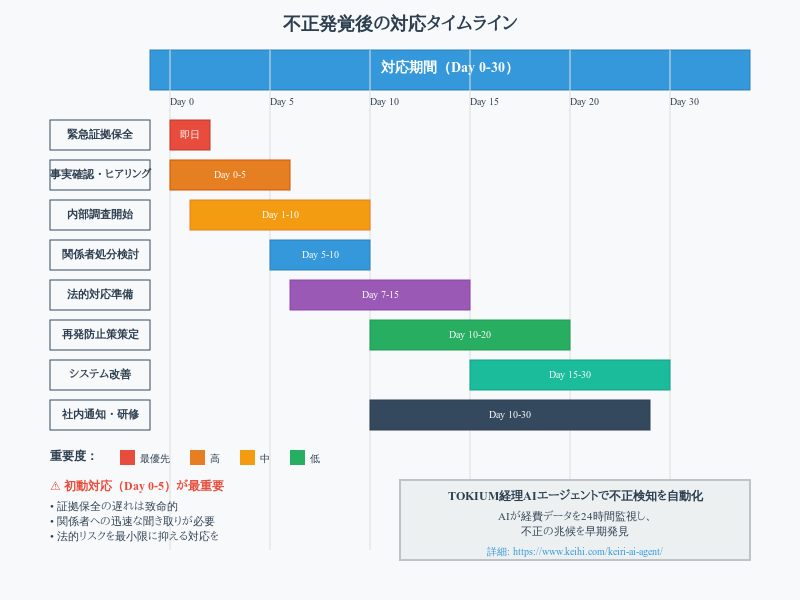

不正発覚後の初期対応:事実確認と関係者への対応

経費不正が判明したら、まず最優先で証拠を保全し(領収書やメールを改ざんの痕跡ごと凍結)、同時に関係者ヒアリングで事実関係を洗い出します。状況によっては弁護士など外部の専門家と連携し、法的リスクを見積もりながら調査フローを整えることが肝要です。

次に、社内外のステークホルダー対応では隠蔽や改ざんを一切排除しつつ、関係者のプライバシーを守るバランス感覚が求められます。関係者へは調査状況と今後の方針を迅速かつ端的に説明し、被害の拡大を防ぐための暫定措置を即時に講じましょう。

こうした初動の質とスピードが、その後の法的責任の帰趨や企業のレピュテーションを大きく左右します。遅延や誤対応は信頼失墜を招くため、「迅速かつ適切」という原則を徹底してください。

初期対応の遅れや不適切な対応は、事態を悪化させ、企業の信頼を失墜させる可能性があります。 迅速かつ適切な対応が、その後の対応の成否を左右します。

調査と原因究明:事実関係の正確な把握

不正の事実確認が終わったら、原因究明を行い、事実関係を正確に把握する必要があります。原因を正確に突き止める第一歩は、紙とデータの両面から“動かぬ証拠”を洗い出すことです。具体的には、過去の経費精算データや領収書・申請書を原本レベルで突合し、会計帳簿との整合性を確認します。さらに、当該期間のメール履歴と関連する社内規程を照らし合わせることで、規程違反や申請フロー逸脱の有無を立体的に把握できます。こうしたドキュメント分析を徹底することで、数字と事実のミスマッチという“初期のほころび”を可視化できるのです。

資料解析で得た仮説を裏づけるには、ステークホルダーへのヒアリングが不可欠です。不正当事者だけでなく、上長や同僚など関係性の深い人物もリストアップし、事前に質問項目を設計した上で面談を実施します。ヒアリング内容は逐語的に記録し、他の証拠と突合できる形で保全すると、後工程での齟齬を防げます。

調査範囲が社内の手に余る場合は、弁護士や公認会計士、専門調査会社といった外部プロフェッショナルを招き入れ、法的責任や会計インパクトを精緻に測定します。同時に、5W1Hで事実を整理しつつ「なぜ」を繰り返す根本原因分析を適用すれば、表面的なミスではなく構造的な問題点が浮かび上がります。これらのプロセスを経ることで、再発防止策へと直結する“真因”を抽出できるのです。

再発防止策の策定:根本原因への対策

再発防止策は、原因究明で特定した“ほころび”を塞ぎ、組織文化と仕組みの両面を刷新するところまで踏み込む必要があります。まずは経費規程を全面的に棚卸しし、経費の範囲や承認フローを細部まで書き込み、グレーゾーンを残さない条文構成へ改訂します。改訂後はイントラや説明会、Q&A配布などで従業員へ周知徹底し、規程が「読まれないルール」にならないよう定着を図ります。

次に、経費精算システムをハード強化します。AIベースの不正検知アルゴリズムをチューニングして閾値を最適化し、申請・承認のワークフローを見直して余計な裁量余地を削減。あわせてログを改ざん不可能な形で長期保存すれば、発覚時の証拠保全力も高まります。

仕組みの土台となる内部統制では、申請→承認→経理処理の各段階で担当を分ける多重チェック体制を敷き、定期的な内部監査とリスク評価で脆弱箇所をピンポイントで補強します。こうした運用を継続的にモニタリングすることで、コントロールの形骸化を防ぎます。

一方、人の側面では啓発活動をエコシステム化します。研修・e‑ラーニング・社内報による継続学習でコンプライアンス意識を醸成し、匿名相談窓口を設けて通報ハードルを下げることで、モラルの高い行動を“組織の当たり前”にします。

最後に、電子領収書の全面採用、交通費精算システムによる経路自動突合、接待交際費のダッシュボード可視化といったデジタル施策を組み込めば、改ざんリスクや不透明会計は物理的に締め出されます。これらの対策をパッケージで回し続けることで、「再発ゼロ」に向けた組織耐性が着実に高まります。

再発防止策は、根本原因に対処し、不正が二度と起こらないようにするための重要な取り組みです。

これらのデジタル施策は、申請様式の標準化(必須項目・証憑要件)とセットで設計すると、抜け漏れや例外対応が減り、不正の温床も小さくできます。大企業での標準様式とペーパーレス運用の組み立て方は、以下の記事で解説しています。

経営層への報告:透明性の確保と再発防止へのコミットメント

不正が発覚した場合、経営層への報告は必須です。経営層への報告は、まず「何が、いつ、どこで、どの程度、誰の関与で起きたのか」を漏れなく提示するところから始まります。発生した不正の具体的内容と期間・金額規模を示したうえで、原因分析で特定した根本要因と関係当事者を一覧化し、調査で得られた事実をエビデンス付きで整理すると、意思決定者はリスクの全貌を瞬時に把握できます。

続いて提示すべきは、再発を防ぐための実効性ある打ち手です。策定済みの対策ごとに具体的なアクション、担当部署・責任者、完了目標日をテーブル化し、「誰が・何を・いつまでに」のフレームで示すと、実行フェーズへの移行が円滑になります。

さらに、調査結果と対策を社内外ステークホルダーへ適切に開示することで透明性を担保し、経営層が再発防止へのコミットメントを公式に表明することがガバナンス強化の要となります。報告書は標準テンプレートに沿って作成し、関係者へ迅速に共有することで、情報のばらつきや誤解を防ぎましょう。

経営層への報告は、組織全体の信頼を守り、再発防止に向けた取り組みを推進するために不可欠です。

最新テクノロジーを活用した経費不正対策

経費不正対策は、最新テクノロジーの活用によって、さらに効果的に行えるようになっています。 AI、OCR技術などを活用した最新の経費不正対策について解説します。

AIを活用した経費精算システムの進化

AI 搭載型の経費精算システムは、領収書画像をOCRで読み取り自動仕訳を行い、品目・金額・日付を瞬時に会計科目へ振り分けます。さらに、過去データや同僚の申請内容とリアルタイムで照合して不正検知アルゴリズムが異常パターンを自動フラグし、ダッシュボードでは部署・個人別の支出傾向を可視化するデータ分析機能がムダな支出とハイリスク従業員をあぶり出します。

加えて、申請の内容や金額に応じて最適な承認者をシステムが自動割り当てることでワークフローを最適化し、処理停滞や属人的判断を防止。最後に、経費に関する質問にはチャットボットが24時間対応し、経理部門への問い合わせ負荷を軽減します。これらの機能が連携することで、経費精算プロセス全体がスピードアップしつつ不正リスクを大幅に低減できるわけです。

| 評価軸 | 手作業(Excel・紙) | 一般的な経費システム | TOKIUM AIエージェント |

|---|---|---|---|

| 不正検知精度 | 担当者の経験頼み。属人的で漏れやすい | ルールベースの検知のみで限界あり | AI が過去データ学習+リアルタイム行動分析で高精度検知 |

| 処理スピード / 工数 | 領収書入力・突合せ・承認に数日〜1週間 | 入力は半自動化だが承認フローは人手依存 | OCR+自動仕訳+AI承認ルーティングで即日処理 |

| ランニングコスト | 人的コストが継続的に発生 | 月額費用+一部人手コスト | 月額 SaaS 料金のみで人件費大幅削減 |

| 監査証跡 / コンプライアンス | 書類散在・保管コスト高 | 電子帳簿保存法に部分対応 | タイムスタンプ&改ざん検知で完全対応 |

| 導入・保守負荷 | ゼロ(既存運用を継続) | 初期設定+マスター保守が必要 | ノーコード設定と専任 CS により最小化 |

/WPtravel_expenses

OCR技術による領収書管理の効率化

OCR技術を活用した領収書管理では、まず領収書の画像から日付・金額・宛名・品目を瞬時に取得し、経費精算システムへ自動入力することで転記ミスと入力工数を一掃します。続いて、電子化された原本をクラウドで安全に保管し、紙の紛失や劣化リスクを解消できます。

さらにキーワードや日付で即座に呼び出せる検索機能が過去帳票の突合や問い合わせ対応を短時間で完了させます。最後に会計ソフトなど外部システムとのデータ連携を行えば、仕訳処理からレポーティングまで一気通貫で自動化でき、領収書管理の効率化と不正抑止を同時に実現できます。

まとめ

経費不正は金銭的損失だけでなくブランド毀損・法的リスクまで招く重大課題です。

本記事では、①架空請求や水増しなど代表的手口と兆候 、②領収書・交通費・交際費の精査ポイント、 ③AI/OCRを用いた自動仕訳・不正検知とログ保全、 ④経費規程・内部統制・従業員啓発による未然防止、 ⑤発覚時の証拠保全‐原因究明‐経営層報告‐再発防止策の一連フローまでを網羅しました。

TOKIUM経費精算を活用すれば、効率化とガバナンス強化を両立し、不正ゼロの経営基盤を築けます。