この記事は約 10 分で読めます。

人手不足、紙中心の運用、そして電帳法やインボイスなど相次ぐ制度対応。経理現場では「残業の常態化」と「属人化」が深刻です。

本記事では、業務デジタル化の背景と狙いを整理し、経理に直結するメリット、最新ツールの活用術、公的機関の先行事例、実務での進め方、注意点までを体系的に解説します。2025年以降の制度・行政動向も踏まえ、明日から着手できる実行計画を提示します。

業務デジタル化が注目される背景

労働人口の減少と法対応の高度化により、アナログ運用の限界が顕在化しています。行政側でもデジタル化を国家施策として推進し、自治体の基幹業務は2025年度までの標準準拠システム移行が進みます。経理部門にも、紙前提からデータ前提への転換が求められています。

参考:地方公共団体の基幹業務システムの統一・標準化|デジタル庁

人手不足・属人化が生むボトルネック

経理の業務量は月末月初に集中しやすく、限られた人数で請求書の確認や伝票起票、支払処理を同時に進める必要があります。担当者が不足していると、目の前の処理をこなすことで精一杯になり、手作業のチェックや二重入力が増えてミスの温床になりがちです。

さらに「この処理はAさんしか手順を知らない」といった属人化が進むと、休職や退職がそのまま業務停止のリスクに直結します。デジタル化は、申請から承認、仕訳までの流れを画面上に明示し、履歴や証憑を一元管理することで、誰が引き継いでも同じ品質で処理できる土台をつくります。作業のやり方を“人の記憶”ではなく“システムの仕様”として残すことが、慢性的な残業や引き継ぎコストの改善につながります。

法対応の複雑化(電帳法・インボイス等)

電子帳簿保存法やインボイス制度では、証憑の保存方法や検索性、改ざん防止といった具体的な要件が求められます。紙やPDFをただ保管するだけでは、あとから取引を特定できない、承認の経緯が追えないなどの課題が残り、調査対応に時間がかかります。

デジタル化のポイントは、証憑を受け取った時点で必要な情報を“データとして”持たせることです。取引先名や日付、金額、インボイス番号などを項目化し、承認履歴とひも付けて保存すれば、検索と追跡が容易になります。要件を満たす形で最初からデータを整えることで、後追いの追加作業や修正を減らし、法令対応と日常業務の両方を効率化できます。

行政の標準化・ガバメントクラウドの波及効果

行政分野では、業務プロセスやシステムの標準化、クラウド活用が進んでいます。標準化が進むと、データの形式や連携の仕方がそろい、関係機関との情報の受け渡しがスムーズになります。これは民間企業にも波及し、請求や支払、契約といった取引データのやり取りにおいて、共通の前提で連携できるメリットが広がります。

一方で、標準に合わせるには自社の業務ルールや内部統制との整合が不可欠です。アクセス権限、承認フロー、監査ログの扱いなど、運用設計を明確にしたうえでデジタル化を進めると、安全性と生産性を両立しやすくなります。社会全体のデジタル化が進むほど、「外とつながる前提の業務設計」が企業の競争力を左右します。

紙文化から「データ前提」への発想転換

これまでの経理は、紙の申請書や印鑑を起点に進む場面が多く、後からシステムへ入力する“追いかけ作業”が常態化していました。データ前提に切り替えるとは、最初の申請・受領の瞬間からデジタルで受け取り、必要な項目を構造化して扱うことを意味します。

例えば、経費申請をフォームで受け付け、領収書画像と申請データを同時に保存すれば、承認から仕訳候補の提示、支払までを一気通貫でつなげられます。PDFをフォルダに溜めるだけの“なんちゃって電子化”ではなく、検索条件・承認履歴・改ざん防止の仕組みまで含めて設計することが重要です。日々の小さな申請や検収の場面から順にデータ前提へ置き換えていくことで、現場の負担を増やさずに確実な効率化が進みます。

業務効率化と自動化がもたらすメリット

入力・照合・転記の削減による時間創出、ヒューマンエラーの抑制、検索性向上による監査・調査対応の迅速化など、経理での効果は定量化しやすい特徴があります。決算繁忙の平準化や内部統制の強化にもつながります。

転記・照合の削減と決算前倒し

紙やPDFから手で起票していた作業を、申請フォームやAI-OCRで最初からデータとして受け取るだけで、二重入力と突合作業は大きく減らせます。取引先・日付・金額・インボイス番号といった必須項目が整っていれば、仕訳候補の自動提示や銀行明細との突合もスムーズに進みます。月末に溜まりがちな伝票を逐次処理できるため、仮勘定の残り方が改善し、翌月初の修正も少なくなります。

結果として、月次の締めに向けた作業を分散でき、決算の前倒しや早期の経営数値共有につながります。注意したいのは、最初に受け取るデータの品質です。科目ルールや入力チェックを運用に組み込んで、ブレのないマスタと承認フローを保つことが、決算スピードと正確性を同時に高める近道になります。

検索性・追跡性の向上と監査対応

証憑と仕訳、承認履歴をひとつのレコードに紐づけて保存すると、後から「誰が、いつ、何を承認したか」をすぐにたどれます。取引先名や金額、日付、案件番号などの条件で瞬時に検索できるため、問い合わせ対応や税務調査・内部監査で求められる資料提出が短時間で完了します。メールや紙で散在していた証憑が一元化されることで、抜け漏れの検知や再発見の手間も抑えられます。

また、改ざん防止やタイムスタンプ、アクセス権限の設定を合わせて運用すれば、証跡としての信頼性が高まります。反面、検索項目の設計が曖昧だと効果は薄れます。自社の監査観点に合わせてメタデータを定義し、保存期間や閲覧権限のルールを明文化しておくことが重要です。

残業・郵送コストの削減と平準化

申請・承認・支払依頼をオンライン化すると、印刷や押印、郵送の手配にかかっていた時間と費用をまとめて削れます。承認者が不在でもモバイルで決裁でき、滞留が減るため、月末や期末に残業が集中しにくくなります。リマインドや締切設定を仕組みに組み込めば、処理の波を日次・週次に均していくことができます。

支払データの自動生成や振込連携も活用すれば、銀行窓口やファイル作成の手作業が減り、担当者の負担が軽くなります。導入時は、例外対応や紙が必要な取引の扱いをあらかじめ定義しておくと、現場に混乱が生じにくくなります。電子化と併せて申請基準や精算ルールを見直すことで、平準化の効果がより安定して現れます。

属人化リスクの低減と教育コスト最適化

「この処理はAさんのやり方で進める」といった暗黙知を、ワークフローの設定やチェックルールに置き換えると、担当が変わっても同じ品質で処理できます。申請画面に入力ガイドやエラーチェックを仕込めば、新人でも迷わずに必要情報を揃えられます。承認基準や勘定科目の判断も、ルールとしてシステムに載せておけば、属人的な判断のブレを抑えられます。

結果として、引き継ぎに必要な時間は短くなり、教育は「機能の使い方」と「例外時の考え方」に集中できます。あわせて、よくある例外処理をテンプレート化し、事例集として蓄積しておくと、現場での自己解決率が高まります。仕組みに知見を刻み続けることで、人に依存しない継続的な改善サイクルが回り始めます。

最新の業務システムとツール活用術

スキャナ保存やAI-OCR、ワークフロー、会計・販売・在庫のデータ連携、電子契約やAPI/RPA連携まで、選定は「既存プロセスとの整合」と「法要件の充足」が軸です。電帳法の検索性・真実性要件を満たす設計が重要です。

AI-OCRとワークフローの基盤化

紙やPDFの証憑を取り込むときは、スキャンの解像度や傾き補正などの前処理を標準化し、AI-OCRで読み取る項目(取引先名、日付、金額、インボイス番号など)を最初から“必須データ”として定義します。読み取り結果には精度のばらつきがあるため、信頼度が一定未満の項目だけを人が確認する仕組みにすると、無駄な手戻りを減らせます。読み取ったデータはマスタ(取引先・勘定科目・税区分など)と照合し、その場で揺れを正してから保存するのがポイントです。

ワークフローは「誰が、どの順番で、何を判断するか」を明文化し、通常ルートと例外ルートを分けて設計します。代理承認・差戻し・期限リマインド・権限に応じた入力制御を備えると、処理の滞留や誤承認を抑えられます。証憑ファイル、読取データ、承認履歴を同一レコードで紐づけておけば、後日の検索や追跡が格段に速くなります。

会計・販売・在庫の連携で二重入力解消

二重入力の多くは、同じ情報が複数のシステムで別々に管理されていることが原因です。受注番号、案件番号、請求書番号、取引先コード、品目コードなど、部門をまたいで共通に使う“キー”を決め、各システムで同じ形式・桁数・命名規則にそろえます。これだけで、販売・在庫の実績と会計の仕訳を自動で結びやすくなります。

データ連携は、理想はAPIによる自動連携、難しければ定時バッチでCSVを安全に受け渡す方法でも構いません。重要なのは、差分のみを転送して同期の整合性を保つことと、変換マッピングを台帳化しておくことです。数量・単価の不一致や消費税区分のズレは、連携時に検知し、エラー一覧から修正できる運用にしておくと月末の突合が軽くなります。

電子契約・証跡管理と改ざん防止

契約や発注書・検収書などは、原本ファイルとメタデータ(契約当事者、締結日、金額、更新期限など)を対で管理します。電子署名やタイムスタンプ、ハッシュ値を使って改ざん検知ができるようにしておくと、取引の真正性を後から説明しやすくなります。アクセス権限は最小限にとどめ、閲覧・更新・承認の操作履歴は自動で記録します。

保存方針も合わせて定めましょう。どの文書をどの期間保存し、誰が廃棄可否を判断するのかを明確にします。監査対応を意識するなら、検索条件(取引先、金額帯、期間、部門など)をあらかじめ設計し、必要な証跡にすぐ到達できる状態を日常から維持することが肝心です。

以下の記事では、電子帳簿保存法に準拠した請求書保存の実務ポイントについて解説していますので参考にしてください。

API/RPAで“つなぐ”自動化を強化

システム同士をつなぐ方法は、原則としてAPIを優先します。承認完了、請求書受領、支払確定といった“業務のハブ”にWebhookやイベント連携を置くと、次の処理が自動で走ります。重複実行を防ぐための識別子(idempotencyキー)や、失敗時の自動リトライ・エラーキューを標準装備にしておくと、止まりにくい連携になります。

APIが用意されていないレガシー環境ではRPAが有効です。ただし、画面変更に弱い側面があるため、実行時間帯の固定、入力項目の検証、例外時の人手介入ルールまで含めて“運用仕様”を設計します。月次・四半期の繁忙期は変更を凍結し、ログ監視と簡易ダッシュボードで稼働状況を常時見える化すると、安定運用に近づきます。APIとRPAを役割分担させ、“つながる前提”の業務設計に更新していくことが、自動化の効果を最大化する近道です。

公的機関や税務分野の業務改革事例

自治体の標準化・クラウド移行、国税庁の事業者デジタル化支援、税理士業務の電子化など、公的領域でもプロセス改革が進展しています。民間の経理部門にとっても実装手順や効果検証の参考になります。

自治体の基幹業務標準化と移行スケジュール

自治体では、住民情報や財務会計などの基幹システムを共通仕様にそろえ、クラウド前提で運用する取り組みが広がっています。特徴は、拙速な一括切り替えではなく、要件整備→データ移行設計→試行環境での検証→本番移行→安定化という段階的な進め方です。移行期間中は、並行稼働や入力凍結のタイミングを細かく定義し、障害時の切り戻し手順も事前に用意します。

民間の経理部門にとっても学べる点は多く、たとえばマスタ整備を先行させてデータ品質を底上げすること、月次・年次の繁忙期を避けて切り替えウィンドウを設けること、移行後の運用監視と初期不具合の吸収計画をセットで準備することが、安定したデジタル化の鍵になります。

国税庁による会計・経理のデジタル化支援

国税庁は、電子申告(e-Tax)や電子帳簿保存法に関する解説、Q&A、手続の手引きを継続的に発信し、事業者のデジタル化を後押ししています。経理部門は、これらの公的ガイダンスを“要件の原本”として扱うと判断がぶれません。

参考:税務行政のDX ~事業者のデジタル化を支援します!~|大阪国税局

例えば、検索性や真実性の要件を満たすための必須メタデータ(取引先名、日付、金額、伝票番号など)を社内規程と画面項目に落とし込み、承認履歴や改ざん防止の仕組みと一体で設計します。制度変更が生じた場合は、まずガイダンスの改訂点を確認し、システム設定・業務手順・教育資料の3点セットで更新する流れを定常化しておくと、負荷を最小限に抑えつつ確実に対応できます。

税務・記帳プロセスのオンライン化の効果

申告・届出・申請、そして日々の記帳や証憑管理をオンライン化すると、提出物の差し戻しや問い合わせが大幅に減ります。入力チェックや必須項目のガイドを画面側で行えるため、誤りの芽を早い段階で摘み取れるからです。郵送・押印・原本回覧に伴う待ち時間もなくなり、関係者が同じ情報を同じ時点の状態で共有できます。

保存面では、証憑データと仕訳、承認履歴をひとつのレコードで管理できるため、調査・監査時の探索が短時間で済みます。ただし、オンライン化の網にかからない紙の書類や例外手続きは一定数残るため、受け皿となる補助フローやスキャン後の取り扱いルールをあらかじめ決めておくと、運用が安定します。

標準化がもたらすセキュリティ・運用面の利点

標準仕様で統一すると、アクセス権限の最小化や多要素認証、監査ログの取得といった基盤的なセキュリティ対策を横串で徹底できます。脆弱性対応やアップデートも共通手順で実施でき、個別最適の継ぎはぎによる抜け漏れを防げます。運用面では、バックアップの周期や保管期間、災害復旧の目標(RTO/RPO)を全社でそろえることで、障害時の復旧が速くなります。

一方で、標準に合わせる過程では既存ルールとの齟齬が生じやすいため、権限設計や承認経路、保管ポリシーを文書化し、移行前に関係部門で合意形成しておくことが重要です。標準化は“縛り”ではなく“運用品質の底上げ”と捉え、定期的な監査と教育を通じて実効性を維持すると、セキュリティと生産性を同時に高められます。

業務改善の進め方とデータ活用のポイント

最初にAs-Is(現状のままの状態)とTo-Be(あるべき姿)を定義し、BPR(ビジネスプロセス・リエンジニアリング)でムダ・重複・紙依存を特定します。次に、法対応を満たすデータ設計と権限・監査ログの運用、KPI(処理時間・エラー率等)の設計、部門横断の共有基盤で定着を図ります。

As-Is/To-Beの可視化とBPR

はじめに、いま行っている業務(As-Is)を手順単位で書き出し、関係者・使用システム・入力/出力物・所要時間を一枚で見える化します。申請→承認→記録→支払のように流れを時系列で並べ、どこで待ち時間が発生し、どこで同じ情報を繰り返し入力しているかを確認します。そのうえで、目指す姿(To-Be)を「紙を介さない」「二重入力をなくす」「例外は最短で人に引き上げる」といった設計原則に沿って描き直します。

BPRでは、業務の目的から逆算して手順を再構成し、不要な承認や重複チェックを整理します。判断基準や入力項目は最初に集約し、後工程での修正を減らすのがコツです。現場の運用感と管理部門の統制観点を両立させるため、プロトタイプを使って小さく試し、実測データで改善点を特定してから本番化します。

法要件を満たすデータ設計・監査ログ

電帳法やインボイス制度に対応するには、「どの取引を、どの証憑で、誰の承認を経て記録したか」をデータで説明できる状態が必要です。取引先名、日付、金額、税区分、適格請求書の登録番号などは独立した項目として保持し、証憑ファイルと仕訳、承認履歴を同一レコードでひも付けます。改ざん防止は、ファイルのハッシュ値やタイムスタンプ、更新履歴の保存で担保します。

監査ログは「誰が・いつ・何を・どう変更したか(前後差分と理由)」まで記録し、検索条件もあらかじめ定義しておくと、調査対応が短時間で済みます。アクセス権限は最小限を原則とし、承認権限と閲覧権限を分けて設計します。保存期間、保管場所、廃棄手順は規程化し、システム設定・業務手順・教育資料の三点セットで整合を取ると運用が安定します。

以下の法対応の実務早見表では、電帳法(真実性・可視性・検索性・スキャナ保存運用)とインボイス制度(適格請求書の記載・保存・税額計算・控除要件)を、実務・システム・監査・NG例まで確認で

法対応の実務早見表

| 要件カテゴリ | 実務でやること | システムでの実装 | 監査・検証ポイント | NG例(落とし穴) |

|---|---|---|---|---|

| 電子帳簿保存法(電帳法) | ||||

| 真実性(改ざん防止) | 受領から速やかに保存し、授受経路・保存担当・時刻を記録。訂正・削除は理由と手順を定め、版管理を徹底します。 | タイムスタンプやハッシュ値の自動付与、更新履歴の保持、削除権限の厳格化、非改変ストレージを利用します。 | ハッシュ照合記録や更新・削除ログを確認し、外部時刻ソースとの整合を定期点検します。 | 後日まとめて保存/編集後に上書き保存/管理者が自由に削除できる状態の放置。 |

| 可視性(見読性の確保) | 読める解像度・色調で保存し、将来にわたり閲覧可能な形式を選定します。表示手順を手順書に明記します。 | ビューワー機能、サムネイル、原本表示へのリンクを備え、メディア移行時の再生互換を確保します。 | 表示可用性の点検、形式更新時のリグレッションテストを実施します。 | 独自形式のみで保管/ビューワー不在/解像度不足により読めないファイルの放置。 |

| 検索性(条件検索) | 取引先・日付・金額・取引ID・インボイス番号などの検索項目を定義し、付番と索引を統一します。 | メタデータの必須化、複合条件・範囲検索、エクスポート機能を実装します。 | 検索手順書どおりに同じ結果が再現できるかを定期検証し、検索ログを保全します。 | フォルダ階層とファイル名だけで管理/自由記述に依存して検索不能。 |

| スキャナ保存の運用 | 受領→撮影/読取→確認→保存までの責任者・期限・差戻し基準を明確化します。紙の取り扱いも規程化します。 | 傾き補正・台形補正・解像度統一、AI-OCR、読取信頼度に応じた人手確認フロー、訂正理由の入力必須化。 | サンプル点検と読取精度レポートを定期化し、是正履歴を保存します。 | 撮影不備の放置/読取未確認の保存/紙破棄ルール未整備。 |

| インボイス制度(適格請求書) | ||||

| 記載事項の整備 | 登録番号、適用税率、消費税額、取引内容、発行者等を確認し、受領時点で欠落の有無をチェックします。 | 登録番号マスタの整備と形式検証、税率表の維持、記載必須項目の入力ガイドを実装します。 | 登録番号の検証履歴やエラー修正履歴を保存し、差戻し率をモニタリングします. | 記載漏れを運用で容認/税率混在/番号の形式不整合を放置。 |

| 保存要件と紐づけ | 発行分・受領分を取引単位で保存し、関連文書(発注・検収等)と照合できる状態を保ちます。 | 受領チャネルの統合、取引IDで仕訳・証憑・承認履歴をリンク、改ざん防止と権限管理を適用します。 | 取引単位で追跡可能かを定期テストし、抜け漏れ検知と補完フローを点検します。 | メール受領PDFを未登録のまま放置/ファイル名検索に依存。 |

| 税額計算・端数処理 | 端数処理(切捨・切上・四捨五入)を規程化し、税込/税抜換算の扱いを統一します。 | 小数点・単位設定、税計算ロジックの固定化、差異閾値の警告を実装します。 | サンプル検証で差異を点検し、閾値超過時の承認フローを確認します。 | 案件ごとに担当者判断で端数処理がばらつく運用。 |

| 仕入税額控除の要件運用 | 期限内保存、修正・返還インボイスの受領と再処理、欠落時の対応手順を整備します。 | 欠落検知と自動リマインド、追補登録フロー、修正・更正履歴の保存。 | 控除要件を満たす証憑の有無チェックを定期実施し、未解消案件をエスカレーションします。 | 欠落のまま申告/後追い修正が常態化。 |

KPI設計(処理時間・残業・エラー率)

効果検証は「測れないものは改善できない」という前提で、KPIを“数式”まで決めてから運用に入れます。処理時間は「申請受付から最終承認までの平均所要時間」、残業は「月次の経理部門時間外総数と繁忙期比率」、エラー率は「差戻し件数/総申請件数」や「仕訳修正件数/総仕訳件数」といった形で定義します。

加えて、滞留件数、一次承認の通過率(First Pass Yield)、自動化率(自動処理件数/総処理件数)を並走させると、ボトルネックの特定が容易です。KPIはダッシュボードで週次モニタリングし、月次レビューで原因と対策を言語化します。ターゲットは「導入3か月で処理時間20%短縮」など期間付きで置き、達成・未達の判断基準とエスカレーション先を明確にします。集計ロジックとデータ抽出元はドキュメント化し、担当交代があっても同じ数字が再現できる状態にします。

部門横断の合意形成と標準化

経理だけで完結しない業務は、申請部門・購買・情報システム・法務などの協力が不可欠です。まずは関係者を明確にし、役割と責任範囲(RACI)を決めます。標準化するのは、入力項目、承認基準、例外処理、マスタの管理手順、監査ログの確認手順といった“毎日使う作法”です。パイロット部門で新プロセスを運用し、得られた気づきを手順書とFAQに反映してから全社展開に移ります。

切り替え期は変更凍結期間を設定し、問い合わせ窓口とSLA、教育スケジュールを周知します。マスタのオーナーや規程の改定フローを定め、定期点検で逸脱を是正すると、運用品質が底上げされます。標準化は一度で終わりではなく、制度改正や組織変更のたびに見直す“生きたルール”として運用することが、定着と継続的な改善につながります。

今後の業務デジタル化に向けた展望と注意点

重点計画により行政・社会全体でデジタル化は加速します。電子帳簿保存法の実務対応や、電子インボイス(Peppol)への接続性など外部要件も増えます。小規模パイロットから段階導入し、セキュリティと運用負荷に留意して進めましょう。

小さく速く検証し、標準化して横展開

最初から全社一斉に切り替えるのではなく、影響範囲が限定され、効果を測りやすい領域で小規模に始めるのが安全です。対象業務は、入力ルールが明確で、証憑や承認の流れが定型的なものを選び、成功基準を「処理時間の短縮」「差戻し率の低下」「検索に要する時間」など具体的な数値で定義します。運用を数週間回して課題を洗い出し、手順書と画面の文言、通知設定を細かく調整してから標準として固定します。

そのうえで、変更凍結期間や切り戻し手順を用意し、関係部門の教育スケジュールとサポート窓口をセットにして横展開します。標準は一度決めて終わりではなく、レビューサイクルを回して更新を続けることで、導入のスピードと安定運用の両立が可能になります。

セキュリティ更新と個人情報の最小化

デジタル化の効果を長く保つには、運用開始後のセキュリティ維持が欠かせません。多要素認証の徹底、権限の最小化、定期的なパッチ適用と脆弱性対応をルーチン化し、監査ログは改ざんできない形式で保存して、異常なアクセスや大量ダウンロードを早期に検知できる体制を整えます。

個人情報は「取得しない・持たない」を基本に、どうしても必要な項目だけを収集し、表示やエクスポートではマスキングを標準にします。保存期間は業務と法要件で定め、満了時には自動削除することで、漏えい時の被害範囲を最小化できます。テストや検証では本番データを使わず、匿名化したデータで再現性を担保するなど、日常の運用に組み込める工夫が有効です。

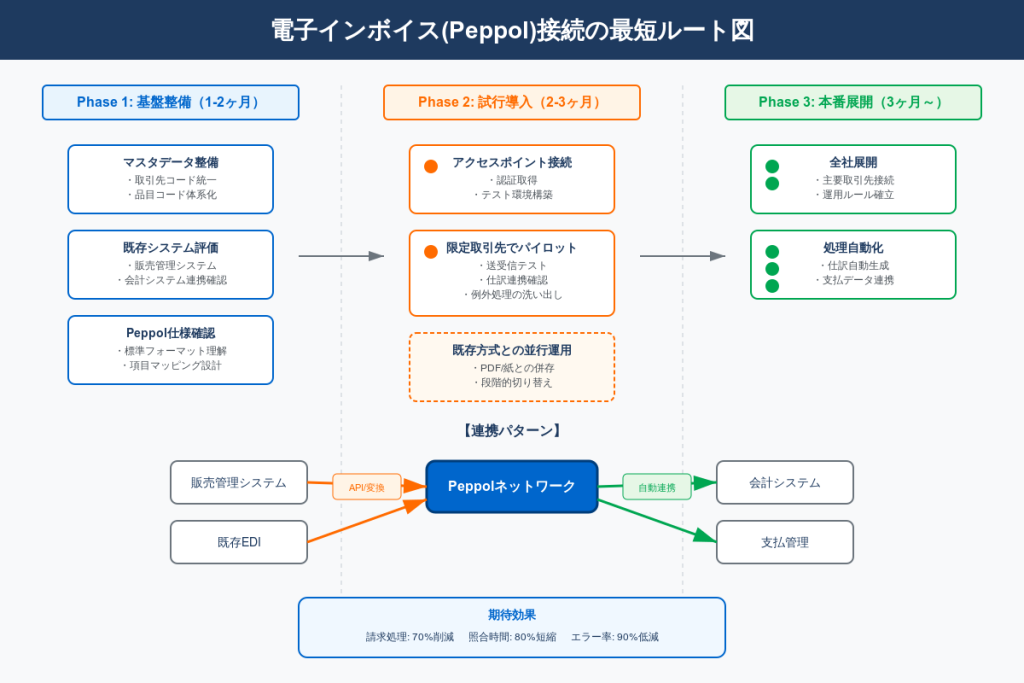

電子インボイス(Peppol)連携の見通し

電子インボイスは、取引情報を標準フォーマットでやり取りすることで、受領から記帳までの工程を大幅に短縮できる仕組みです。運用に向けては、取引先コードや請求書番号、税区分、品目コードなどのマスタを整え、メッセージの項目体系に合わせたマッピングを事前に設計します。端数処理や値引き、返品といった例外の表現方法を決めておくと、突合や仕訳生成の精度が安定します。

導入初期は、標準電文の受領を優先しつつ、従来のPDF・紙が混在する状況も想定して受領チャネルを併存させ、段階的に比率を切り替えると現場負荷を抑えられます。検証環境での疎通テスト、連携失敗時の再受領ルール、受領後の差分修正フローまで含めて設計することで、確実に日常運用へ組み込めます。

参考:デジタルインボイスに関するデジタル庁の取組(デジタル庁PDF資料)

下図は、Peppol接続を最短で実現するための3段階アプローチを示しています。 基盤整備から本番展開まで、約6ヶ月での導入を想定した導入計画です。

以下の記事では、インボイス制度の基本と実務対応について解説していますので参考にしてください。

生成AI活用に向けたデータ前提の整備

仕訳候補の提示や規程チェックなどで生成AIを活用するには、学習や参照の土台となるデータが整っていることが前提です。証憑とメタデータ、承認履歴が一体で保存され、語句の揺れが少なく、勘定科目や税区分が統一された状態であれば、AIの判断も安定します。社内規程や判断基準は最新版を単一のリポジトリで管理し、AIが参照する資料と人が読む手順書を同じ内容に保つと、回答のぶれを抑えられます。

運用では、人の確認を前提としたワークフローにAIを組み込み、提案内容と採否をログとして残すことで、改善の学習素材が蓄積されます。プロンプトや評価基準は定期的に見直し、誤答しやすいパターンや新たな例外をテンプレート化していくと、安心して活用範囲を広げられます。

以下の記事では、経理×生成AIの活用事例と導入ステップについて詳しく解説していますので参考にしてください。

まとめ

業務デジタル化は、単なる紙の電子化ではなく、データ前提の業務へ再設計する取り組みです。経理では、入力・照合作業の削減、決算処理の前倒し、内部統制と監査対応の強化に直結します。まずは現状棚卸しとBPR観点の可視化、法対応(電帳法・インボイス・電子インボイス)に沿った設計、部門横断の連携基盤づくりから始めましょう。小さく検証し標準化して横展開することで、定着と効果を両立できます。行政・制度面でもデジタル化の推進は加速しており、今後はPeppol等の標準活用やガバナンス強化がより重要になります。