この記事は約 14 分で読めます。

- 中小企業の経費監査をAIで効率化するには?よくある疑問と先に押さえたいポイント

- AI導入前の中小企業の経費監査では、どのような課題とリスクが生じているのか?

- AI経費監査を導入すると、どのようなメリットと投資対効果が期待できるのか?

- 経費監査を自動化するAIは、どのような仕組みと機能でチェックと証跡管理を行うのか?

- 自社に合った経費監査向けAIツールは、どのような観点で比較・選定すればよいのか?

- 中小企業が経費監査にAIを導入するには、どのようなステップで進めるのが現実的か?

- AI経費監査を定着させ効果を継続的に高めるには、どのような運用体制と指標が必要か?

- AIを活用した経費監査では、どのような失敗パターンが起こりやすく、どう回避すべきか?

- 中小企業がAI経費監査を導入する際、どのようなリスクに注意し、どのように対策すべきか?

- 経費監査のAI化は今後どのように進化し、今すぐ始めるには何から着手すべきか?

- まとめ

中小企業の経費監査では、「人手が足りず全件をチェックしきれない」「税務調査で証憑を求められたときに不安」「内部統制や規程はあるが、現場で運用しきれていない」といった悩みがつきものです。限られた人員で紙やエクセルの申請書を追いかけていると、どうしても確認の抜け漏れや属人的な判断が発生し、監査証跡も十分に残せません。こうした状況を抜本的に変える選択肢として注目されているのが、AIを活用した経費監査の自動化です。

本記事では、「どのくらい負担が減るのか」「内部統制や法対応は強化できるのか」といった疑問に答えながら、AI経費監査の仕組みと導入ステップを具体的に解説します。

中小企業の経費監査をAIで効率化するには?よくある疑問と先に押さえたいポイント

「AI経費監査には興味があるが、自社の規模でも本当にメリットがあるのか」「チェックをAIに任せてしまって大丈夫なのか」と不安を感じる方も多いのではないでしょうか。ここでは、中小企業の経理担当者からよく寄せられる疑問に先にお答えしながら、本記事全体の要点をコンパクトに整理します。

Q1. 中小企業の経費監査にAIを入れると、何が一番変わりますか?

A. 最大の変化は「限られた人数でも全件を漏れなくチェックできるようになること」です。領収書の読取や規程違反の一次判定をAIが自動で行うため、経理はリスクの高い申請に集中してレビューでき、監査精度と内部統制の両方を引き上げられます。

Q2. 人数が少ない中小企業でも、AI経費監査の投資は回収できますか?

A. 一般的には月あたり数百件規模の申請でも、手入力・修正・差し戻しにかかる時間を削減することで、1〜2年以内に投資回収できるケースが多いです。加えて、不正やミスによる損失防止、税務調査時の対応負荷軽減といった「見えにくいコスト」も抑えられる点がポイントです。

Q3. AIに任せると、監査や内部統制が弱くなってしまう心配はありませんか?

A. むしろ「ルールに基づく均一なチェック」と「処理履歴のログ化」によって内部統制は強化されます。AIが全件を同じ基準で判定し、その結果や承認履歴がシステムに自動記録されるため、誰が・いつ・何を根拠に承認したのかという監査証跡を後から容易に確認できます。

Q4. 電子帳簿保存法やインボイス制度への対応にも役立ちますか?

A. 電帳法やインボイス制度に対応した経費精算システムと組み合わせることで、証憑データの保存要件や検索要件を満たしやすくなります。AIが読取・仕訳・ワークフローと連携しながら、改ざん防止やタイムスタンプ、検索キーの付与を自動化することで、監査対応に耐えうる証跡を日常業務の中で蓄積できます。

AI導入前の中小企業の経費監査では、どのような課題とリスクが生じているのか?

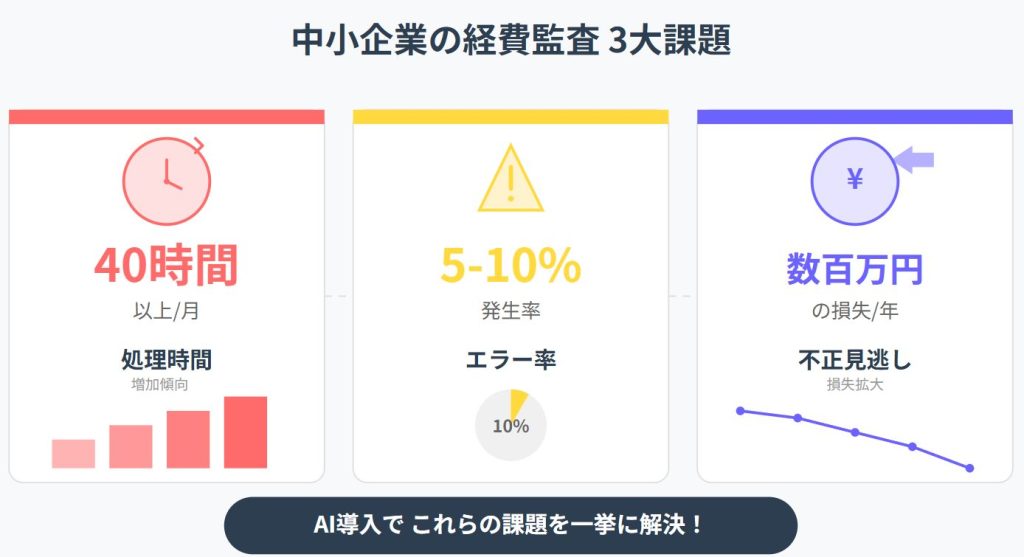

中小企業の経費監査は、紙やエクセルを前提とした手作業と属人的な判断に依存しているため、「全件を十分にチェックできない」「内部統制や証跡が弱い」といった構造的な課題を抱えています。

手作業による監査業務の限界と経理担当者の負担

中小企業の経理部門では、月末になると大量の領収書と格闘する光景が日常的に見られます。一枚一枚の領収書を目視で確認し、金額や日付、使用目的を手入力する作業は、想像以上に時間と労力を消費します。特に出張が多い月や年度末には、処理すべき書類が山積みとなり、残業時間が増加する傾向にあります。

この手作業による処理では、入力ミスや計算間違いといったヒューマンエラーが避けられません。疲労が蓄積した状態での作業は精度を低下させ、後から修正作業が必要になることも少なくありません。また、経理担当者が一人または少人数の企業では、病欠や退職時に業務が滞るリスクも高く、安定的な監査体制の維持が困難です。

さらに、手作業での監査には時間的な制約から、すべての申請を詳細にチェックすることが難しいという構造的な問題があります。結果として、サンプリングによる抜き打ちチェックに頼らざるを得ず、不正や誤りを見逃す可能性が常に存在します。こうした限界を抱えながらも、多くの中小企業では人材不足や予算の制約から、従来の方法を続けているのが実情です。

内部統制の脆弱性とコンプライアンスリスク

経費監査における内部統制の不備は、企業に深刻なリスクをもたらします。中小企業では、大企業のような複数段階の承認プロセスを設けることが難しく、チェック機能が十分に働かないケースが多く見られます。例えば、経理担当者と承認者が同一人物であったり、形式的な承認で済まされたりすることで、不正の温床となる可能性があります。

法令遵守の観点からも、適切な監査体制の欠如は大きな問題です。税務調査で経費の妥当性を問われた際、明確な証跡や承認記録を提示できなければ、追徴課税のリスクが生じます。また、上場を目指す企業にとっては、内部統制報告書の作成において重大な不備と指摘される可能性もあります。

近年では、電子帳簿保存法の改正により、電子データの適正な管理がより重要になっています。紙ベースの管理では法令要件を満たすことが困難になりつつあり、システム化への移行が急務となっています。しかし、多くの中小企業では、どのように体制を整備すべきか明確な指針がないまま、手探りで対応している状況です。このような脆弱な内部統制は、企業の信用や成長を妨げる要因となっています。

以下の記事では、電子帳簿保存法を図解で詳しく解説しているので参考にしてください。

属人化による業務の非効率性と品質のばらつき

経費監査業務の属人化(人によってやり方が違い、スピードや判断がバラバラになっている状態)は、中小企業が直面しやすい課題です。ベテラン担当者の経験と勘に依存したやり方では、その人が不在になるだけで業務が滞り、判断基準の引き継ぎにも時間がかかります。担当者ごとに可否判定や処理スピードが異なれば、社内から不公平感が生まれ、組織全体の規律も乱れがちです。

また、「今までこうやってきたから」という理由だけで非効率な作業を続けてしまうと、プロセスの改善も進みません。競合他社がデジタル化を進める中、属人的な運用に固執することは、結果として経営効率の面で大きな遅れにつながります。この状況を脱するには、ルールの明文化とシステムによる標準化が不可欠です。

中小企業の経費監査では、「人手不足」「属人化」「不正やミスへの不安」「証憑管理の煩雑さ」が重なり合っているケースが少なくありません。ここまで見てきた課題を整理しながら、AI経費監査で具体的にどのような打ち手を講じられるのかを一覧で確認してみましょう。

表:中小企業の経費監査の主な課題とAIで解決できること

| 課題 | 具体的な症状 | AI経費監査でできること | 監査・内部統制上の効果 |

|---|---|---|---|

| 人手不足で全件チェックできない | サンプリングチェックが中心で、不正やミスの見逃しが不安 | 全件に対して自動ルールチェックと異常検知を実行 | チェックの抜け漏れを減らし、監査品質を一定水準に保てる |

| 属人的な判断・運用 | 担当者によって承認の基準や厳しさが異なる | 規程やルールをシステムに組み込み、一貫した判定ロジックでチェック | 判断基準の標準化により、公平性と説明可能性が向上する |

| 不正・ガバナンスへの不安 | 二重申請や不自然な高額申請を後から発見してしまう | 申請パターンを学習し、二重申請や不自然な頻度を自動検知 | 不正の早期発見・抑止につながり、ガバナンス強化に寄与する |

| 証憑・証跡の管理が煩雑 | 紙の領収書やエクセルファイルが散在し、過去分の追跡が大変 | 領収書画像と承認ログをクラウド上で一元管理・検索 | 税務調査や内部監査時に、必要な証跡をすぐに提示できる |

AI経費監査を導入すると、どのようなメリットと投資対効果が期待できるのか?

AI経費監査を導入すると、処理時間の大幅削減や不正検知精度の向上に加え、内部統制の強化や監査証跡の整備、経営判断に使えるデータの可視化など、複数の効果を同時に得られます。導入前後の違いをイメージしやすくするために、申請から監査・証跡確認までの流れをBefore/Afterで比較してみましょう。

表:AI導入前後の経費監査プロセス比較

| プロセス | AI導入前 | AI導入後 | 監査・内部統制の観点 |

|---|---|---|---|

| 申請・証憑提出 | 紙の精算書に手書き・領収書を糊付けして提出 | スマホ撮影やブラウザから領収書画像を添付して申請 | 証憑が電子データで残り、紛失リスクと後追い作業が減る |

| 入力・仕訳 | 経理が手入力で金額・科目を登録 | AI-OCRと自動仕訳で主要項目と科目を自動判定 | 入力ミスが減り、仕訳基準の標準化により統制がとりやすい |

| チェック・差し戻し | 担当者ごとの目視チェックで基準がばらつく | 金額・回数・時間帯などのルールと異常検知で自動チェック | チェック基準が明文化され、差し戻し理由もログとして残る |

| 承認・支払い | 紙やメールでの承認・押印を追いかける | ワークフローで承認ルートを自動選択し、期限も自動リマインド | 「誰がいつ承認したか」の履歴が残り、責任所在が明確になる |

| 監査・証跡確認 | 過去の申請書やファイルを人手で探し出す | 検索条件から対象取引を即時に抽出し、証憑とログをセットで閲覧 | 税務調査や内部監査への対応時間を大幅に短縮できる |

不正検知精度の向上とリアルタイムアラート

AIは過去データを学習し、人の目では見落としがちな二重申請や不自然な高額・高頻度の申請を自動であぶり出します。全件をリアルタイムでモニタリングし、リスクの高い取引だけにアラートを出すことで、経理は「どの申請から優先的に確認すべきか」をすぐに判断できます。検知ルールやアラート履歴はログとして残るため、不正防止だけでなく、監査証跡としても活用しやすくなります。

表:アラート初期設定サンプル

| 監視対象 | アラート条件(例) | 初期設定の目安 | 運用上のポイント |

|---|---|---|---|

| 金額上限超過 | 費目ごとの上限金額を超える申請 | 交際費:20,000円/件 宿泊:15,000円/泊 など | まずは「明らかに高額」と言える水準に設定し、誤検知が多い場合は部門別・平日/休日などで条件を細分化します。 |

| 重複申請 | 日付・金額・店舗名などがほぼ同一の申請 | 同一条件の2件以上を検知 | ±100円程度の許容幅を設け、あえて「疑わしきはアラート」として経理確認につなげます。 |

| 深夜・休日の申請 | 22:00〜5:00 または土日祝の登録 | 該当時間帯の新規申請をすべて通知 | 部署ごとに「深夜勤務が発生し得るか」を確認し、例外ルールをあらかじめ登録しておくと差し戻しが減ります。 |

| 頻度超過 | 同一カテゴリの申請回数が月間の上限を超過 | 例:タクシー利用が月5回を超えた時点で警告 | 繁忙期のみ上限回数を広げるなど、月次レビューで「妥当な回数」を見直し続ける前提で運用します。 |

| 不正パターン一致 | 特定の店舗・キーワードなど、社内で要注意と定義したパターンに一致 | 社内ブラックリストや禁止キーワードとの完全一致 | 誤検知が発生した場合は、ブラックリストやキーワードをすぐに見直し、監査ログに調整履歴を残します。 |

| 添付不備・改ざん疑い | OCR信頼度が低い/画像の一部欠損・編集痕がある | OCR信頼度80%未満で警告 | 低画質・一部欠けなどは自動で差し戻しコメントを出し、再提出を依頼するテンプレート文をあわせて整備しておきます。 |

以下の記事では、経費不正の見抜き方と防止策について詳しく解説しているので参考にしてください。

経理担当者の戦略的業務へのシフト

AI経費監査で蓄積されるデータは、部門別・プロジェクト別のコスト構造や、異常な支出パターンの早期発見にも役立ちます。これまで残業時間の大半を占めていた入力・照合作業をAIに任せることで、経理担当者は「どの費用を抑えるべきか」「どの施策は投資効果が高いか」といった分析や提案に時間を割けるようになり、内部統制を強化しながら、経営の意思決定を支える役割へとシフトできます。

企業規模別の費用対効果シミュレーション

AI経費監査の投資対効果は、処理件数と人件費に大きく左右されます。たとえば従業員50名規模で月200件の経費申請がある場合、1件あたり15分かかっていた処理が3〜5分に短縮されれば、月数十時間分の工数削減になります。従業員100名超の企業では、担当者1名分以上の時間を捻出できるケースも珍しくありません。

投資回収の考え方もシンプルです。「削減できる工数×時間単価」で年間の削減額を概算し、5年程度の総コスト(初期費用+月額費用+教育・データ移行など)と比較します。経費監査プロセスの70〜80%を自動化できれば、多くの中小企業で1〜2年以内の回収が現実的なラインです。下記の簡易シミュレーション表に、自社の件数や時間単価を入力して目安を確認してみてください。

表:投資対効果シミュレーション

| 従業員数 | 月間申請件数 | 削減工数 | 時給単価 | 初期費用 | 月額費用 | 年間削減額 | 投資回収期間 |

|---|---|---|---|---|---|---|---|

| 30名 | 100件 | 30 | 540,000円 | 8ヶ月 | |||

| 50名 | 200件 | 40 | 720,000円 | 6ヶ月 | |||

| 100名 | 500件 | 80 | 1,440,000円 | 4ヶ月 | |||

| 200名 | 1,000件 | 160 | 2,880,000円 | 3ヶ月 |

以下の記事では、AI経費監査の活用例と導入効果について詳しく解説しているので参考にしてください。

また、経費監査だけでなく、経費精算プロセス全体をAIで見直したい場合は、以下の記事で、申請・承認を含めた全体設計やスモールスタートの具体例を詳しく解説していますので併せてご覧ください。

経費監査を自動化するAIは、どのような仕組みと機能でチェックと証跡管理を行うのか?

経費監査向けAIは、OCRによるデータ化、機械学習による異常検知、自動仕訳やワークフロー制御、クラウド上でのログ・証憑管理を組み合わせることで、監査プロセスの自動化と監査証跡の一元管理を実現します。紙やPDFの画像から金額・日付・使用目的を自動で抽出し、科目・税区分・承認ルートを自動判定するため、入力ミスや承認漏れを抑えつつ、日常業務の中で自然と監査証跡が蓄積されます。

また、過去の申請データを学習した異常検知機能により、「通常とは異なる金額・頻度・時間帯」の申請を自動であぶり出し、リスクの高い取引だけを重点的に確認できます。クラウド上には領収書画像と申請データ、承認・差し戻し・却下の履歴がセットで残るため、「いつ・誰が・どのようなルールに基づいて判断したか」を後から容易にたどることができます。税務調査や内部監査の際にも、検索条件から対象取引をすぐに抽出できるため、監査対応に耐えうる証跡基盤を比較的少ない負担で整備できます。

自社に合った経費監査向けAIツールは、どのような観点で比較・選定すればよいのか?

AIツールの選定では、解決したい監査課題と必要機能を整理したうえで、「法令対応」「不正検知」「ワークフロー」「監査ログ・証跡」「コスト」の観点から、複数ツールをチェックリスト形式で比較していくことが重要です。

ツール選定では、最初に「自社のどの監査課題を解決したいのか」を明確にします。処理件数・処理時間・エラー件数・不正発見の実績などを洗い出し、「全件チェックの実現」「不正の早期検知」「電帳法・インボイスへの対応強化」など優先順位を決めたうえで、必須機能とあれば望ましい機能を整理します。

自社課題の整理と必要機能の洗い出し

機能要件は、「必須=電帳法・インボイス対応、監査ログ・証跡、不正検知の基本機能、権限・ワークフロー」「推奨=スマホ申請、リアルタイムアラート、分析レポート」「オプション=高度なダッシュボード、API連携」といったイメージで段階的にまとめると、比較しやすくなります。カタログ上の機能数だけでなく、「監査ログをどこまで残せるか」「セキュリティ・サポート体制は十分か」といった監査・内部統制の観点も、チェックリストの項目として必ず含めておくことが重要です。

AI経費監査ツールを検討する際は、機能の多さだけでなく、「法令対応」「監査ログ・証跡」「不正検知」「権限・ワークフロー」「セキュリティ」「サポート体制」といった観点をバランスよく確認することが重要です。以下のチェックリストを参考に、自社の経費監査で外せないポイントを洗い出しながら、複数ツールを比較検討してみてください。

ベンダー選定では、製品機能だけでなく「電帳法・インボイスへの対応力」「監査ログや証跡の出力方法を具体的に説明できるか」「中小企業の経費監査案件の支援実績があるか」といった点が重要です。以下のチェックリストで最低ラインを満たすベンダーだけを候補に残し、そのうえでサポート品質や費用感を比較すれば、限られた時間でも大きな見落としなく絞り込みやすくなります。

表:経費監査向けAIツール選定チェックリスト

| 観点 | 確認したいポイント | 最低ライン | メモ |

|---|---|---|---|

| 法令対応 | 電帳法・インボイス制度の保存要件や検索要件に対応しているか | 要件準拠の証憑保存と検索が可能で、改ざん防止機能が備わっている | 税理士や顧問との確認も行うと安心 |

| 監査ログ・証跡 | 申請から承認までの操作履歴や変更履歴がどこまで残るか | 「誰が・いつ・何を承認/却下したか」がログとして追跡できる | 監査レポートのエクスポート機能があると便利 |

| 不正検知・アラート | 二重申請や頻度異常などの検知ロジックと、しきい値の調整方法 | 基本的な不正パターンの検知と、誤検知を減らす調整機能を備えている | 初期はアラート件数のモニタリングとルール調整が重要 |

| 権限・ワークフロー | 承認権限や代理承認、経理の差し戻し権限などをどこまで柔軟に設定できるか | 組織構造に合わせた多段承認と権限管理が可能 | 異動や組織変更時のメンテナンス方法も確認しておく |

| セキュリティ | データ暗号化・アクセス制御・バックアップなどのセキュリティ対策 | 通信・保存の暗号化と、権限に応じたアクセス制限が行われている | 第三者認証の有無やデータセンターの場所もチェック |

| サポート・運用 | 導入時・導入後のサポート体制や問い合わせ対応の品質 | 初期設定やルール設計を一緒に検討してもらえるサポートがある | 中小企業の導入実績や、定着化支援メニューも確認 |

なお、AIツールの費用は、初期費用と月額料金だけでなく、導入支援や保守運用などを含めた総所有コスト(TCO)で比較すると、長期的なコスト感が把握しやすくなります。

さらに、新しいAIツールを選ぶ際は、既存の会計システムや人事システムとどこまで自動連携できるかも重要です。少なくとも会計ソフトとのCSV入出力に対応しているかを確認し、可能であればAPI連携で二重入力をなくせるかをチェックします。連携方式やエラー時の通知方法もあわせて確認しておくと、導入後の想定外の手戻りを防ぎやすくなります。

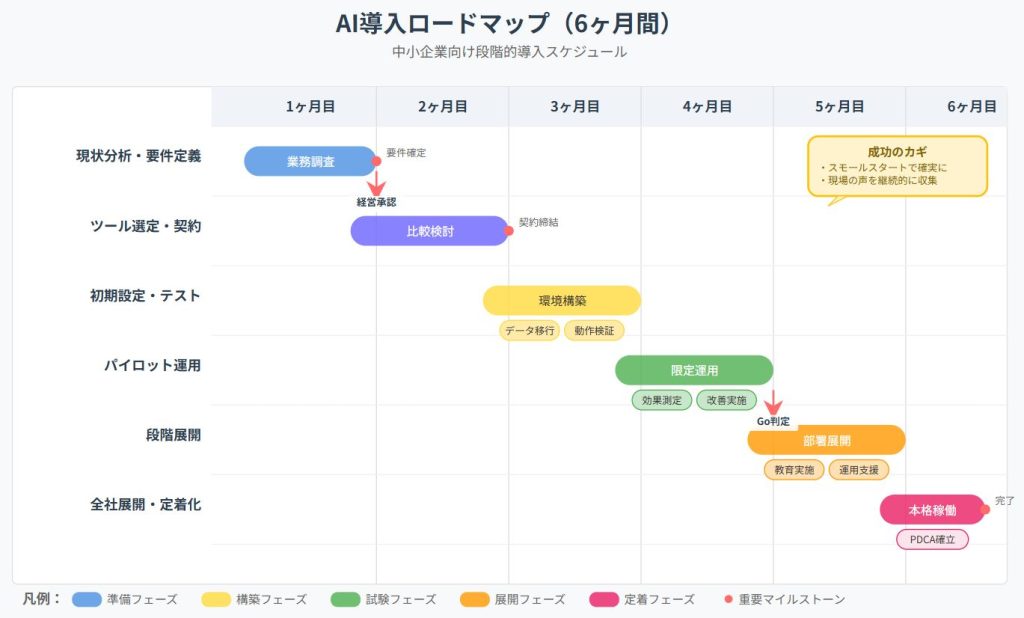

中小企業が経費監査にAIを導入するには、どのようなステップで進めるのが現実的か?

中小企業がAI経費監査を成功させるには、現状の業務フローと課題整理から始め、スモールスタートで対象業務を絞りつつ、検証・ルール見直し・社内展開を段階的に進めることがポイントです。

1週間スモールスタートを実施する

中小企業がAI経費監査を導入する際は、いきなり全社展開するのではなく、まずは対象を絞ったスモールスタートから始めるのが現実的です。処理件数が多く負担の大きい経費科目や部署を1つ選び、導入前後で「処理時間」「差し戻し率」「監査追跡時間」などの指標を比較して、効果と課題を見極めます。

そのうえで、設定やルールを見直しながら対象範囲を段階的に広げ、最終的に全社統一ルールとマニュアルを整備していきます。各フェーズで得られた学びを次のフェーズに反映することで、大きな失敗リスクを抑えつつ、監査品質と内部統制を底上げすることができます。

スモールスタートでは、最初の1週間で「範囲の決定」から「効果集計」まで一通り回してみることが大切です。以下のチェックリストを使うと、少人数のチームでも抜け漏れなく進めやすくなります。

表:1週間スモールスタート用チェックリスト

| 完了日 | チェック内容 |

|---|---|

| Day0(準備) | 目的:対象範囲とデータを決める。 主なタスク:対象となる経費科目・部門を1つに絞り、サンプル領収書を約50件集める。 チェックポイント:サンプルが実際の傾向を代表しているか(件数と内容のばらつき)を確認する。 |

| Day1 | 目的:アラートの仮説と評価指標を決める。 主なタスク:チェックしたい不正・ミスのパターンを3本程度に絞り、判定ルールと算式を書き出す。 チェックポイント:誰が読んでも同じ判定ができるレベルまで、条件と数式が具体的になっているか。 |

| Day2 | 目的:データ投入とログ取得の確認。 主なタスク:OCR読み取りと自動照合を試し、ログや監査証跡が残っているかを確認する。 チェックポイント:取込成功率が概ね90%以上あるか、不具合があれば形式・解像度の標準を決めておく。 |

| Day3 | 目的:アラートの発火と運用イメージの確認。 主なタスク:実際に申請データを流し、アラートの件数と内容を承認フロー上で確認する。 チェックポイント:「有効なアラート」が全体の半分程度出ているか、過多・過少であれば閾値や対象条件をメモする。 |

| Day4 | 目的:誤検知の分析と除外条件の整理。 主なタスク:誤検知になったケースを洗い出し、「除外すべきパターン」や「手動確認に回すべきパターン」を整理する。 チェックポイント:誤検知率が30%未満に収まる目安まで調整できているか、監査ログに調整履歴を残せているか。 |

| Day5 | 目的:調整後の再テスト。 主なタスク:同じデータ条件で再テストを実施し、Day3との結果差を数値で比較する。 チェックポイント:処理時間や有効アラート率など、あらかじめ決めた指標に改善が出ているか。 |

| Day6(まとめ) | 目的:効果集計と次の展開方針の決定。 主なタスク:KPIの変化を1枚のサマリーにまとめ、次回の対象範囲とルール改善案を整理する。 チェックポイント:処理時間・誤検知率・監査追跡時間など、少なくとも1つは「改善したと言える数字」が出ているか。 |

社内教育と運用体制づくりのポイント

AI経費監査を定着させるには、技術そのものよりも「人と体制づくり」が重要です。経理・情報システム・各部署の代表で小さなプロジェクトチームを組み、現場ヒアリングを通じてルールや画面設計を決めていきます。同時に、申請者・承認者向けのハンズオン研修や簡単なマニュアルを用意し、「なぜAIを入れるのか」「どんなメリットがあるのか」を繰り返し伝えることで、抵抗感を抑えながらスムーズに運用へ移行できます。

表:役割分担テンプレート

| 役割 | 想定人選 | 主な責務 | 主な成果物 | 推奨アサイン数 |

|---|---|---|---|---|

| プロジェクトリーダー | 経理部長 または 情報システム部長 | 全体進捗と意思決定、経営層調整、予算確保、課題の最終判断(上位者への相談・判断依頼の起点) | 全体計画、意思決定記録、週次サマリー | 1 |

| 経理要件リード | 経理マネージャー/主任 | 業務要件定義、運用ルール策定、承認基準の明文化、テストケース作成 | 要件定義書、運用フロー、テスト仕様書 | 1 |

| 経理実務メンバー | 経理担当者 | 現場ヒアリング、サンプルデータ作成、受入テスト、マニュアル作成 | サンプルデータ、手順書、FAQ | 1–2 |

| 情報システムリード | 情報システム担当/情シス責任者 | 技術検証、セキュリティ確認、アカウント・権限設計、他システム連携調整 | 接続設計書、権限設計書、セキュリティチェックリスト | 1 |

| 各部署代表(業務オーナー) | 営業・購買・管理部門など各部の代表 | 自部署の課題収集、トライアル参加、展開時の教育支援・周知 | 部署別要件、教育計画、周知文面 | 1/部署 |

| 導入コンサルタント(外部) | 外部パートナー/ベンダーCS | 設定支援、ベストプラクティス提供、教育素材提供、課題解決の助言 | 設定パラメータ表、教育資料、改善提案 | 必要に応じて |

AI経費監査を定着させ効果を継続的に高めるには、どのような運用体制と指標が必要か?

AI導入後は、経理・情報システム・現場部門が連携した運用体制を整え、「処理時間」「差し戻し率」「アラート件数」「不正検知件数」などのKPIで効果を定期的にモニタリングしながらルールや設定を改善していくことが重要です。

運用体制の組織図と役割分担の明確化

導入後の運用では、経理部門を中心とした小さな運用チームを設け、月次のKPIレビューとルール見直しを継続的に行うことがポイントです。現場部門からの要望や課題はこのチームに集約し、優先度の高いものから順にテストと改善を回していくことで、AI経費監査の精度と現場の納得感を両立しやすくなります。

特に承認フロー側のボトルネックが大きい場合は、経費監査だけでなく承認プロセス自体の見直しもセットで検討すると効果が高まります。以下の記事では、承認フローの渋滞解消やガバナンス強化のポイントを詳しく解説しています。

月次レビューで追跡すべきKPI設定例

AI導入後の効果を継続的に把握するには、適切なKPI設定が不可欠です。基本的なKPIとしては、経費申請の処理時間、一件あたりの処理コスト、エラー率、承認までのリードタイム、不正検知件数などが挙げられます。これらの指標を導入前のベースラインと比較することで、改善効果を定量的に評価できます。

実務的なKPIとしては、「月末締め処理の完了時刻」が重要です。従来は月末から3営業日かかっていた締め処理が、AI導入後は1営業日で完了するようになれば、経営への報告も早期化できます。また、「経理部門への問い合わせ件数」も有効な指標です。AIによる自動処理が適切に機能していれば、申請者からの問い合わせは減少するはずです。

品質面のKPIも忘れてはいけません。「税務調査での指摘事項数」「内部監査での改善要求数」「承認ルール違反の発生率」などは、内部統制の強化度合いを測る重要な指標となります。これらのKPIを月次でモニタリングし、目標値との乖離があれば原因分析と改善策を検討します。四半期ごとには、経営層向けにダッシュボードで可視化した報告を行い、投資効果を明確に示すことで、継続的な支援を得ることができます。

以下の表で、実務でそのまま使えるKPIの定義・算式と、目安となるサンプル値を一覧化しました。処理時間、差し戻し率、アラート適合率、誤検知率、監査追跡時間、不正検知リードタイムを数値で可視化し、月次レビューと改善にすぐ活用できます。

表:経費監査のKPI算式とサンプル値

| KPI名 | 算式 | サンプル数値(前 → 後) | 計算結果 | 補足(解釈のポイント) |

|---|---|---|---|---|

| 処理時間削減率 | (前の平均処理分 − 後の平均処理分) ÷ 前の平均処理分 | 12分/件 → 9分/件 | 25%削減 | “1件あたり”で比較し季節変動の影響を抑える |

| 差し戻し率 | 差し戻し件数 ÷ 総申請件数 | 35/1,000 → 20/1,000 | 3.5% → 2.0% | テンプレと入力必須の設計で改善を狙う |

| アラート適合率 | 有効アラート件数 ÷ 総アラート件数 | 80/160 → 120/180 | 50% → 66.7% | “有効”の定義を事前に明文化(差し戻し・是正につながった等) |

| 誤検知率 | (無視されたアラート件数) ÷ 総アラート件数 | 70/160 → 60/180 | 43.8% → 33.3% | 閾値・対象・時間帯の3点で微調整 |

| 監査追跡時間の短縮 | (前の平均追跡時間 − 後の平均追跡時間) | 45分/件 → 20分/件 | ▲25分/件 | ログの一元化・検索性の改善が効く |

| 不正検知リードタイム | 発生から検知までの平均時間 | 14日 → 2日 | ▲12日 | リアルタイム判定+週次の棚卸で短縮 |

AIを活用した経費監査では、どのような失敗パターンが起こりやすく、どう回避すべきか?

AI経費監査の典型的な失敗は、「現場ヒアリング不足による要件のズレ」「設定を変えないまま放置」「人手のチェックを一気にゼロにする」といったパターンであり、段階的な適用と定期的なルール見直しで防ぐことができます。

具体的には、現状分析や要件定義が不十分なままツール選定と設定を進めてしまうケース、現場ヒアリングや教育が足りず利用率が伸びないケース、精度やセキュリティ対策が甘く信頼を失ってしまうケースが挙げられます。いずれも、「現場の実態を踏まえたルール設計」「スモールスタートでの検証」「権限設計とセキュリティ要件の事前確認」が不足していることが根本原因です。

これらを防ぐには、導入前に経営層と現場を含めたプロジェクトチームで目的とKPIを明確にし、過去データの電子化やルールの文書化を進めたうえで、小さな範囲から試行することが重要です。導入後も、誤検知や現場からの指摘を定期的に振り返り、アラート条件や運用ルールを見直すことで、監査精度と現場の負担感のバランスをとりながら、着実に効果を高めていくことができます。

中小企業がAI経費監査を導入する際、どのようなリスクに注意し、どのように対策すべきか?

AI導入には、初期投資や運用負荷、誤検知による現場の混乱、データ漏えいなどのリスクがあるため、トライアルでの検証や権限設計、セキュリティ要件の確認、社内ルールの整備をセットで進めることが欠かせません。

データセキュリティとアクセス権限の管理

経費データには、従業員の個人情報や取引先情報、企業の財務情報など、極めて機密性の高い情報が含まれています。クラウド型AIシステムでは、これらのデータがインターネット経由で送信されるため、適切なセキュリティ対策なしには情報漏洩のリスクが高まります。実際に、暗号化されていない通信経路から情報が流出した事例や、不適切なアクセス権限設定により、本来見るべきでない人が他部署の経費情報を閲覧できてしまった事例も報告されています。

対策として最も重要なのは、役職や業務内容に応じた細かなアクセス権限の設定です。経理担当者は全データを見られても、一般従業員は自分の申請分のみ、管理職は自部署の分のみといった具合に、必要最小限の権限を付与します。また、SSL/TLS暗号化による通信の保護、データベースの暗号化、定期的なセキュリティ監査の実施も欠かせません。

パスワード管理も重要な要素です。複雑なパスワードの設定を義務付け、定期的な変更を促します。可能であれば、二要素認証を導入し、パスワードが漏洩しても不正アクセスを防げる体制を構築します。従業員への教育も並行して行い、フィッシングメールへの注意喚起や、公共の場でのシステム利用制限など、日常的なセキュリティ意識の向上を図ることが重要です。

AIモデルの精度維持と継続的な調整

AI導入当初は高い精度で動作していても、時間の経過とともに精度が低下することがあります。これは、ビジネス環境の変化により、学習時のデータと現在のデータに乖離が生じるためです。例えば、コロナ禍でリモートワークが普及し、交通費が激減して通信費が増加するといった変化に、AIが適応できない場合があります。

精度維持のためには、定期的なモデルの再学習が不可欠です。四半期ごとに最新のデータを使って追加学習を行い、新しいパターンを認識できるようにします。また、AIの判定結果を人間がレビューし、誤判定があった場合はその理由を分析してモデルを改善します。このフィードバックループを確立することで、精度の継続的な向上が可能となります。

重要なのは、AIの判定を絶対視しないことです。特に導入初期は、AIの判定結果を参考にしつつ、最終判断は人間が行う体制を維持します。徐々に精度が向上し、信頼性が確認できた段階で、自動化の範囲を拡大していきます。また、異常な判定が増えた場合のアラート機能を設定し、早期に問題を発見できる仕組みも構築します。このような継続的なモニタリングと調整により、長期的に安定した精度を維持できます。

既存業務プロセスとの整合性確保

AIシステムを導入する際、既存の業務プロセスとの不整合が大きな障害となることがあります。例えば、紙の領収書を月末にまとめて提出する習慣がある企業で、AIシステムがリアルタイム申請を前提としている場合、現場に大きな混乱が生じます。また、独自の承認ルールや例外処理が多い企業では、システムの標準機能だけでは対応できないケースも発生します。

整合性を確保するには、まず現状の業務プロセスを詳細に分析し、どの部分を変更し、どの部分を維持すべきかを明確にすることが重要です。すべてをシステムに合わせるのではなく、企業文化や業界慣習を尊重しながら、段階的に最適化を進めます。必要に応じて、システムのカスタマイズも検討しますが、過度なカスタマイズは将来のアップデートの障害となるため、バランスを考慮します。

移行期間中は、新旧両方のプロセスを並行運用することも有効です。例えば、最初の3カ月は紙での申請も受け付けながら、徐々にデジタル申請に移行していく方法です。この間に、現場の声を聞きながら運用ルールを調整し、全員が納得できる形に落とし込みます。重要なのは、プロセス変更の理由とメリットを明確に説明し、従業員の理解と協力を得ることです。

従業員の理解促進と抵抗感の解消

AI導入に対する従業員の抵抗感は、プロジェクト失敗の大きな要因となります。「AIに仕事を奪われる」という不安や、「新しいシステムを覚えるのが面倒」という消極的な姿勢が、導入の障害となることがあります。特に、長年同じ方法で業務を行ってきたベテラン従業員ほど、変化への抵抗が強い傾向があります。

理解促進のためには、早い段階から従業員を巻き込むことが重要です。導入検討段階から現場の意見を聞き、彼らの要望を反映させることで、当事者意識を持ってもらいます。AIは仕事を奪うものではなく、単純作業から解放して、より価値の高い業務に注力できるようにするツールであることを、具体例を交えて説明します。

教育プログラムも段階的に実施します。まず、AIの基本概念や導入のメリットを説明する全体研修を行い、次に少人数でのハンズオン研修で実際の操作を習得してもらいます。操作マニュアルは、専門用語を避けて図解を多用し、誰でも理解できるように作成します。さらに、各部署にAIアンバサダーを任命し、日常的な質問に答えられる体制を整えます。成功事例を積極的に共有し、導入のメリットを実感してもらうことで、組織全体の意識改革を進めます。

法規制への対応と監査証跡の確保

電子帳簿保存法や税法など、経費処理に関わる法規制は頻繁に改正されます。AIシステムがこれらの法令要件を満たしていない場合、税務調査で問題を指摘され、追徴課税や罰則を受ける可能性があります。特に、電子帳簿保存法では、タイムスタンプの付与や検索機能の具備など、細かな要件が定められており、これらをすべて満たす必要があります。

対策として、まず導入するシステムが現行法令に準拠していることを確認します。JIIMA認証を取得しているシステムであれば、基本的な要件は満たしていると判断できます。また、法改正情報を定期的にチェックし、システムのアップデートが必要な場合は速やかに対応します。ベンダーが法改正対応のアップデートを提供しているかも、重要な確認ポイントです。

監査証跡の確保も重要な要素です。誰が、いつ、どのような操作を行ったかを記録し、後から検証できる仕組みが必要です。承認履歴、変更履歴、削除履歴などを確実に保存し、税務調査や内部監査の際に提出できるよう整理しておきます。データの保存期間も法令に従って設定し、必要な期間は確実に保管される体制を構築します。定期的な内部監査を実施し、法令遵守状況を確認することで、コンプライアンスリスクを最小限に抑えることができます。

経費監査のAI化は今後どのように進化し、今すぐ始めるには何から着手すべきか?

経費監査のAI化は、不正検知や自動仕訳にとどまらず、他のバックオフィス領域とも連携した「経理AIエージェント」へと広がっていくため、まずは小さな範囲で経費監査の自動化を試し、データと運用ノウハウを蓄積していくことが重要です。

経費監査の分野では、現在のルールベースのAIから、より高度な判断が可能な次世代AIへの進化が進んでいます。自然言語処理技術の発展により、領収書の金額だけでなく、申請理由の文章を解析して妥当性を判断できるようになります。例えば、「得意先との商談」という理由で高額な飲食費を申請した場合、過去の商談パターンや成約率と照合して、本当に必要な接待だったかを評価できるようになります。

予測分析技術も大きく進化しています。過去のデータから不正が発生しやすい時期、部署、金額帯などのパターンを学習し、不正が起きる前に予防的なアラートを発することが可能になります。月末に駆け込み申請が増える部署には事前に注意喚起を行い、不正の温床となりやすい状況を未然に防ぐことができます。

さらに、ブロックチェーン技術との融合により、改ざん不可能な監査証跡の作成も実現されつつあります。申請から承認、支払いまでの全プロセスがブロックチェーンに記録され、後から変更や削除ができない仕組みが構築されます。これにより、監査の信頼性が飛躍的に向上し、不正の抑止力も高まります。5年後には、AIが経理担当者の良きパートナーとして、より複雑な判断をサポートする時代が到来するでしょう。

まとめ

中小企業における経費監査のAI導入は、単なる業務効率化を超えて、経営基盤の強化につながる重要な取り組みです。手作業による負担を大幅に削減し、不正検知の精度を高めることで、限られたリソースでも高度な内部統制を実現できます。成功のカギは、スモールスタートから始めて段階的に展開すること、そして適切なリスク対策を講じながら、継続的な改善を続けることにあります。経理担当者の役割も、単純作業から戦略的な分析業務へとシフトし、より付加価値の高い業務に注力できるようになります。本記事で紹介した実践手順を参考に、貴社の状況に合わせたAI活用を検討し、経理DXの第一歩を踏み出してください。