この記事は約 5 分で読めます。

クレジットカードで国税を納付すると、納める税額に応じて決済手数料が発生します。この手数料は、事業に関わる税金であれば租税公課または支払手数料として経費にできます。一方で、税金そのものは経費になるものとならないものに分かれます。

経理で迷いやすいのは、手数料をどの勘定科目で処理するか、そして領収証書が発行されないときに何を証憑(取引を裏づける書類やデータ)として残すかです。国税庁のクレジットカード納付のQ&Aをもとに、対象になる税目から手数料の計算、仕訳、証憑の保存までを経理担当者の目線でまとめました。

→ダウンロード: 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

国税はクレジットカードで納められる?対象税目と仕組み

申告所得税や法人税、消費税、相続税など、ほとんどの国税がクレジットカード納付の対象です。納付には決済手数料がかかりますが、この手数料は国の収入になるものではなく、納付を仲介する決済代行会社に支払う対価という位置づけです。

▼ 国税のクレジットカード納付の基本(国税庁「クレジットカード納付のQ&A」をもとに作成)

| 項目 | 内容 |

|---|---|

| 主な対象の国税 | 申告所得税・復興特別所得税、法人税、消費税・地方消費税、相続税、贈与税、源泉所得税など |

| 納付に使う窓口 | 国税クレジットカードお支払サイト(インターネット経由) |

| 1回あたりの上限 | 1,000万円未満、かつ利用するカードの決済可能額まで |

| 手数料 | 納付税額に応じて発生(国の収入ではなく決済代行会社への対価) |

納付できる金額は1回あたり1,000万円未満で、かつ使うカードで決済できる金額の範囲内です。1,000万円を超える税額は、複数回に分けて手続きするか、ほかの納付方法を使います。 出典:国税庁「クレジットカード納付のQ&A」(最終確認日:2026年7月13日)

クレジットカードで国税を納付する手順

国税のカード納付は、国税クレジットカードお支払サイトから手続きするのが基本です。サイトで注意事項に同意し、納付する税目や金額などの納付情報を入力し、最後にカード情報を入力すれば完了します。e-Taxで申告した後に納付情報を引き継いで手続きすることもでき、スマートフォンからでも操作できます。

▼ 国税クレジットカードお支払サイトでの納付手順

| ステップ | 操作 |

|---|---|

| 1 | 国税クレジットカードお支払サイトにアクセスする |

| 2 | 利用上の注意事項を確認して同意する |

| 3 | 税目・課税期間・申告区分・納付税額などの納付情報を入力する |

| 4 | クレジットカード情報を入力し、決済手数料を確認して確定する |

e-Taxの利用手続きや電子申告からの納付の流れは、別の記事で詳しく説明しています。納付方法そのものを詳しく知りたいときはあわせて確認してください。

国税のクレジットカード納付でかかる手数料はいくら?ポイント還元との損得

決済手数料は納付税額に応じて段階的に増える仕組みで、目安は納付税額のおおむね0.8〜1%程度(税込)です。正確な金額は納付前に国税クレジットカードお支払サイトの「決済手数料の計算」で確認できます。金額が大きいほど手数料も増えるため、納める税額に対していくらかかるかを事前に把握しておくと安心です。

▼ 決済手数料の目安(税込。正確な金額は国税クレジットカードお支払サイトの計算で確認)

| 納付税額 | 決済手数料の目安(約0.8〜1%) |

|---|---|

| 10,000円 | およそ80〜100円 |

| 100,000円 | およそ800〜1,000円 |

| 1,000,000円 | およそ8,000〜10,000円 |

カードのポイント還元を目当てにする場合は、還元率が手数料率(約0.8〜1%)を上回るカードでなければ、手数料の負担がポイント分を上回って損になります。ただし、法人カードでは税金の納付をポイント付与の対象外にしていることも多く、付与された場合はその分の会計処理も必要です。ポイント目的で納付するなら、対象になるかどうかも含めて手元のカードの条件を先に確認しておきましょう。

国税のカード納付でかかる手数料は経費にできる?勘定科目の考え方

事業に関わる税金をカード納付したときの決済手数料は、必要経費(法人なら損金)として計上できます。税金そのものを支払うために発生した費用だからです。勘定科目は、税金の支払いに用いる「租税公課」か「支払手数料」が一般的。金額が少額なら雑費で処理することもありますが、いったん決めた科目を継続して使います。

租税公課と支払手数料の使い分け

考え方は2通りあります。税金本体とまとめて「租税公課」で処理する方法と、税金本体は「租税公課」、決済手数料は「支払手数料」として分ける方法です。手数料だけを取り出して管理したいなら支払手数料で分け、まとめて把握したいなら租税公課に含めます。どちらでも問題ありませんが、いったん決めた処理は継続して使い、期をまたいで科目がばらつかないようにします。

税金そのものが経費になるもの・ならないもの

手数料とあわせて押さえておきたいのが、税金本体の扱いです。事業に関係する税金は経費になりますが、個人の利益にかかる税金は経費になりません。カード納付できる税目でも、経費にできるかは税金の種類で変わります。法人の場合は、法人税・法人住民税は損金に算入できず、法人事業税は損金に算入できます。延滞税や加算税などのペナルティ的な税金も、経費にはできません。

▼ 税金本体が経費になるもの・ならないもの(事業に関係するかで判断)。※消費税は税込経理を採用している場合の扱いで、税抜経理では損益に計上しません

| 経費になる税金 | 経費にならない税金 |

|---|---|

| 個人事業税、固定資産税、自動車税、印紙税、消費税 など | 所得税、住民税、相続税、贈与税 など |

どの税金が経費になるかの詳しい判断や仕訳例は、租税公課の記事で個別に解説しています。税金本体の扱いを確認したいときは、あわせて読んでください。

消費税の扱いで気をつける点

税金そのものの支払いには、消費税がかかりません。これを不課税といいます。一方、決済手数料の消費税区分は処理方法によって扱いが分かれるため、会計ソフトで課税区分を設定するときは、自社の運用に合わせて確認するのが安全です。判断に迷う場合は顧問税理士や所轄の税務署に確かめてください。

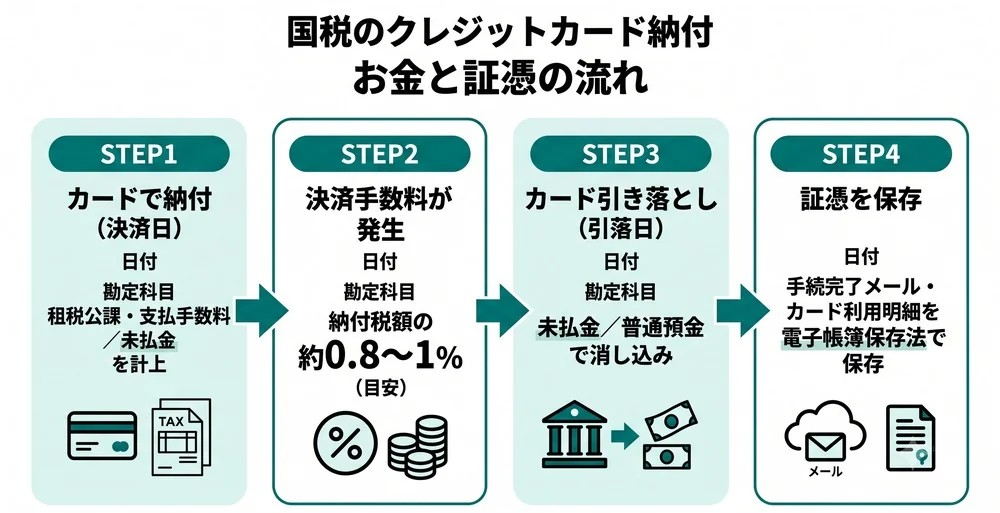

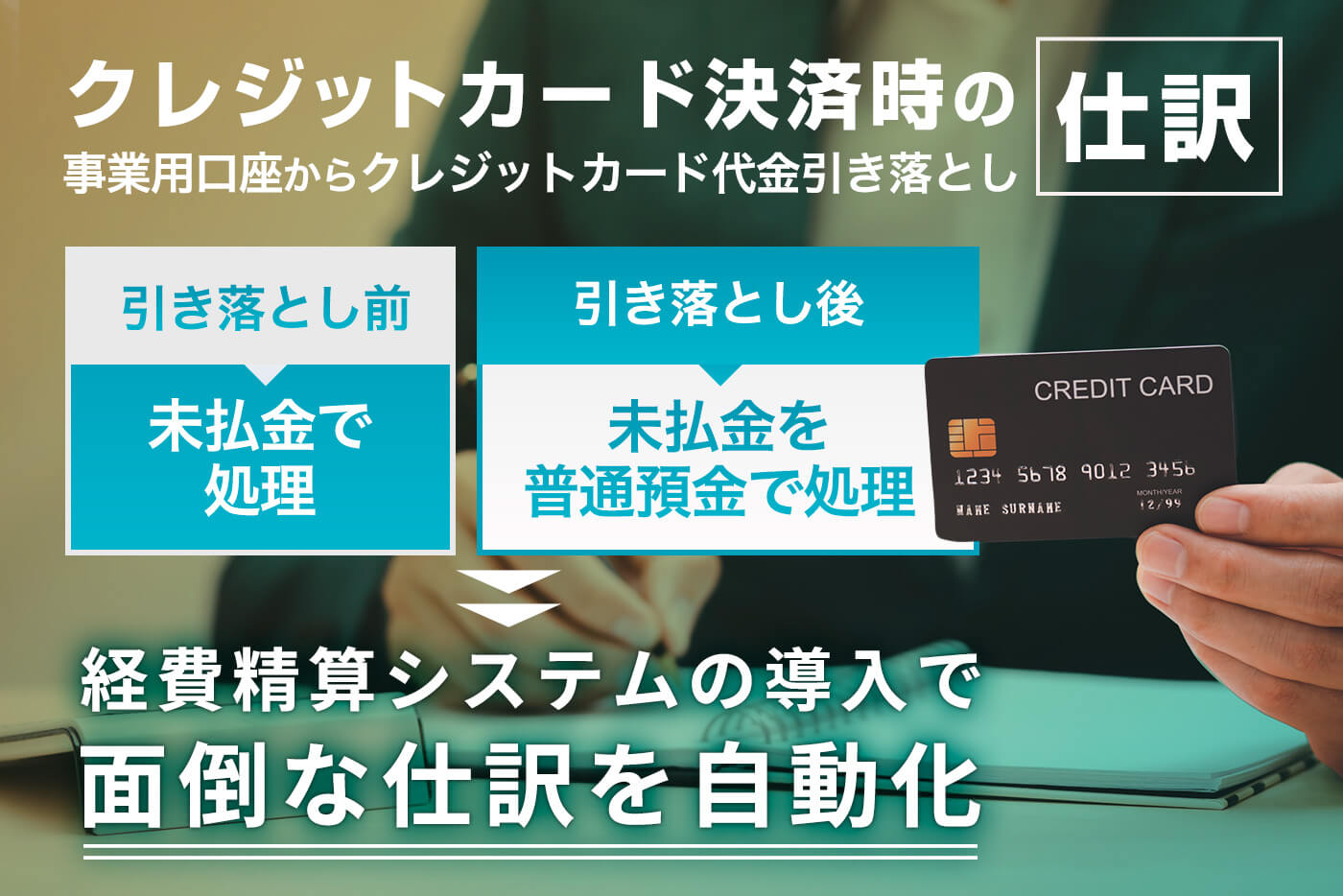

国税をクレジットカードで納付したときの仕訳

カード納付の仕訳は、決済した日にいったん「未払金」で計上し、後日カードが引き落とされた日に未払金を消し込むのが基本です。決済と実際の支払い(引き落とし)にタイムラグがあるため、この2段階で記帳します。金額の重要性が低い場合は、引き落とし日にまとめて計上する簡便な方法もあります。なお、以下の仕訳例は税込経理を前提としています。

法人の仕訳例

法人が消費税10万円を税込経理でカード納付し、決済手数料が900円だった場合の仕訳です。

▼ 法人の仕訳例(消費税100,000円・決済手数料900円の場合)

| タイミング | 借方 | 貸方 |

|---|---|---|

| 決済日 | 租税公課 100,000/支払手数料 900 | 未払金 100,900 |

| 引落日 | 未払金 100,900 | 普通預金 100,900 |

個人事業主の仕訳例

個人事業主が事業用のカードで納付した場合は、法人と同じく未払金を使います。事業用ではない個人のカードで払ったときは、貸方を「事業主借」で処理します。事業主借は、事業のお金に個人のお金を入れたときに使う科目です。個人事業税など経費になる税金の手数料は必要経費に計上できますが、所得税や住民税など経費にならない税金は、事業の経費と切り離して家事用の資金で払うのが基本です。事業用の資金から払ったときだけ、本体もその手数料も「事業主貸」(事業のお金を個人的な支払いに使ったときの科目)で処理します。

▼ 個人事業主の仕訳の考え方(使うカードで貸方が変わる)

| ケース | 借方 | 貸方 |

|---|---|---|

| 事業用カードで納付 | 租税公課/支払手数料 | 未払金(引落日に普通預金で消込) |

| 個人用カードで納付 | 租税公課/支払手数料 | 事業主借 |

決済口座の種類による仕訳の違いは、クレジットカード決済の仕訳を扱った記事でさらに詳しく解説しています。

国税のクレジットカード納付の注意点と証憑の保存

カード納付で見落としやすいのが、領収証書が発行されない点です。窓口や振込のような紙の領収証書は出ないため、支払いを証明する書類を自分で残しておく必要があります。

領収証書の代わりに保存する書類

納付を証明する書類として、お支払サイトの手続完了画面や完了メール、クレジットカードの利用明細を保存します。これらはインターネット上でやりとりした電子データにあたります。電子帳簿保存法(電子データでの保存ルールを定めた法律)に沿って、日付や金額で検索できる形でデータのまま保存します。あわせて改ざん防止の措置や、必要に応じた事務処理規程の整備も求められます。申告書の控えも残しておくと、後から納付内容を確認しやすくなります。

納税証明書と手続きの取消について

融資などで納税証明書が必要な場合は、カード納付だと発行できるまでに時間がかかる点に注意します。金融機関の窓口ですぐに証明が必要なときは、ほかの納付方法も検討します。また、いったん行った納付手続きは取り消せないため、税目や金額の入力は確定前によく確認してください。

クレジットカード納付では領収証書は発行されず、納付手続きの取消もできません。納税証明書は納付から発行可能になるまで日数がかかることがあります。 出典:国税庁「クレジットカード納付のQ&A」(最終確認日:2026年7月13日)

【関連する無料ガイドブック】

▶ 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

※すぐにPDF資料をお受け取りいただけます

カード納付にしても残る経理業務を効率化するならTOKIUM

国税をカード納付にしても、納税そのものがなくなるわけではありません。現金を用意して窓口へ行く手間や振込の手間は、確かに減ります。その代わりに残るのが、決済手数料の仕訳、領収証書が出ないぶんの証憑の保存、そしてカード利用明細と納付内容の突き合わせです。さらに経費精算全体で見れば、従業員が立て替えた経費の精算も引き続き経理の仕事として残ります。負担がなくなるのではなく、形を変えて経理に残るということです。

TOKIUM経費精算は、この「残る作業」を引き受けるサービスです。領収書やレシート、利用明細を専任のオペレーターとAI-OCRでデータ化し、電子帳簿保存法の要件を満たす形で保存します。明細と証憑を突き合わせ、仕訳や会計システムへの連携まで一気通貫でつなげられるため、経理の入力と照合の手間を大きく減らせます。従業員の立替精算もスマートフォンで完結でき、紙のやりとりを残しません。

TOKIUMシリーズは累計3,000社を超える企業に導入されています。 出典:株式会社TOKIUM ニュース(最終確認日:2026年7月13日)

自社の証憑管理や仕訳の負担を見直したい方は、無料の資料で、TOKIUM経費精算の機能や導入効果を確認できます。まずはダウンロードしてご覧ください。

よくある質問

クレジットカードの決済手数料は経費になりますか?

事業に関わる税金をカード納付したときの決済手数料は、経費(法人は損金)にできます。勘定科目は租税公課または支払手数料を使うのが一般的です。ただし、所得税や住民税など経費にならない税金の手数料は、本体と同じく経費にできません。

国税をカードで払うと手数料はいくらかかりますか?

手数料は納付税額に応じて段階的に増え、目安は納付税額のおおむね0.8〜1%程度(税込)です。正確な金額は国税クレジットカードお支払サイトの決済手数料の計算で、納付前に確認できます。

なぜクレジットカード納付だと手数料がかかるのですか?

決済手数料は国の収入ではなく、納付を仲介する決済代行会社に支払う対価だからです。窓口や振込での納付では発生しませんが、カード納付では決済の仕組み上、利用者が手数料を負担します。