この記事は約 4 分で読めます。

「領収書とレシートの違いって何?」

実は、領収書とレシートには税法上は違いがなく、どちらも経費精算の証憑にしてもOKです。

しかしながら、社会通念上は領収書の方がより正式なものというイメージを持つ人が多いです。

この記事では以下について解説します。

- 社会一般的な領収書とレシートの違い

- 税法上の領収書とレシートの違い

- 領収書・レシートを受け取る時の注意点

筆者は上場企業の経理担当として、領収書やレシートの経費精算をしていた経験があります。

参考にしてみてくださいね。

領収書とレシートの違いは?経費精算に使えるのは?

税務上は実は領収書とレシートに違いはなく、同じように経費精算の証憑として使用できます。

ただし、会社によっては経費精算には領収書を必須としていることもあります。

まずは、いったん税法上のことは置いておいて、社会通念上の領収書とレシートの違いについて紹介します。

一般的な領収書とレシートの違い

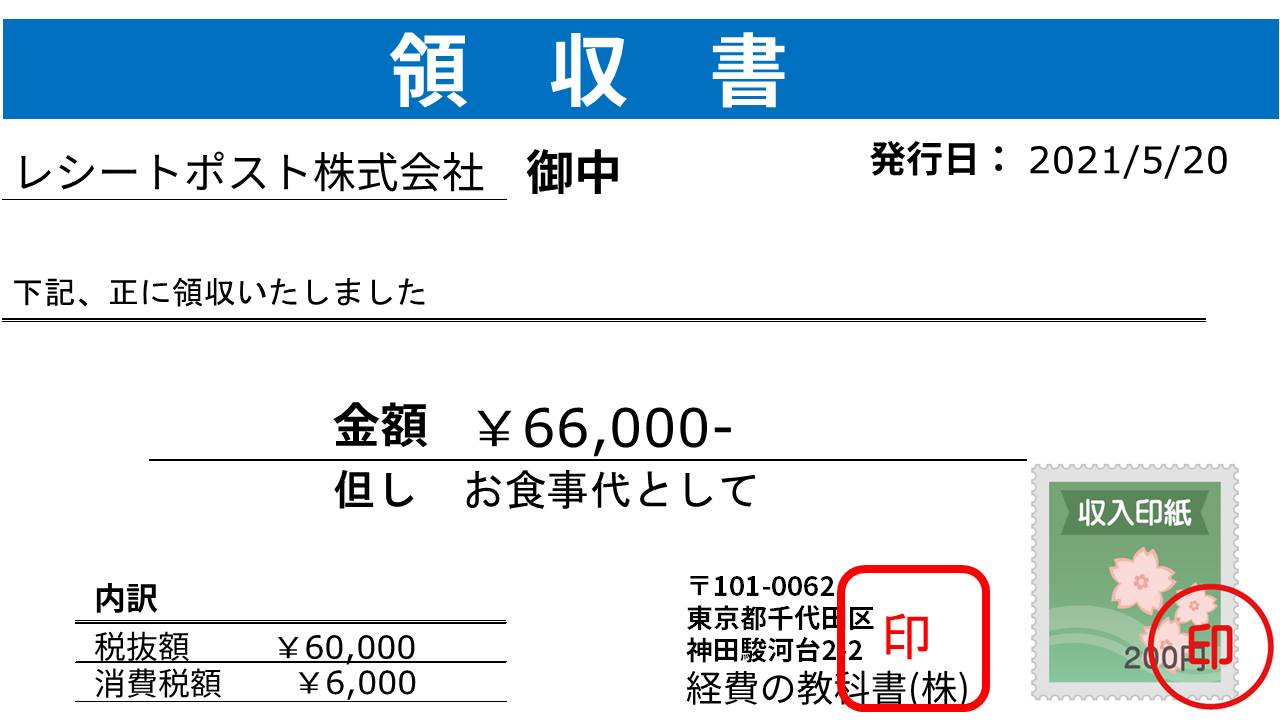

領収書の例

一般的に、領収書といえば上の図のようなものを指します。

レシートとの違いは次のような点です。

レシートと比較した場合の領収書の特徴

- 要求しないと渡されないことも

- 宛名や但し書きを記入する

- 社名の印鑑が押してある

- 手書きで記入することも多い

レシートはスーパーなどで買い物した時に、自動的に購入した品物名が一覧となってプリントされて渡されますよね。

一方、領収書はこちらから「領収書をお願いします」と店員さんにお願いして手書きで書いてもらうことが多いです。

こちらからわざわざお願いして手書きしてもらうので、レシートよりも領収書の方が「正式なもの」というイメージを持っている人も多いかもしれません。

とはいえ、上記は社会通念上の話。税法上は、領収書とレシートは区別なく経費にできるのです。

以下の章で解説していきます。

領収書とレシートは税務上はどちらでも経費にできる

税法上は、経費精算の証明として「領収書じゃなきゃダメ」「レシートはダメ」などとは決められていません。

以下5点の記載があればOKとされています。

領収書・レシートへの記載事項

- 領収書の宛名

- 領収書の発行者

- 年月日

- 取引の内容

- 金額

No.6497 仕入税額控除のために保存する帳簿及び請求書等の記載事項より

「レシートには宛名がないからダメなのでは?」と思うかもしれませんが、実は以下の業種であれば宛名なしでもOKと税法で決められています。

宛名なしの領収書が認められている業種

- 小売業

- 飲食店業

- タクシー業

- 駐車場業

- その他これらに準ずる事業で不特定多数の者に資産の譲渡等を行うもの

つまり、一般的にレシートを受け取る業種では、宛名なしでもOKとされているので、レシートも経費精算に使用して問題ないということです。

領収書よりもレシートの方が信用できる?

実は、税務上は領収書よりもレシートの方が信用力がある場合も。

領収書は、宛名に「上様」と記載したり、但し書きに「品代」などと記載すると、だれが何のために支払ったのかが不明確です。

一方、レシートには品物名が一つずつ記載されているので、税務調査の担当者が見た時に信頼できるのです。

したがって、領収書を受け取る際には、次の点に注意した方が良いでしょう。

領収書を受け取る時のポイント

- 宛名には会社名を書いてもらい、「上様」は避ける

- 但し書きには「書籍代」「飲食代」などわかりやすく。「品代」は避ける

あとで見た時に何の領収書かがわかることが大切です。

レシートでも経費精算できるかは社内の規程に従う

領収書よりもレシートの方が信頼性があることも、と述べてきましたが、実は会社の社内規程によっては、レシートでの経費精算を受け付けていないこともあります。

理由は、不正な経費精算を防ぐため。

レシートでの経費精算を認めてしまうと、極端に言えば、拾ったレシートでも経費精算ができてしまいます。

経費精算が必要なものについては、なるべく領収書を受け取るようにした方が良いでしょう。

本記事では、注目されている4社の経費精算システムを徹底比較した資料を無料配布しています。自社に最適な経費精算システムを選定したい方は下記からご覧ください。

領収書とレシートが同時に発行されないのはなぜ?

「領収書をお願いします、といったらレシートが回収された」という経験があるかもしれません。

領収書とレシートを同時に発行することは、発行元のトラブルのもとになるからです。

領収書とレシートの同時発行は二重精算などトラブルのもと

領収書とレシートを両方とも発行してしまうと、受け取った人は2回経費精算が可能になってしまいます。

経費を過剰に計上して税金を少なく収めようとする行為に加担したとして、税務調査などで追及される可能性もあります。

領収書とレシートの両方を発行してしまったら破棄をお願いする

領収書とレシートを誤って同時に発行してしまった場合には、取引先に破棄をお願いしましょう。

領収書を発行する業務を行う従業員には、しっかり教育しておくこともトラブルを未然に防ぐ対策になります。

【関連する無料ガイドブック】

▶ 領収書の山に埋もれない!経理担当のための「領収書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

領収書・レシートで経費精算をするなら知っておきたい基礎知識

領収書やレシートで経費精算をする可能性があるなら、事前に知っておきたい知識をまとめました。

50,000円以上なら領収書でもレシートでも収入印紙が必要【消印にも注意】

領収書・レシートを問わず、50,000円以上のものは収入印紙を貼り付ける必要があります。

収入印紙を貼る義務があるのは領収書・レシートの発行元であり、受け取った人には罰則などはありませんが、受け取った領収書・レシートに印紙が貼られていなければ指摘してあげた方が親切でしょう。

収入印紙の貼り付け漏れが発覚すると、通常の3倍を過怠税として納めなくてはなりません。

また、収入印紙は貼り付けただけでは納税したことになりません。消印(割印)と呼ばれる、台紙と印紙の模様部分をまたいで印鑑を押したり、署名をしたりする必要があります。

領収書の発行の仕方について知りたい人は以下の記事も確認してください。

社印・印鑑がなくても問題なし

領収書には社名印や担当した店員のシヤチハタ印などが押されることがあります。

これらの領収書に押される印鑑は必須ではありません。印鑑がなかったからといって、領収書として無効になることはないので、経費精算も可能です。

領収書に印鑑が押されるのは商慣習上のものです。特に大きな額の取引の領収書などには、社印が押してあることが一般的で、丁寧な印象を与えられます。

領収書の偽造防止という役割もありますから、特に理由がなければ領収書の発行の際には印鑑を押しておくと良いですね。

領収書・レシートの保管期間は7年が基本

領収書やレシートは、「経費の支払いが確かにありました」と証明するための大切な書類で、保管期間は税法で7年と決められています。

法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。

国税庁「No.5930 帳簿書類等の保存期間及び保存方法」

ただし、欠損金の繰越控除(赤字になった分を次の事業年度に持ち越して節税する)を適用するなら、領収書・レシートの保管期間は10年です。

また、個人事業主についても基本的に7年間が領収書やレシートの保管期間です。

この「7年」とは領収書・レシートが発行された日から7年ではないことに注意してください。確定申告の提出期限から数えて7年です。

領収書やレシートが適切に保管されていないことが税務調査で発覚すると、追徴課税などの対象になる可能性があります。

領収書・レシートの保管期間について詳しく知りたい場合には以下の記事も参考にしてください。

領収書とレシートの違い|まとめ

領収書とレシートの違い

- 税務上は領収書・レシートどちらでも経費精算OKで違いなし

- 領収書は宛名・但し書きなどが手書きされることも多い

- 会社によっては領収書が経費精算に必須のことも

領収書とレシートは、税務上は違いがありませんが、社会一般的には領収書の方が正式なものというイメージを持つ人が多いです。

領収書・レシートは正しく発行してもらい、保管しておいて税務調査にしっかり備えておいてください。

例えば、クラウド経費精算システム「TOKIUM経費精算」を利用すると、レシートや領収書を「撮って捨てる」の2ステップで、完全ペーパーレスで経費精算を行うことができます。申請者と承認者双方の業務負担を減らし、業務効率を飛躍的に改善します。

▶︎ 機能や導入メリットがわかる!TOKIUM経費精算の資料をダウンロード

※すぐにPDF資料をお受け取りいただけます