この記事は約 3 分で読めます。

2023年10月からインボイス制度が開始されました。もしインボイス制度への対応が遅れた場合、仕入税額控除が完全に受けられなくなってしまうのでしょうか?

実は、インボイス制度開始後の一定期間は、段階的な経過措置が設けられています。

本記事では、インボイス制度の導入における経過措置の内容、開始前や期間中に確認すべきポイントについて詳しく解説します。

経過措置の期間や控除率について詳しく知りたい方は、ぜひ最後までご覧ください。

インボイス制度とは

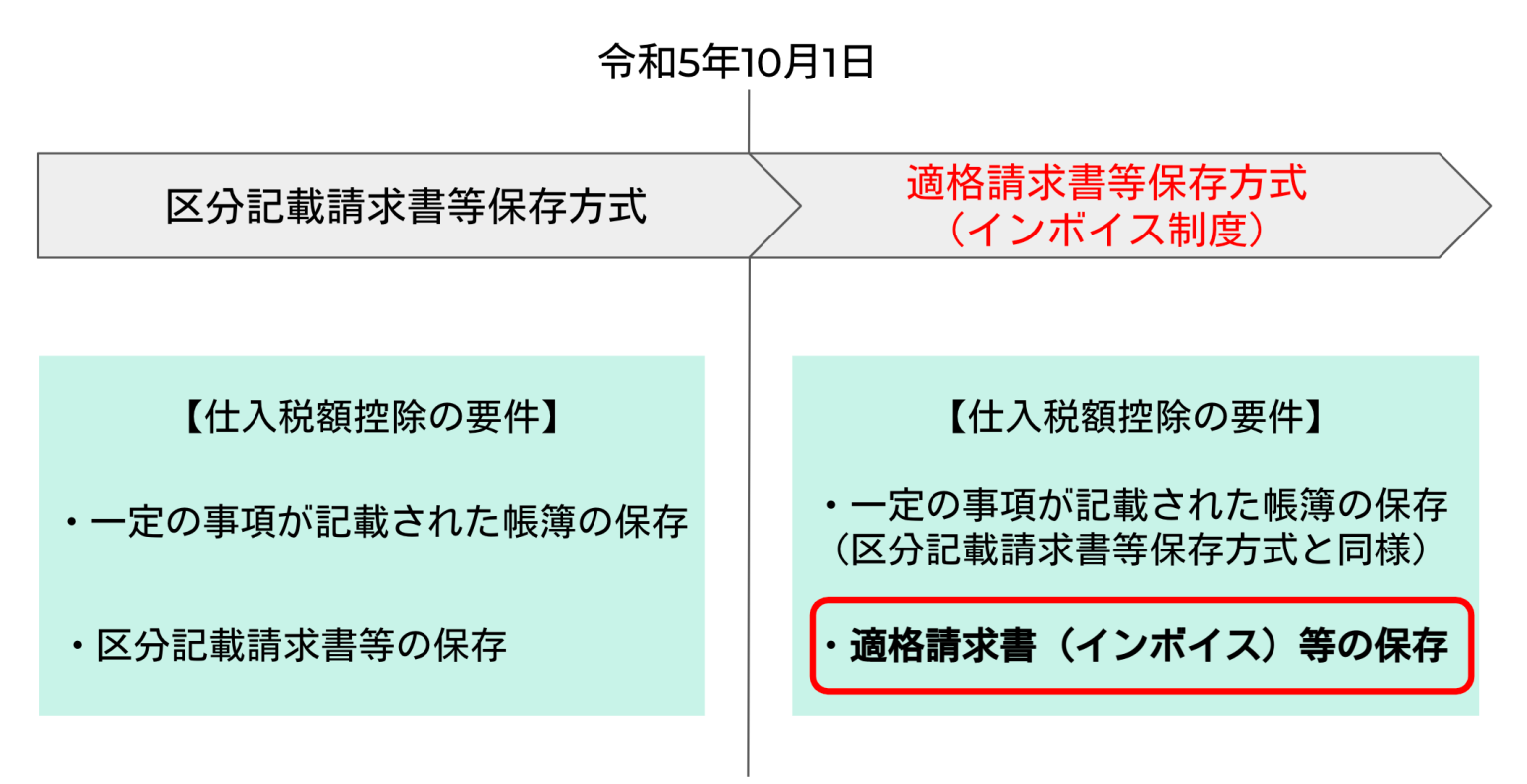

インボイス制度とは、2023年10月から導入された「新しい仕入税額控除」の方式です。正式名称を「適格請求書等保存方式」と言います。

インボイス制度開始前は「区分記載請求書等保存方式」という方式が採用されており、適用税率ごとに区分した請求書(または納品書、領収書等)と区分経理に対応した帳簿を保存すれば、仕入税額控除の適用を受けることができました。

しかし2023年10月1日以降に仕入税額控除を受けるためには、より細かい記載事項や制限が設けられている「適格請求書(=インボイス)」を保存する必要があります。

この適格請求書は国税庁から登録承認を受けている「適格請求書発行事業者」でなければ発行できないため、インボイス制度開始後に適格請求書の発行を予定している場合は、登録申請を行わなければなりません。

インボイス制度に向けて経理が準備すべきことについて、詳しく知りたい方は下記の記事をご覧ください。

インボイス制度の経過措置の内容

インボイス制度では、多くの事業者にとって新たな手続きやシステムの導入が必要となります。

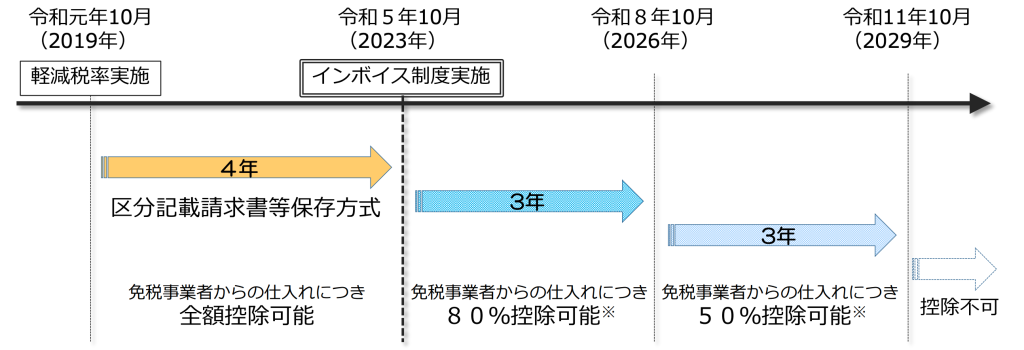

そのため、インボイス制度開始後には6年間の経過措置が設けられており、その措置は3段階に分けられています。各段階について、以下で詳しく解説していきます。

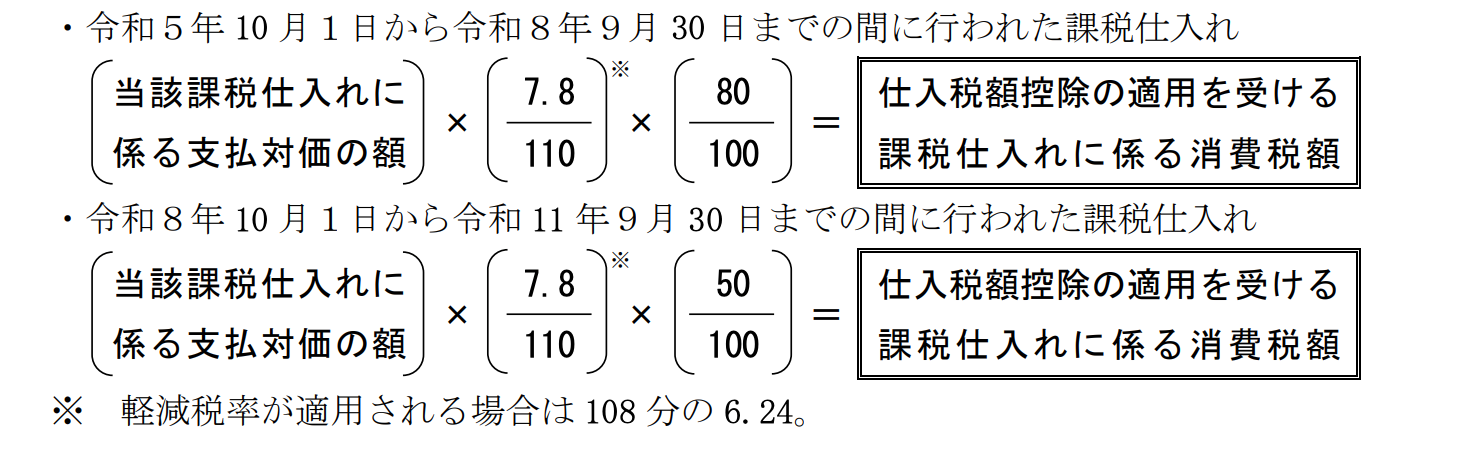

※経過措置の期間中に仕入税額控除の適用を受けるためには、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書等と、経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要になります。

①2023年10月1日〜2026年9月30日:控除割合80%

2023年10月1日から2026年9月30日までの3年間は、免税事業者等からの仕入れに関しても80%までの控除が認められています。なお上述のように、経過措置期間中に仕入税額控除を受けるためには、請求書等の保存と、経過措置を適用する旨の記載が必要になります。

②2026年10月1日〜2029年9月30日:控除割合50%

次に、2026年10月1日から2029年9月30日の3年間でも、経過措置が存在します。この期間は、適格請求書がない免税事業者等からの仕入税額控除割合は、80%から50%に引き下げられることになります。

また、納める消費税額の計算は、それぞれ控除を受けられる経過措置の期間に応じて次の計算式に当てはめて算出します。

③2029年10月1日以降:控除割合0%

2029年10月1日以降は、免税事業者からの仕入れについて、仕入税額控除が完全に適用されなくなります。つまり、インボイス制度が完全に適用された状態であり、控除のためには適格請求書が必須となります。

インボイス制度の開始前および経過措置期間中に確認すべきポイント

インボイス制度開始前および6年間の経過措置期間中に、準備しておくべきことについて説明します。

インボイス制度開始前に確認すべきこと

まずインボイス制度の開始前には、以下のことを確認しましょう。

適格請求書発行事業者への登録

適格請求書発行事業者の登録は、事業者の任意です。しかし、課税事業者、免税事業者に関わらず、インボイス制度下で仕入税額控除を行うためには、適格請求書を保存する必要があります。したがって、仕入先が適格請求書を発行できる登録事業者でなければなりません。

仮に自社が登録事業者でない場合、適格請求書を発行することができないため、取引における相手企業の税負担が増加してしまいます。

今後、登録事業者以外とは取引を控える動きも予想されるため、適格請求書発行事業者への登録を検討しましょう。

経過措置期間中に確認すべきこと

次に、経過措置期間中に確認すべきポイントについて説明します。

現状の取引先の整理

先述したように適格請求書発行事業への登録を済ませていない事業者と取引する場合、買い手は仕入税額控除を受けることができません。そのため、取引先が「適格請求書発行事業者」の登録をしているかを確認する必要があります。

現時点で取引先が事業者登録を終えていない場合、今後「適格請求書発行事業者」になる意思があるかどうかを確認しましょう。

しかし、無理に「適格請求書発行事業者」になることを推奨すると、下請法・独占禁止法などに触れる可能性があるため注意してください。

下請法・独占禁止法に違反するケースについて詳しく知りたい方は、下記の記事をご覧ください。

経理担当者の業務負担の把握

受け取った適格請求書の登録番号の入力・照合など、特に請求書の受領において、新たに多くの経理業務が発生します。それに伴って、自社の経理担当者に過度な業務負荷がかかっていないかどうかを把握する必要があります。

過度に業務負荷がかかっている場合は、インボイス制度に対応した請求書受領サービスを導入するなど、負担を軽減するための対策を検討しましょう。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社の比較表付き】

また、請求書受領システムでインボイス制度に対応する方法を詳しく知りたい方は、下記記事もご確認ください。

インボイス制度の経過措置まとめ

本記事では、インボイス制度の経過措置の概要、開始前・期間中に確認すべきことについて網羅的に説明してきました。

インボイス制度の経過措置では従来は控除可能であった税額が段階的に減り、2029年10月以降は適格請求書を保存しない場合、一切の控除ができなくなります。仕入税額控除の要件に注意しながら、対応を進めるようにしましょう。

本記事では、6社の請求書受領システムを比較した資料を無料配布しています。インボイス制度に自動で対応できるシステムの機能・料金をしたい方は、下記よりご覧ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます