この記事は約 4 分で読めます。

2022年1月に電子帳簿保存法が改正されました。今回の改正では、国税に関わる帳簿類や請求書、領収書といった書類の電子化要件が大幅に緩和されました。加えて、電子取引データを電子のまま保存することが義務となりました。義務化には2年間の猶予期間が設けられたものの、多くの企業が対応に終われています。※

領収書も電子保存義務化の例外ではなく、電子で受け取った領収書は電子のまま保存する必要があります。また、紙の領収書と電子のものを二元的に管理するのは非効率であるため、紙の領収書についても電子保存を行う動きが高まっています。

本記事では、電子帳簿保存法の概要や、領収書を電子化するメリット、電子化のポイントなどを解説します。記事の最後には、領収書の完全ペーパーレスを達成できるサービスを紹介していますので、ぜひ最後までご覧ください。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくは下記記事もご確認ください。

関連記事:電子保存義務化の猶予が恒久に?令和5年度税制改正大綱を解説

電子帳簿保存法とは?

電子帳簿保存法(以下、電帳法)とは、国税関係帳簿や国税関係書類を、一定の条件を満たすことで電子データ等の電磁的記録により保存することを認める法律です。

電帳法は1998年の創設以来、社会やビジネスを取り巻く環境変化に合わせて数度の改正が行われました。そして2022年1月の改正では、よりいっそうのデジタル化推進を目的として、電子化の要件が大幅に緩和された他、電子的に授受した取引情報の保存義務が新たに設けられました。

電子データの電子保存義務化は、領収書の処理業務にとって大きな影響があると考えられます。PDF等で受け取った領収書を紙に印刷して保存することが認められなくなり、必然的に電子上での保管・管理が必要となるためです。

領収書を電子化するメリットは?

領収書の電子化は、発行側にとっても、受領側にとってもさまざまなメリットが存在します。ここでは、領収書を電子化するメリットについて、領収書の発行側と受領側に分けて説明します。

領収書発行側のメリット

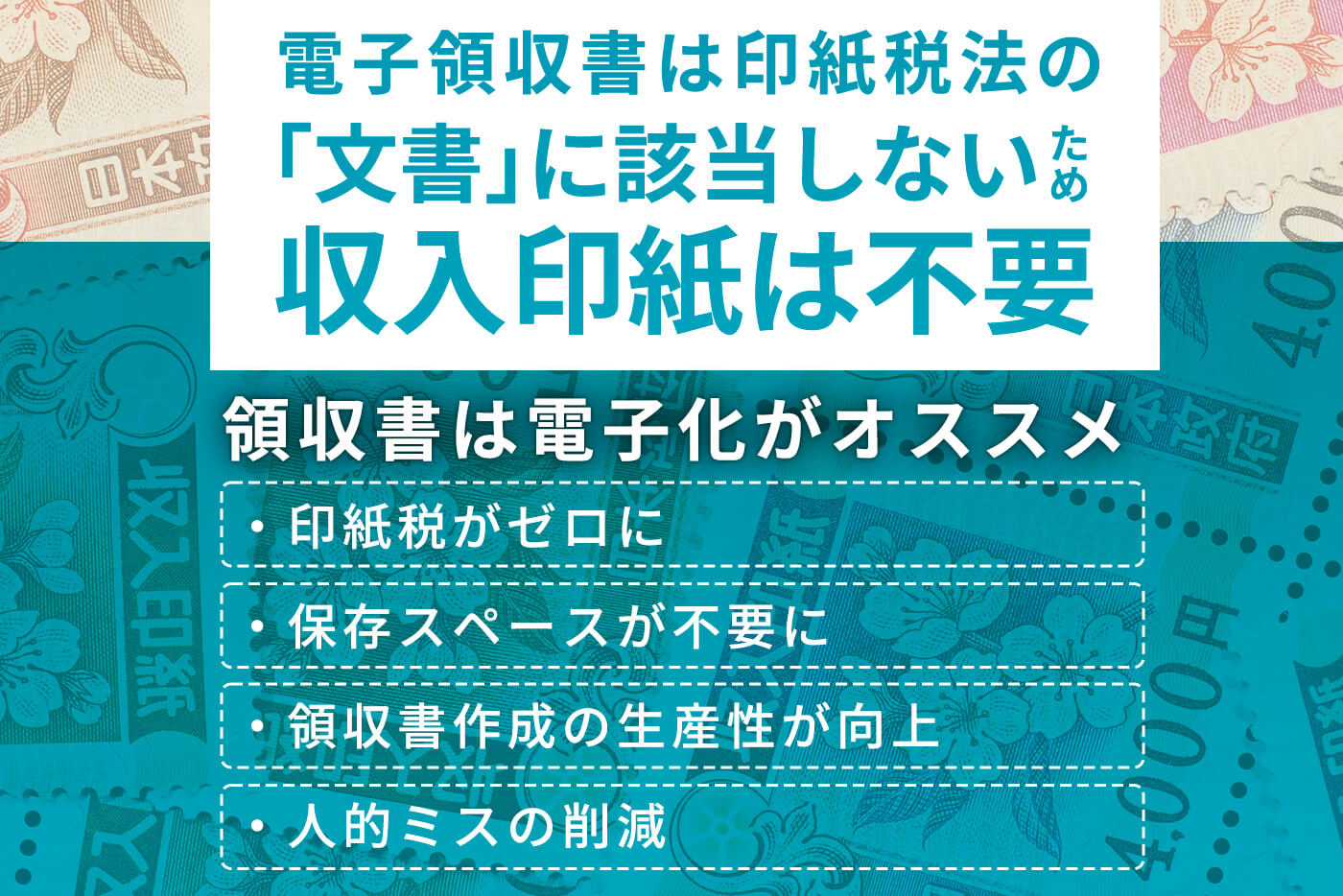

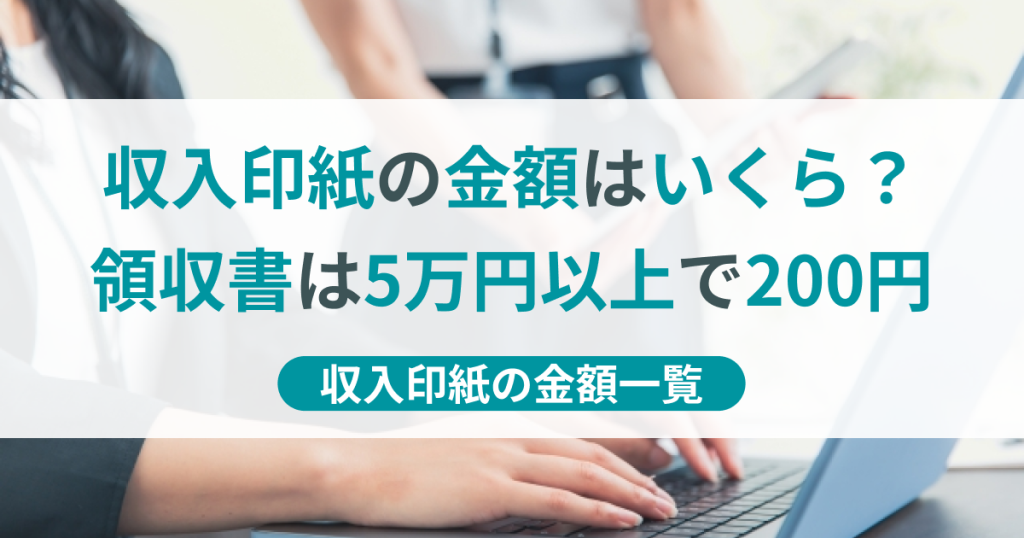

1.印紙税がかからない

紙で領収書を発行する場合、取引金額が5万円以上の場合は印紙税がかかってしまいます。

| 受取書の金額(税抜) | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上〜100万円以下 | 200円 |

| 100万円超~200万円以下 | 400円 |

| 200万円超~300万円以下 | 600円 |

| 300万円超~500万円以下 | 1,000円 |

| 500万円超〜1,000万円 | 2,000円 |

一方、メールやファックスなどを通じて電子で発行された領収書は、印紙税法でいう「文書」に該当しないと解釈されるので収入印紙は不要となります。そのため領収書の発行を電子化すると、今までかかっていた印紙税代をなくすことができるため、コスト削減に繋がります。

領収書に貼る収入印紙の金額について詳しく知りたい方は、こちらの記事をご確認ください。

2.領収書作成の効率化

領収書の印刷あるいは手記入、封筒への宛先の印刷あるいは手記入、印紙の添付、封入、発送といった一連の作業を一枚ずつ行うのには、膨大な手間と時間がかかります。手作業が多く介入するため、ミスも生じやすいです。

領収書を電子で発行することで、作成から送付までをシステマティックに行い、業務効率化を実現します。ミス発生のリスクも下げることができ、たとえミスが生じた際にも素早い修正対応が可能となります。

3.紙・郵送コスト等が不要になる

紙で領収書を発行する際には、収入印紙代の他にも、紙や封筒などの消耗品費や郵送費などがかかります。

電子領収書を発行する場合は上記の費用がかかりません。電子領収書を作成・送付するシステムの利用に費用はかかりますが、業務効率化によって浮いた人件費等を考慮すると、全体として大幅なコスト削減につながるでしょう。

【関連する無料ガイドブック】

▶ 領収書の山に埋もれない!経理担当のための「領収書保管マニュアル」

※すぐにPDF資料をお受け取りいただけます

受領側のメリット

1. 領収書の保管・管理が楽になる

領収書の保管義務は7年間であり、紙での運用の場合、取引量が多い企業などは膨大な保存スペースが必要となります。段ボールなどに保管しておくのが通常ですが、多くのスペースを占領してしまいます。 また、いざとなった場合に目的の領収書を探し出すのが大変で、紛失のリスクも大きいです。

電子で保存する場合、物理的なスペースを取ることがありません。電子領収書の保管も7年間必要ですが、クラウドや磁気データを利用することで保管コストを安価に抑えることができます。また、検索機能を使って必要なデータを一瞬で呼び出すことが可能です。

2.決算の早期化

各社員が受領した領収書は、経理担当者が集めて立替経費精算などの処理を行います。紙の領収書の場合、申請者から送られてくる領収書のチェックから仕訳伝票との突合、保管までを、経理担当者が手作業で行う必要があります。二重チェックを敷いていても業務量が多いためミスが生じやすく、原本が見つからないといったトラブルも発生します。社内の申請フローが紙ベースであるがゆえに、大量の領収書が月末にまとめて申請されがちで、これも経理部の大きな負担となります。最悪の場合には、決算の遅れに繋がってしまいます。

領収書を電子で運用する場合、経理部の業務量を大きく減らすことができるでしょう。ミスやトラブルを減らすことができ、決算の早期化が期待されます。

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

領収書の電子化に必要な要件は?

上では領収書を電子化するメリットを説明しましたが、領収書の電子化には電帳法の要件を満たす必要があります。ここでは、領収書を電子化する際の要件について、2パターンに分けて説明します。

電子で受け取った領収書を電子保存する場合

電子で受け取った領収書は、電帳法の「電子取引」の要件を満たした上で電子保存する必要があります。

| 真実性の確保 | 以下の措置のいずれかを行うこと ①タイムスタンプが付された後、取引情報の授受を行う ②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく ③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う ④正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規定に沿った運用を行う |

| 可視性の確保 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと |

| 電子計算処理システムの概要書を備え付けること | |

| 以下の検索機能(※1 ※2)を確保すること ①取引年月日、取引金額、取引先により検索できること ②日付又は金額の範囲指定により検索できること ③二つ以上の任意の記録事項を組み合わせた条件により検索できること ※1 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、②③不要 ※2 保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要 |

※令和5年度税制改正大綱により、2024年1月以降、電子取引の保存要件が一部緩和されます。詳しくはこちらの記事をご確認ください。

紙で受け取った領収書を電子保存する場合

紙で受け取った領収書は、電帳法の「スキャナ保存」の要件を満たした上で電子保存する必要があります。

| 真実性の確保 | 入力期間の制限 |

| 一定水準以上の解像度(200dpi以上)による読み取り | |

| カラー画像による読み取り | |

| 解像度及び階調情報の保存 | |

| 大きさ情報の保存 | |

| 2か月以内にタイムスタンプを付与 (訂正削除の記録が残るシステムで保存する場合は不要) | |

| 可視性の確保 | スキャン書類と帳簿との相互関連性の保持 |

| 見読可能装置の備付け | |

| 電子計算機処理システムの開発関係書類等の備付け | |

| 検索機能の確保※ ①取引年月日、取引金額、取引先での検索 ②日付及び金額の範囲指定 ③その他2項目以上の項目を組み合わせた条件で検索 ※税務調査でのダウンロードの求めに応じる場合、②③は不要 |

改正された電帳法におけるスキャナ保存及びタイムスタンプについては、下記記事でも解説しているので、参考にしてみてください。

※令和5年度税制改正大綱により、2024年1月以降、スキャナ保存の要件が一部緩和されます。詳しくはこちらの記事をご確認ください。

領収書の電子化におすすめの経費精算システム

ここまで、領収書の電子化のメリットについて見てきました。領収書の電子化を進めるべく経費精算システムを導入している企業も多いと思いますが、原本保管の有無や領収書のスキャン精度など、システムによって異なる特徴があります。そのため、経費精算システムを選定する際は、各サービスを慎重に比較・検討しましょう。

本記事では、注目されている4社の経費精算システムを徹底比較した資料を無料配布しています。領収書を電子化し、電帳法に自動で対応したい方は、下記より資料をご覧ください。

【関連する無料ガイドブック】

▶ 経費精算システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます