この記事は約 11 分で読めます。

「リース資産の減価償却って、どのように計算すればいいの?会計処理や税務上の扱いも知りたい…」そう思う方もいるのではないでしょうか。リース資産の減価償却は、リース期間や会計基準に応じた適切な方法で計算することが重要です。

経理として最も迷いやすいのが、リース資産の減価償却を「どの年数で、どの費用科目で、どう仕訳するか」です。新しいリース会計では、原則として借り手は資産と負債を計上し、費用は減価償却費+利息に分かれます。本記事では、所有権移転の有無や短期・少額の特例を踏まえた判定フロー、仕訳と税務(償却資産税・消費税・法人税)の早見表まで、実務でそのまま使える形で整理しました。

以下の記事では、新リース会計基準の変更点と実務影響を詳しく解説していますので参考にしてください。

リース資産の減価償却とは

リース資産の減価償却とは、ファイナンス・リース取引によって取得した資産を、一定の期間にわたって費用配分する会計処理のことです。通常の固定資産と同様に、リース資産も使用や時間の経過によって価値が減少していくため、その価値の減少分を各会計期間に費用として計上します。このプロセスにより、リース資産の取得コストを使用期間全体に適切に配分し、各期間の利益計算を正確に行うことができます。

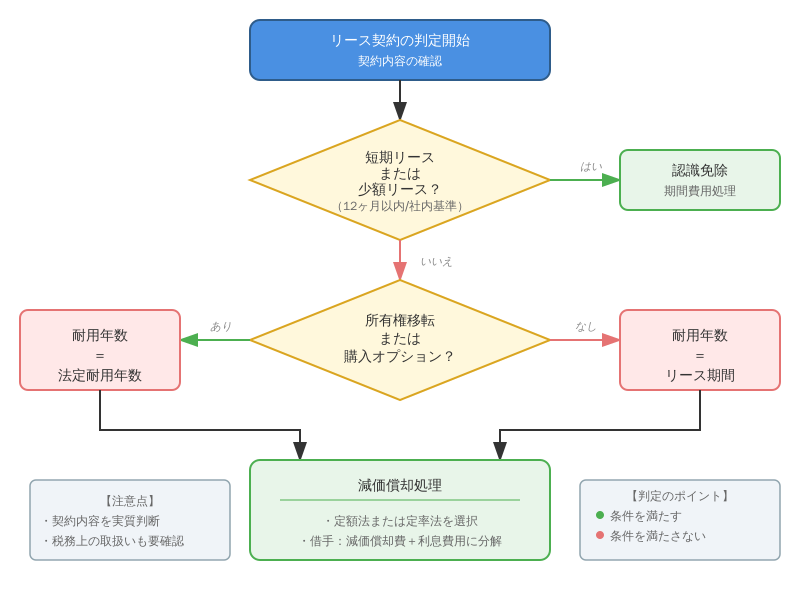

リース資産の減価償却は、まず「所有権移転の有無」と「短期・少額の認識免除に該当するか」で分けて考えると迷いません。所有権移転や格安購入オプションがあるなら法定耐用年数を用い、移転外ファイナンスリースであればリース期間を耐用年数とするのが一般的です。

新しいリース会計では、借り手は原則として使用権資産とリース負債を計上し、費用は減価償却費と利息に分解されます。短期(12か月以内)や社内の重要性基準で定める少額に該当する場合は認識免除を検討します。

参考:企業会計基準第34号 リースに関する会計基準|企業会計基準委員会

判定のプロセスは本文のフロー図に沿って、①契約の実質把握→②免除の可否→③耐用年数の決定→④費用配分と仕訳、の順に整理すると、会計処理・税務処理・申告実務の齟齬を防げます。

図:減価償却の判定フロー

契約類型における耐用年数と仕訳例

| 契約類型 | 耐用年数の決め方 | 計上する費用 | 期末の主な仕訳例 |

|---|---|---|---|

| 所有権移転リース/格安購入オプションあり | 法定耐用年数 | 減価償却費+利息(借手) | (例) 借方)減価償却費 xxx / 貸方)減価償却累計額 xxx 借方)支払利息 xxx / 貸方)リース負債 xxx |

| 移転外ファイナンスリース | リース期間 | 減価償却費+利息(借手) | (例) 借方)減価償却費 xxx / 貸方)減価償却累計額 xxx 借方)支払利息 xxx / 貸方)リース負債 xxx |

| 短期・少額の認識免除 | 耐用年数の判定不要(免除) | リース料(期間費用・減価償却なし) | (例) 借方)リース料 xxx / 貸方)現金・預金 xxx |

以下の記事では、中小企業におけるリース資産計上しない会計手法について詳しく解説していますので参考にしてください。

リース資産の定義と特徴

リース資産とは、ファイナンス・リース取引によって使用権を得た資産のことを指します。ファイナンス・リースは、実質的に資産の所有に伴うリスクと経済価値のほとんどすべてが借手に移転するリース取引です。

具体的には、リース期間が資産の経済的耐用年数の大部分を占める場合やリース料総額の現在価値が資産の公正価値とほぼ等しい場合などが該当します。リース資産の特徴は、法的所有権は貸手にありながらも、会計上は借手の資産として計上され、自社所有の固定資産と同様に減価償却の対象となることです。

減価償却の基本的な考え方

減価償却の基本的な考え方は、資産の取得原価をその使用期間全体に合理的に配分することにあります。これは、費用収益対応の原則に基づいており、資産を使用して得られる収益と、その資産の使用によって生じる費用を対応させるための会計処理です。

リース資産においても同様の考え方が適用され、リース期間にわたって資産の価値減少分を費用として認識します。これにより、各会計期間の利益が適切に計算され、企業の財政状態や経営成績を正確に表示することができるのです。

リース資産の減価償却の重要性

リース資産の減価償却は、企業の財務諸表の適正な表示において非常に重要な役割を果たします。適切な減価償却を行うことで、期間損益計算の正確性が保たれ、企業の実態をより適切に反映した財務情報を提供することができます。

また、減価償却費は現金支出を伴わない費用であるため、キャッシュフロー管理の観点からも重要な指標となります。さらに、税務上も損金算入が認められるため、適正な税務計画にも寄与します。適切なリース資産の減価償却管理は、経営判断の基礎となる財務情報の質を高める上で不可欠なのです。

以下の記事では、リースとレンタルの会計・費用・契約の違いを詳しく解説していますので参考にしてください。

リース資産の減価償却方法

リース資産の減価償却方法には主に定額法と定率法があり、会計基準に従って適切な方法を選択する必要があります。一般的には、リース資産についてはリース期間を耐用年数とし、残存価額をゼロとして計算する方法が採用されます。

減価償却方法の選択は財務諸表に大きな影響を与えるため、企業の実態や資産の使用状況を適切に反映した方法を選ぶことが重要です。また、一度選択した方法は継続的に適用し、みだりに変更すべきではありません。

定額法と定率法の違い

定額法と定率法は、リース資産の減価償却費を計算する際の代表的な二つの方法です。定額法は、資産の耐用年数にわたって均等に費用を配分する方法で、毎期同じ金額の減価償却費が計上されます。この方法は計算が簡便で、使用期間を通じて一定の効用が得られる資産に適しています。

一方、定率法は資産の未償却残高に一定の償却率を乗じるため、初期の年度ほど多くの減価償却費が計上されます。技術革新が早い機械設備など、使用初期に効用が高く、時間の経過とともに価値が急速に低下する資産に適しています。

減価償却費の計算方法

リース資産の減価償却費を計算する際は、まず資産計上額(リース料総額の現在価値)を確定します。次に、リース期間を耐用年数として、選択した減価償却方法に基づいて計算を行います。

定額法の場合、「資産計上額÷リース期間」で年間の減価償却費が算出されます。例えば、500万円のリース資産を5年間で償却する場合、年間100万円の減価償却費が計上されます。

一方、定率法では「未償却残高×定率法の償却率」で計算され、年々減価償却費が逓減していきます。計算の際は、月割計算も考慮すべきで、資産取得月から開始するのが一般的です。

減価償却は、計上額と耐用年数(法定 or リース期間)を確定したうえで、選択した方法に従って機械的に算出します。

- 定額法の例:リース資産の計上額が500万円、耐用年数5年なら、年額100万円が目安になります(月途中取得は月割りで按分)。仕訳は期末に「減価償却費/減価償却累計額」を計上し、同時に利息部分は「支払利息/リース負債」で認識します。

- 定率法の例:期首未償却残高×償却率で算出します。初年度の費用が大きく、翌期以降は逓減する点が特徴です。例えば、未償却残高500万円、償却率0.3なら初年度150万円、翌期は未償却残高に0.3を乗じて計算します。実務では資産の種類や社内方針、貸借対照表・損益計算書への見せ方(平準化 vs 初期費用厚め)を踏まえて方法を選び、利息費用との合計がリース料の支払パターンと大きく乖離しないかを確認します。

リース期間と耐用年数の関係

リース資産の減価償却においては、リース期間と耐用年数の関係が重要なポイントとなります。会計基準上、原則としてリース期間を耐用年数として減価償却を行います。これは、リース資産の使用権がリース期間に限定されているためです。

ただし、リース期間終了後に所有権が借手に移転する場合や格安購入オプションがある場合には、通常の固定資産と同様に法定耐用年数で減価償却することも認められています。リース契約の内容をよく確認し、適切な耐用年数を設定することで、資産の経済的実態を財務諸表に正確に反映させることができます。

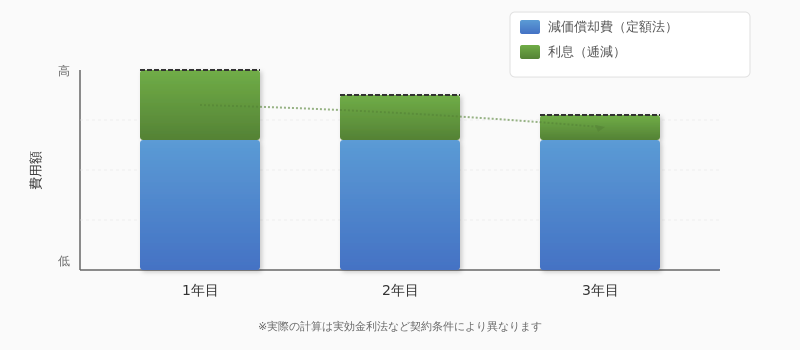

減価償却におけるキャッシュアウト

減価償却費はそれ自体がキャッシュアウトを伴わない費用ですが、リース資産の場合は定期的なリース料の支払いというキャッシュアウトが発生します。このリース料は、元本返済部分と利息部分に分解され、会計処理されます。元本返済部分はリース債務の減少として処理され、利息部分は支払利息として費用計上されます。

このように、リース資産の減価償却費と実際のキャッシュアウトは金額や計上タイミングが異なるため、キャッシュフロー管理においては注意が必要です。

図:費用内訳イメージ(減価償却費+利息)

新しいリース会計では、損益計上は「減価償却費+利息」、一方でキャッシュフローは元本返済が財務活動に位置づきます。したがって、同額のリース料を支払っていても、P/L・C/F・指標(EBITDA、営業CF等)への影響はオペレーティング処理のときと異なる見え方になります。本文の帯グラフで利息が逓減、減価償却は概ね一定となるイメージをご確認ください。

リース料の取り扱いと経理処理

リース料の経理処理は、ファイナンス・リース取引において非常に重要です。リース料の支払いが発生した場合、その金額は「リース債務の返済」と「支払利息」の二つの要素に分解して処理します。具体的には、リース料からリース債務に対する支払利息相当額を差し引いた金額がリース債務の返済額となります。仕訳としては、「リース債務」と「支払利息」を借方に、「現金預金」を貸方に計上します。

この処理により、貸借対照表上のリース債務残高は徐々に減少していき、損益計算書には支払利息が費用として計上されることになります。適切な処理によって財務諸表に実態を反映させることができます。

減価償却費の計上方法

リース資産の減価償却費の計上方法は、通常の固定資産と同様に行われます。決算時に「減価償却費」を借方に、「減価償却累計額」を貸方とする仕訳を計上します。この減価償却累計額は、貸借対照表上ではリース資産の取得価額から控除する形で表示されます。

減価償却費は損益計算書上の費用として計上されますが、実際のキャッシュアウトを伴わない費用であるため、キャッシュフロー計算書では営業活動によるキャッシュフローの区分で調整されます。会計ソフトを利用する場合でも、リース資産の適切な登録と減価償却スケジュールの設定が重要となります。

リース債務との関係

減価償却費とリース債務は密接に関連していますが、その性質と計上方法は大きく異なります。減価償却費はリース資産の使用に伴う価値減少を費用として認識するもので、キャッシュアウトを伴いません。

一方、リース債務の返済は実際のキャッシュアウトを伴います。会計処理上、リース債務の合計額とリース資産の取得価額は当初同額ですが、その後の減少パターンは異なります。リース債務は利息法により返済されるため、当初は返済額が少なく後半になるほど多くなりますが、定額法による減価償却費は毎期一定です。この差異が、リース取引特有の会計と資金繰りの違いを生み出します。

リース資産の管理と会計処理

リース資産の管理と会計処理は、企業の財務報告の正確性に直結する重要な業務です。リース資産台帳を整備し、取得から処分までの一連の流れを適切に記録・管理することが必要です。

特に、リース契約締結時の資産計上額の算定、毎期の減価償却費の計算とリース債務の返済、そして契約終了時の処理について、正確な仕訳と記録が求められます。また、リース契約の変更や中途解約が発生した場合の会計処理にも注意が必要です。

経理におけるリース資産の位置づけ

経理業務においてリース資産は、自社保有の固定資産とは異なる特殊な位置づけを持ちます。会計上は自社の資産として計上しますが、法的所有権は貸手にあるという二面性を持っています。このため、固定資産管理台帳とは別にリース資産台帳を整備し、リース物件ごとの契約内容、開始日、終了日、リース料支払スケジュール、減価償却スケジュールなどを詳細に管理する必要があります。

さらに、リース資産は貸借対照表に計上されるだけでなく、注記情報としてリース取引の内容や条件も開示が求められるため、その情報管理も重要な業務となります。

実務では、契約単位で判定根拠と入力データを残すことが肝心です。最低限、①契約期間(延長・解約オプションの合理的確実性)②リース料内訳(固定・変動、指数連動、残価保証)③割引率の決定根拠(借入利子率・貸手利子率)④所有権移転・買取選択の条項⑤原状回復・付随費用、を監査ログとセットで管理します。

仕訳は「認識時→支払時→期末」に沿って通しで検証し、表示と注記(主なリース条件、満了スケジュール等)も整えます。業務フロー上は、購買・稟議・契約・支払の各プロセスに“隠れリース”検出のゲートを設けると取りこぼしを防げます。

実務では、契約単位で判定根拠と入力データを残すことが肝心です。最低限、①契約期間(延長・解約オプションの合理的確実性)②リース料内訳(固定・変動、指数連動、残価保証)③割引率の決定根拠(借入利子率・貸手利子率)④所有権移転・買取選択の条項⑤原状回復・付随費用、を監査ログとセットで管理します。

仕訳は「認識時→支払時→期末」に沿って通しで検証し、表示と注記(主なリース条件、満了スケジュール等)も整えます。業務フロー上は、購買・稟議・契約・支払の各プロセスに“隠れリース”検出のゲートを設けると取りこぼしを防げます。

詳しい仕訳の通し例や分岐の考え方は、以下のリース仕訳まとめ記事を併読ください。

仕訳処理の具体例

リース資産に関する仕訳処理を具体例で見てみましょう。例えば、リース料総額500万円(利息相当額50万円含む)、5年間のリース契約を締結した場合、契約開始時には「リース資産450万円(借方)」「リース債務450万円(貸方)」と仕訳します。毎月のリース料8.3万円の支払時には、「リース債務7.5万円、支払利息0.8万円(借方)」「現金預金8.3万円(貸方)」となります。ここで支払利息は徐々に減少していきます。

また、決算時には「減価償却費90万円(借方)」「減価償却累計額90万円(貸方)」という仕訳で減価償却を計上します。これらの処理を正確に行うことで、財務諸表に実態を反映させることができます。

リース資産の追跡と管理方法

リース資産の効率的な追跡と管理には、専用の管理システムや台帳の整備が不可欠です。リース資産台帳には、物件名、契約番号、リース会社名、契約期間、月額リース料、資産計上額、減価償却方法、毎期の減価償却費、減価償却累計額などの情報を記録します。

また、リース満了時の選択肢(返却、再リース、買取)と対応方法も明記しておくとよいでしょう。多数のリース契約を管理する場合は、契約更新日や支払期日のアラート機能を持つシステムの導入も検討すべきです。定期的な棚卸を実施し、台帳と実物の整合性を確認することで、適切な資産管理を実現できます。

以下の記事では、隠れリースを見逃さないために押さえておくべきポイントについて詳しく解説していますので参考にしてください。

減価償却の税務上の扱い

リース資産の減価償却には、会計上の処理と税務上の処理があり、それぞれ異なる側面を持ちます。税務上は法人税法に基づく耐用年数や償却方法が定められており、これに従って計算された減価償却費が損金として認められます。

リース資産の減価償却を適切に行うことで、節税効果を得ることができるほか、各種税制優遇措置の適用も可能になる場合があります。ただし、会計処理と税務処理の違いから生じる一時差異については、税効果会計を適用する必要があります。

税務早見表

| 区分 | 法人税(損金算入の考え方) | 消費税(課税タイミング) | 償却資産税の申告者(原則) | 自治体確認事項 |

|---|---|---|---|---|

| オペレーティングリース | 支払リース料を期間費用として損金算入 | 都度課税(リース料の請求・支払時) | 原則:所有者(貸手側) | 貸手が申告。固定資産台帳の管理主体を確認 |

| ファイナンス(所有権移転) | 減価償却費+利息。資産計上・負債計上 | 売買類似の扱いが基本(契約開始時の課税に留意) | 原則:所有者(最終的に借手へ移転する場合の扱い要確認) | 移転時期の書式・必要書類、評価額の扱いをFAQで確認 |

| ファイナンス(移転外) | 減価償却費+利息。資産計上・負債計上 | 売買類似の基本線(契約開始時課税の実務に留意) | 原則:所有者(契約で借手が申告する特約がないか確認) | 自治体ごとの取扱差(所有者欄の書き方等)を事前確認 |

| 短期・少額の認識免除 | リース料を期間費用として損金算入 | 都度課税(リース料の請求・支払時) | 原則:所有者(貸手) | 少額の閾値は社内方針で設定。自治体様式に合わせる |

税務は会計の見せ方と必ずしも一致しない点に注意します。まず法人税は、オペレーティングリースならリース料の期間費用化、ファイナンスリースなら減価償却費+利息の損金算入が基本線です。消費税は、ファイナンスリース(売買類似)の考え方が前提となる取扱いが中心で、契約開始時の課税や仕入税額控除のタイミングに留意します。オペレーティングリースは都度課税で、支払ごとに処理するのが原則です。

以下の記事では、リース取引と消費税について詳しく解説していますので参考にしてください。

償却資産税は、原則として所有者課税であり、誰が申告者になるかはリース類型(所有権移転/移転外)と契約内容で変わります。実務では、自治体の様式・FAQで所有者欄の書き方や委任の扱いに差があるため、管轄自治体の最新案内を必ず確認してください。

以下の記事では、償却資産税における納税者・計算・申告の要点を詳しく解説していますので参考にしてください。

また、セール&リースバックのように売却とリースが連動する取引は、不動産売却時の消費税(土地非課税)や、リース料の消費税の時期差が資金繰りに影響します。非課税売上割合が高い業種では仕入税額控除の制限が効く点も見落としがちです。

以下の記事では、セールアンドリースバックの基本的な会計処理や注意点について詳しく解説していますので参考にしてください。

法人税と減価償却の関係

リース資産の減価償却は法人税の計算において重要な要素です。税務上、適正に計上された減価償却費は全額が損金として認められるため、課税所得を減少させる効果があります。法人税法では、リース資産のうち所有権移転ファイナンス・リース取引に係るものは通常の固定資産と同様に法定耐用年数を適用し、所有権移転外ファイナンス・リース取引に係るものはリース期間を耐用年数とします。

また、償却方法についても法定の方法(定額法または定率法)に従う必要があります。適切に減価償却を行うことで、企業の税負担を適正化し、資金繰りの改善にも寄与します。

税務上のメリットと注意点

リース資産の減価償却に関する税務上のメリットとしては、費用の前倒し計上による節税効果が挙げられます。特に定率法を選択した場合、取得初年度に多額の減価償却費を計上できるため、短期的な税負担軽減効果が期待できます。

また、中小企業等経営強化法による即時償却や特別償却などの税制優遇措置を活用できる場合もあります。一方で注意すべき点としては、会計処理と税務処理の差異から生じる一時差異の管理が必要なことや償却方法の変更には税務署への届出が必要なことが挙げられます。

さらに、税務調査においてリース取引の実態や減価償却計算の妥当性が問われる可能性もあるため、適切な証憑書類の保管も重要です。

減価償却の特例措置

リース資産に適用可能な減価償却の特例措置としては、中小企業投資促進税制や中小企業経営強化税制などがあります。これらの制度では、一定の要件を満たす設備投資に対して、特別償却や税額控除の適用が認められています。

例えば、中小企業経営強化税制では、認定経営力向上計画に基づいて取得したリース資産について、即時償却(100%償却)や税額控除(7〜10%)が選択適用できます。また、エネルギー効率の高い設備や環境負荷低減設備などを導入した場合にも、特例措置が設けられていることがあります。

これらの制度を活用するためには、事前の計画策定や申請手続きが必要となる場合が多いため、十分な情報収集と準備が重要です。

リース資産の処分と資産計上

リース契約の終了時には、リース資産の処分方法によって会計処理が異なります。契約満了時に資産を返却する場合は、リース資産とその減価償却累計額を帳簿から除去します。買取オプションを行使して資産を取得する場合は、買取価額で新たに固定資産を計上します。

リース期間満了や中途解約、買取・返却など出口のシナリオごとに、除却の仕訳と未払残の整理を決めておきます。所有権移転の場合は、移転時点で資産(使用権→固定資産等)と累計償却を引当て、差額を損益処理します。移転外で返却する場合は、残存簿価の有無と原状回復費用の計上を確認します。

セール&リースバックは、売却時の損益(公正価値評価)と、その後のリース会計・消費税の流れを一つの台本で整備しておくと、監査・税務・資金繰りの整合が取りやすくなります。

再リースを選択した場合は、新たなリース契約として会計処理を行います。いずれの場合も、リース期間終了時点で適切な残存価額と減価償却累計額の処理が必要です。

期間終了後の資産処理

リース期間が終了した後のリース資産の処理は、契約内容に基づいて適切に行う必要があります。一般的には、リース物件の返却、再リース契約の締結、買取オプションの行使という3つの選択肢があります。リース物件を返却する場合は、リース資産とその減価償却累計額を同額で取り崩す仕訳を行います。

再リースを選択した場合は、新たなリース契約として会計処理を行いますが、通常は短期のリース期間となるため、賃貸借処理が適用されることが多いです。

買取オプションを行使する場合は、買取価額で新たに固定資産を計上します。どの選択肢を採用するかは、物件の状態や市場価値、今後の使用計画などを総合的に判断して決定すべきです。

残存価額と減価償却累計額

リース資産の減価償却においては、一般的に残存価額をゼロとして計算することが多いですが、契約内容によっては残価保証がある場合もあります。残価保証とは、リース期間終了時の資産価値について一定額を保証するもので、この場合は保証額を残存価額として減価償却計算を行います。

リース期間終了時には、リース資産の帳簿価額(取得価額から減価償却累計額を控除した金額)と実際の資産価値との差額について処理が必要になります。残価保証額より実際の価値が下回った場合は、その差額を損失として計上することになります。減価償却累計額は、リース資産の取得価額から残存価額を控除した金額に達するまで計上され続けるため、適切な残存価額の設定が重要です。

売却時の会計処理

リース資産を契約途中で売却する場合や、リース期間終了後に買い取って売却する場合の会計処理は、通常の固定資産の売却と同様です。リース資産の帳簿価額(取得価額から減価償却累計額を控除した金額)と売却価額との差額が、売却損益として計上されます。

仕訳としては、「現金預金」を売却価額分借方に、「リース資産」を取得価額分貸方に、「減価償却累計額」を累計額分借方に計上し、差額を「固定資産売却損益」として処理します。なお、リース契約途中での売却は、通常リース会社との合意が必要であり、中途解約金が発生する場合もあります。この場合、中途解約金は別途費用として計上する必要があります。

リース資産に関する注意点

リース資産の会計処理には様々な注意点があります。特に、契約内容の正確な把握と解釈、会計基準の適切な適用、そして税務上の扱いとの整合性確保が重要です。

また、リース契約の変更や中途解約が発生した場合の会計処理にも注意が必要です。経理処理を誤ると、財務諸表の適正性に影響を与えるだけでなく、税務上のペナルティを受けるリスクもあります。特に中小企業では限られた経理担当者で対応するケースが多いため、専門家のサポートを受けることも検討すべきでしょう。

経理上のトラブル事例

リース資産の経理処理に関するトラブル事例としては、ファイナンス・リースとオペレーティング・リースの区分誤りが挙げられます。例えば、実質的にはファイナンス・リースに該当するのに賃貸借処理を行った場合、資産計上漏れとなり、財務状態が正確に表示されません。

また、リース資産の計上額算定において割引率を誤って設定したり、リース料総額から利息相当額を適切に区分できなかったりするケースもあります。さらに、リース契約の変更や中途解約時に適切な会計処理を行わず、リース債務とリース資産の帳簿価額が実態と乖離してしまうことも少なくありません。

これらのトラブルを防ぐためには、リース契約書の内容を正確に理解し、会計基準に従った適切な判断と処理を行うことが重要です。

リース契約の見直しの必要性

リース契約は長期間にわたるため、事業環境や会計基準の変更に伴い、契約内容の見直しが必要になることがあります。例えば、リース物件の使用状況が当初の想定と大きく変わった場合、リース期間や支払条件の変更を検討すべきです。また、企業の財務戦略や税務戦略の変更に合わせて、リース契約の形態を見直すことも有効です。

特に、大規模な設備投資をリースで行っている場合は、定期的に契約内容を見直し、最適化することで財務負担を軽減できる可能性があります。契約見直しの際には、会計・税務両面への影響を十分に検討し、リース会社との交渉を進めることが大切です。

中小企業におけるリース資産の取り扱い

中小企業においては、リース資産の会計処理に関して一定の簡便法が認められています。例えば、重要性が乏しいと判断されるリース取引については、通常の賃貸借取引に係る方法に準じた会計処理を行うことが認められています。この場合、リース資産とリース債務を計上せず、リース料を支払時に費用計上するだけの簡易な処理が可能です。

ただし、この簡便法を採用する場合でも、リース取引の内容や金額に関する注記は必要となります。また、税務上は一定の要件を満たす中小企業向けの特例措置があり、設備投資減税などの恩恵を受けられる可能性があります。経理担当者の負担軽減と税務メリットの最大化を両立させるためには、専門家への相談も検討すべきでしょう。

リース資産の減価償却に関するFAQ

Q1. 認識免除の「少額」はいくらですか?

基準は社内の重要性基準と整合させて設定します。明確な全国統一額はなく、ASBJの最新資料や社内会計方針で妥当性を担保してください。期中での恣意的な運用変更は避け、監査ログも残すと安心です。

Q2. オペレーティングリースは減価償却しますか?

しません。 原則として借手側では資産計上をせず、支払リース料を期間費用として処理します。一方、ファイナンスリースでは資産+負債を計上し、減価償却費と利息に分けて費用認識します。

Q3. 新リース会計の適用時期はいつですか?

最新のASBJ公表をご確認ください。実務適用時期や早期適用の可否は自社の決算期・監査方針と合わせて判断してください。

Q4. リース期間と法定耐用年数、どちらで償却しますか?

所有権移転や格安購入オプションがある場合は法定耐用年数、それ以外のファイナンスリースはリース期間が一般的です。短期・少額の認識免除に該当するなら減価償却は行いません。

Q5. 償却資産税の申告者は誰ですか?

原則は資産の所有者です。実務では自治体の様式やFAQにより記載方法や委任の扱いに差があります。管轄自治体の最新案内で確認し、所有者欄の書き方を誤らないようにしましょう。

まとめ

リース資産の減価償却は、会計処理と税務処理の両面から適切に行うことが重要です。ファイナンス・リース取引により取得した資産は自社の固定資産と同様に減価償却を行い、その費用を各期間に配分します。減価償却方法の選択や計算方法、リース期間と耐用年数の関係など、様々なポイントに注意しながら処理を進める必要があります。

また、リース資産特有の会計処理としてリース料の支払いとリース債務の返済、そして減価償却費の計上という二重の処理が発生することも理解しておくべきです。経理担当者は、リース資産の取得から処分までの一連の流れを適切に管理し、財務諸表に実態を正確に反映させることが求められます。