この記事は約 15 分で読めます。

- 立替精算の効率化・自動化について、よくある疑問

- なぜ今、立替精算の効率化が重要なのか?

- 立替精算と仮払金はどう違い、どのように使い分けるべきか?

- 立替精算の仕訳は、どのタイミングでどのように処理すべきか?

- 立替精算を効率化するには、具体的にどの業務を電子化すればよいか?

- 立替精算の電子化で電子帳簿保存法にはどう対応すればよいか?

- 小口現金を廃止すると立替精算はどこまで効率化できるのか?

- 法人カード連携で立替精算の負担はどのように変わるのか?

- 立替精算で起こりやすい不正を、どのように防止すべきか?

- テレワーク前提の働き方で立替精算をどう効率化するか?

- 立替精算を効率化した企業では、どのような成果が出ているか?

- これからの立替精算は、どのように進化し効率化していくのか?

- まとめ:立替精算の効率化を失敗させないために何から始めるべきか?

立替精算は、紙の領収書回収や手入力、承認差し戻しへの対応など、経理・申請者・承認者それぞれに大きな負担をかける業務です。とくに従業員数が多い企業では、月末の精算業務が恒常的な残業やミスの温床になり、「もっと効率化・自動化できないか」という声が高まっています。

→ダウンロード:交通費精算の5大課題をTOKIUM経費精算で解決!

本記事では、立替精算をどこまで効率化・自動化できるのかを整理し、電子化・法人カード・テレワーク対応など具体的な手段と、実際に効果を上げた企業事例までを体系的に解説します。

立替精算の効率化・自動化について、よくある疑問

「立替精算をもっと楽にしたいが、どこまで電子化・自動化できるのか」「何から手を付ければよいのか」と悩む経理担当者は少なくありません。よくある3つの疑問に、先に簡潔にお答えします。

Q. 立替精算は、どこまで効率化・自動化できますか?

A. 領収書の撮影・申請、内容の自動読取、仕訳候補の自動作成、承認フローのオンライン化までをシステムに任せることで、「入力・確認・ファイリング」といった手作業の多くを削減できます。一方で、最終的な支払い判断やルール設計、例外処理などは人が担う必要があり、システムと運用ルールを組み合わせて設計することが重要です。

Q. 最初の一歩として、何から着手するのが現実的でしょうか?

A. いきなり全社のフローを変えるのではなく、まずは「領収書の電子化」と「オンライン申請・承認」に絞って導入し、紙とハンコに依存している部分を減らすのがおすすめです。そのうえで、交通費や出張費など件数の多い経費から、法人カードや自動仕訳との連携を段階的に広げていくと、現場の混乱を抑えつつ効果を出しやすくなります。

Q. 効率化・自動化を進める際に、どのようなリスクや注意点がありますか?

A. 法令(電子帳簿保存法など)への対応や内部統制、不正防止をおろそかにすると、後から大きなトラブルにつながるおそれがあります。保存要件を満たせる仕組みかどうか、承認権限やチェックプロセスが適切に設計されているかを事前に確認し、従業員への周知とマニュアル整備まで含めて計画的に進めることが不可欠です。

なぜ今、立替精算の効率化が重要なのか?

立替精算は紙の領収書管理や手入力・差し戻し対応などで経理と従業員双方の時間を奪い、生産性低下や残業増加の要因となるため、電子化と運用見直しによる効率化が急務です。

立替精算とは

立替精算とは、本来は会社が負担すべき交通費や会食費、備品購入費などを、従業員が一時的に自己資金で支払い、後日会社から精算を受ける仕組みです。従業員は領収書やレシートを受け取り、精算書に内容や金額、使用目的を記入して経理部門へ提出します。経理担当者は申請内容と領収書を確認し、社内規程に沿った支出であれば承認して従業員へ返金します。

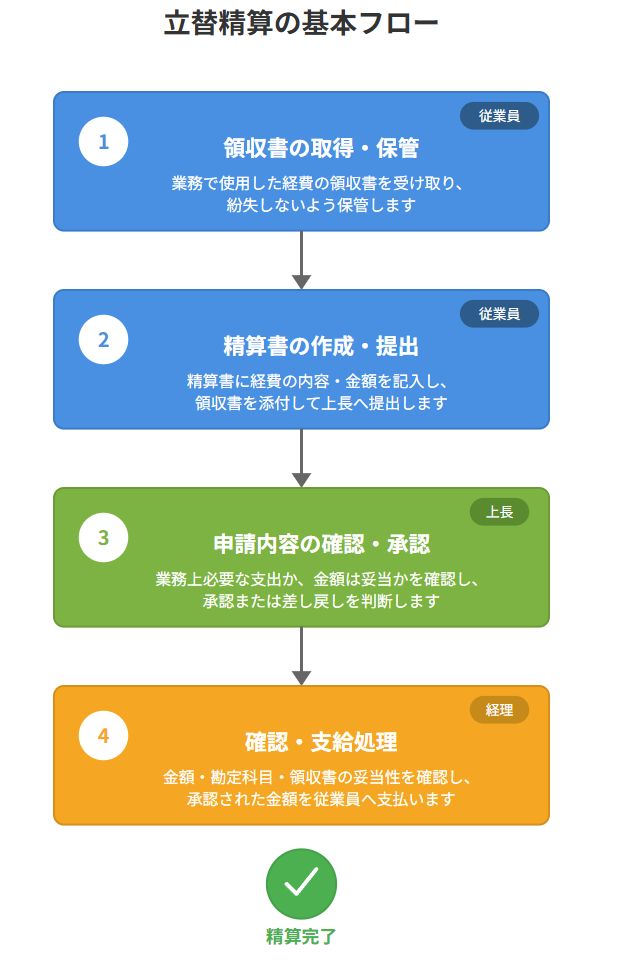

立替精算の基本フロー

立替精算の流れは、①従業員が経費を支払い領収書を受け取る、②精算書に必要事項を記入して上長の承認を得る、③経理部門が内容と勘定科目を確認する、④従業員へ口座振込や小口現金で支払う、という4ステップに整理できます。企業によって締め日や支払日は異なりますが、多くは月末締め・翌月給与支給日にあわせて精算が行われます。基本フローを押さえたうえで、どの工程を電子化・自動化できるかを検討することが重要です。

なお、効率化を進める前提として「仕訳の型」「承認と内部統制」「インボイス・電帳法の保存要件」まで一度つなげて整理しておくと、手戻りが減ります。全体像を、以下の記事でまとめています。

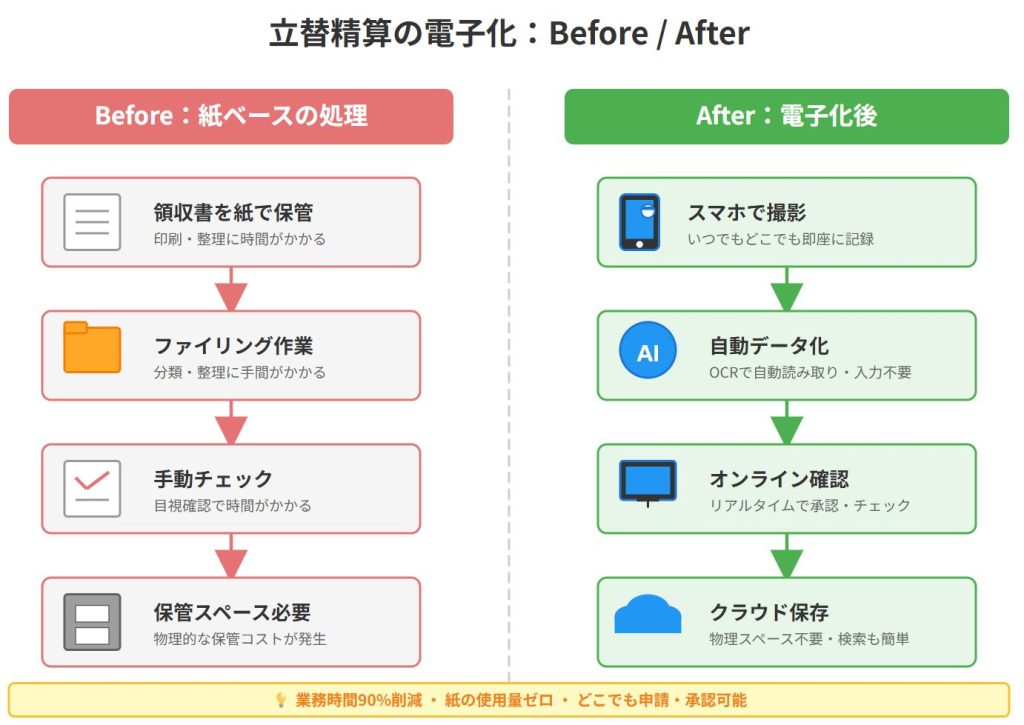

手動処理による課題と業務負担

紙ベースの立替精算では、経理担当者が提出された書類を一つずつ目視で確認し、領収書の原本をファイリングし、管理台帳へ手入力する作業が必要となります。従業員数が増えるほど処理件数も増加し、月末には大量の精算書が集中して経理部門の業務が逼迫します。また、申請内容に不備があった場合は従業員へ差し戻して修正を依頼する必要があり、確認作業に多くの時間を費やします。

さらに、消費税率の区分や勘定科目の判断が必要な経費では、経理担当者の専門知識が求められ、属人化のリスクも高まります。さらに、領収書の紛失や提出漏れ、記入ミスなども頻繁に発生し、経理担当者と従業員の間で何度もやり取りが発生することで、本来の業務に集中できない状況が生まれます。

立替精算のどこに無駄や負担が集中しているのかを整理するために、現状よく見られる課題と具体的な症状、その影響を一覧にまとめました。

表:立替精算の現状課題×具体的な症状×影響

| 課題 | 具体的な症状 | 業務への影響 |

|---|---|---|

| 入力・確認作業が多い | 手書き精算書の内容を経理が再入力し、領収書と一件ずつ突き合わせている | 月末に処理が集中し、経理担当者の残業や入力ミスが発生しやすくなる |

| 差し戻しが頻発する | 用途や相手先の記載漏れ、税区分・勘定科目の誤りが多く、申請を何度も修正させている | 申請者・承認者・経理の三者でやり取りが増え、支払いまでのリードタイムが長くなる |

| 紙の保管・検索が大変 | 領収書をファイルに綴じて保管しており、過去分を探すのに時間がかかる | 監査や税務調査の対応に工数がかかり、保管スペースのコストも膨らむ |

| 締め日前後に業務が集中する | 従業員が締め日直前に申請をまとめて出すため、経理に大量の精算書が一度に届く | 経理担当者の長時間労働や確認漏れにつながり、決算業務にも悪影響が出る |

| 従業員の資金負担が重い | 出張費や接待費など高額な経費も立替が前提で、精算までの間の資金繰りに不安がある | 若手社員や出張の多い部門で負担感が高まり、モチベーション低下や不満の要因になる |

電子化と運用見直しの必要性

立替精算の効率化には、紙ベースの処理から脱却し、電子申請システムの導入や運用ルールの見直しが不可欠です。電子化により、領収書をスマートフォンで撮影してデータ化することで、保管スペースの削減や検索性の向上が期待できます。また、勘定科目や税率区分をシステム上で自動判定することで、手入力によるミスを防ぎ、経理担当者のチェック時間を短縮できます。さらに、承認フローをオンライン化すれば、上長が出張中や在宅勤務中でもスマートフォンから承認作業が可能となり、精算処理の遅延を防げます。

運用面では、精算の締め日を明確に設定することで、経理部門が集中して処理できる期間を確保でき、計画的な業務遂行が可能となります。電子化と運用見直しを組み合わせることで、企業全体の生産性向上とコスト削減が実現します。

立替精算と仮払金はどう違い、どのように使い分けるべきか?

少額の日常経費には立替精算を、高額で従業員の資金負担が大きい支出には仮払金を活用し、金額と負担バランスに応じてルールを明確に使い分けることがポイントです。

立替精算と仮払金の定義と違い

立替精算は、従業員が自ら経費を立て替え、後日会社から返金を受ける方法です。少額の交通費や消耗品購入など、頻度は多いものの金額が比較的小さい支出に向いています。一方、仮払金は出張費や高額な接待交際費など、事前にある程度の金額が見込まれる支出について、会社が先に概算額を従業員へ渡し、業務終了後に実際の金額と差額を精算する方法です。支払タイミングと従業員の資金負担の有無が、両者の大きな違いと言えます。

表:立替精算と仮払金の比較

| 項目 | 立替精算 | 仮払金 |

|---|---|---|

| 支払いタイミング | 従業員が先に支払い | 会社が事前に支払い |

| 従業員の負担 | 一時的に資金負担あり | 資金負担なし |

| 適用シーン | 少額経費(交通費、消耗品など) | 高額経費(出張費、接待費など) |

| 精算タイミング | 後日まとめて精算 | 業務終了後に過不足を精算 |

| 勘定科目 | 各種経費科目 | 仮払金(一時的な勘定) |

使い分けの判断基準

立替精算と仮払金の使い分けは、「金額の大きさ」と「従業員の資金負担」を軸に考えると整理しやすくなります。数百円から数千円程度の交通費や備品購入などは、従業員の負担も小さいため立替精算で処理するのが一般的です。一度に数万円以上の支出が発生する出張費や接待費などは、生活資金への影響も大きくなるため、原則として仮払金で対応するルールにしておくと安心です。自社の業務特性に応じて、金額や用途ごとの基本方針をあらかじめ決めておくことで、現場の判断に迷いが生じにくくなります。

仮払金管理の注意点と効率化

仮払金は、精算が完了するまで「仮払金」勘定で管理し、その後に正しい勘定科目へ振り替える必要があります。誰に・いつ・いくら仮払いし、いつ精算が完了したのかを把握できていないと、未精算のまま残ってしまい決算時のトラブルにつながります。申請から精算までの期限や、期限を過ぎた場合の取り扱いをあらかじめ規程で定めるとともに、仮払金台帳をシステム上で管理し、未精算の残高を自動でアラート表示する仕組みを整えることで、管理の抜け漏れを防ぎやすくなります。

立替精算の仕訳は、どのタイミングでどのように処理すべきか?

立替精算の仕訳は「精算承認時」と「従業員への支払い時」の2段階で行い、承認時には各種経費科目と未払金、支払い時には未払金と現金・普通預金を確実に記録することが基本です。

立替精算の仕訳タイミング

従業員が経費を支払った時点では、まだ会社の経費として確定していないため仕訳は行いません。経理部門が精算書と領収書を確認し、内容が社内規程に沿っていると判断して精算を承認したタイミングで、初めて会社の帳簿に計上します。その後、実際に従業員へ返金した時点で2回目の仕訳を行い、未払金を消し込むという流れになります。

精算時の仕訳処理

精算を承認したタイミングでは、借方に経費の内容に応じた勘定科目、貸方に未払金を計上します。例えば、取引先訪問のタクシー代3,000円を立て替えていた場合は、「旅費交通費/未払金 3,000円」、接待で飲食費3万円を立て替えていた場合は「接待交際費/未払金 30,000円」といった形です。この時点ではまだ支払いが行われていないため、未払金は従業員への返金義務を表す負債として記録されます。

支払い時の仕訳処理

従業員への返金が完了したタイミングで、精算時に計上した未払金を消し込みます。先ほどのタクシー代3,000円を口座振込で支払う場合は、「未払金/普通預金 3,000円」、現金で支払う場合は「未払金/現金 3,000円」と仕訳します。精算の承認と支払いのタイミングが月をまたぐ場合は、決算期末時点で未払金が正しく残っているかどうかを確認することが重要です。

勘定科目の選び方

立替精算では、経費の内容に応じて適切な勘定科目を選ぶことが欠かせません。交通費や宿泊費などの移動・出張関連は「旅費交通費」、取引先との会食や贈答品は「接待交際費」、文房具やコピー用紙などの少額備品は「消耗品費」、書籍や新聞は「新聞図書費」、研修やセミナーへの参加費は「研修費」とするのが一般的です。判断に迷う場合は、自社で代表的なケースを整理した勘定科目一覧を作成し、申請時に参照できるようにしておくと、入力ミスや差し戻しを減らせます。

立替精算を効率化するには、具体的にどの業務を電子化すればよいか?

領収書の撮影・電子保存、申請書のオンライン化、ICカード・会計ソフトとの連携など、入力・転記・チェックといった手作業が多い工程から優先的に電子化することで、効率化の効果を出しやすくなります。特に、経費区分ごとの税率や勘定科目の設定ミスを防ぐには、入力欄に注意書きを加え、見やすいレイアウトを設計することが重要です。

また、締め日を明確にすることで、経理担当者が集中して処理できる期間を確保できます。デジタルツールやAIを活用すれば、レシート読み取りから勘定科目の自動設定まで自動化でき、作業時間を大幅に削減できます。本章では、電子化を進めるための具体的な施策を紹介します。

本記事で取り上げる主な効率化・自動化の手段を、内容・メリット・注意点の観点で整理すると次のようになります。

表:立替精算の効率化・自動化手段別の特徴

| 施策 | 主な内容 | メリット | 注意点 |

|---|---|---|---|

| 電子申請システムの導入 | 精算書をオンラインで作成・提出し、承認フローもシステム上で完結させる | 紙とハンコの運用から脱却し、申請・承認・支払いまでのリードタイムを短縮できる | 承認ルートや権限設計を事前に整理しないと、差し戻しや例外処理が増えるおそれがある |

| 領収書の電子化・自動読取 | 領収書をスマートフォンで撮影し、金額・日付・店名などを自動で読み取る | 手入力の手間と入力ミスを減らし、紙の原本保管も最小限にできる | 電子帳簿保存法の要件を満たす保存方法かどうかを確認し、運用ルールを整備する必要がある |

| 小口現金の廃止と口座振込への一本化 | 現金での支払いをやめ、立替精算や給与振込とあわせて口座振込で支払う | 現金の受け渡し・残高管理が不要になり、盗難や紛失などのリスクを減らせる | 従業員の資金負担に配慮し、仮払金制度の併用や締め日の設計を工夫する必要がある |

| 法人カードの活用 | 業務に必要な支出を法人カードで決済し、明細データを精算・会計処理に活用する | 従業員の立替そのものを減らせるうえ、明細データの自動連携で入力作業も削減できる | 利用ルールと上限額、利用可能な業種などを明文化し、不正利用や私的流用を防ぐ必要がある |

| テレワーク前提のオンライン運用 | 場所を問わず申請・承認・確認ができるよう、クラウド型の仕組みを前提に設計する | 出社を前提としない働き方でも立替精算が滞らず、従業員と経理双方の利便性が高まる | 二段階認証やアクセス権限管理など、リモート環境でのセキュリティ対策が欠かせない |

精算書の様式とマニュアル整備

立替精算を電子化しても、入力項目やルールがばらばらだと差し戻しは減りません。精算書の様式は「いつ・どこで・何に・いくら使ったか」が一目で分かるシンプルな構成に整理し、用途や勘定科目の選び方はマニュアルやヘルプで補う形にすると運用しやすくなります。申請画面の入力候補やプルダウンを整えることで、マニュアルを細かく読み込まなくても、従業員が迷わず申請できる状態を目指すことが重要です。

証憑管理の電子化と提出フロー

証憑とは、取引の事実を証明する書類のことで、領収書やレシートがこれに該当します。従来は紙の領収書を回収してファイリングする必要がありましたが、電子化により管理の負担を大幅に削減できます。従業員はスマートフォンで領収書を撮影し、画像データを精算書に添付して提出します。経理担当者はパソコンやタブレットで画像を確認し、金額や日付、宛名などをチェックします。電子データで保存することで、検索機能を使って過去の領収書を瞬時に探し出すことができ、監査対応もスムーズになります。

また、保管スペースが不要となり、オフィスの省スペース化にも貢献します。電子化を進める際は、画像の解像度や保存形式を統一し、誰が見ても内容が判別できる状態を維持することが重要です。提出後の原本については、一定期間保管するか廃棄するかを社内ルールで明確にしておきます。

以下の記事では、経費精算業務関連の書類電子化について詳しく解説しているので参考にしてください。

デジタルツールとAI活用による自動化

立替精算の負担を大きく減らすには、単なるペーパーレス化にとどまらず、デジタルツールとAIを組み合わせて「入力・チェック・仕訳起票」までを自動化していくことが有効です。具体的には、領収書をスマートフォンで撮影して金額や日付・店名を自動読取し、内容に応じて勘定科目や税区分の候補を提示する経費精算システムを活用することで、申請者と経理の入力作業を大幅に減らせます。さらに、一定額を超える精算や深夜時間帯の申請などを自動的に抽出し、AIが不自然なパターンをアラートする仕組みを加えると、不正防止と内部統制の強化にもつながります。

以下の記事では、デジタルツールやAIを活用した経費精算の自動化について詳しく解説しているので参考にしてください。

AI・経理AIエージェントで立替精算はどこまで自動化できるか?

AIは、大量のデータの中からパターンを見つけることや、あらかじめ決めたルールに沿って同じ処理を繰り返すことが得意です。立替精算に当てはめると、「レシートの読取」「勘定科目や税区分の候補提示」「不自然な申請の抽出」といった部分を中心に、自動化の効果を発揮しやすくなります。

例えば、従業員がスマートフォンでレシートを撮影すると、AIが金額や日付、店名を読み取り、テキストに変換してくれます。さらに、レシートの内容やメモ欄の文言から用途を推測し、「旅費交通費」「接待交際費」などの勘定科目や税区分の候補を提示すれば、申請者や経理担当者は候補の中から選ぶだけで済み、入力の手間とミスを大きく減らすことができます。

また、申請データが蓄積されてくると、AIが「いつものパターン」と比べて違和感のある申請を自動的に拾い上げることも可能です。たとえば、特定の従業員だけ異常に件数が多い、休日や深夜時間帯の精算が目立つ、同じレシート画像が複数の申請で使われている、といった傾向を検知し、経理や上長にアラートを出すことで、不正やルール逸脱の早期発見につながります。

一方で、「この支出は社内ルールに照らして本当に妥当か」「取引先との関係性やコンプライアンスの観点からどう判断すべきか」といった最終判断は、依然として人が担うべき領域です。経理AIエージェントのような仕組みは、あくまでレシート読取や候補提示、一次チェックを代行し、経理担当者は例外的なケースの判断やルール設計・改善、経費の傾向分析といった、より付加価値の高い業務に集中するための「アシスタント」と位置付けるのが現実的です。

このように、「機械に任せられる定型処理」と「人が担うべき判断・統制」をあらかじめ切り分けておくことで、AIや経理AIエージェントを無理なく立替精算プロセスに組み込み、効率化とガバナンスの両立を図りやすくなります。

導入後の運用体制と従業員教育

システムを導入しただけでは、立替精算はなかなか楽になりません。運用開始後も、経理部門が窓口となってルールの問い合わせや承認フローの変更要望を受け止め、必要に応じてマスタやワークフローを調整していくことが大切です。従業員教育についても、全社向けの説明会やマニュアル配布に加え、申請画面上のガイドメッセージやテンプレートを活用することで、日常の申請の中で自然と新しいルールが定着しやすくなります。

立替精算の電子化で電子帳簿保存法にはどう対応すればよいか?

電子帳簿保存法の「真正性・可視性・検索性」の3要件を満たすように保存方法やシステムを整え、保存期間や管理体制も含めてルール化することで、法令遵守と業務効率化を両立できます。

電子帳簿保存法の基本要件と3つのポイント

電子帳簿保存法は、国税関係帳簿書類を電子データで保存する際のルールを定めた法律で、事前承認なしでスキャナ保存や電子取引データの保存ができるようになった一方、一定の要件を守る必要があります。とくに立替精算に関わる領収書や請求書の電子保存では、「真正性(改ざんされていないこと)」「可視性(必要なときにすぐ確認できること)」「検索性(日付や金額で素早く検索できること)」の3点を満たすシステムや運用になっているかが重要です。多くの経費精算システムにはこれらの機能が標準搭載されているため、自社の運用に合うかどうかを確認しながら選定するとよいでしょう。

以下の記事では、電子帳簿保存法の詳しい要件や、領収書のスキャナ保存・電子取引データ保存の実務対応について詳しく解説しているので参考にしてください。

保存期間と管理体制

電子データで保存した領収書や請求書の保存期間は、原則として確定申告期限の翌日から7年間です。紙の保存と同様に、期間中いつでも提示できる状態を保つ必要があります。そのためには、権限設定やバックアップ、ファイル名やフォルダ構造のルール化などを行い、担当者が変わっても継続的に運用できる体制を整えることが欠かせません。詳細な要件や運用例については、電子帳簿保存法に特化した解説記事で確認しておくと安心です。

法令対応による業務効率化のメリット

電子帳簿保存法に対応することで、法令遵守だけでなく業務効率化の効果も得られます。紙の領収書を保管するためのファイルやキャビネットが不要となり、オフィスの省スペース化が実現します。また、過去の領収書を探す際も、検索機能を使えば数秒で目的のデータを見つけられるため、監査対応や税務調査時の資料提出がスムーズになります。テレワークが普及した現在、従業員が在宅勤務中でも経費精算を完結できることは大きなメリットです。領収書を提出するために出社する必要がなくなり、承認者も外出先からスマートフォンで承認作業が可能となります。

さらに、電子データは劣化や紛失のリスクが低く、長期保存にも適しています。災害時にも、クラウド上にデータを保存していれば、オフィスが被災しても業務を継続できる安心感があります。法令対応を機に業務プロセス全体を見直すことで、企業の生産性向上につながります。

小口現金を廃止すると立替精算はどこまで効率化できるのか?

小口現金を口座振込や法人カードに切り替え、締め日を統一して処理を集約することで、現金管理・出社前提の運用から解放され、経理の負担と不正リスクを大きく減らせます。

小口現金は少額支払いに便利な反面、出納帳の記帳や残高管理、現金の受け渡しなど人手に頼る業務が多く、誤差や紛失リスクも抱えています。近年は、少額経費であっても立替精算や口座振込、法人カードなどに一本化し、小口現金を原則廃止する企業が増えています。小口現金をやめることで、現金保管や出社前提の運用から解放され、経理が行う締め処理や現金合わせの時間を削減できるだけでなく、不正防止や内部統制の面でもメリットがあります。

法人カード連携で立替精算の負担はどのように変わるのか?

法人カードを活用すれば従業員の立替そのものを減らしつつ、利用明細データを会計ソフトに自動連携できるため、精算件数・入力作業・不正リスクを同時に抑えることができます。

法人カードを経費精算と組み合わせると、従業員が自分のカードで立て替えるケースを大幅に減らせます。出張費やオンラインサービスの利用料などを法人カードで決済すれば、利用明細データを自動で取り込み、用途に応じて経費区分や勘定科目を紐づけることができます。その結果、従業員の資金負担を軽減しつつ、経理側の入力作業や明細チェックの工数もまとめて削減することが可能です。

法人カードや運用ルールの見直しに加えて、OCR・AIや会計システムとの連携まで含めた自動化レベルの設計や導入ステップを知りたい場合は、立替精算の自動化とAI活用にフォーカスした記事もあわせてご覧ください。

立替精算で起こりやすい不正を、どのように防止すべきか?

カラ精算や二重精算などの不正を防ぐには、承認フローの多層化や権限設定、AIによる異常値検知、定期監査と明確な社内規程の整備を組み合わせた内部統制の強化が不可欠です。

立替精算で発生しやすい不正の種類

立替精算における不正は、意図的なものから過失によるものまでさまざまな形態があります。代表的なのは、実際には使用していない架空の経費を申請するカラ精算です。例えば、実際には電車で移動したにもかかわらず、タクシーを利用したと偽って高額な交通費を請求するケースがあります。また、同じ領収書を複数回提出して二重精算を行う不正や、金額を改ざんした領収書を提出する不正も報告されています。私的な飲食や買い物の領収書を業務経費として申請する私的流用も頻繁に見られます。

さらに、出張を実際には行っていないにもかかわらず、交通費や宿泊費を請求するカラ出張も深刻な問題です。経理担当者を対象とした調査では、約3割が何らかの経費不正を見聞きしたことがあると回答しており、企業規模に関わらず注意が必要な課題となっています。

不正の種類と防止策の対応表

| 不正の種類 | 具体例 | 防止策 |

|---|---|---|

| カラ精算 | 架空の経費を申請 | 承認フローの多層化 |

| 二重精算 | 同じ領収書を複数回提出 | システムでの重複チェック |

| 金額改ざん | 領収書の金額を書き換え | 画像データとの自動照合 |

| 私的流用 | 私的な支出を業務経費として申請 | AIによる異常値検知 |

| カラ出張 | 実施していない出張費を請求 | 出張実績との照合 |

承認フローの多層化と権限設定

不正を防ぐための基本的な対策は、承認フローを多層化し、複数の担当者がチェックする体制を構築することです。申請者が精算書を提出した後、まず直属の上司が業務上の必要性や金額の妥当性を確認します。次に、経理部門が領収書の真正性や勘定科目の適切性をチェックし、一定金額以上の経費については部門長や経営層の承認を必須とします。このように段階的な承認を設けることで、不正や誤りを早期に発見できます。

また、権限設定も重要で、申請者が自分の申請を承認できないようにシステム上で制限します。特に役職者の経費精算については、より上位の役職者や取締役が承認する仕組みにすることで、権限の濫用を防げます。経費精算システムを導入すれば、承認フローを自動化でき、承認履歴もすべて記録されるため、後から確認することも可能です。透明性の高い承認プロセスは、不正の抑止力としても機能します。

AIによる異常値検知と自動チェック

AI技術を活用することで、人間では見逃しやすい不正の兆候を自動で検知できます。例えば、特定の従業員が通常よりも高額な交通費を頻繁に申請している場合、AIがパターンを分析して異常値として警告を発します。また、同じ日付や同じ金額の領収書が複数回提出された場合も、重複申請の可能性があるとしてアラートが表示されます。さらに、領収書の画像を解析し、改ざんの痕跡や不自然な点を検出する機能も登場しています。

AIは過去の膨大な申請データを学習することで、正常なパターンと異常なパターンを見分ける精度が向上します。経理担当者はAIが抽出した疑わしい申請を優先的に確認することで、効率的に不正をチェックできます。ただし、AIはあくまで補助ツールであり、最終的な判断は人間が行う必要があります。AIと人間の判断を組み合わせることで、より高度な不正防止体制を構築できます。

定期監査と内部統制の強化

不正を防ぐには、定期的な監査と内部統制の強化が欠かせません。年に一度または半年に一度、経費精算の申請内容を無作為に抽出してサンプルチェックを実施し、不正や誤りがないか確認します。特に高額な経費や頻繁に申請される経費については、領収書の原本と利用実態を照合し、実際に業務で使用されたかを検証します。

また、内部統制として、経費精算に関する社内規定を明文化し、全従業員に周知徹底します。規定には、どのような経費が認められるか、領収書に必要な記載事項は何か、不正が発覚した場合の処分などを具体的に記載します。従業員が規定を理解し、遵守する意識を持つことで、意図しないミスや不正を未然に防げます。

さらに、内部通報制度を設け、不正を発見した従業員が匿名で報告できる仕組みを整えることも有効です。透明性の高い経費管理体制は、企業の信頼性向上にもつながります。

以下の記事では、経費精算における不正の種類や見抜き方、具体的な防止策について詳しく解説しているので参考にしてください。

テレワーク前提の働き方で立替精算をどう効率化するか?

オンライン申請・承認とスマートフォン活用により、場所を問わず領収書撮影から精算完了まで行える仕組みを整えつつ、リモート環境ならではのセキュリティ対策を徹底することが重要です。

テレワークが広がる中でも、紙の領収書提出や押印を前提としたままでは、立替精算が滞りやすくなります。場所や時間にとらわれずに処理できるよう、スマートフォンから領収書を撮影して申請できる仕組みと、承認者がどこからでも内容を確認し承認できるワークフローを整えることが重要です。そのうえで、社外ネットワークからのアクセス制御や二段階認証など、リモート環境に適したセキュリティ対策をあわせて実施することで、利便性と安全性の両立が図れます。

立替精算を効率化した企業では、どのような成果が出ているか?

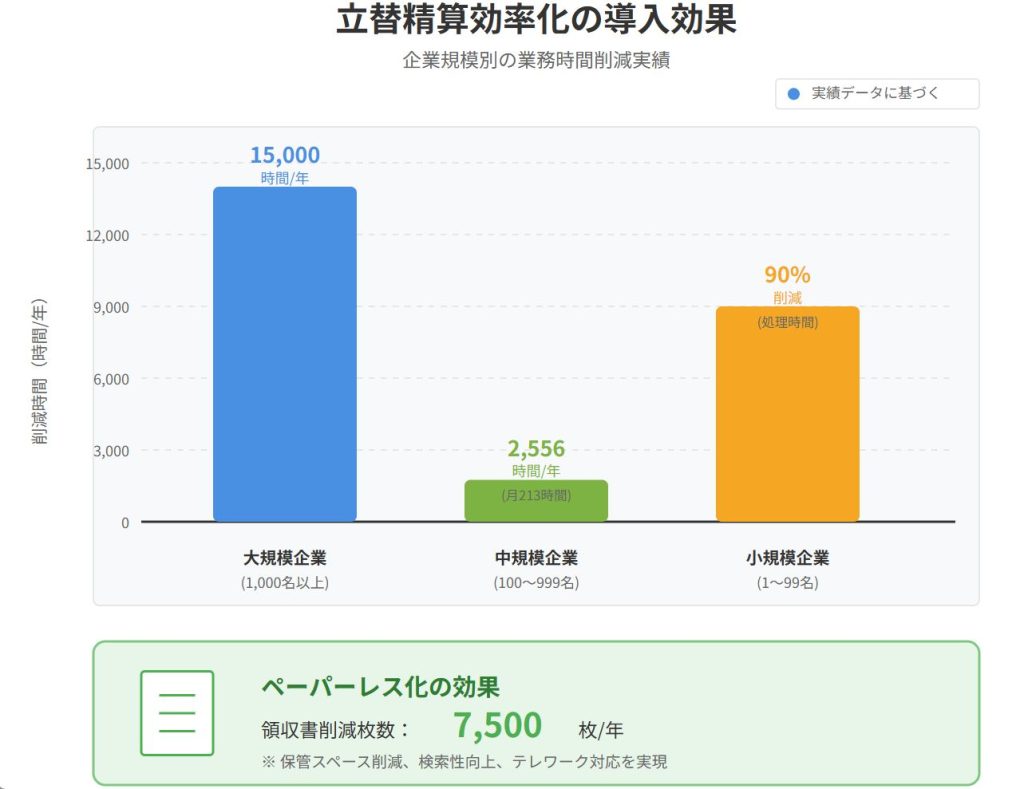

電子申請システムや会計ソフト連携を進めた企業では、月数百時間規模の削減や数千枚単位のペーパーレス化など、業務時間・コスト・保管スペースの大幅な改善が実現しています。成功事例に共通するのは、段階的な導入と従業員教育の徹底です。本章では、実際の企業事例をもとに、効率化の具体的な効果と導入のポイントを紹介します。

大規模企業の導入事例(年間15,000時間削減)

従業員数1,000名を超える大手企業では、経費精算システムの導入により年間15,000時間の業務時間削減を実現しました。導入前は、各拠点で異なる精算フローが運用されており、会社統合後も統一されていなかったため、経理部門の負担が増大していました。システム導入により、全社で統一された精算フローが確立され、拠点間の差異がなくなりました。また、基幹システムとの連携により、経費データが自動で会計システムへ反映され、二重入力の手間が完全に解消されました。

経理担当者は領収書の確認や仕訳入力にかけていた時間を大幅に削減でき、月次決算の早期化にも成功しています。従業員からも、スマートフォンで簡単に申請できるようになったことで、精算業務の負担が軽減されたという声が多数寄せられています。大規模企業でも、適切なシステム選択と段階的な導入により、大きな効率化効果を得られることが実証されました。

中規模企業の導入事例(月213時間削減)

従業員数100名から500名規模の中規模企業では、経費精算システムの導入により月213時間の削減を達成しました。内訳は、経理担当者が33時間、申請者が合計180時間、承認者が合計12時間の削減です。導入前は、経理担当者が月末に大量の領収書を確認し、集計作業に追われていましたが、システム導入後は自動入力機能により確認作業が大幅に効率化されました。

申請者は、従来の糊貼りや手書きでの精算書作成から解放され、スマートフォンで撮影するだけで申請が完了するようになりました。承認者も、押印のために出社する必要がなくなり、外出先からスマートフォンで承認できるようになったため、承認プロセスが迅速化しました。電子帳簿保存法への対応も同時に実現し、領収書の原本保管が不要となったことで、保管スペースも削減されました。中規模企業にとっても、費用対効果の高い投資であることが確認されています。

ペーパーレス化の実現事例

従業員数100名規模の企業では、経費精算システムの導入により年間約7,500枚の領収書のペーパーレス化を実現しました。導入前は、従業員が提出した紙の領収書を経理担当者がファイリングし、保管スペースを圧迫していました。また、過去の領収書を探す際には、大量のファイルから目視で探す必要があり、時間がかかっていました。システム導入後は、領収書をスマートフォンで撮影してデータ化し、クラウド上に保存する仕組みに変更しました。データ化された領収書は検索機能で瞬時に見つけられるため、監査対応や税務調査時の資料提出がスムーズになりました。

また、保管スペースが不要となり、キャビネットを撤去することでオフィスを広く使えるようになりました。法令対応と業務効率化、コスト削減を同時に達成した好事例として、他の企業からも注目されています。ペーパーレス化は環境負荷の軽減にもつながり、企業の社会的責任を果たす取り組みとしても評価されています。

会計ソフト連携による作業効率化事例

従業員数50名以下の小規模企業では、経費精算システムと会計ソフトの連携により、仕訳入力作業の効率化を実現しました。導入前は、従業員が提出した精算書を紙に印刷し、その内容を経理担当者が一つずつ手入力して会計ソフトへ登録していました。月末には数十件から百件以上の精算データを入力する必要があり、入力ミスも頻繁に発生していました。

システム導入後は、精算データがCSV形式で出力され、そのまま会計ソフトへインポートできるようになりました。勘定科目や税区分もシステム側で自動設定されるため、経理担当者は確認するだけで仕訳が完了します。手入力にかかっていた時間が大幅に削減され、経理担当者は他の重要な業務に時間を割けるようになりました。

また、入力ミスがなくなったことで、修正作業や確認作業も不要となり、月次決算の精度とスピードが向上しました。小規模企業でも、システム連携により大きな効果を得られることが示されています。

これからの立替精算は、どのように進化し効率化していくのか?

AIによる自動仕訳や不正検知の高度化と、スモールスタートによる段階的導入、ルール・マニュアル・経費意識の醸成を組み合わせることで、立替精算は「単なる事務」から「自律的な経費管理」へと進化していきます。

自社の立替精算がどこまで効率化できているかを把握するために、現状と目標、対応の方向性を整理するセルフチェック表を用意しました。

表:立替精算効率化セルフチェック

| 項目 | 現状の状態(例) | 目標としたい状態のイメージ | ギャップに対する対応の方向性 |

|---|---|---|---|

| 申請から支払いまでのリードタイム | 締め日から支払いまで2~3週間かかることが多い | 締め日から1週間以内を目安に支払いが完了している | 承認フローの見直しとオンライン化、締め日と支払日を明確にルール化する |

| 経理の月次処理時間 | 月末に経理担当者が立替精算だけで数十時間を費やしている | 自動読取や会計連携により、確認中心で処理できる時間に抑えられている | 電子申請システムや自動仕訳機能を導入し、手入力・集計作業を削減する |

| 1件あたりの入力・確認工数 | 申請者・承認者・経理それぞれが同じ内容を何度も入力・確認している | 申請者が一度入力した内容を流用し、承認者と経理は確認・承認に専念できる | マスタ設定やテンプレートを整備し、転記や二重入力を極力なくす |

| 紙の領収書の保管枚数 | 月ごとに大量のファイルが増え、保管スペースを圧迫している | 電子データ保存が基本となり、紙の保管は最小限に抑えられている | 電子帳簿保存法に対応した保存方法を採用し、電子保存への移行ルールを整える |

| 法人カードや仮払金の活用状況 | 高額な出張費や接待費も従業員の立替が前提になっている | 高額経費は仮払金や法人カードを前提とし、従業員の資金負担が軽減されている | 金額や用途に応じた使い分けルールを定め、対象となる経費から順次切り替えていく |

AI技術の進化と今後の可能性

AI技術の進化により、立替精算の効率化はさらに高度化していくと予想されます。現在のAIは領収書の文字や金額を読み取る機能が中心ですが、今後は取引内容を理解し、勘定科目を自動で判断する精度が向上します。例えば、領収書に記載された店舗名や商品名から、それが接待交際費なのか消耗品費なのかを自動で分類できるようになります。また、過去の申請パターンを学習することで、特定の従業員や部門の傾向を把握し、異常な申請を高精度で検知できるようになります。

さらに、音声認識技術と組み合わせることで、スマートフォンに話しかけるだけで経費申請が完了する未来も考えられます。AIは人間の作業を代替するのではなく、より付加価値の高い業務に集中できる環境を提供する存在として、今後ますます重要な役割を果たすでしょう。企業はAI技術の動向を注視し、自社に適した機能を選択していくことが求められます。

スモールスタートによる段階的導入

新しいシステムを導入する際は、小規模な試験導入から始める「スモールスタート」が効果的です。いきなり全社で導入すると、従業員の混乱や操作ミスが多発し、かえって業務効率が低下する可能性があります。まずは特定の部門や少人数のグループで試験的に運用し、実際に使ってみて問題点や改善点を洗い出します。試験期間中は、従業員からのフィードバックを積極的に収集し、操作マニュアルの改訂やシステム設定の調整を行います。試験導入で一定の効果が確認できたら、段階的に他の部門へ展開していきます。

このアプローチにより、リスクを最小限に抑えながら、着実に効率化を進められます。また、初期投資を抑えられるため、費用対効果を見極めてから本格導入を決定できます。スモールスタートは、特に中小企業やシステム導入経験の少ない企業にとって、失敗リスクを減らす有効な方法です。

ルール策定とマニュアル整備の重要性

どれほど優れたシステムを導入しても、運用ルールが曖昧では効果は半減します。立替精算の効率化を成功させるには、明確なルール策定とマニュアル整備が不可欠です。まず、どのような経費が立替精算の対象となるか、申請期限はいつまでか、領収書に必要な記載事項は何かなど、基本的なルールを文書化します。また、例外的なケースへの対応方法も記載しておくことで、従業員が迷わず判断できるようにします。

マニュアルには、システムの操作手順を画面のスクリーンショット付きで説明し、初心者でも理解できる内容にします。よくある質問とその回答をFAQ形式でまとめておくことも有効です。ルールやマニュアルは、法改正や社内制度の変更に応じて定期的に更新し、常に最新の状態を保ちます。全従業員がアクセスできる場所に掲示し、いつでも確認できる環境を整えることで、問い合わせ対応の手間も削減できます。

自律的な経費管理文化の醸成

立替精算の効率化は、単なる業務プロセスの改善にとどまらず、企業文化の変革にもつながります。長期的な目標として、従業員一人ひとりが自律的に経費を管理し、適切な判断で経費を使用する文化を醸成することが重要です。これは、細かくルールで縛るのではなく、従業員を信頼し、裁量を与えることで実現します。例えば、一定金額以下の経費については承認不要とし、従業員の判断に任せることで、承認プロセスを簡素化できます。

また、経費の使用状況を可視化し、各部門や個人が自分たちの経費を把握できるようにすることで、コスト意識が高まります。定期的に経費削減の好事例を社内で共有し、表彰することも効果的です。従業員が主体的に経費管理に関わる環境を整えることで、不正やムダが減り、企業全体のコスト構造が改善します。信頼関係に基づく自律的な経費管理文化は、企業の持続的な成長を支える基盤となります。

以下の記事では、経費精算ワークフローで業務効率化する方法について詳しく解説しているので参考にしてください。

まとめ:立替精算の効率化を失敗させないために何から始めるべきか?

まずは現状の立替精算フローと課題を整理したうえで、領収書の電子化・オンライン申請・法人カード活用といった打ち手を優先度順にスモールスタートで試し、法令対応とルール整備を並行して進めることが、効率化を着実に成功させる近道です。

紙ベースの手動処理から脱却し、電子申請システムやAIを活用したレシート読み取り機能を導入することで、経理担当者の確認作業やデータ入力の時間を大幅に削減できます。また、法人カードを従業員に発行すれば、立替そのものが不要となり、従業員の経済的負担や精算漏れのリスクも軽減されます。

効率化を成功させるためには、運用ルールの明文化、マニュアル整備、従業員教育が欠かせません。システム導入直後は操作ミスが生じやすいため、サポート体制を整え、段階的に定着を図ることが重要です。また、締め日の統一や証憑の電子管理により、経理部門が集中して作業できる環境を整えることで、さらなる生産性向上が期待できます。

今後はAI技術の進化により、勘定科目の自動設定や不正検出の精度が向上し、立替精算業務はより高度化していくでしょう。企業の規模や業種に合わせて最適な方法を選択し、スモールスタートで効果を確認しながら進めることで、確実な効率化が実現します。