この記事は約 5 分で読めます。

介護事業者にインボイス制度への対応が必要かどうかは、提供しているサービスの内容と、外部への支払い状況で変わります。介護保険サービスは消費税が非課税のため、通常の利用者向けの提供だけなら適格請求書発行事業者の登録は原則不要です。ただし自費サービスや福祉用具の販売など課税取引があると、話は変わります。

→ダウンロード:インボイス制度開始後も安心!適格請求書の受領/確認/保存のポイント

しかも影響は「請求書を発行する側(売手)」だけではありません。取引先から請求書を受け取る側(買手)としての対応も、多くの介護事業者にとって避けて通れません。

本記事では、売手・買手の両面から、介護事業者が押さえるべき対応を整理します。

インボイス制度とは|介護事業者が押さえる要点

インボイス制度は2023年10月に始まった仕入税額控除のしくみで、正式名称を適格請求書等保存方式といいます。買手が仕入税額控除を受けるには、売手が交付する適格請求書(インボイス)を保存することが原則の要件になりました。

適格請求書とは、登録番号や適用税率、税率ごとに区分した消費税額などを記した請求書です。交付できるのは、税務署の登録を受けた適格請求書発行事業者に限られます。ここに載る登録番号が、のちほど説明する買手の確認作業のカギになります。

▼ 介護事業者が押さえるインボイス制度の基本用語(国税庁の公表情報をもとに整理)

| 用語 | 介護事業者にとっての意味 |

|---|---|

| 適格請求書(インボイス) | 登録番号・税率・税額などを記載した請求書。登録事業者だけが発行できる |

| 登録番号 | 「T+13桁」の番号。買手はこの番号の有無と正しさを確認する |

| 仕入税額控除 | 支払った消費税を差し引くしくみ。適格請求書の保存が要件 |

| 制度開始日 | 2023年10月1日(令和5年10月1日) |

ここで大切なのは、介護事業者が制度と関わる場面には「請求書を発行する売手として」と「請求書を受け取る買手として」の2つがある点です。多くの解説は売手の登録判断に集中しがちですが、実務では買手としての対応も同じくらい重要になります。

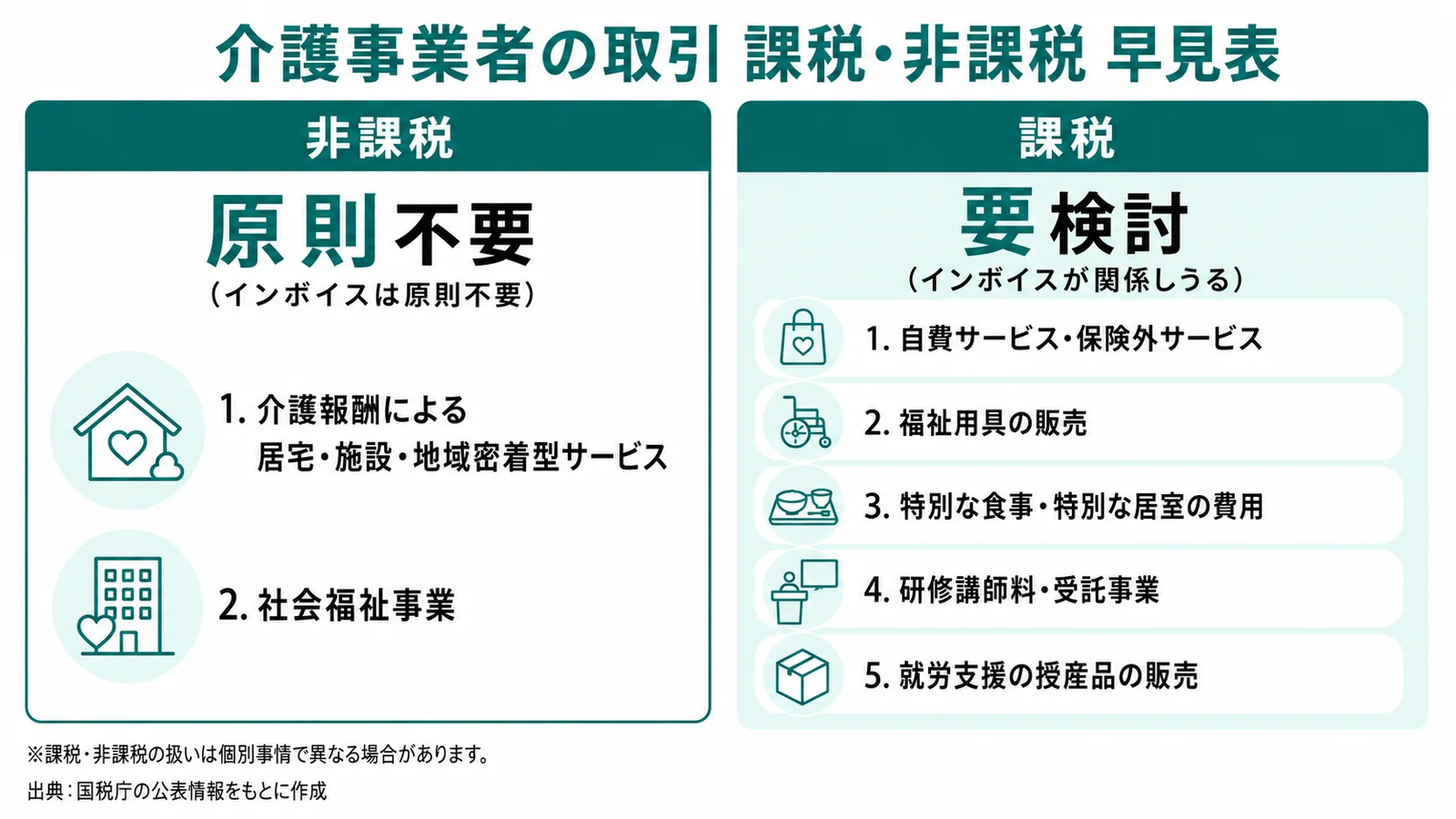

介護保険サービスは非課税でインボイスは原則不要

介護保険サービスには消費税がかかりません。そのため、利用者向けのサービス提供だけを行う介護事業者なら、適格請求書発行事業者として登録する必要は原則ありません。非課税の売上には消費税が生じず、利用者へ適格請求書を交付する場面もないためです。

介護報酬による収入が非課税とされているのは、社会政策的な配慮によるものです。介護サービスの利用者は個人であることが多く、その個人が仕入税額控除のために適格請求書を求めることは基本的にありません。この点が、介護事業者は「インボイスは関係ない」と言われやすい背景です。

非課税になる範囲

消費税法上、介護保険法に基づく一定の介護サービスや、社会福祉法に基づく社会福祉事業は非課税と定められています。具体的には、要介護者・要支援者への居宅サービスや施設サービス、地域密着型サービスなどが該当します。この範囲の提供にとどまるなら、取引先から適格請求書を求められる場面はほとんどありません。

国税庁は、社会福祉法に規定する社会福祉事業などとして行われる資産の譲渡等を非課税取引として整理しています。 出典:国税庁 タックスアンサー No.6201 非課税となる取引(最終確認日:2026年7月16日)

関連記事:非課税取引に適格請求書(インボイス)は必要?取引が混在する場合の書き方

介護事業者でもインボイス対応が必要になる課税取引

介護事業者でも、非課税の介護保険サービス以外に課税取引があると、インボイスへの対応が必要になる場合があります。読者がつまずきやすいのは、同じ事業所の中に非課税と課税の取引が混在する点です。

課税取引になりやすい具体例

課税取引になりやすいのは、介護保険の枠外で対価を受け取る取引です。代表的なものを整理します。

▼ 介護事業者の主な取引と消費税の扱い(国税庁の公表情報をもとに整理・個別事情で異なる場合あり)

| 取引の例 | 消費税の扱い |

|---|---|

| 介護報酬による居宅・施設・地域密着型サービス | 非課税 |

| 社会福祉事業として行うサービス | 非課税 |

| 自費サービス・保険外の上乗せサービス | 課税 |

| 福祉用具の販売(貸与と扱いが異なる場合あり) | 課税になる場合がある |

| 利用者の希望による特別な食事・特別な居室の費用 | 課税になる場合がある |

| 外部向けの研修講師料・受託事業 | 課税 |

| 就労支援事業などの授産品の販売 | 課税 |

こうした課税取引の相手が個人の利用者だけであれば、適格請求書を求められる場面は多くありません。問題になりやすいのは、取引先に消費税の課税事業者(法人など)がいる場合です。

取引先に課税事業者がいる場合

課税事業者である取引先が仕入税額控除のために適格請求書を必要とする場合、その相手から適格請求書の交付を求められる場合があります。応じられないと相手の税負担が増えるため、取引条件の見直しにつながりかねません。他の事業者からヘルパー派遣を受託している、法人契約で入所者を受け入れているといったケースが典型例です。

公正取引委員会は、免税事業者との取引について、取引価格の引下げや取引の打切りなどを一方的に通告する行為は、独占禁止法・下請法上問題となるおそれがあると示しています。 出典:公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A(最終確認日:2026年7月16日)

売手として介護事業者がインボイス登録すべきかの判断基準

売手として登録すべきかの判断基準は、「課税事業者である取引先に、課税売上を請求しているか」です。個人の利用者向けの非課税サービスだけなら、登録しない判断が合理的な場合が多く、課税取引で法人などの取引先がいるなら登録を検討します。

登録のメリットとデメリット

現在免税事業者の介護事業所が登録すると、自動的に課税事業者となり、消費税の申告と納税の義務が発生します。取引を維持できるメリットと、税負担・事務負担のデメリットを比べて判断します。

▼ 介護事業者の登録に関する選択肢の整理(国税庁の公表情報をもとに整理)

| 選択肢 | 主なメリット | 主な留意点 |

|---|---|---|

| 登録しない(免税のまま) | 申告・納税の事務負担が増えない | 課税事業者の取引先が仕入税額控除を受けられない |

| 登録する(課税事業者になる) | 適格請求書を発行でき取引を維持しやすい | 消費税の申告・納税義務が生じる |

| 登録して簡易課税を選ぶ | みなし仕入率で消費税額を計算でき事務負担を抑えやすい | 基準期間の課税売上高などの要件を満たす必要がある |

課税売上が少ない事業所ほど、登録しない判断が現実的な選択肢になります。一方で、法人向けの課税取引が事業の柱になっている場合は、登録による取引維持のメリットが大きくなります。

登録する場合の手続きと記載事項

登録する場合は、納税地の所轄税務署に登録申請書を提出します。e-Taxまたは書面で申請でき、登録が完了すると登録番号が通知されます。発行する適格請求書には、登録番号・適用税率・税率ごとに区分した消費税額などを記載する必要があります。

買手として介護事業者が受け取る請求書のインボイス対応

自社が消費税の課税事業者である場合は、売手として登録するかどうかに関わらず、外部に支払う請求書=買手としての対応が必要です。取引先が多い介護事業者ほど、受け取る請求書の確認と保存の負担が重くなります。ここが実務で最も手間のかかる部分です。

登録番号と記載事項の確認・保存

買手の対応は、受け取った請求書が適格請求書の要件を満たすかを確認し、適切に保存することが基本です。確認するのは、登録番号の記載があるか、その番号が有効か、適用税率や税率ごとの消費税額が正しく記載されているか、といった点です。仕入税額控除を受けるには、これらを満たす請求書の保存が要件になります。

取引先が免税事業者で適格請求書が受け取れない場合も、すぐに控除がゼロになるわけではありません。一定期間は、免税事業者などからの仕入れについて仕入税額相当額の一定割合を控除できる経過措置が設けられています。電子で受け取った請求書は、電子帳簿保存法の要件に沿った保存が必要になる点にも注意します。

電子取引で授受した請求書などの電子データは、電子帳簿保存法により電子データのまま保存することが求められています。 出典:国税庁「電子帳簿保存法対応!令和6年1月以降の電子取引データの保存方法について」(最終確認日:2026年7月16日)

課税と非課税が混在する場合の区分経理

介護事業者は、非課税の介護報酬と、課税の自費サービスや物販が同じ事業所で発生します。そのため、受け取る請求書や支払いを、課税・非課税で区分して経理する必要が出てきます。どの支払いがどの売上に対応するのかを整理しておかないと、消費税の計算や仕入税額控除の判定でつまずきやすくなります。課税・非課税の区分は、受け取った時点で整理しておくほど後工程が楽になります。

多拠点・グループの請求書受領を集約する

施設や事業所が複数ある介護法人では、拠点ごとに紙やPDF、メールで請求書が届き、本部で集約できないという課題が起きがちです。登録番号の確認、区分経理、電子保存を拠点ごとに手作業で行うと、担当者の負担は膨らみます。ここを効率化するのが、請求書の受領そのものを一本化・自動化するアプローチです。

TOKIUMインボイスは、取引先から届くあらゆる形式の請求書をオンラインで受け取り、データ化まで代行するサービスです。紙・PDF・メール・各種サイトからのダウンロードなど、形式がばらばらでも取りこぼさず電子化し、登録番号や記載事項の確認、電子帳簿保存法に対応した保存を効率化できます。多拠点・グループの受領を本部で集約したい介護法人と相性の良い仕組みです。

受け取ったあとの明細入力や仕訳の負担には、請求書の明細をAIが読み取ってデータ化し、勘定科目や税区分、部門などの候補を自動で入力するAI明細入力の機能も活用できます。課税か非課税か、税率がいくつかといった税区分まで候補として自動入力されるため、課税と非課税が混在する介護事業者の区分経理の手作業を減らせます。修正した内容はAIが学習し、次回以降の精度が上がります。 出典:TOKIUM AI明細入力(経理AIエージェント)(最終確認日:2026年7月16日)

医療サービスを提供する社会医療法人誠光会では、TOKIUMインボイスの導入で月500〜600枚の請求書がほぼペーパーレス化し、データ入力に要していた2〜3日とファイリングの工数を削減、残業ゼロを実現し5人で対応していた業務を3人で運営できるようになりました。 出典:TOKIUM 導入事例(社会医療法人誠光会)(最終確認日:2026年7月16日)

介護事業者のインボイス対応ならTOKIUM

介護保険サービスには消費税がかからないので、通常の提供だけなら登録は原則いりません。一方、自費サービスや福祉用具の販売といった課税取引があり、その相手に課税事業者が含まれるなら、売手としての登録を検討します。

そして見落とされがちなのが買手としての対応です。自社が課税事業者なら、受け取る請求書の登録番号の確認や電子保存、課税・非課税の区分経理が必要になります。取引先や拠点が多い介護法人ほど、この受領業務の負担は大きくなります。請求書の受け取りから確認・保存までを効率化したい場合は、TOKIUMインボイスのような請求書受領のしくみが選択肢になります。

こうした受領業務の負担は、取引先や拠点が増えるほど重くなります。自社の介護事業でどこまで効率化できるかを具体的に知りたい方は、まずはTOKIUMインボイスの資料で対応イメージをご確認ください。

介護事業者のインボイス対応でよくある質問

介護サービスは消費税がかからないのですか

介護保険法に基づく介護サービスは、原則として消費税が非課税です。要介護者・要支援者への居宅サービスや施設サービスなどが該当します。ただし、保険外の自費サービスや物販は課税取引になる場合があります。

どんな場合にインボイスの登録が不要ですか

非課税の介護保険サービスを個人の利用者に提供しているだけで、課税事業者の取引先への課税売上がない場合は、適格請求書発行事業者の登録は原則不要です。課税取引があり、相手が仕入税額控除のために適格請求書を求める場合に、登録を検討します。

介護施設の食事代やサービス料はインボイスの対象ですか

利用者の希望による特別な食事や特別な居室の費用など、介護保険の枠外で対価を受け取る取引は課税取引になる場合があります。この課税取引の相手が課税事業者であれば、適格請求書の交付を求められるケースがあります。判断に迷うときは顧問の税理士に確認すると確実です。

介護事業者は簡易課税を選べますか

基準期間の課税売上高などの要件を満たせば、簡易課税制度を選択できます。みなし仕入率で消費税額を計算するため、仕入れの区分経理の事務負担を抑えやすくなります。適用には届出が必要で、要件や有利不利は課税売上の状況によって変わります。