この記事は約 5 分で読めます。

買い物やサービスの代金には消費税が含まれ、事業者は支払った消費税を差し引いて納税額を減らせます。これを仕入税額控除といい、差し引くには決まった項目が記載された請求書、つまり適格請求書(インボイス)の保存が必要です。クレジットカードや法人カードで支払った経費も、利用明細やクレジット売上票だけではインボイスとして認められません。

実際に負担は増えています。インボイス制度の開始後、経理以外の部署で働く社員の約30%が経費精算の負担が増えたと回答しました。負担が増えた内容では「領収書に必要事項が記載されているかの確認」が45.5%で最も多く、インボイスに対応しておらず経費申請ができなかった経験がある人も16.3%いました。 出典:株式会社TOKIUM「インボイス制度に関する調査」(2024年3月公表)(最終確認日:2026年7月15日)

この記事では、カード決済でインボイスをどう確保し、どう保存・仕訳すればよいのかを、国税庁の情報をもとに整理します。利用明細や売上票の扱い、少額特例、立替払いの精算まで一通り確認できます。

→ダウンロード:インボイス制度開始後も安心!適格請求書の受領/確認/保存のポイント

クレジットカードの利用明細・売上票はインボイスにならない

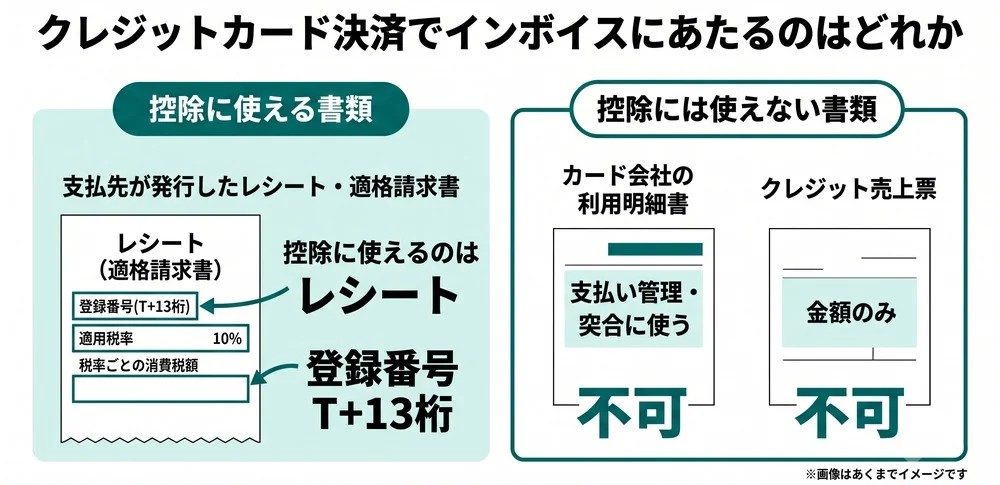

クレジットカードの利用明細やクレジット売上票は、それ単体ではインボイスになりません。仕入税額控除を受けるには、実際に商品やサービスを売った支払先(カード加盟店)が発行した適格請求書やレシートを別途保存します。

カード会社の利用明細書が請求書等に該当しない理由

カード会社から届く利用明細書は、仕入税額控除に使える書類(法律上は「請求書等」と呼ばれ、適格請求書やレシートが含まれます)にはあたりません。利用明細書はカード会社と利用者のあいだの代金決済を示すもので、商品やサービスを実際に売った支払先が発行する書類ではないためです。

国税庁も、カード会社が交付する請求明細書(利用明細書)は、消費税法第30条第9項に規定する請求書等には該当しないとしています。控除を受けるには、支払先が交付する適格請求書等の保存が欠かせません。 出典:国税庁「クレジットカード会社からの請求明細書」(最終確認日:2026年7月15日)

クレジット売上票も単体では認められない

決済時に受け取るクレジット売上票(お客様控え)も、金額しか記載されていないものは単体でインボイスの要件を満たしません。登録番号や適用税率、税率ごとの消費税額といった記載事項がそろっていないためです。売上票を保存する場合も、記載事項を満たしたレシートや領収書とあわせて扱う前提になります。

クレジットカード決済でインボイスにあたるのはレシート・適格請求書

クレジットカード決済でインボイスにあたるのは、支払先が発行した適格請求書やレシートです。仕入税額控除の要件を満たすのはこのレシート側で、カードの利用明細は控除の証憑にはならず、社内での支払い管理や突合(明細と領収書を照らし合わせる作業)に使う書類という位置づけです。控除を受けるには、登録番号などの記載事項がそろったレシートや領収書を保存します。

登録番号の確認方法

受け取ったレシートや領収書に、適格請求書発行事業者の登録番号が記載されているかを確認します。登録番号は「T」に続く13桁の数字(例:T1234567890123)です。印字されていても取消や失効の可能性があるため、国税庁の公表サイトで有効性まで確認すると確実です。件数が多いと1枚ずつの確認は手間がかかるため、登録番号を自動で照合できる仕組みを使うと確認漏れを防げます。

TOKIUMでは、受け取った請求書やレシートの登録番号を国税庁のデータベースと連携して照合し、適格請求書発行事業者かどうかを自動で判別できます。1件ずつ手作業で確認する負担を減らせます。 出典:株式会社TOKIUM ニュース(登録番号を国税庁APIと連携して有効性を判別)(最終確認日:2026年7月15日)

レシートが簡易インボイスになるケース

小売業や飲食店、タクシーなど不特定多数の相手に販売する事業では、宛名を省いた適格簡易請求書(簡易インボイス)が認められます。カード決済で受け取るレシートも、登録番号などの記載事項を満たしていれば簡易インボイスとして保存できます。簡易インボイスの記載事項や適格請求書との違いは、別の記事で詳しく解説しています。

関連記事:適格簡易請求書(簡易インボイス)とは?レシートの取り扱いについても解説!

クレジットカード決済で少額特例やインボイスが不要になる取引

すべての取引でレシートの保存が必要なわけではありません。一定の条件を満たす取引は、インボイスがなくても帳簿の保存だけで控除が認められます。代表的なのが少額特例と、公共交通機関や自動販売機などの特例です。

税込1万円未満の少額特例

少額特例は、税込1万円未満の課税仕入れ(消費税のかかる仕入れや経費の支払い)について、インボイスの保存がなくても一定事項を記した帳簿の保存だけで仕入税額控除を認める措置です。対象になるのは、基準期間(原則2期前)の課税売上高が1億円以下であるか、または特定期間(前年の上半期)で5,000万円以下の事業者です。金額は1回の取引単位で判定し、2029年9月30日までに行う取引が対象という期限があります。期限を過ぎると、少額でもレシートなどの保存が必要です。

公共交通機関や自動販売機などの特例

税込3万円未満の公共交通機関の運賃や、税込3万円未満の自動販売機・自動サービス機での購入などは、適格請求書の交付が免除され、帳簿の保存だけで控除の対象になります。これらはカード決済でも同様です。対象になる取引を早見表にまとめました。

▼ インボイスの保存が不要になる主な取引(カード決済も同様)

| 取引の種類 | 仕入税額控除に必要なもの | 備考 |

|---|---|---|

| 税込1万円未満の課税仕入れ | 一定事項を記した帳簿のみ | 少額特例。2029年9月30日までの取引が対象 |

| 3万円未満の公共交通機関の運賃 | 一定事項を記した帳簿のみ | 電車・バス・船舶。特急料金なども対象 |

| 自動販売機・自動サービス機(3万円未満) | 一定事項を記した帳簿のみ | 飲料の自販機、コインロッカーなど |

| 上記以外の課税仕入れ | レシート・適格請求書の保存 | 登録番号などの記載事項が必要 |

クレジットカードの年会費やサブスクなど自動引落のインボイス

サブスクなど月額サービスの料金は、サービスを提供する会社がインボイスの発行元です。店頭でレシートを受け取らないため、会員ページや請求書ダウンロード画面から、登録番号が記載された書類を取得して保存します。カードの利用明細だけではインボイスになりません。

一方、カードの年会費や再発行手数料など、カード会社に対して支払う手数料は、カード会社がインボイスの発行元です。こちらもカード会社のマイページなどから該当する書類を取得します。なお、海外の事業者など登録番号が発行されない請求元への支払いは、原則として控除の対象外になる点にも注意します。

クレジットカード決済の仕訳と証憑の保存

クレジットカード決済では、受け取ったレシートや適格請求書(取引を証明する証憑)を保存し、費用が発生した時点で仕訳します。カードで買った時点ではまだ口座からお金が出ていないため、いったん未払金(後日支払う予定の代金)として費用を計上し、口座から引き落とされた時点で未払金を消し込むのが基本です。借方・貸方を使った具体的な仕訳は、別の記事で詳しく解説しています。

証憑の二重計上を防ぐ

同じ取引を二重に計上すると、経費が水増しされて帳簿の金額が合わなくなります。とくに、カード明細の自動取込とレシートからの手入力申請が重なると起こりがちです。防ぐには、証憑として保存するのは記載事項のそろったレシートや領収書に一本化するルールを社内で決めておくのが有効です。クレジット売上票は補助的な扱いにすると混乱を避けられます。

電子帳簿保存法に沿ってデータで保存する

Webでダウンロードした請求書や電子レシートは、電子帳簿保存法上の電子取引データにあたり、原則としてデータのまま保存します。紙で受け取ったレシートも、要件を満たせばスキャナ保存で電子化して保管できます。保存要件は改正で緩和されており、詳細は電子帳簿保存法の解説記事で確認できます。

関連記事:電子帳簿保存法改正のポイントは?経理のDXに必須知識を解説

立替でクレジットカード払いした経費のインボイス対応

社員が個人のクレジットカードで経費を立て替えた場合も、仕入税額控除には支払先の適格請求書が必要です。宛名を省ける簡易インボイス(レシートなど)で足りる業種なら、宛名の問題は生じません。宛名が社員個人になる場合は、立替金精算書(社員が会社に代わって支払ったことを示す書類)を添えて、会社の経費(課税仕入れ)であることを明らかにします。立替払いでも、保存すべきはカードの利用明細ではなく支払先が発行したインボイスです。立替金精算書の役割や書き方は、別の記事で詳しく解説しています。

関連記事:インボイス制度における立替金精算書の役割と活用法を詳しく解説

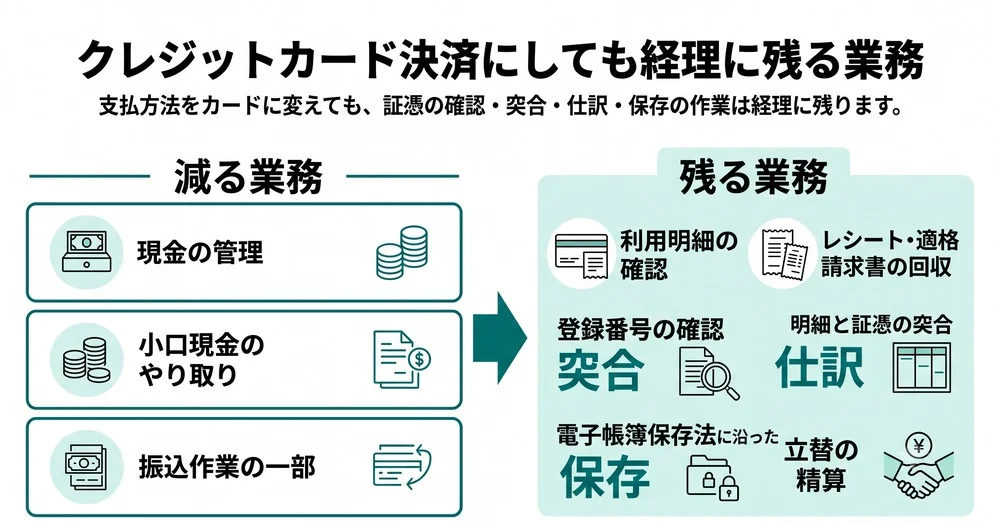

クレジットカード決済にしても経理の作業は残る

支払いをクレジットカードや法人カードにまとめると、現金の管理や小口現金のやり取りは減ります。ただし、支払いそのものがなくなるわけではありません。カードに切り替えても、明細の確認、領収書や適格請求書の回収、突合、仕訳、電子帳簿保存法に沿った保存といった経理の作業は残ります。インボイスの要件を満たす証憑を1件ずつ確認して保存する手間は、制度開始後にむしろ増えています。

カード明細と証憑の突合や保存を自動化する

こうした「決済のあとに残る作業」は、仕組みで引き受けられます。TOKIUMなら、受け取った請求書やレシートを電子化し、登録番号まで自動で照合できます。カード明細と証憑の突合から仕訳データの作成、電子帳簿保存法に沿った保存までを一つの流れで進められます。累計3,000社が導入し、証憑確認や保存の負担を軽くしてきました。クレジットカード決済のインボイス対応とその後の経理までまとめてラクにしたい方は、無料の資料をダウンロードしてご確認ください。

クレジットカード決済のインボイス対応ならTOKIUM

クレジットカードや法人カードで支払っても、利用明細や売上票だけでは仕入税額控除を受けられません。支払先が発行したレシートや適格請求書を登録番号まで確認して保存し、少額特例や免除取引を押さえたうえで、二重計上を防ぐ社内ルールを整えることが基本です。

そのうえで、決済のあとに残る証憑の確認や突合、仕訳、保存の負担を軽くするなら、TOKIUMが受け皿になります。クレジットカード決済のインボイス対応と、その後の経理までまとめて見直したい方は、無料の資料でご確認ください。

本記事では、インボイス制度について内容理解からチェック事項、国税庁や公正取引員会による注文論点まで網羅的に解説したPDF資料を、期間限定で無料配布しております。インボイス制度開始後の対応に少しでも不安が残る方は、下記よりご覧ください。

▶ インボイス制度開始後も安心!資料3点セット

※すぐにPDF資料をお受け取りいただけます

クレジットカードのインボイスに関するよくある質問

クレジットカードの利用明細はインボイスとして使えますか

使えません。カード会社から届く利用明細書は仕入税額控除の請求書等にあたらないため、支払先が発行したレシートや適格請求書を別途保存します。

クレジット売上票はインボイスとして認められますか

金額だけが記載された売上票は、単体では認められません。登録番号や適用税率、税率ごとの消費税額などの記載事項を満たしたレシートや領収書とあわせて保存する必要があります。

登録番号が印字されていれば必ず仕入税額控除できますか

必ずしもそうとはいえません。登録番号は取消や失効の可能性があるため、国税庁の適格請求書発行事業者公表サイトで有効性を確認し、有効なものだけを控除の対象にします。継続的な取引先も定期的に照合しておくと安心です。

クレジットカードの年会費はインボイスで仕入税額控除できますか

できます。年会費や再発行手数料など、カード会社に対して支払う課税手数料は、カード会社が発行するインボイスが対象です。会員ページなどから登録番号の記載された書類を取得して保存します。

法人カードで支払えば領収書は不要ですか

不要ではありません。法人カードでも、仕入税額控除を受けるには支払先が発行したレシートや適格請求書の保存が必要です。カードの利用明細だけでは要件を満たしません。

クレジットカード決済の仕訳はどうすればよいですか

カード利用時と口座からの引き落とし時でタイミングが分かれるため、未払金などの勘定科目を使って処理します。証憑は記載事項のそろったレシートや領収書を保存します。詳しい仕訳はクレジットカード決済の仕訳を解説した記事を参考にしてください。