この記事は約 5 分で読めます。

卸売業は取引先の数が多く、免税事業者の仕入先も抱えやすいため、インボイス制度の影響を強く受ける業種です。売り手として適格請求書を交付する立場と、買い手として大量のインボイスを受け取る立場の両方を持つのが卸売業の特徴で、卸売市場特例や媒介者交付特例といった卸売特有の取り扱いまで押さえる必要があります。

→ダウンロード:インボイス制度開始後も安心!マスター資料3点セット

本記事では、卸売業がインボイス制度で何をすべきかを、仕入税額控除の実務と受領業務の両面から整理します。

インボイス制度が卸売業に与える影響

卸売業がインボイス制度で最も強く影響を受けるのは、仕入税額控除を受けるために取引先が発行する適格請求書を入手し保存する必要が生じた点です。取引量が多い卸売業では、受け取る請求書の枚数も、確認すべき項目も一気に増えました。制度の基本的な仕組みは以下の記事で解説しているため、ここでは卸売業に直結する影響だけを取り上げます。

仕入税額控除の仕組みと卸売業への影響

仕入税額控除とは、売上にかかった消費税から仕入にかかった消費税を差し引いて納税額を計算する仕組みです。この控除を受けるには、原則として仕入先が発行した適格請求書の保存が必要になりました。薄利多売で取引件数が多い卸売業では、控除できない仕入が積み上がると利益率を直接圧迫するため、受け取ったインボイスが要件を満たしているかの確認が重くのしかかります。

卸売業は売り手と買い手の両方の立場になる

卸売業は、メーカーや生産者から仕入れて小売業者へ販売する中間に位置します。販売先に対しては適格請求書を交付する売り手であり、仕入先からは適格請求書を受け取る買い手でもあります。売り手としては正しい様式で交付できているか、買い手としては受け取った請求書で控除できるか、二つの視点を同時に管理しなければなりません。

卸売業のインボイス制度への対応

卸売業のインボイス対応は、自社が課税事業者か免税事業者か、そして簡易課税を選んでいるかで変わります。まず自社の立場ごとに、やるべきことを整理します。

▼ 卸売業の立場別インボイス対応(国税庁の資料をもとに整理)

| 自社の立場 | インボイス制度で必要な対応 |

|---|---|

| 課税事業者(適格請求書発行事業者) | 販売先へ正しい様式の適格請求書を交付する。仕入先から受け取ったインボイスを保存して仕入税額控除を受ける |

| 免税事業者 | 登録を受けるかを判断する。登録すれば課税事業者となり納税義務が生じる。登録しない場合は販売先が控除を受けられない点を踏まえて取引条件を話し合う |

| 簡易課税を選ぶ課税事業者 | 売上の消費税にみなし仕入率を掛けて控除額を計算するため、仕入側のインボイス保存は控除計算に不要になる。ただし販売先への適格請求書交付は必要 |

課税事業者(適格請求書発行事業者)の場合

適格請求書発行事業者の登録を済ませている卸売業者は、販売先が仕入税額控除を受けられるよう、登録番号や適用税率、税率区分ごとの消費税額を記した適格請求書を交付します。記載事項が一つでも欠けると販売先が控除を受けられないため、請求書や納品書の様式が要件を満たしているかを確認しておきます。

免税事業者の仕入先との取引で変わること

インボイスを交付できない免税事業者からの仕入は、原則として仕入税額控除を受けられません。卸売業では地方の小規模生産者や個人事業主が仕入先に含まれることが多く、免税事業者からの仕入で控除ができないと負担が増えます。ただし後述する経過措置があり、当面は一定割合を控除できます。

簡易課税制度を選ぶ場合の考え方

簡易課税制度は、売上にかかった消費税にみなし仕入率を掛けて控除額を計算する方法です。卸売業は第一種事業に区分され、みなし仕入率は90%です。簡易課税を選ぶと仕入側のインボイス保存が控除計算に不要になるため、免税事業者からの仕入が多い卸売業では事務負担を抑えられる場合があります。一方で実際の仕入率が90%を上回るケースでは不利になることもあり、自社の仕入構造に照らして原則課税と有利不利を比べる判断が要ります。

免税事業者との取引でインボイス制度上注意すること

免税事業者との取引を続ける卸売業者が押さえておきたいのは、仕入税額控除の経過措置の残り期間と、取引条件を見直すときの法令上の注意点です。

仕入税額控除の経過措置はいつまで受けられるか

免税事業者などインボイス発行事業者以外の者からの課税仕入れは、2023年10月1日〜2026年9月30日は仕入税額相当額の80%、2026年10月1日〜2028年9月30日は70%、2028年10月1日〜2030年9月30日は50%、2030年10月1日〜2031年9月30日は30%を控除できます。2031年10月1日以降は、原則として仕入税額控除を受けられません。2026年7月時点では80%控除の期間が残り約3か月で、まもなく控除できる割合が70%へ下がる局面にあります。

参考:国税庁「令和8年度税制改正特集」

▼ 免税事業者からの仕入に関する経過措置(国税庁)

| 期間 | 免税事業者からの仕入で控除できる割合 |

|---|---|

| 2023年10月1日〜2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日〜2028年9月30日 | 仕入税額相当額の70% |

| 2028年10月1日〜2030年9月30日 | 仕入税額相当額の50% |

| 2030年10月1日〜2031年9月30日 | 仕入税額相当額の30% |

| 2031年10月1日以降 | 控除不可(原則) |

値下げ交渉と下請法・独占禁止法の注意点

免税事業者の仕入先に対して、インボイスを発行できないことを理由に一方的に価格を引き下げたり、取引を停止したりすると、独占禁止法や下請法に抵触するおそれがあります。控除できない分をどう扱うかは、双方が納得できる形で協議して決めるのが原則です。課税事業者への転換を相談する場合も、条件変更を押し付けないよう注意します。

卸売業に関わるインボイス制度の特例

卸売業には、適格請求書の交付や保存について通常とは異なる取り扱いが認められる特例があります。自社の取引がどれに当てはまるかで対応が変わるため、代表的な四つを整理します。

▼ 卸売業に関わるインボイスの特例(国税庁の資料をもとに整理)

| 特例 | 概要 | 主に関係する卸売業者 |

|---|---|---|

| 卸売市場特例 | 卸売市場を通じて委託を受けて行う生鮮食料品等の販売は、適格請求書を交付する義務が免除される | 青果・水産・食肉など生鮮食料品を扱う卸売業者 |

| 媒介者交付特例 | 委託販売で、一定の要件を満たせば受託者が自己の名称と登録番号でインボイスを交付できる | 委託販売・代理店取引を行う卸売業者・商社 |

| 農協特例 | 無条件委託方式かつ共同計算方式で農協等に販売委託した場合、組合員のインボイス交付義務が免除される | 農協・漁協などを通じて出荷する取引に関わる事業者 |

| 少額特例 | 一定規模以下の事業者は、税込1万円未満の課税仕入れについて帳簿の保存のみで控除できる | 基準期間の課税売上高が1億円以下などの事業者 |

卸売市場特例

卸売市場特例とは、卸売市場において出荷者から委託を受けて行う生鮮食料品等の販売について、適格請求書を交付する義務が免除される特例です。市場では誰が買い受けるかを出荷者が把握できないため、この取り扱いが設けられています。買受人は、卸売市場が作成する一定の書類を保存すれば仕入税額控除を受けられます。青果や水産、食肉などを卸売市場経由で扱う事業者に関係します。

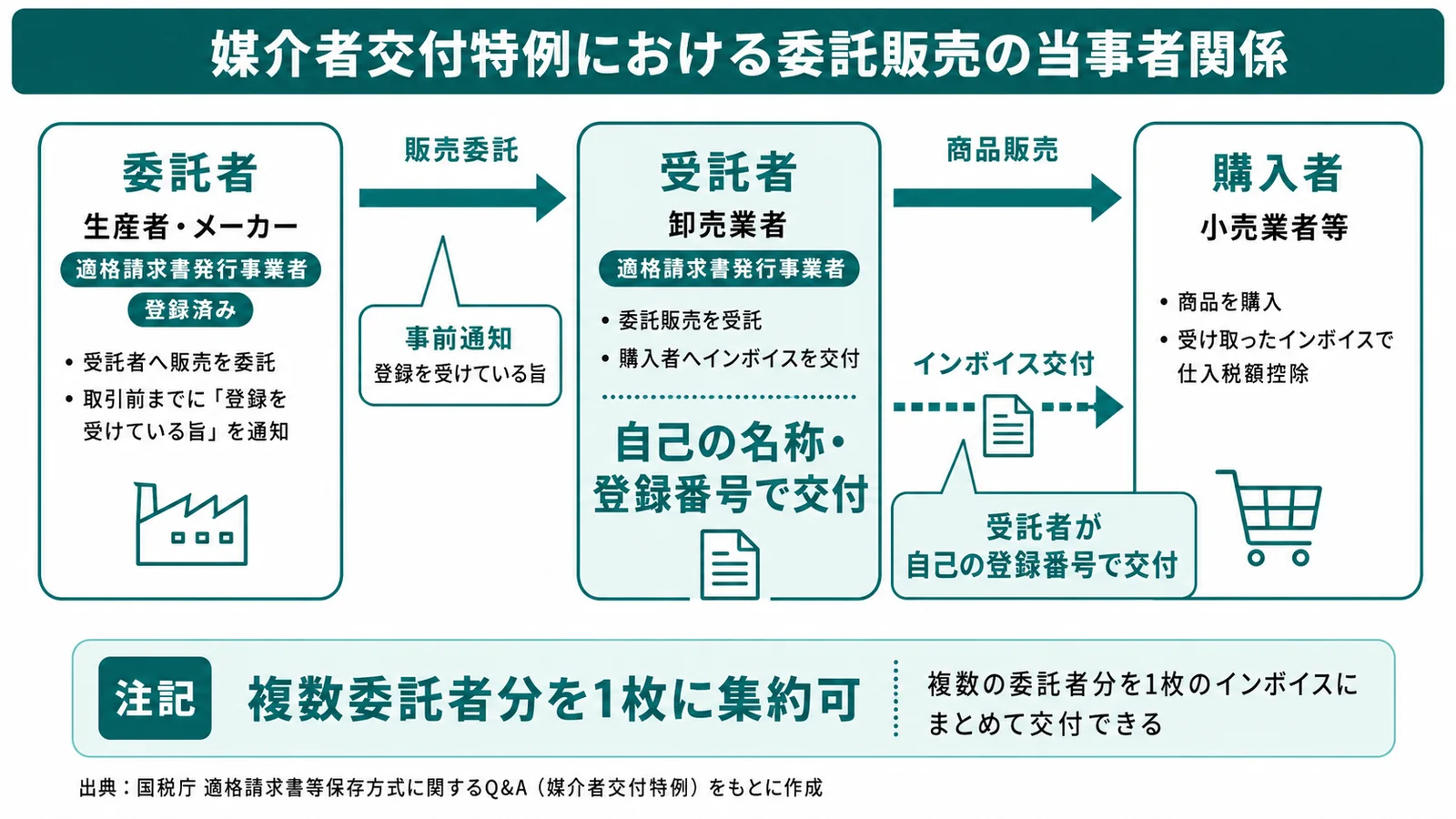

媒介者交付特例(委託販売・代理店取引)

媒介者交付特例とは、委託販売において、委託者と受託者がともに適格請求書発行事業者であり、委託者が事前に登録を受けている旨を受託者へ通知している場合に、受託者が自己の名称と登録番号を記載したインボイスを購入者へ交付できる特例です。代理店や販売委託を数多く抱える卸売業者や商社では、この特例を使うと交付事務をまとめられます。複数の委託者分を1枚のインボイスに集約して交付でき、写しの交付が難しいときは精算書などの書類で代えることもできます。取引量の多い卸売業ほど効果が大きい取り扱いです。

農協特例と少額特例

農協特例は、無条件委託方式かつ共同計算方式で農協や漁協などに販売を委託した場合に、組合員である生産者のインボイス交付義務が免除される特例です。もう一つの少額特例は、基準期間の課税売上高が1億円以下などの事業者が、税込1万円未満の課税仕入れについて帳簿の保存だけで控除できる仕組みで、2029年9月30日までの経過措置です。売上規模の大きい卸売業者は少額特例の対象外になりやすいため、自社が使えると思い込まないよう基準を確認しておきます。

卸売業で大量の仕入先インボイスを受領・確認・保存する実務

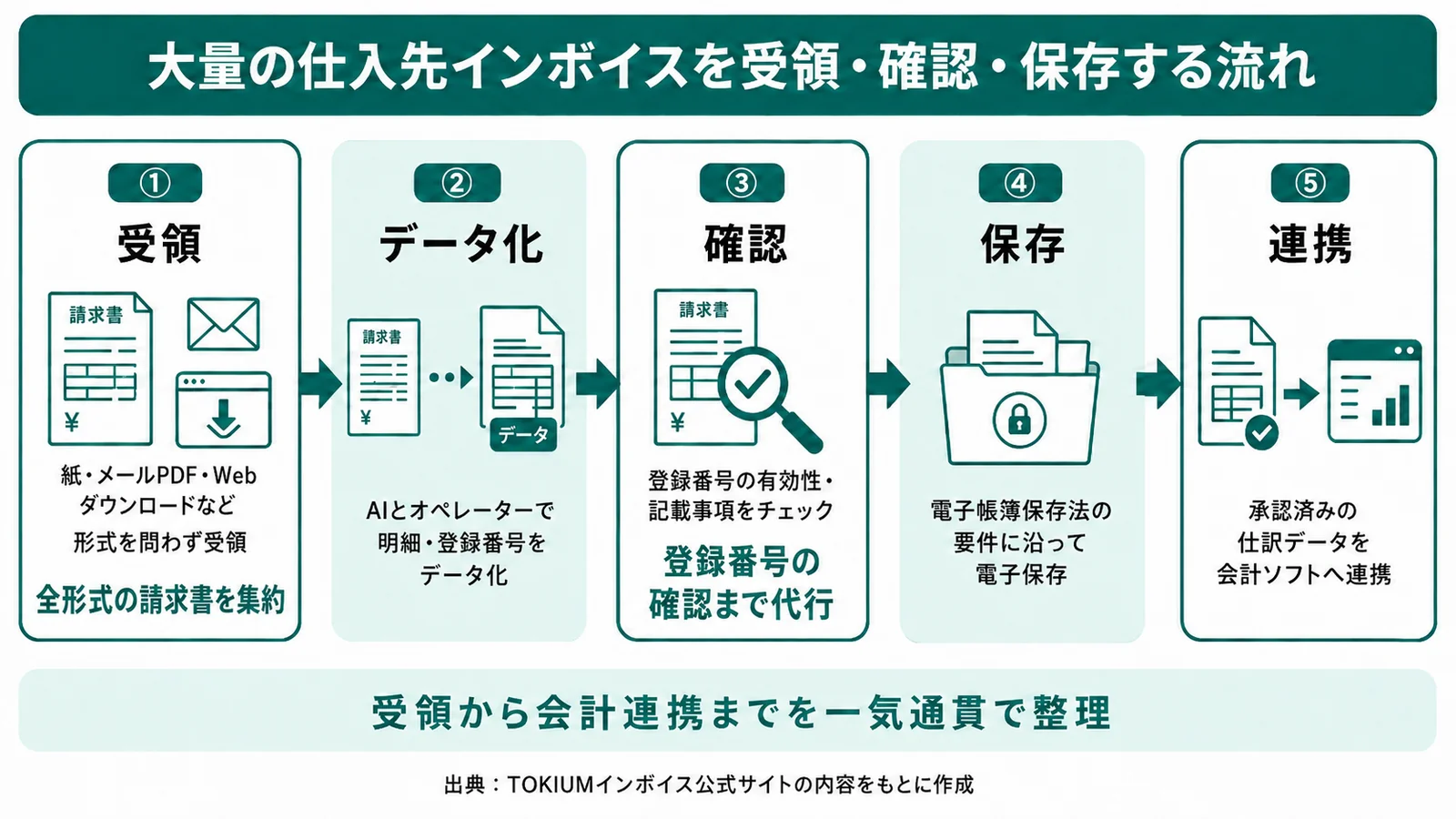

卸売業のインボイス対応で見落とされがちなのが、受け取る側の実務です。仕入先ごとに請求書の様式がばらばらで目視チェックが属人化しやすく、月末には請求書が一気に集中します。発注書や納品書との突き合わせも取引件数の分だけ膨らみ、少人数の経理では処理が追いつかない場面が出てきます。ここでは受領したインボイスを確認し保存するまでの実務を整理します。

取引先の登録番号を確認・管理する方法

受け取ったインボイスに記載された登録番号が有効かは、国税庁の適格請求書発行事業者公表サイトで確認できます。ただし取引先が数百から数千に及ぶ卸売業では、1件ずつ手作業で照合するのは現実的ではありません。登録の有無や失効を定期的に確認する運用を、どこまで自動化できるかが実務の分かれ目になります。

受領したインボイスを電子帳簿保存法に沿って保存する

メールやWebサイト経由など電子データで受け取ったインボイスは、電子帳簿保存法の電子取引の要件に沿って電子のまま保存する必要があります。紙で受け取った請求書も含め、大量の証憑を検索できる形で保管し続けるのは負担が大きい部分です。受領から保存までを一つの流れにまとめることで、月末の集中や保管の手間を抑えられます。

TOKIUMインボイスは、紙で郵送される請求書、メール添付のPDF、取引先システムからダウンロードする請求書など、あらゆる形式の請求書を代わりに受け取って電子化します。専任のオペレーターとAIがデータ化を担い、登録番号の確認も代行するため、受領から確認までの手作業を減らせます。

TOKIUMインボイスは電子帳簿保存法に対応し、要件適合を示すJIIMA認証も取得済みで、タイムスタンプの付与など保存要件を満たしています。承認された仕訳データはお使いの会計ソフトへ自動で連携できるため、受領・確認・保存・連携までを一つの流れにまとめられます。 出典:TOKIUMインボイス 公式サイト(最終確認日:2026年7月14日)

本記事では、請求書支払いにおける受領~承認を電子化する3つのメリットを解説したPDF資料を無料配布しております。ミスなくゆとりある月次決算を目指している方は、下記よりご覧ください。

【関連する無料のお役立ち資料】

▶請求書電子化で「ミスなく」月次決算を実現できる理由とは?3つのメリットをご紹介

※1分でお役立ち資料をダウンロードいただけます。

卸売業の請求書の受領・電子化ならTOKIUMインボイス

卸売業のインボイス対応は、売り手として正しい適格請求書を交付し、買い手として受け取ったインボイスで仕入税額控除を受けるという二つの立場を同時に管理することが出発点です。卸売市場特例や媒介者交付特例など卸売特有の取り扱いを確認し、免税事業者からの仕入は経過措置の割合が2026年10月に下がる点にも備えておきます。そのうえで負担が大きいのが、大量の仕入先インボイスを受け取り、登録番号を確認し、電子帳簿保存法に沿って保存する受領業務です。受領から会計連携までをまとめて任せられるTOKIUMインボイスなら、取引先の多い卸売業でも経理の手を空けられます。

TOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現する請求書受領クラウドです。

受領した請求書はオペレーターとAI-OCRの組み合わせにより、高い精度でデータ化し、支払申請・承認・仕訳、会計ソフトへの連携もクラウド上で完結します。請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しています。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUMインボイス」の製品資料をメールでもらう

卸売業のインボイス制度に関するよくある質問

卸売業のインボイス対応でよく寄せられる疑問を整理します。

卸売市場を通す取引もインボイスが必要ですか

卸売市場を通じて委託を受けて行う生鮮食料品等の販売は、卸売市場特例により適格請求書を交付する義務が免除されます。買受人は卸売市場が作成する一定の書類を保存することで仕入税額控除を受けられます。

委託販売ではインボイスを誰が発行しますか

委託者と受託者がともに適格請求書発行事業者で、委託者が事前に登録を受けている旨を通知している場合は、媒介者交付特例により受託者が自己の名称と登録番号でインボイスを交付できます。複数の委託者分を1枚にまとめて交付することも可能です。

免税事業者からの仕入はいつまで控除できますか

経過措置により、免税事業者からの課税仕入れは2026年9月30日までは80%、2026年10月1日〜2028年9月30日は70%、2028年10月1日〜2030年9月30日は50%、2030年10月1日〜2031年9月30日は30%を控除できます。2031年10月1日以降は原則として控除できません。

卸売業が簡易課税を選ぶとインボイスの保存は不要ですか

簡易課税を選んだ場合、控除額は売上の消費税にみなし仕入率を掛けて計算するため、仕入側のインボイス保存は控除計算には必要ありません。ただし販売先へ適格請求書を交付する義務は残ります。

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック