この記事は約 6 分で読めます。

取引先から届いた請求書が、仕入税額控除に使える適格請求書になっているか。受領のたびに一枚ずつ確かめられているでしょうか。インボイス制度のもとでは、請求書を受け取る買い手側にも、記載事項の確認や保存といった新しい実務が生じています。

→ダウンロード:請求書電子化で「ミスなく」月次決算を実現できる理由とは?3つのメリットをご紹介

インボイス制度開始前の調査では、受領側で対応方法を決めかねている割合が54.9%にのぼり、発行側の37.6%を17.3ポイント上回りました。受け取る側の準備が後回しになりやすいことがうかがえます。 出典:TOKIUM「インボイス制度に関する調査」(経理職842名・2023年1月公表)(最終確認日:2026年7月15日)

適格請求書を受領したあとの流れは、要件と登録番号の確認、仕訳、社内承認、そして電子帳簿保存法に沿った保存という順に進みます。ここでは経理担当者の実務目線で、受領後に何を確認し、どう処理し、どこまで保存すればよいかを整理します。大量の請求書を扱う企業向けの効率化の考え方も後半でまとめます。

適格請求書を受領するとは

適格請求書の受領とは、仕入税額控除を受けるために要件を満たした請求書を受け取り、内容を確認して保存する買い手側の業務を指します。売り手が発行した適格請求書を保存し、帳簿の要件も満たしていることが、消費税の仕入税額控除の前提になります。適格請求書そのものの定義は次の記事で詳しく整理しています。

適格請求書と適格請求書でない請求書の違い

受領した請求書は、まず適格請求書かどうかで扱いが分かれます。適格請求書は、登録番号や適用税率など定められた記載事項を備えた書類です。これがそろっていれば仕入税額控除に使えますが、登録番号のない請求書は原則として控除に使えません。ただし一定期間は経過措置が設けられており、この点は後半で詳しく扱います。

▼ 受領した請求書の種類と扱いの違い

| 請求書の種類 | 仕入税額控除 | 受領後の扱い |

|---|---|---|

| 適格請求書(インボイス) | 原則として受けられる | 記載要件と登録番号を確認して保存 |

| 適格請求書でない請求書 | 原則は受けられない(経過措置あり) | 別フローで確認し、控除割合を区分して処理 |

受領側(買い手)に生じる義務

受領側が押さえるべき実務は、大きく4つに整理できます。記載要件の確認、税額の検算、法定期間の保存、そして誤りがあったときの再交付の依頼です。発行側の準備に注目が集まりがちですが、控除の可否を最終的に左右するのは受領側の確認と保存です。次章から、この流れを順にたどります。

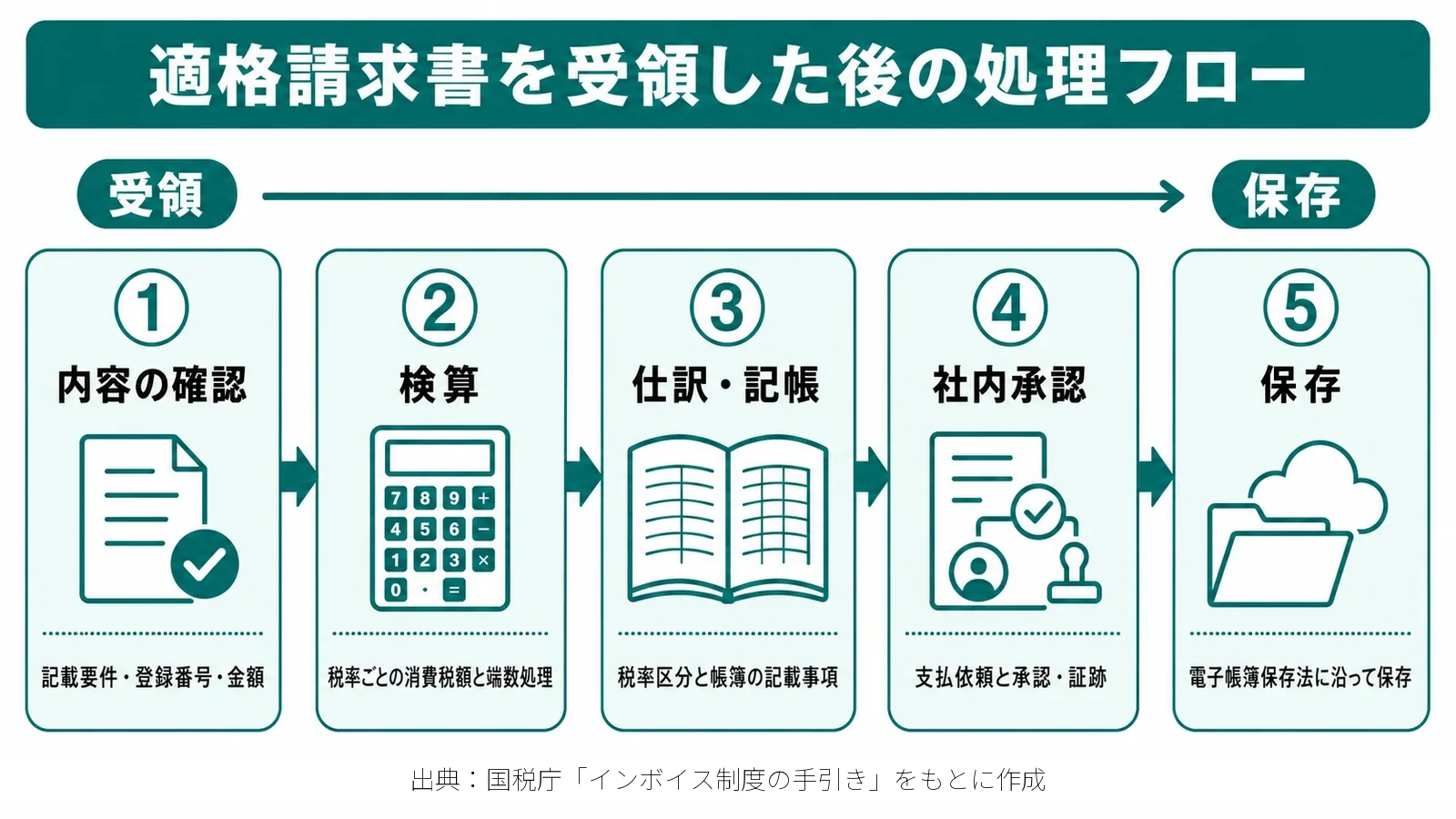

適格請求書を受領した後の処理の流れ

適格請求書を受け取ったら、内容の確認から保存までを順番に進めます。全体像を先に押さえると、どの工程で何をチェックすればよいかが見えてきます。

▼ 適格請求書を受領した後の処理ステップ

| ステップ | やること | 確認のポイント |

|---|---|---|

| ①内容の確認 | 記載要件と登録番号、金額を確認 | 記載事項の漏れがないか、登録番号が有効か |

| ②検算 | 消費税額を確認 | 税率ごとに区分され、端数処理が正しいか |

| ③仕訳・記帳 | 帳簿へ取引を記載 | 税率区分と帳簿の記載事項を満たすか |

| ④社内承認 | 支払依頼と承認を回す | 承認ルートと証跡が残る運用か |

| ⑤保存 | 電子帳簿保存法に沿って保存 | 保存期間と電子取引データの要件を満たすか |

この流れのうち、受領側でとくにつまずきやすいのが①の確認と⑤の保存です。次章でチェックの具体を、その次の章で保存の要件を掘り下げます。

受領した適格請求書のチェックポイント

受け取った適格請求書は、記載事項に漏れがないかを1枚ずつ点検します。目的は、その請求書で仕入税額控除を受けられるかを見極めることです。確認すべき事項は次のとおりです。

記載要件6項目の確認

適格請求書には、次の6つの記載事項が求められます。とくに見落としやすいのは、適用税率と、税率ごとに分けた消費税額、そして登録番号の3点です。受領時にこの3つをまず見る習慣をつけると、確認の抜けを防げます。

▼ 適格請求書の記載事項6項目

| 記載事項 | 内容 |

|---|---|

| ①発行者の氏名または名称と登録番号 | 売り手の名称と、Tから始まる13桁の登録番号 |

| ②取引年月日 | 課税資産の譲渡等を行った年月日 |

| ③取引内容 | 品目など。軽減税率対象はその旨を明記 |

| ④税率ごとに区分した対価の合計と適用税率 | 8%と10%を分けた税抜または税込金額と税率 |

| ⑤税率ごとに区分した消費税額等 | 税率ごとに1回の端数処理で計算した消費税額 |

| ⑥受領者の氏名または名称 | 買い手である自社の名称 |

登録番号の有効性の確認

登録番号は、記載されているだけでなく有効であるかまで確認します。記載された13桁を国税庁の適格請求書発行事業者公表サイトに入力して照合すると、登録の有無に加えて事業者名や登録年月日まで分かります。番号の調べ方は次の記事で手順をまとめています。

取引先が多いと、この照合を1枚ずつ行う負担は無視できません。TOKIUMインボイスでは、データ化した登録番号を国税庁のAPIと連携して有効性を自動で判別し、事業者名や登録状況を画面上で確認できます。2023年4月に提供を開始した機能です。 出典:TOKIUM「適格事業者の登録番号自動判別機能」(TOKIUMインボイス)(最終確認日:2026年7月15日)

不備や誤りがあった場合の対応

記載に不備や誤りがあった場合、受領側が適格請求書を自分で直すことはできません。発行した売り手に、誤りを訂正した適格請求書の再交付を依頼します。買い手が作成した仕入明細書などで対応する方法もありますが、いずれも売り手の確認が前提です。不備を見落としたまま処理すると、その取引分は控除を受けられなくなります。だからこそ受領時の確認が、結果として控除できる金額を守ります。

適格請求書ではない請求書を受け取ったときの扱い

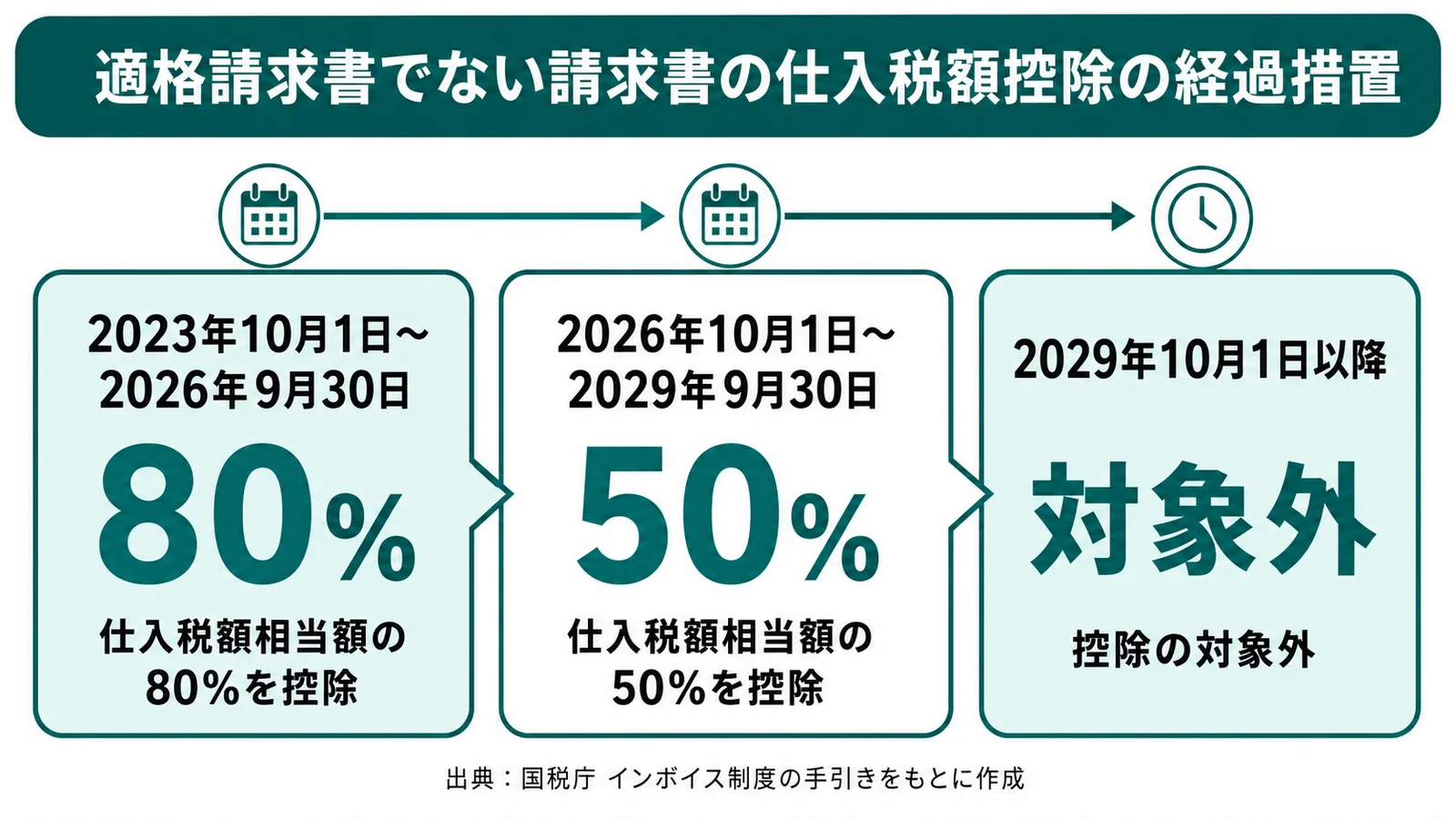

免税事業者など、適格請求書発行事業者ではない相手から受け取った請求書は、別の手順で処理します。原則は仕入税額控除に使えないものの、一定期間は経過措置で一部だけ控除できます。

仕入税額控除の経過措置と期限

適格請求書でない請求書でも、経過措置により一定割合を控除できます。2026年9月30日までは仕入税額相当額の80%、2026年10月1日から2029年9月30日までは50%が控除の対象です。2029年10月以降は経過措置が終了し、控除できなくなります。 出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」(最終確認日:2026年7月15日)

経過措置の適用を受けるには、帳簿に経過措置の対象である旨を記載し、区分して経理する必要があります。適用要件や記載方法は次の記事で詳しく整理しています。

少額特例が使えるケース

少額特例を使える事業者では、1回の取引が税込1万円未満なら、適格請求書がなくても帳簿の保存だけで控除が認められます。対象は基準期間における課税売上高が1億円以下などの事業者で、2029年9月30日までの取引に限られます。受け取った請求書がこの範囲かどうかで、確認や保存の手間が変わります。

適格請求書の保存方法と保存期間

受領した適格請求書は、帳簿とあわせて法定期間の保存が必要です。保存は仕入税額控除の要件であり、同時に電子帳簿保存法への対応でもあります。紙で受け取ったか電子で受け取ったかによって、保存の方法が変わる点に注意します。

保存期間と帳簿保存の要件

保存が必要な期間は、その課税期間の末日の翌日から2か月がたった日を起点に7年間です。請求書だけでなく、取引年月日・取引内容・税率ごとに分けた金額を記した帳簿もあわせて残します。請求書と帳簿の両方がそろってはじめて、仕入税額控除の要件を満たします。

電子で受領した請求書の保存

メールやPDF、Web上のダウンロードで受け取った請求書は、電子取引のデータとして電子帳簿保存法に沿って保存します。電子で受領したものを紙に印刷して保存する方法は、原則として認められません。データのまま、改ざん防止の措置と検索できる状態を確保して保存します。原本の保管や電子化の可否は次の記事でも解説しています。

紙と電子が混在する場合の保存

取引先ごとに紙と電子が入り混じると、保存場所と保存方法が分かれ、後から特定の請求書を探し出す負担が大きくなります。大量に受領する企業では、受け取った時点で電子データに一元化し、検索できる状態でまとめて保存する運用が現実的です。ここが、次章で扱う効率化の出発点になります。

大量の適格請求書を受領する企業の課題と効率化

受領する請求書が増えるほど、確認と保存の作業は人手では追いつかなくなります。とくに拠点や部門が分かれている企業では、請求書が各所に届き、処理の状況が見えにくくなります。ここでは大量受領で生じる課題と、その解き方を整理します。

多拠点・多部門に分散する受領を一元化する

全国の拠点や現場に請求書が個別に届くと、本社の経理が全体を把握できず、支払漏れや処理の遅れにつながります。受領の窓口を1か所に集約し、届いた請求書をまとめて電子データ化することで、拠点をまたいだ確認と保存を本社で一括して行えるようになります。

手入力と二重入力を減らす

受領した請求書を経理システムへ手で打ち直す運用は、入力ミスと確認の手間を生みます。受け取った請求書を自動でデータ化できれば、転記と二重入力をなくし、確認に時間を振り向けられます。TOKIUMインボイスは、紙・メール・PDF・Webダウンロードなど形式を問わず請求書を代行受領し、オペレーターとAIがデータ化します。360以上のダウンロードサイトに対応し、取引先への送付先変更の連絡も代行するため、受領そのものを集約できます。

電子帳簿保存法のスキャナ保存の要件を満たすJIIMA認証を取得し、ISMSやプライバシーマークにも対応しています。受領した請求書を、法要件を満たした状態で電子保存できます。 出典:TOKIUMインボイス(請求書受領AIエージェント)(最終確認日:2026年7月15日)

内部統制と監査に対応する

上場企業や規模の大きい組織では、誰がいつ承認したかという証跡を残すことが監査対応の要件になります。受領から承認、保存までを同じ仕組みの上でデータとして残せば、承認の証跡を電子で追跡でき、監査時の証憑の探索負担を下げられます。紙の回覧では残りにくい記録を、受領の段階から一貫して押さえられる点が、大量処理する組織での効き目になります。

受領した請求書の電子化と、その後の照合や仕訳をどこまで自動化するかは、扱う量と体制によって変わります。自社に合う進め方は、請求書受領システムの選び方を比較した次の記事も参考になります。

請求書受領業務の効率化事例

請求書の受領を電子化した企業では、確認と保存にかかる時間を大きく減らした例が公表されています。件数の多い組織ほど、集約と自動データ化の効果が出やすい傾向があります。

公表されている導入事例では、柏市役所で年間1,000時間以上、株式会社シン・コーポレーションで年間480時間、株式会社三好不動産で年間450時間の削減が見込まれています(いずれも導入企業による見込み値)。 出典:TOKIUMインボイス 導入事例(最終確認日:2026年7月15日)

数値はあくまで各社の環境での見込みですが、共通するのは、受領を集約してデータ化し、確認と保存の手作業を減らした点です。自社で削減できる時間の当たりをつけるには、まず月あたりの受領枚数と、確認や保存にかけている時間を棚卸ししてみるとよいでしょう。

適格請求書の受領・電子化ならTOKIUMインボイス

適格請求書を受け取ったら、登録番号と記載事項を確かめ、検算と仕訳を済ませ、電子帳簿保存法に沿って保存する。ここまでが受領側の一連の実務です。適格請求書でない請求書は経過措置の割合と期限を踏まえて区分し、電子で受け取ったものは電子データのまま保存します。受け取る量が増えるほど、この確認と保存を人手だけで回すのは難しくなります。

TOKIUMインボイスは、形式を問わず請求書を代行受領してデータ化し、登録番号の有効性の確認から電子保存までをまとめて支えます。受領を1か所に集約し、確認と保存の手作業を減らしたいなら、検討する価値があります。

【関連する無料ガイドブック】

▶ インボイス制度開始後も安心!適格請求書の受領/確認/保存のポイント

※すぐにPDF資料をお受け取りいただけます

よくある質問

登録番号のない請求書を受領したらどうすればよいですか

登録番号のない請求書は、原則として仕入税額控除に使えません。ただし経過措置により、2026年9月30日までは80%、2029年9月30日までは50%を控除できます。適用するには、帳簿へ経過措置の対象である旨を記載し、区分して経理する必要があります。

適格請求書はPDFやメールで受領しても有効ですか

電子データであっても、記載要件を満たしていれば適格請求書として有効です。ただしメールやPDFで受け取った場合は電子取引に該当するため、紙に印刷して保存するのではなく、電子帳簿保存法に沿って電子データのまま保存する必要があります。

受領した適格請求書は何年保存すればよいですか

その課税期間の末日の翌日から2か月がたった日を起点に、7年間の保存が必要です。あわせて、税率ごとに分けた金額などを記した帳簿も残します。電子で受け取ったものは、電子データのまま保存します。

簡易インボイスを受領した場合も控除を受けられますか

小売業や飲食店などが交付する適格簡易請求書でも、記載要件を満たしていれば仕入税額控除を受けられます。適格簡易請求書は受領者の氏名や名称の記載が不要など、記載事項が一部簡略化されています。詳しくは次の記事で解説しています。