この記事は約 5 分で読めます。

立替金に消費税はかかるのか。結論からいうと、立替金そのものは原則として消費税がかからない不課税(課税の対象外)の取引です。取引先や従業員が本来負担すべき費用を会社が一時的に肩代わりし、同じ額を後から受け取るだけで、モノやサービスを売ったわけではないからです。

ただし、実費に手数料を上乗せしたり、立替分と自社の請求を区分せずにまとめたりすると、消費税のかかる課税売上とみなされることがあります。この記事では、立替金の課税・不課税の判定から、二重計上を防ぐ仕訳と区分、請求書への消費税の書き方、インボイス制度での仕入税額控除まで、よくある疑問の順に整理します。立替金という勘定科目そのものの意味や仕訳の基本は別記事で扱い、ここでは消費税の扱いに絞ります。

●立替金の意味と仕訳、勘定科目の違いに関する記事はこちら

▶︎ 機能や導入メリットがわかる!TOKIUM経費精算の資料をダウンロード

立替金に消費税はかからないのが原則

立替金に消費税がかからないのは、立替金の受け渡しが資産の譲渡やサービスの提供にあたらないからです。取引先や従業員が本来払うべきお金を会社が一時的に立て替え、あとで同じ額を返してもらうだけなら、単なるお金の移動として消費税の対象になりません。実費をそのまま精算するかぎり、立替金に消費税は発生しません。

国税庁の質疑応答事例でも、本来は相手が直接支払うべき対価を代わって立替払いし、立替金であることを明確に区分している場合は、その代金を受け取っても課税の対象とはならないとされています。あわせて、その立替払いは自社の課税仕入れにも該当しません。 出典:国税庁 質疑応答事例(消費税)「ホテルの客のタクシー代の立替払」(最終確認日:2026年7月16日)

なお、よく混同されますが、不課税と非課税は違います。不課税はそもそも消費税の対象にならない取引で、給与の支払いや寄付、立替金の受け渡しが当てはまります。非課税は本来は課税の対象だけれど、あえて課税しないと国が決めた取引で、土地の譲渡や商品券の販売などが該当します。立替金は非課税ではなく不課税と整理するのが正確です。

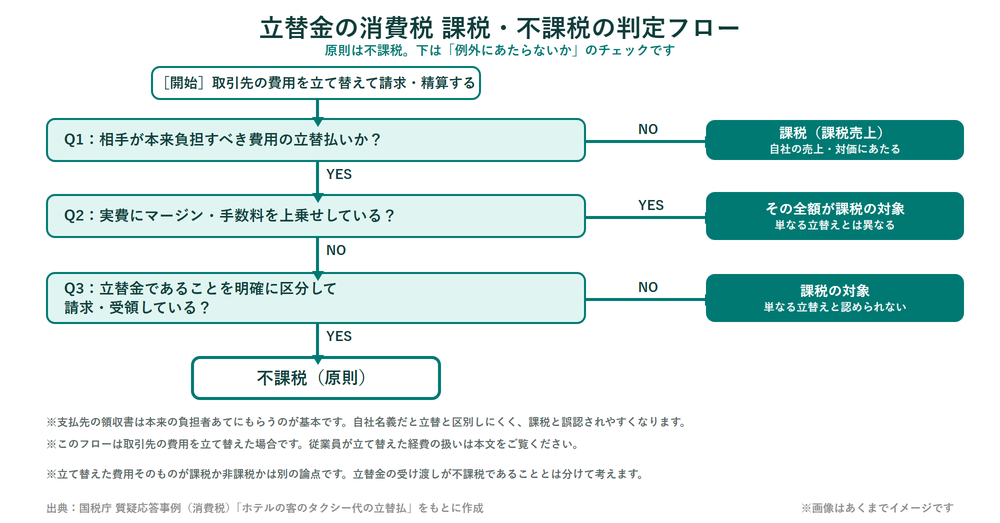

立替金が消費税の課税対象になるケース

立替金でも、請求のしかたによっては消費税の課税対象になります。分かれ目は、立て替えた実費をそのまま回収しているか、それとも自社の売上やサービスの一部として受け取っているかです。次の3つのケースでは、受け取った代金が自社の課税売上、つまり消費税のかかる売上とみなされることがあります。実費にマージンや手数料を上乗せして受け取ると、単なる立替えとは異なるものとして、その全額が課税の対象になります。

▼ 立替金が課税扱いになりやすいケース

| 課税になりやすいケース | なぜ課税になるのか |

|---|---|

| 実費にマージン・手数料を上乗せして受け取る | 単なる立替えとは異なるものとして扱われ、上乗せ分だけでなく受け取った全額が課税の対象になる(国税庁の質疑応答事例) |

| 立替が実質的に自社サービスの一部になっている | 手配や代行とセットで請求するなど、元の取引と一体で自社が提供したサービスと判断される場合は、その対価として課税対象になる |

| 立替金であることを区分せずに請求している | 立替金であることが明らかでないため、単なる立替えと認められず、受け取った代金が課税売上とみなされやすい |

国税庁の質疑応答事例では、立て替えた実費にマージンを上乗せして受け取る場合は、単なる立替えとは異なるものとして、その全額が課税の対象になるとされています。手数料を受け取りたいのであれば、立替分は実費のまま立替金として明確に区分して請求し、手数料は自社の売上として別に扱うのが基本です。あわせて、支払先からの領収書は本来の負担者あてにもらいます。自社名義でもらうと自社の仕入れとして処理され、立替分として区別しにくくなります。

立替金の消費税の仕訳と区分で二重計上を防ぐ

立替金の消費税でつまずきやすいのが、消費税を二重に計上してしまう区分の問題です。取引先の費用を肩代わりする立替金の受け渡し自体はお金の移動なので、立て替えたときに仮払消費税、つまり仕入れで払った消費税を記録する勘定を計上する必要はありません。元の取引にかかる消費税は、最終的にその費用を負担する側で控除するものだからです。立替金の受け渡しと、元の費用にかかる消費税は分けて考えるのが肝心です。

立て替えたときと回収したときの仕訳

会社が取引先の費用を立て替えたときは、資産として立替金を計上し、後日その分が振り込まれたら取り崩します。立替金の受け渡し自体は不課税なので、この仕訳で仮払消費税や仮受消費税は動きません。

▼ 立替金の仕訳例(消費税は動かさない)

| 場面 | 仕訳(金額は一例) |

|---|---|

| 取引先の費用5,000円を立て替えたとき | 立替金 5,000 / 普通預金 5,000 |

| 立て替えた5,000円を回収したとき | 普通預金 5,000 / 立替金 5,000 |

一方、従業員が会社の経費を立て替えた場合は少し扱いが変わります。会社が負担する経費そのものは、交通費や備品代など消費税のかかる課税仕入れであることが多く、費用を計上するときに仮払消費税を立てて処理します。立替金の受け渡しが不課税だからといって、元の経費の消費税まで拾わずにいると、今度は控除もれで消費税を納めすぎてしまいます。会社は費用と仮払消費税を計上し、従業員には未払金で返金する、と押さえておきます。勘定科目そのものの使い分けや、立替金と仮払金・貸付金の違いは、立替金の基本記事にまとめています。

●立替金と仮払金・貸付金の違いに関する記事はこちら

消費税を二重に計上しないための区分のコツ

二重計上を防ぐには、立替分と自社の売上・経費を、帳簿と請求書の両方で分けておくことが基本です。帳簿の備考欄である摘要に「誰の・何の費用を立て替えたか」を残し、立替金勘定でほかの取引と混ざらないようにします。区分があいまいだと、立て替えたお金が自社の課税売上と誤解され、本来払わなくてよい消費税まで納めることになりかねません。区分のカギは、実費と自社の対価を最初から別々に記録することです。

立替金を請求するときの請求書への消費税の書き方

立替金を取引先に請求するときは、立替分に消費税を上乗せして書かないのが原則です。立替金は不課税なので、請求書では自社の報酬や商品代金と立替分を分けて記載し、立替分には消費税を計上しません。支払先が発行した領収書や請求書を添えれば、相手も何の費用かを確認できます。立替分は本体の請求と分け、消費税を二重に乗せないことがポイントです。

立替金の精算書や請求書の具体的な書式、記載しておきたい項目は、立替金精算書の専用記事でまとめています。ここでは消費税の扱いに絞りますが、インボイス制度が始まってからは、精算書に添える書類が仕入税額控除の可否を左右します。次の章で詳しく見ていきます。

●立替金精算書のインボイス対応と書き方に関する記事はこちら

インボイス制度での立替金と仕入税額控除

インボイス制度では、立て替えてもらった費用について仕入税額控除を受けたいとき、受け取った適格請求書だけでは足りないことがあります。仕入税額控除とは、支払った消費税を差し引く手続きのことです。支払先が発行した適格請求書は立て替えた側の会社あてになっているため、立て替えてもらった側にとっては、そのままでは自分が控除を受ける証拠になりません。適格請求書の写しと立替金精算書をセットで保存することで、立て替えてもらった側が仕入税額控除を受けられます。

国税庁が公表するインボイス制度のQ&Aでも、問94でこの取り扱いが示されています。原則は、立て替えた側が支払先から受け取った適格請求書の写しと立替金精算書を交付し、立て替えてもらった側がその2つを保存することです。 出典:国税庁 適格請求書等保存方式に関するQ&A 問94(最終確認日:2026年7月16日)

立替金精算書には、誰の負担分をいくら立て替えたかを明確にしておきます。例外として、立て替えてもらった側が多く、写しを全部渡すのが難しいときは、立て替えた側が写しを保存し、立て替えてもらった側は立替金精算書の保存で控除を受けられます。この場合は、精算書に支払先が適格請求書発行事業者かどうかを記載しておきます。

なお、もともと非課税・不課税の費用を立て替えた場合は、その立替分に控除の対象となる消費税がそもそも発生しません。支払先が適格請求書発行事業者でない場合は、原則として仕入税額控除はできませんが、経過措置により一定割合の控除が認められる場合があります。割合と期限は改正で変わるため、国税庁の最新資料で確認してください。適格請求書の写しや立替金精算書の具体的な書式は、立替金精算書の記事にまとめています。

立替の精算では、支払先から受け取る適格請求書や領収書などの書類が、紙・PDF・メールとばらばらで、確認と保存に手間がかかります。TOKIUMインボイスは、あらゆる形式で届く請求書を受け取って代行入力し、適格請求書の登録番号の照合まで済ませたうえでデータとして保存します。立て替えてもらった側が証憑をそろえる負担を軽くできます。

立替金の消費税で間違えやすい注意点

立替金の消費税は、思い込みで処理すると間違えやすいポイントがいくつかあります。よくあるのが、社内向けか社外向けかで扱いが変わるという誤解ですが、判定の基準は「その支払いに対価性、つまりモノやサービスの見返りがあるか」です。発生した場所ではなく、対価性があるかどうかで課税・不課税を判断します。

たとえば、社内で発生した費用は課税で社外なら不課税、といった説明を見かけることがあります。ただ実際には、従業員が立て替えた会社の経費を精算する場合でも、実費をそのまま返すだけなら立替金の受け渡しは不課税です。もとの支払いに消費税がかかっている課税仕入れなら、その消費税は費用を負担する会社の側で控除し、立替金の精算そのものには消費税をつけません。

もうひとつ気をつけたいのが、長く精算されずに残った立替金です。回収を前提に立て替えたお金が長期間戻らないと、税務調査で貸付金とみなされることがあります。従業員への立替が無利息のまま長く残ると、利息相当分が給与として課税されたり、債権を放棄すれば給与とみなされたりすることもあります。金額が大きい場合や滞留が続く場合は、税理士など専門家に確認して処理します。預り金など、まぎらわしい勘定科目との違いは別記事にまとめています。

●立替金と預り金の違いに関する記事はこちら

立替経費の消費税処理と区分を効率化する方法

ここまで見てきたように、立替金の消費税は判定・区分・請求書・インボイスと確認する点が多く、手作業だと抜け漏れが起きやすい領域です。紙の領収書やばらばらの精算書を一枚ずつ確認し、税区分を判断して仕訳する運用は、経理にも立て替えた従業員にも負担がかかります。立替経費の入力から税区分の判定、証憑の保存までをシステムにまかせれば、判定ミスと二重計上のリスクを減らせます。

経理の現場からは、電子帳簿保存法に対応しながら立替精算の紙運用をなくしたい、原本の確認と手入力に時間がかかる、といった声が多く聞かれます。立替が多い会社ほど、精算のたびに費用の内容と税区分を判断する手間が積み上がります。

従業員が立て替えた経費の精算では、TOKIUM経費精算を使うと、領収書をスマホで撮影して送るだけで、専任のオペレータとAIがデータ化し、費目や税区分の入力を代行します。電子帳簿保存法に対応した形で証憑を保存できるため、原本の管理や税区分の判断にかかる手間を減らせます。立替の申請から承認、仕訳、保存までを一つの流れにまとめられます。

TOKIUMのサービスは、2025年11月末時点で累計3,000社に導入されています。 出典:TOKIUM プレスリリース(累計導入社数3,000社突破・2025年12月4日)(最終確認日:2026年7月16日)

立替経費の消費税処理をどこまで自動化できるかは、無料の経費精算システム選び方ガイドで具体的に確認いただけます。ぜひダウンロードしてご覧ください。

【関連する無料ガイドブック】

▶ 経費精算システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます

●立替精算の自動化に関する記事はこちら

立替金の消費税を正しく・ラクに処理するならTOKIUM

立替金は原則として不課税ですが、手数料の上乗せや区分のあいまいさで課税売上とみなされることがあります。請求書では立替分と自社の対価を分け、インボイス制度では適格請求書の写しと立替金精算書をそろえて保存します。この基本を押さえておけば、立替金の消費税で迷うことは少なくなります。

とはいえ、立替のたびに税区分を判断し、証憑を保存する作業を手で続けるのは大変です。立替経費の入力から仕訳、電子帳簿保存法に対応した保存までをまとめて任せたいなら、TOKIUMの経費精算が選択肢になります。まずは無料の資料で、自社の立替精算をどこまでラクにできるかを確かめてみてください。

立替金の消費税に関するよくある質問

立替金に消費税はかかりますか?

原則としてかかりません。立替金は他人が負担すべき費用を一時的に立て替えて同じ額を回収するだけなので、消費税の対象外の不課税取引です。ただし、実費にマージンや手数料を上乗せして受け取ると、単なる立替えとは異なるものとして全額が課税の対象になります。立替金であることを区分せずに請求している場合も、課税売上とみなされることがあります。

立替金を請求する請求書に消費税の記載は必要ですか?

立替分には消費税を記載しないのが原則です。立替金は不課税なので、自社の報酬や商品代金と分けて記載し、支払先が発行した領収書や請求書を添えます。インボイス制度では、適格請求書の写しと立替金精算書をセットにして相手に渡すと、相手が仕入税額控除を受けられます。

立替金はなぜ非課税なのですか?

正確には非課税ではなく不課税です。立替金の受け渡しは、モノやサービスの提供ではなく単なるお金の移動なので、そもそも消費税の対象になりません。政策的に課税しないと決めた非課税とは区別して考えます。