この記事は約 6 分で読めます。

急な出張の切符やオフィスの備品を、手元にある自分のクレジットカードで先に支払う。会社に法人カードがまだ無い職場では、よくある場面です。ただ、あとで経理に精算を出すときに「個人のカードで払った経費でも認められるのか」「領収書が無くて利用明細しか手元に無いが大丈夫か」と迷う人は少なくありません。

結論から言うと、自分名義のクレジットカードで会社の経費を立て替えること自体は、会計上も認められています。ただし、立て替えた人の立場によって帳簿への書き方、つまり勘定科目が変わります。精算には決まった書類が必要で、消費税の扱いにも注意点があります。この記事では、可否から必要書類、仕訳、注意点までを順番に整理します。

●クレジットカード決済の仕訳方法(決済口座による違い)に関する記事はこちら

個人のクレジットカードで会社の経費を立て替えても問題ない

個人のクレジットカードで会社の経費を立て替えること自体は、法律でも会計でも禁じられていません。その支出が会社の負担すべきものだと証明できれば、支払いに使ったカードの名義は問われないためです。設立して間もない会社や、部署にまだカードが行き渡っていない段階では、社員が自分のカードで先に払う運用が現実的に選ばれています。

ここで押さえたいのが、立て替えた人の立場によって会社側の記帳の仕方が変わる点です。従業員が立て替えた場合、役員が立て替えた場合、個人事業主が自分の事業の経費を私用カードで払った場合で、使う勘定科目が分かれます。まずは全体像を表で確認しましょう。

▼ 立て替えた人の立場と勘定科目の対応

| 立て替えた人 | 会社側で使う主な勘定科目 | 考え方 |

|---|---|---|

| 従業員が立て替えた | 未払金(未払費用) | 会社が従業員に支払うべき精算額として計上する。従業員個人の帳簿では立替金にあたる |

| 役員が立て替えた | 未払金が原則(役員借入金の場合も) | 少額は未払金。金額が大きく返済が長期になる場合は役員借入金で管理することもある |

| 個人事業主が私用カードで払った | 事業主借 | 事業のお金とは別に、事業主個人のお金から払ったものとして記帳する |

それぞれの具体的な仕訳は、後半の「仕訳と勘定科目」で確認します。まずは、精算のときに何を用意すればいいのかを見ていきましょう。

個人のクレジットカードで経費を立て替えるメリットと自腹の負担

個人カードでの立て替えには、現金を持ち歩かずに支払える、利用明細で支出を後から確認できる、といった実務上の利点があります。一方で、立て替える本人にとっては引き落としまで自分のお金が出ていく負担がある点も見落とせません。

▼ 個人カードで立て替えるおもなメリット

| メリット | 内容 |

|---|---|

| 支出の記録が残る | いつ・どこで・いくら使ったかが利用明細に残り、精算のときの手がかりになる |

| 現金がいらない | 小口現金や両替の手間なく、その場で支払える |

| 支払いに猶予がある | 実際の引き落としはカードの締め日以降になり、支払いのタイミングをずらせる |

| ポイントが貯まる | 個人のカードなのでポイントやマイルは本人に付く(帰属の扱いは社内ルールが必要。注意点で後述) |

こうした利点がある一方で、立て替えた本人は精算されるまで一時的に自腹を切っている状態でもあります。高額な出張費や長期の立て替えが続くと、引き落とし日までの資金繰りが個人の負担になり、精算の遅れが不満につながることもあります。立て替えを認めるなら、申請と精算をためない運用をあわせて考えておくと安心です。

個人カードで立て替えた経費の精算に必要な書類

個人カードで立て替えた経費を精算するには、その支出が会社の経費だと示す証憑(しょうひょう。取引を裏づける領収書やレシートなどの書類)が必要です。基本は領収書ですが、クレジットカード払いでは店頭で受け取るレシートが証憑になることも多く、その場合はレシートや利用明細を使います。

領収書と利用明細のどちらが必要か

精算に必要なのは、支出の事実を証明できる書類です。店舗が発行した領収書やレシートがあればそれを使い、無ければカードの利用明細を添えます。カード決済はその場で現金をやり取りしない取引のため、店舗によっては領収書の代わりにレシートや明細で対応することがあります。日付・店名・金額・購入した内容がわかる状態で残しておきましょう。

利用明細だけで仕入税額控除は受けられるか

消費税の仕入税額控除(支払った消費税を差し引いて納める税額を抑えられる仕組み)を受けるうえでは、クレジットカード会社が発行する利用明細書だけでは足りません。カード会社の利用明細は、店舗が発行するインボイス(適格請求書)には当たらないためです。控除を受けるには、インボイスの要件を満たす領収書やレシートを、利用明細とセットで保管します。

国税庁も、カード会社が利用者に交付する請求明細書等は、控除に必要な請求書等には該当しないとしています。カード会社自身が商品やサービスを売った当事者ではないためです。 出典:国税庁 質疑応答事例 クレジットカード会社からの請求明細書(最終確認日:2026年7月16日)

注意したいのが、レシートや領収書の宛名が、立て替えた従業員個人になっているケースです。宛名が個人の証憑をそのまま会社の控除に使うには、原則として立替金精算書など、会社が立て替えを受けた事実を示す書類をあわせて用意します。個人カードでの立て替えでとくにつまずきやすい部分なので、精算のルールに組み込んでおくと安心です。

なお、3万円未満の公共交通機関の運賃など、一定の取引はインボイスがなくても帳簿の保存だけで控除できる特例があります。電車やバス代を個人カードで払ったときは、この特例にあたるかもあわせて確認しておきましょう。

証憑はいつまで保管すればよいか

精算に使った領収書やレシート、利用明細は、原則として7年間保管します。法人の場合、その事業年度の確定申告書の提出期限の翌日から7年間が保存期間の原則だからです。ただし、赤字(欠損金)の繰越控除を使う事業年度は、帳簿書類を10年間保存する必要があります。電子で受け取った明細やダウンロードした領収書は、紙に印刷せずデータのまま保存するルール(電子帳簿保存法)に沿って残します。

法人の帳簿書類の保存期間は原則7年間で、欠損金の繰越控除を適用する事業年度は10年間とされています。 出典:国税庁 タックスアンサー No.5930 帳簿書類等の保存期間(最終確認日:2026年7月16日)

個人のクレジットカードで払った経費の仕訳と勘定科目

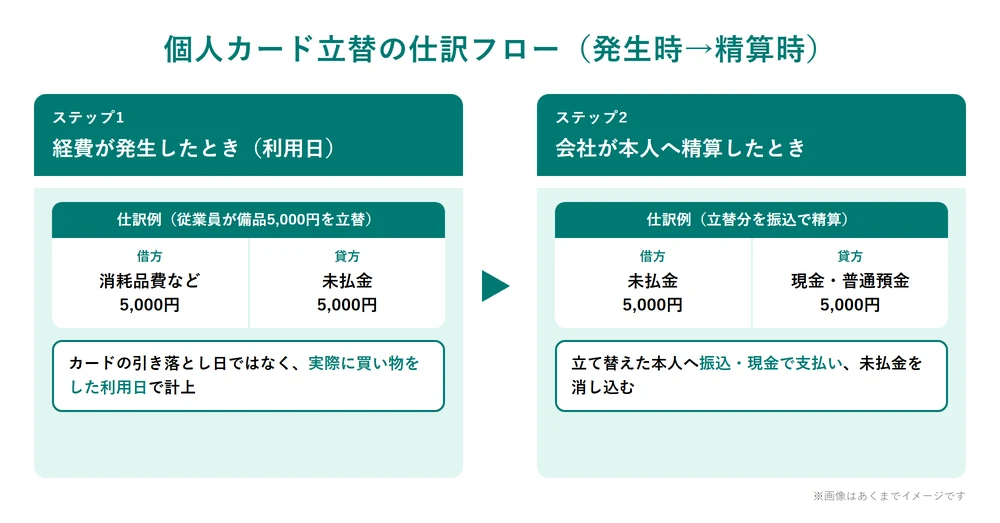

個人カードで立て替えた経費は、経費が発生したときと会社が本人に精算したときの2回に分けて仕訳するのが基本です。ただし実務では、精算のタイミングでまとめて計上する会社も少なくありません。計上する日は、カードの引き落とし日ではなく、実際に買い物をした利用日が基準になります。

仕訳では、お金の動きを左(借方)と右(貸方)に分けて記録します。ここでは左に「何に使ったか」、右に「どう支払うか」を書く、とイメージすると読み進めやすくなります。

立て替えが発生したときの仕訳

経費が発生したときは、費用の勘定科目を借方に、まだ支払っていない精算額を貸方の未払金に計上します。たとえば従業員が5,000円の備品を個人カードで買った場合は、借方「消耗品費 5,000円」、貸方「未払金 5,000円」と記帳します。役員が立て替えた場合は、金額が大きく返済が長期になるときにかぎり、貸方を役員借入金とすることもあります。

立替金を精算したときの仕訳

会社が立て替えた本人へお金を返したときに、先に計上した未払金を消し込みます。借方「未払金 5,000円」、貸方「普通預金 5,000円」のように、貸方は実際に支払った現金や預金の科目にします。発生時と精算時をセットで記帳することで、誰にいくら返したかが帳簿で追えます。

個人事業主が私用カードで払ったときの仕訳

個人事業主が自分の事業の経費を、プライベート用のクレジットカードで払った場合は、事業主借という勘定科目を使います。借方に費用の科目、貸方に事業主借と記帳し、個人口座からの引き落とし時に改めて仕訳する必要はありません。事業用のカードと私用のカードを分けておくと、この処理がぐっと楽になります。勘定科目の細かい判断に迷うときは、決済口座ごとの仕訳を整理した記事もあわせて確認してください。

●クレジットカード決済の仕訳方法|決済口座によって異なる2つの仕訳とは?に関する記事はこちら

個人カードで会社の経費を立て替えるときの注意点

個人カードでの立て替えは便利な一方で、私的な支出と混ざりやすい、証憑の書き方で税務上の扱いが変わる、といった注意点があります。トラブルを防ぐために、あらかじめ社内で押さえておきたいポイントを整理します。

私的な支出との区別

個人カードで払う以上、会社の経費と私的な買い物が同じ明細に並びます。区別があいまいなまま精算を続けると、経理が会社の経費だけを正しく抜き出せず、計上漏れや誤りにつながります。どの支出が会社の経費かを申請時にはっきり示し、私用分と混同しない運用にしておきましょう。

収入印紙の要否

カード払いはその場で現金をやり取りしないため、5万円以上の領収書でも、カード払いである旨が明記されていれば収入印紙は不要です。本来、5万円以上の領収書には収入印紙が必要ですが、この場合は例外にあたります。逆に、カード払いである旨が書かれていないと、金銭を受け取った際の受取書として扱われ、収入印紙が必要になります。なお、収入印紙を貼るのは領収書を発行する店側なので、立て替えた側が負担するわけではありません。精算では、受け取った領収書にカード払いと記載されているかを確認しておけば十分です。

国税庁も、クレジット販売の領収書は金銭の受領事実がないため印紙は不要で、カード利用の旨を記載しない場合は金銭の受取書に該当するとしています。 出典:国税庁 質疑応答事例 クレジット販売の場合の領収書(最終確認日:2026年7月16日)

ポイント・マイルの扱い

個人カードで会社の経費を払うと、そのポイントやマイルはカード名義人である個人に貯まります。会社の支出で個人が特典を得る形になるため、あとで不公平感やトラブルの種になりがちです。ポイントを個人のものとして認めるのか、社内で扱いを決めておくのかを、旅費交通費規程などのルールに書いておくと迷いがなくなります。

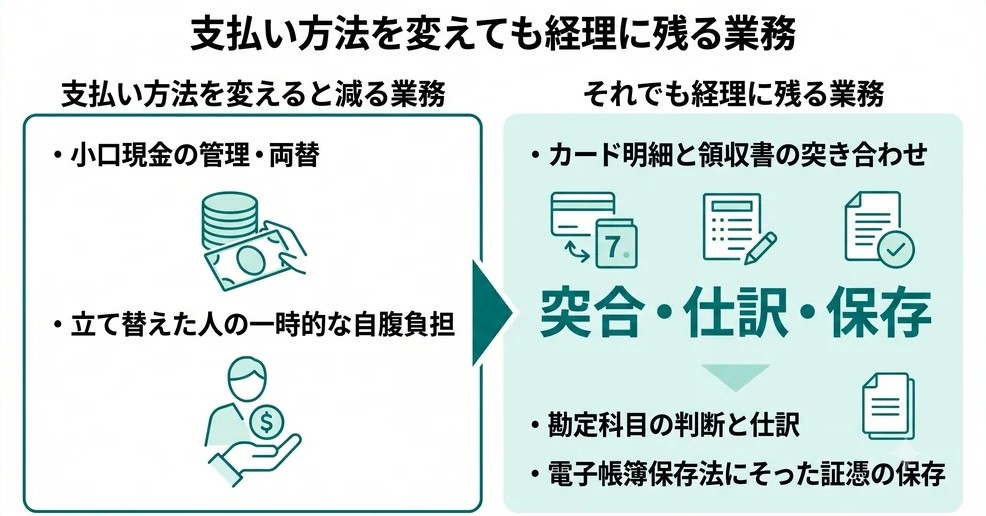

個人カードの立替をなくすと経理の仕事はどう変わるか

立て替えの負担を減らそうと、支払い手段を法人カードなどに切り替える会社もあります。ただ、支払い方法を変えても、経費そのものが消えるわけではありません。現金の管理は軽くなりますが、明細と領収書を突き合わせ、仕訳を起こし、証憑を保存する作業は経理に残ります。負担を別の場所に移し替えただけにならないよう、残る業務まで見据えて考えることが大切です。

カード払いに変えても残る4つの経理業務

支払いを個人カードから法人カードなどに変えても、明細の確認、領収書の回収、仕訳、電子帳簿保存法にそった保存という一連の作業は残ります。むしろカードの枚数が増えれば、誰がいつ何に使ったかを1件ずつ照合する手間はふくらみます。正しい科目で記帳し、証憑を要件どおりに保存するこうした地道な作業が、実は経理の時間を最も奪っています。

経費精算システムによる突合・仕訳・保存の自動化

この残る業務を引き受けるのが経費精算システムです。TOKIUM経費精算なら、領収書や利用明細をデータ化し、申請の内容と自動でひも付けられます。明細と証憑の突き合わせから、会計システム向けの仕訳データの出力まで一気に対応。電子帳簿保存法に対応した形で証憑を保存できるため、原本の管理や保管期間への対応にかかる手間も抑えられます。

宛名が従業員個人の証憑や立替金精算書の扱いも、システム上でまとめて管理できます。個人カードの立て替えが残る職場でも、精算から仕訳、保存までの流れを整えておけば、支払い方法をどう変えても経理の負担を増やさずにすみます。立て替えの精算を今より楽にしたい方は、まずは資料で機能や導入イメージをご確認ください。

経費精算をラクにするならTOKIUM

個人のクレジットカードで会社の経費を立て替えること自体は、会計上まったく問題ありません。立て替えた人の立場に合わせて仕訳をし、必要な証憑を7年間保管する。この基本さえ押さえれば、精算でつまずくことはありません。私用との区別や収入印紙、ポイントの扱いといった注意点も、社内ルールで先に決めておくと安心です。

そのうえで、明細と領収書の突き合わせや仕訳、証憑の保存といった経理の作業は、支払い方法を変えても残ります。精算とその後の帳簿づけ、保存までまとめて任せたい方は、TOKIUM経費精算をご検討ください。立て替えの精算や証憑管理の手間を減らせます。詳しい機能や導入効果は無料の資料でご確認いただけますので、ぜひダウンロードしてご覧ください。

個人のクレジットカードと経費に関するよくある質問

個人カードの年会費は経費にできますか

個人事業主が事業のために使っている個人カードであれば、年会費を経費にできます。仕事とプライベートの両方で使うカードは、事業で使った割合に応じて分けて(按分して)計上します。一方、法人が従業員の個人名義カードの年会費を負担しても、原則として会社の経費にはできません。年会費を経費にしたい場合は、事業用として使う法人カードや事業用カードを用意するのが基本です。

家族名義のクレジットカードで払った経費は認められますか

会社の経費であることを証明できれば、家族名義のカードで払った支出も精算できます。大切なのはカードの名義ではなく、いつ・どこで・何のために・いくら支払ったかを証憑で示せることです。ただし、名義人と支払者が異なると確認が煩雑になりやすいため、可能であれば本人名義のカードで立て替える運用が無難です。

レシートがなくても経費にできますか

レシートが無くても、クレジットカードの利用明細など、支出を証明できる書類があれば経費にできます。ただし消費税の仕入税額控除を受けるには、店舗が発行したインボイスの要件を満たす領収書やレシートが別途必要です。利用明細だけでは控除の要件を満たさない点に注意してください。