この記事は約 5 分で読めます。

出張でかかった交通費や宿泊費、日当をどの勘定科目で処理すればよいのか。答えは「旅費交通費」です。原則としてすべてこの科目で計上します。ただし取引先との会食や研修の受講料など、内容によっては交際費や研修費に分けます。この記事では、出張費を勘定科目にどう振り分けるかを支出内容別の早見表で整理します。立替・仮払・法人カードの仕訳例や、日当の非課税・消費税の扱いまで具体的に解説します。

→ダウンロード: 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

出張費の勘定科目は「旅費交通費」が基本

出張費の勘定科目は、原則として「旅費交通費」です。出張のための電車や新幹線、航空機の運賃、宿泊費、そして出張旅費規程に基づいて支給する日当(出張手当)は、まとめてこの科目で処理します。

注意したいのは、会計上「出張費」という勘定科目は使わないことです。「出張費」はあくまで出張にかかった費用の総称で、帳簿に記録するときは旅費交通費などの正式な勘定科目に置き換えます。まずはこの原則を押さえたうえで、内容によって科目が変わるケースを順に見ていきます。

出張費と旅費交通費の違い

出張費と旅費交通費の違いは、「総称」か「勘定科目」かという点にあります。出張費は出張にともなって発生する費用のまとまりを指す実務上の言葉で、旅費交通費はそれを帳簿に記録するための勘定科目です。

つまり「出張費を旅費交通費で計上する」という関係になります。旅費交通費は出張時の費用だけでなく、日常の電車代やバス代、タクシー代なども含む幅広い科目です。通勤費が旅費交通費に含まれない理由や、対象になる費用の線引きは別記事で整理しています。

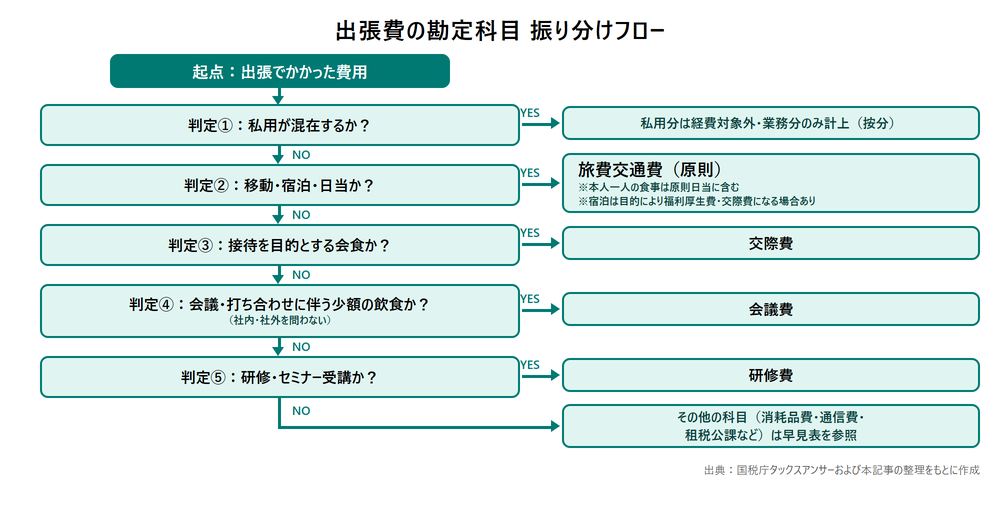

出張費に含まれる費用と勘定科目の分かれ方

出張費に含まれる費用は、大きく交通費・宿泊費・日当・食事代の4つに分けられます。このうち多くは旅費交通費で処理できますが、目的によっては別の科目になります。ここを取り違えると、後から仕訳をやり直すことになります。

交通費(電車・新幹線・航空機・タクシーなど)と宿泊費は、業務のための移動・宿泊であれば旅費交通費です。日当も出張旅費規程に基づいて支給するものは旅費交通費で処理します。一方、接待を目的とした会食は交際費、社内・社外を問わず会議や打ち合わせに伴う少額の飲食は会議費と、同じ「出張中の食事」でも目的で科目が変わります。

【支出内容別】出張費の勘定科目 早見表

出張でよくある支出を、上図の5パターンよりも細かく勘定科目に当てはめると、次のように整理できます。判断に迷ったら、この表で支出の目的を確認するのが早道です。

▼ 出張費の支出内容別 勘定科目の早見表(2026年7月時点)

| 支出の内容 | 勘定科目 | 備考 |

|---|---|---|

| 交通費(電車・新幹線・航空機・タクシー) | 旅費交通費 | 業務のための移動 |

| マイカー出張のガソリン代・高速道路料金・駐車場代 | 旅費交通費 | 社内規程の距離単価で精算する方法もある |

| 宿泊費(ホテル・ビジネスホテル) | 旅費交通費 | 福利厚生目的は福利厚生費、接待目的は交際費 |

| 日当(出張手当) | 旅費交通費 | 出張旅費規程にもとづいて支給 |

| 取引先との接待・会食 | 交際費 | 接待を目的とする飲食 |

| 会議・打ち合わせに伴う少額の飲食 | 会議費 | 社内・社外を問わない |

| 研修・セミナーの受講料 | 研修費 | 教材費や書籍代は新聞図書費で処理する場合もある |

| 現地で買った文房具・コピー代 | 消耗品費 | 少額の事務用品 |

| 書類の郵送・宅配、切手・はがき | 通信費 | |

| 収入印紙 | 租税公課 | |

| 私的な観光・食事 | 経費対象外 | 業務に関係する部分のみ按分 |

宿泊費や食事代のように、同じ支出でも目的で科目が変わるものは、社内で判断基準をそろえておくと迷いません。目的によって宿泊費が福利厚生費や交際費に変わる具体例は、宿泊費の解説記事にまとめています。

出張費の仕訳例【立替・仮払・法人カードの3パターン】

出張費の仕訳は、お金の動き方で3つのパターンに分かれます。立替・仮払・法人カードのどれで支払ったかで相手科目が変わります。金額は税込・税抜経理の別で変わりますが、ここでは考え方が伝わるよう税込の例で示します。

▼ 出張費の仕訳例(立替・仮払・法人カード)※金額はすべて税込

| パターン | 借方 | 貸方 |

|---|---|---|

| ①立替後に精算(社員が新幹線代3万円を立替→現金で精算) | 旅費交通費 30,000 | 現金 30,000 |

| ②事前に仮払(出張前に概算5万円を渡す) | 仮払金 50,000 | 現金 50,000 |

| └ 出張後に精算(実費4.2万円・残り8千円を社員が返却) | 旅費交通費 42,000 / 現金 8,000 | 仮払金 50,000 |

| └ 実費が仮払を超えた場合(実費5.4万円・不足4千円を追加支給) | 旅費交通費 54,000 | 仮払金 50,000 / 現金 4,000 |

| ③法人カードで決済(宿泊費2.5万円) | 旅費交通費 25,000 | 未払金 25,000 |

実務でよくあるのは①の立替精算です。ただし金額が大きい出張では②の仮払で社員の負担を抑え、③の法人カード決済なら立替そのものが発生しません。交通系ICカードはチャージ時ではなく、実際に運賃を支払った利用時に計上します。クレジットカードで支払った分も、決済した日ではなく実際にサービスを受けた日に計上します。

ここまでは税込経理の例です。税抜経理を採用している場合は、支払額から消費税分を仮払消費税として分けて計上します。たとえば税込3万3,000円の新幹線代なら、旅費交通費3万円と仮払消費税3,000円に分けます。日当も課税仕入れとして扱えるため、同じように消費税分を分けて計上します。

出張費の相場と上限【宿泊費・日当の目安】

宿泊費や日当に法律で定められた金額はなく、相場は出張先や役職によって幅があります。大切なのは金額そのものより、出張旅費規程で役職別・地域別の上限を先に決めておくことです。規程があれば精算のたびに金額で迷うことがなくなり、税務上も説明しやすくなります。

役職別の相場観や上限の決め方は、日当の解説記事に金額の目安つきでまとめています。

出張費の日当は非課税?消費税の扱い

出張の日当は、出張旅費規程で定めた通常必要と認められる範囲であれば、受け取った社員側で所得税が非課税になります。これは、その旅行に通常必要とされる範囲の金額が非課税とされているためです(所得税法第9条第1項第4号、所得税基本通達9-3)。会社側では損金(経費)として処理できます。

国内出張の旅費・宿泊費・日当のうち、通常必要と認められる部分は、消費税の課税仕入れ(支払った消費税を差し引ける対象)として扱えます。海外出張分は課税仕入れの対象外です。 出典:国税庁タックスアンサー No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い(最終確認日:2026年7月16日)

注意したいのは、規程より高額な日当や、実態のない支給です。通常必要と認められる範囲を超えると、その分は社員の給与とみなされて課税される可能性があります。範囲内かどうかは、所得税基本通達9-3で次の2点を勘案して判定するとされています。1つは支給額が役員と使用人の全体を通じて適正なバランスの基準で計算されているか、もう1つは同業種・同規模の他社が一般的に支給する金額に照らして相当かです。あわせて出張旅費規程を整備し、そのとおりに運用していることが実務上の前提になります。海外出張で課税仕入れにならない範囲や国内区間の扱いは、出張費の消費税の記事で解説しています。

個人事業主・業務委託の出張費の扱い

個人事業主も、出張の交通費や宿泊費は旅費交通費で経費にできます。ただし法人と大きく違うのは、事業主自身に日当を支給しても経費にはできない点です。日当を経費にできるのは、従業員を雇っていてその従業員に支給する場合に限られます。

また、観光を兼ねた出張など私的な部分が混ざる場合は、事業に使った割合だけを按分して(これを家事按分といいます)経費にします。業務委託で受託者が負担した出張費は、報酬に含めて請求するか、実費を立て替えて精算するかで処理が変わるため、契約時に取り決めておくと安心です。

出張費を正しく処理する実務ポイント

出張費でつまずきやすいのは、精算のルールと証憑の管理です。押さえるのは、出張旅費規程・領収書・精算内容・決算またぎの4点です。

1つ目は出張旅費規程の整備です。日当や宿泊費の上限を先に決めておけば、非課税の根拠にもなります。2つ目は領収書と出張精算書です。近距離の電車代やバス代のように領収書が出ない支出は、いつ・どこからどこへ・何のために・いくら使ったかを精算書に記録します。3つ目は精算内容の確認で、経路や金額が規程に沿っているかを経理がチェックします。

4つ目は決算をまたぐ出張です。利用した日が当期であれば、精算が翌期になっても当期の費用として未払計上します。渡したままの仮払金が期末に残っていないかも、あわせて確認しておきます。

なお、従業員に支給する出張旅費や日当は、通常必要と認められる範囲であれば、インボイス制度のもとでも帳簿の保存だけで仕入税額控除が認められます。これを出張旅費等特例といいます。対象は社員に支給する出張旅費や日当です。会社が宿泊先などへ直接支払った分は、通常どおり適格請求書の保存が必要になります。 出典:国税庁 適格請求書等保存方式に関するQ&A 問107(最終確認日:2026年7月16日)

一方で、出張費は立替が高額になりやすく、社員の負担も無視できません。近距離の交通費は手書きや経路検索の手間がかかり、申請と確認の往復で経理の工数も増えます。支払い方法を見直して現金の立替や出納の管理を減らしても、支払いそのものが消えるわけではありません。カード明細と領収書の突合、仕訳、電子帳簿保存法にそった保存、そして立替が残るケースの精算は、依然として経理に残ります。この残る業務まで引き受けられる仕組みがあれば、負担を付け替えるだけで終わらせずに済みます。

出張費の精算をラクにするならTOKIUM

出張費の勘定科目は原則「旅費交通費」で、交通費・宿泊費・日当はまとめて処理します。会食は交際費、研修は研修費というように、目的で科目が変わる点だけ押さえておけば、多くの出張費は迷わず仕訳できます。あとは出張旅費規程と領収書・精算書で証憑を残すことが基本です。

とはいえ、立替の精算や領収書の管理、規程どおりかのチェックを手作業で続けると、社員も経理も負担が重くなります。TOKIUMの経費精算なら、領収書をスマホで撮影して申請でき、カード明細や領収書との突合から仕訳、電子帳簿保存法にそった保存までを一つの流れにできます。残った精算業務そのものを引き受けるので、負担の付け替えではなく削減につながります。

TOKIUMのサービスは、累計導入社数が3,000社を突破しています。 出典:株式会社TOKIUM ニュース(2025年12月4日)(最終確認日:2026年7月16日)

出張費の精算をラクにする方法を探している方は、まずはサービスの内容をご覧ください。

出張費の勘定科目に関するよくある質問

出張のホテル代は何費になりますか?

業務のための宿泊なら旅費交通費です。社員旅行など福利厚生を目的とした宿泊は福利厚生費、取引先の接待を目的とした宿泊は交際費になります。福利厚生費・交際費との使い分けは、宿泊費の記事で具体例つきに扱っています。

出張中の食事代や日当は経費にできますか?

社員が一人でとった食事代は、単独では計上せず日当でまかなうのが一般的です。日当を支給しているのに食事の実費も会社が負担すると、その分は給与として課税される可能性があります。取引先との会食は交際費です。日当は出張旅費規程で定めた範囲内であれば非課税で、旅費交通費として経費にできます。

工事や修理、業務委託の出張費はどう処理しますか?

自社の社員が移動した費用は旅費交通費です。一方、取引先に支払う工事・修理の出張費や、外注先が請求してくる出張費は、外注費や修繕費など、その取引に応じた科目で処理します。どこまでが経費として認められるかの線引きは、出張費の範囲を扱った記事で確認できます。