この記事は約 6 分で読めます。

取引先の費用を立て替えて後から請求するとき、その入金を売上として計上すべきか迷う場面があります。結論として、立替金は原則として売上になりません。ただし手数料を上乗せしたり、領収書の宛名を自社にしていたりすると、売上(しかも消費税の課税売上)として扱われることがあります。

この記事では、立替金が売上になるケースと売上にしないための要件、消費税の扱い、仕訳例まで一気に整理します。なお、ここで扱うのは取引先の費用を立て替えるケースで、従業員が会社の経費を立て替える精算は売上の論点にはなりません。判断を誤ると消費税の納税額や免税判定に影響するため、境界を具体例で押さえておきましょう。

→ダウンロード: 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

立替金は売上になるのか

立替金とは、本来は取引先や従業員が負担すべき費用を、自社が一時的に代わりに支払ったときに使う勘定科目です。あとで同額を回収する前提の一時的な資産であり、自社の売上や費用にはなりません。

原則として売上にならない理由

立替金が原則として売上にならないのは、立替が自社の商品やサービスを提供した対価ではないからです。売上は事業活動で得た収益を指しますが、立替金は他社の費用を一時的に肩代わりしただけで、回収すれば元に戻ります。請求書を発行しても、その立替分は売上ではなく回収すべき債権として扱います。

例外的に売上になるケース

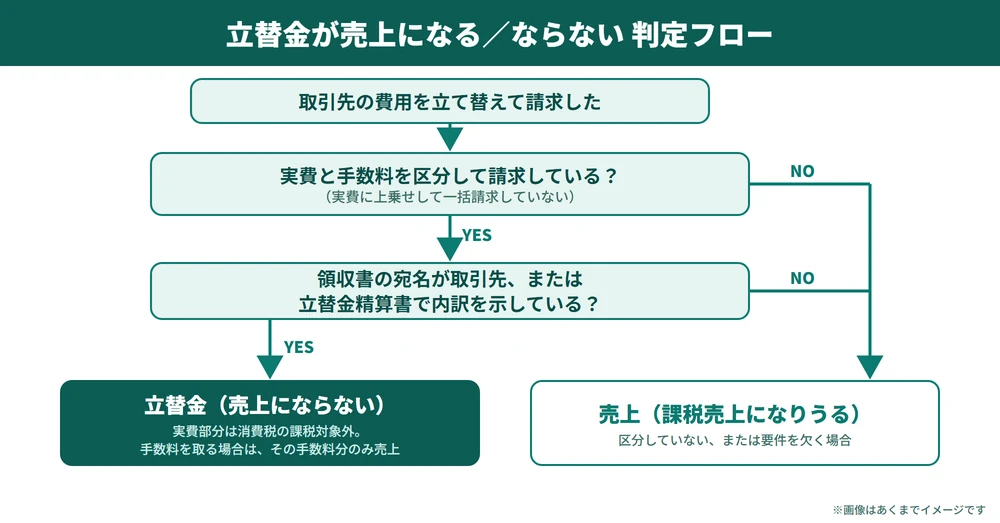

一方で、立替の形をとっていても、実態が役務の対価、つまりサービスを提供した見返りのお金になっていると売上として計上します。たとえば実費に手数料を上乗せしていたり、立替を証明できる書類がそろっていなかったりする場合です。次章で、売上になる代表的なケースを具体的に見ていきます。

立替金が売上になる主なケース

立替金が売上になるのは、実費をそのまま立て替えたと言えなくなったときです。代表的なケースを一覧にまとめました。自社の取引がどれかに当てはまらないか確認してみてください。

▼ 立替金が売上になる主なケースと対応

| 売上になるケース | なぜ売上になるのか | 売上にしないための対応 |

|---|---|---|

| 実費に手数料やマージンを上乗せし、区分せずに請求している | 実費と自社の対価の区別がつかず、受け取った全額が役務の対価とみなされるため | 実費は立替金として区分し、手数料は別の項目で記載する(この場合は手数料分のみ売上) |

| 領収書の宛名が自社(立て替えた側)になっている | 自社が購入したとみなされ、仕入・売上の流れに組み込まれるため | 領収書の宛名を最終負担者である取引先にする。難しい場合は立替金精算書で内訳を示す |

| 領収書を相手に渡さず、内訳も明示していない | 立替の事実を証明できず、入金額が売上とみなされるおそれがあるため | 領収書を相手に渡すか、立替金精算書で内訳を明示する |

| 費用込みの一括料金として受け取る契約になっている | 報酬と立替が区分されず、受取額全体が役務の対価になるため | 契約書と請求書で報酬と立替金を分けて記載する |

共通するのは、実費をそのまま立て替えたことを書類で示せるかどうかが分かれ目になっている点です。金額を上乗せしたり書類が欠けたりすると、税務上は立替ではなく取引の対価と見られやすくなります。上表の判定は、国税庁の質疑応答事例にもとづいています。

国税庁は、ホテルが宿泊客に代わってタクシー代などを立て替え、あとで客から受け取る事例について、立替払いであることを明確に区分していれば課税の対象にならないとしています。一方で、区分せずに実費へマージンを上乗せして受け取る場合は、その全額が課税の対象になるとされています。 出典:国税庁 質疑応答事例「ホテルの客のタクシー代の立替払」(最終確認日:2026年7月16日)

また、弁護士が依頼者に代わって宿泊費や交通費を立て替え、報酬とあわせて請求する事例では、ホテルや交通機関への支払いが実質的に依頼者による直接払と認められない限り、その実費も報酬に含まれて課税の対象になるとされています。領収書の宛名が自社になっていると、この直接払と認められにくくなります。 出典:国税庁 質疑応答事例「実費弁償金の課税」(最終確認日:2026年7月16日)

立替金を売上にしないための要件

立替金を売上にしないためには、実費をそのまま立て替えたと客観的に示せる状態にしておくことが必要です。ポイントは、請求書で実費と手数料を区分すること、領収書を取引先宛にすること、宛名が難しい場合は立替金精算書で内訳を明示することの3つです。

請求書で実費と手数料を区分する

出発点は、請求書で実費と手数料をはっきり分けて書くことです。立て替えた実費と、自社が受け取る手数料を同じ欄でまとめて請求すると、受け取った金額全体が役務の対価とみなされ、全額が課税売上になります。実費は実費として区分し、手数料を取る場合は別の項目として記載します。

領収書は取引先宛にする

次に基本になるのが領収書の宛名です。立て替えた費用の領収書は、最終的に負担する取引先の名義で受け取ります。宛名が自社になっていると、自社が購入したと判断され、立替ではなく仕入・売上として扱われます。ただし、コンビニや交通機関のレシートのように、宛名を後から取引先名にできないケースも少なくありません。その場合は宛名が自社のままでも、後述の立替金精算書に元の領収書を添えて内訳を残せば、立替として扱えます。

立替金精算書で内訳を明示する

領収書の宛名を取引先にできないときは、立替金精算書を作成して内訳を明示します。立替金精算書には、実際の仕入先の名称と登録番号、取引年月日、税率ごとの金額と消費税額を記載します。原則は、立て替えたときに受け取った適格請求書の写しに立替金精算書を添えて交付します。これにより、自社は立替であることを証明でき、取引先もインボイス制度のもとで仕入税額控除、つまり支払った消費税を差し引く扱いを受けられます。写しの交付が難しいときは、立替金精算書だけで対応できる場合もあります。書き方の詳細は関連記事で解説しています。

国税庁のQ&Aでは、取引先に経費を立て替えてもらい、仕入先が発行する適格請求書が立替払をした取引先宛になっている事例について、その適格請求書をそのまま受け取るだけでは自社宛のものにならず、立替金精算書などの交付を受けることで仕入税額控除ができるとしています。自社が立て替える側なら、取引先が控除を受けられるように立替金精算書を交付する立場になります。 出典:国税庁 適格請求書等保存方式に関するQ&A 問94(立替金)(最終確認日:2026年7月16日)

立替金と消費税の関係

立替金は原則として消費税の課税対象になりません。立替は取引の対価ではなく、費用の一時的な肩代わりだからです。ただし前章までの要件を外すと課税売上に変わり、納税額に影響します。

原則は消費税の課税対象外

実費をそのまま立て替えて回収するだけなら、そのお金は消費税の課税対象外です。立替金の入金は売上ではないため、消費税の計算に含めません。これは消費税がそもそもかからない不課税取引で、非課税取引とは区別します。立て替えた費用にかかる消費税は、最終的に負担する取引先が控除する形になります。

たとえば司法書士が、法令上は依頼者が納付すべき登録免許税などの税や手数料を立て替え、立替金であることを明らかに区分して請求・受領している事例では、その立替金は報酬に含まれず課税の対象外として扱えるとされています。区分して示せるかどうかが分かれ目になる点は、ここでも同じです。 出典:国税庁 質疑応答事例「嘱託者から受領する立替税金、手数料等の取扱い」(消費税法基本通達10-1-4)(最終確認日:2026年7月16日)

課税売上になった場合の影響

手数料の上乗せや書類の不備で立替金が課税売上になると、その金額は消費税の計算に含まれます。影響が及ぶのは、消費税の納税を免除される免税事業者かどうかを判定する1,000万円の基準です。たとえば本来の課税売上高が900万円の事業者が、本来は課税対象外である立替の実費分を誤って売上に含めて1,000万円を超えると、原則として2年後に課税事業者となり消費税の納税義務が生じます。手数料はもともと課税売上に含めるものですが、実費まで売上に混ぜると、納税額や免税判定を狂わせます。簡易課税やインボイスの2割特例といった売上高をもとに納税額を計算する方式でも、その土台となる金額が変わってきます。立替のつもりの入金が課税売上に変わると、思わぬ納税につながりかねません。

立替金の仕訳例

立替金の仕訳は、立て替えたときに資産として計上し、回収したときに取り消すのが基本です。売上になるケースでは、実費部分と売上部分を分けて仕訳します。

立て替えてから回収するまでの仕訳

取引先の費用10万円を現金で立て替えた場合、支払時は借方(左側)に立替金10万円、貸方(右側)に現金10万円を計上します。後日その10万円を回収したら、借方に現金10万円、貸方に立替金10万円を計上して立替金を消し込みます。立替金は消費税の課税対象外として処理します。この間、損益には一切影響しません。

売上として計上するときの仕訳

実費10万円と手数料5万円を請求書で区分して合計15万円を受け取った場合は、立替分と売上分を分けます。回収時に借方へ現金15万円、貸方へ立替金10万円と売上高5万円を計上します。上乗せした5万円は役務の対価にあたるため課税売上として認識し、税抜経理なら売上高と仮受消費税に分けて記帳します。立替金の10万円は課税対象外のまま通過します。売上計上の基本は関連記事もあわせて確認してください。

立替金と間違えやすい勘定科目

立替金は、売掛金・預り金・仮払金・仮受金と混同されがちです。売上に関係するかどうかという軸で違いを整理すると、区別しやすくなります。

▼ 立替金と間違えやすい勘定科目の違い

| 勘定科目 | 立替金との違い | 売上に関係するか |

|---|---|---|

| 売掛金 | 自社の商品やサービスを提供した対価のうち、未回収の分を表す | 売上になる(立替金は売上ではない) |

| 預り金 | 取引先や従業員から一時的に預かったお金(源泉所得税・社会保険料・保証金など) | 売上ではない |

| 仮払金 | 用途や金額が確定しないまま概算で先に渡したお金 | 売上ではない |

| 仮受金 | 入金の内容や理由が確定しないまま、一時的に受け取ったお金 | 売上ではない(内容が確定したら該当科目へ振り替える) |

売掛金との違い

売掛金は自社が提供した商品やサービスの対価で、売上に直結します。一方の立替金は他社の費用を肩代わりしただけなので、同じ「あとで受け取るお金」でも売上になるかどうかが正反対です。請求書を出す点は似ていますが、中身は分けて考えます。

預り金・仮払金との違い

預り金は他者から預かったお金、仮払金は用途が未確定のまま先に渡したお金で、いずれも売上にはなりません。内容が確定しないまま受け取った仮受金も同じく売上ではなく、後で正しい科目へ振り替えます。立替金と近い一時的な科目ですが、お金の向きと目的が異なります。それぞれの詳しい仕訳は関連記事で解説しています。

立替金の売上判定と精算の負担を減らすには

立替金は原則として売上になりませんが、手数料の上乗せや領収書の宛名の不備で売上、さらに消費税の課税売上になることがあります。実費をそのまま立て替えたと書類で示せるかが、売上になるかどうかの分かれ目です。領収書は取引先宛にし、難しい場合は立替金精算書で内訳を明示しておきましょう。

この売上判定や精算書の作成は、社員や自社が費用を立て替える運用がある限り発生し続けます。立替が起きるたびに、領収書の回収、宛名や内訳の確認、立替金精算書の作成、仕訳、そして売上か立替かの消費税判定まで、経理の手作業が積み上がります。

立替そのものを減らす方法として、支払いを法人カードに切り替える手もあります。ただし支払方法を変えても、支払いそのものが無くなるわけではありません。現金や小口の管理は減っても、カード明細と領収書の突合、仕訳、立替金精算書の作成、電子帳簿保存法に沿った保存は経理に残ります。負担を別の場所に付け替えるだけでは、立替をめぐる確認作業は消えません。

残る精算業務の受け皿として役立つのがTOKIUM経費精算です。領収書はスマホで撮影して提出でき、オペレーターとAIがデータ化するため、経理は明細と領収書の突合や仕訳、電子帳簿保存法に対応した保存までまとめて進められます。領収書や明細、精算書を一か所に集約できるので、立替か売上かの区分や宛名・内訳の確認も進めやすくなります。

TOKIUMを含む経理向けサービスは累計導入社数が3,000社を突破しており、経費や立替の精算業務を効率化する現場で使われています。 出典:TOKIUM プレスリリース(PR 2025年12月4日・2025年11月末時点)(最終確認日:2026年7月16日)

立替精算の負担軽減を検討している方は、TOKIUM経費精算の機能や導入効果を資料でご確認いただけます。まずはお気軽に資料請求・お問い合わせからご検討ください。

立替金と売上に関するよくある質問

立替金は課税売上になりますか

原則として立替金は消費税の課税対象外で、課税売上にはなりません。ただし実費に手数料を上乗せしていたり、領収書の宛名が自社になっていたりすると、課税売上として扱われます。

立替金を請求するとき請求書にはどう書きますか

報酬と立替金を明確に分けて記載し、立替分には「立替金」と表記します。あわせて実際の仕入先が発行した適格請求書の写しや、立替金精算書を添えると、取引先が仕入税額控除を受けやすくなります。

立替金を誤って売上に計上してしまいました

実費をそのまま立て替えた取引で書類の要件を満たしているなら、立替金へ修正します。売上のままだと消費税の課税売上高が過大になり、納税額の計算に影響するため、気づいた時点で早めに見直しましょう。

領収書を紛失すると立替金は売上になりますか

立替の事実を証明できないと、入金額が売上とみなされるおそれがあります。まずは領収書を再発行してもらうか、立替金精算書に仕入先や金額の内訳を残して立替であることを示します。それも難しいときは、支払日・支払先・金額・用途を記録した出金伝票などで代替しますが、証憑がないと立替と認められないリスクは残るため、できる限り原本を残しておきましょう。