この記事は約 6 分で読めます。

経理担当が処理する伝票には『証憑書類』と呼ばれる各種の添付資料がついています。これらの証憑書類にはどのような意味があるのでしょうか。

正直、この書類のチェックが経理担当者には負担です。新人の担当ですとチェック係のようになっている場合もあります。証憑書類不備の該当部署に出向いて上司が承認している伝票の不備について説明して正規の書類の提出を求めるのも大変そうです。

今回はそんな『証憑書類』の定義と電子化や経費精算システムの導入について詳しくご説明します。

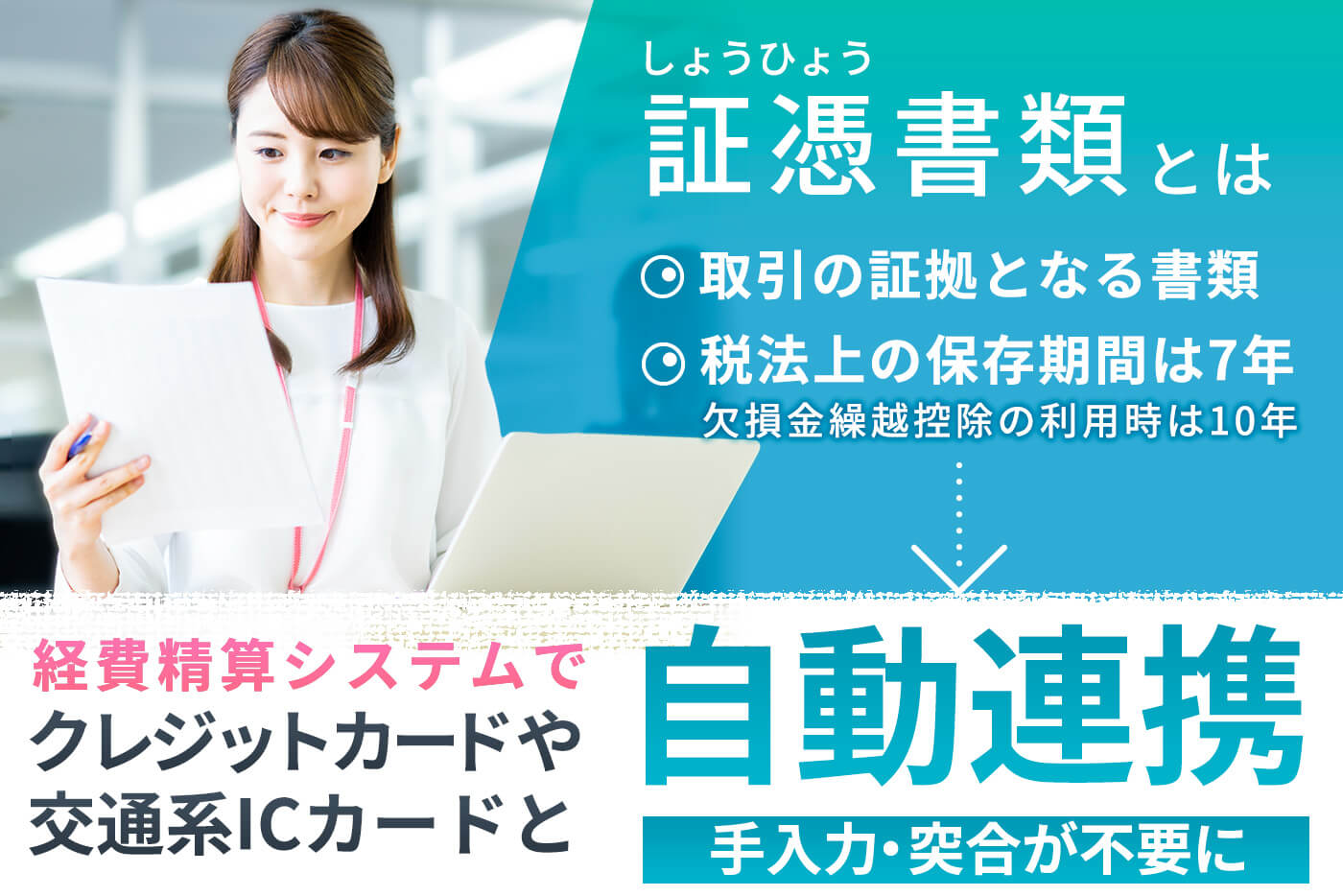

証憑書類とは?「取引の証拠となる書類」

証憑書類とは「取引の証拠となる書類(書面)」のことです。例えば、現金を受けとると発行する「領収書」や取引があると交わす「契約書」が該当します。ほかにも「納品書」や「見積書」なども該当します。

証憑書類を発行するのは、契約や取引などが口約束ではなく、正式にお互いの同意を確認するためで、その証憑書類をもとに会計伝票を作成します。経理が日常行う仕訳の内容は証憑書類の取引内容によって判断しますので、仕訳のもとになったものすべてと考えるとイメージしやすいです。

また、税法では貸借対照表や損益計算書などの決算書も証憑書類に含めます。

証憑書類の分類は2つ

証憑書類には大きくわけて2つの分類があります。会計帳簿に記入する取引が事実であることを証明するための証拠書類のうち外部の第三者からが発行したものとそれ以外にわけられます。

分類1:証拠となる書類

主に外部の第三者が発行したもので、請求書や領収書など常識的に考えられるものです。帳簿や決算書も含まれ、取引の内容の実在性と正当性を証明できるものをいいます。

具体的には次のようなもの書類です。

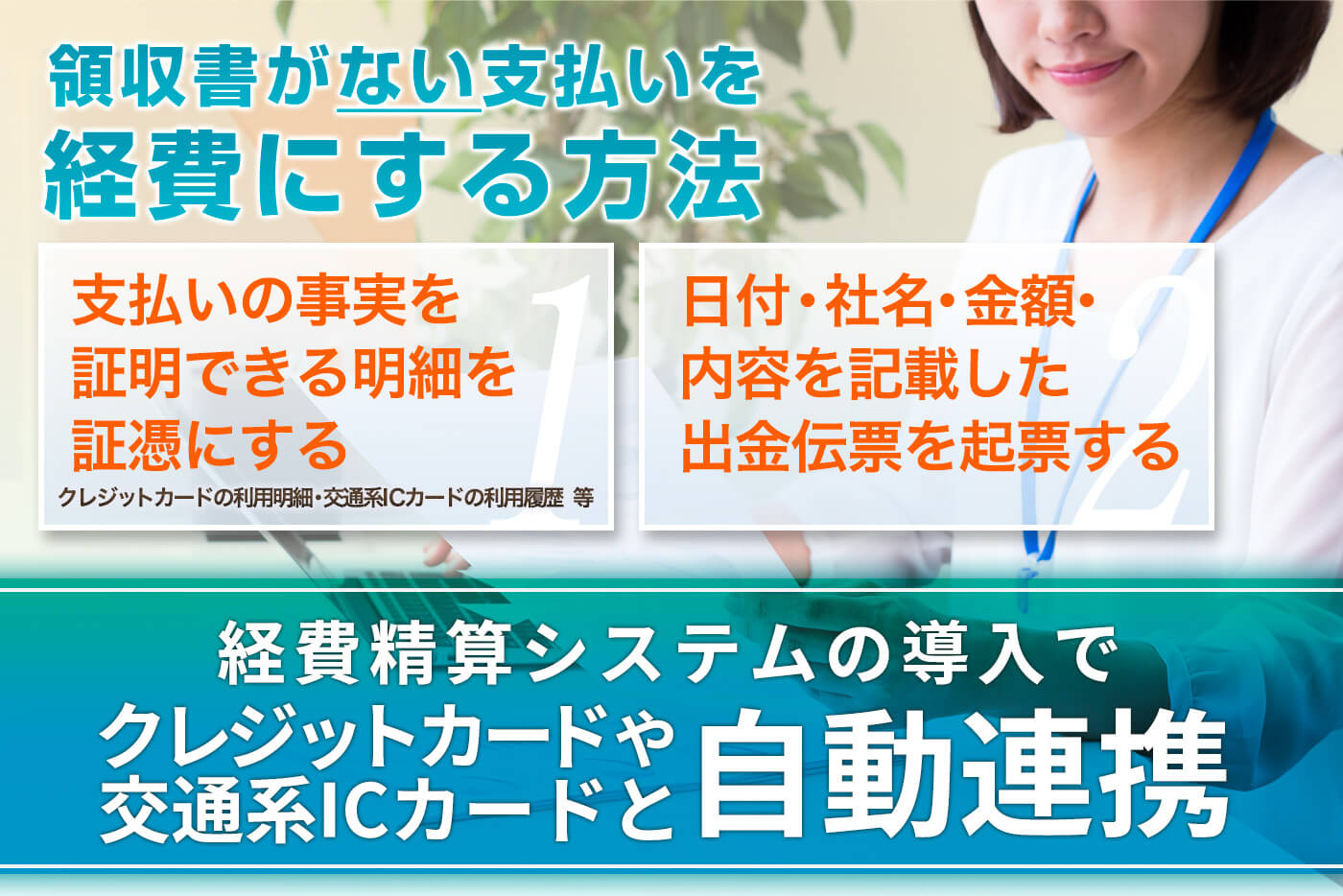

(例)契約書・注文書・請求書・納品書・見積書・振込依頼書(振込明細)・預金通帳・預金証書・当座預金照合表・残高証明書・約定書・権利書・クレジットカードの利用明細・電子マネーの支払い履歴・公共交通機関のICカードの利用履歴

分類2:説明となる書類

証拠になる書類以外のもので取引の内容を説明する書類です。証憑書類が受け取れない場合や紛失した場合に代わるものです。証憑書類を補完する役割をもっているものも含まれます。

具体的には次のような書類です。

(例)価格票・支払の稟議書・出張報告書・交際費許可願い・オーダー票・領収書を紛失したときに代用した予約確認メールなど

証憑書類の保存期間

証憑書類の「証拠となる書類」は法律で保存期間が決められています。「説明となる書類」は会社内の文書管理規程で定められていることが多いと思います。

業種によっては「説明となる書類」が医療関係のカルテや建築図書の場合もあります。その場合は該当の法律が定めている保存期間に従うことになります。ここでは一般的な企業を例にご説明します。

クレジットカードや交通系ICカードでの支払いなど、領収書がない支払いを経費にする方法は、以下の記事で解説しています。

保存期間は税法と会社法をくらべて長いほうの期間

経理担当ですと税法を基準に保管期限を考えがちですが、決算書類などは会社法での保存期間があります。保存期間を数えるときは、税法と会社法では基準日が異なりますので注意が必要です。

税法ではその事業年度の確定申告書の提出期限の翌日から数えますが、会社法は決算期末の翌日から数えます。年度がわりの4月早々に書類を破棄すると5月の税務調査で保存期間分が不足することになりますので注意が必要です。

税法の通常保存期間は7年!欠損金をだしたら10年

税法関係の書類の保存期間は通常7年です。迷ったら7年保管しておきましょう。ただし、欠損金が生じた年度の帳簿書類の保存期間は10年間ですので注意してください。

欠損金を繰越す場合も、その会計年度分も含めて10年保存となります。平成30年4月1日より前に開始する事業年度分は保存期間が9年でしたが変更されています。

【主な証憑の保存期間】

| 証憑書類 | 保存期間 | 根拠となる法令 |

| 計算書類および附属明細書(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表) | 10年 | 会社法 |

| 会計帳簿(総勘定元帳、補助簿) | 10年 | 会社法 |

| 取引帳簿(仕訳帳、売掛帳、買掛帳、現金出納帳、固定資産台帳など) | 7年 | 法人税法 |

| 決算関係書類 | 7年 |

法人税法(会社法の【10年保存】の対象外の書類) |

| 現金の収受・払出等取引書類(領収書など) | 7年 | 法人税法 |

| 預貯金の預入・引出等取引書類(預金通帳、借用書、小切手、手形控、振込通知書など) | 7年 | 法人税法 |

| 有価証券の取引証憑書類(売買報告書、預り証、受渡計算書など) | 7年 | 法人税法 |

| 取引書類(請求書、注文請書、契約書、見積書、仕入伝票等) | 7年 | 法人税法 |

| 課税仕入取引の関係書類 | 7年 | 消費税法 |

| 課税仕入の税額控除の請求書 | 7年 | 消費税法 |

| 電子取引の電磁的記録(注文書、契約書、送り状、領収書、見積書など) | 7年 | 電子帳簿保存法 |

| 会計監査報告書 | 5年 | 会社法 |

保存期間を守らなかった場合の罰則は?

保存期間についての罰則はありませんが、帳簿や書類が揃っていなければ申告が認められない場合があります。法人税の欠損金繰越には帳簿書類の保存が必須ですから欠損金を繰越せなくなるので注意してください。

消費税は仕入で支払った支払消費税と売上に係る受取消費税の差額を納付しますので、支払消費税に関わる帳簿書類が揃っていなければ控除を認めてもらえない可能性があります。その場合は売上で預かった受取消費税の全額を納付することになってしまいます。

また、青色申告をしている事業主は注意が必要です。青色申告の要件に「帳簿書類の保管」がありますから帳簿書類が揃っていなければ、青色申告を取り消されてしまう場合があります。

証憑書類の電子化ルール

証憑書類の電子化を検討する前に、「国税関係書類」と「会社法関係書類」では電子化の根拠となる法律が異なりますのでご説明します。

法定保存文書の保存に関して定めた法律は「e-文書法」です。これは国税関係・会社法関係・その他各省庁の定めた保存文書すべてに適用されます。そのなかで国税関係だけは「電子帳簿保存法」という法律でさらに細かく定められています。

※本記事は2019年7月時点のものです。電子帳簿保存法の最新情報や改正内容は以下の記事でご確認ください。

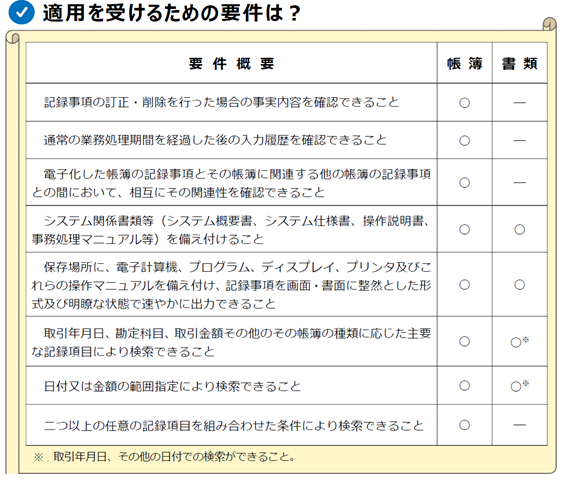

確認事項1.電子帳簿保存法の要件

国税関係の帳簿書類を電子化して保存する場合は以下の1.2.の要件を満たすことが要件となります。

1.真実性の確保

(1)訂正・削除履歴の確保(帳簿のみ)

データの訂正や削除、追加などの事実が確認できること。

(2)相互関連性の確保(帳簿のみ)

国税関係帳簿書類と相互に関連する項目をもち、互いに確認できること。

(3)関係書類等の備付

社内で決められた適切な規程に基づいて入力・保存ができていること。

具体的に内部統制などのルール作りをすることになります。

2.可視性の確保

(1)見読可能性の確保

画面や書面として、整然とした形式・明瞭な状態で印刷できること。

(2)検索機能の確保

日付や金額などで検索することができること。

電子帳簿保存法は最初の記録段階から一貫してコンピュータを使用して作成するものが対象です。すべて手書きで帳簿をつけている経理担当は少ないと思いますが、手書きで作成された帳簿は電子保存が認められませんので検討するときの課題としてください。

解決策としては、手書き書類であってもスキャン文書による電子保存は認められますので、今までの作業に追加してスキャナをとれば大丈夫です。

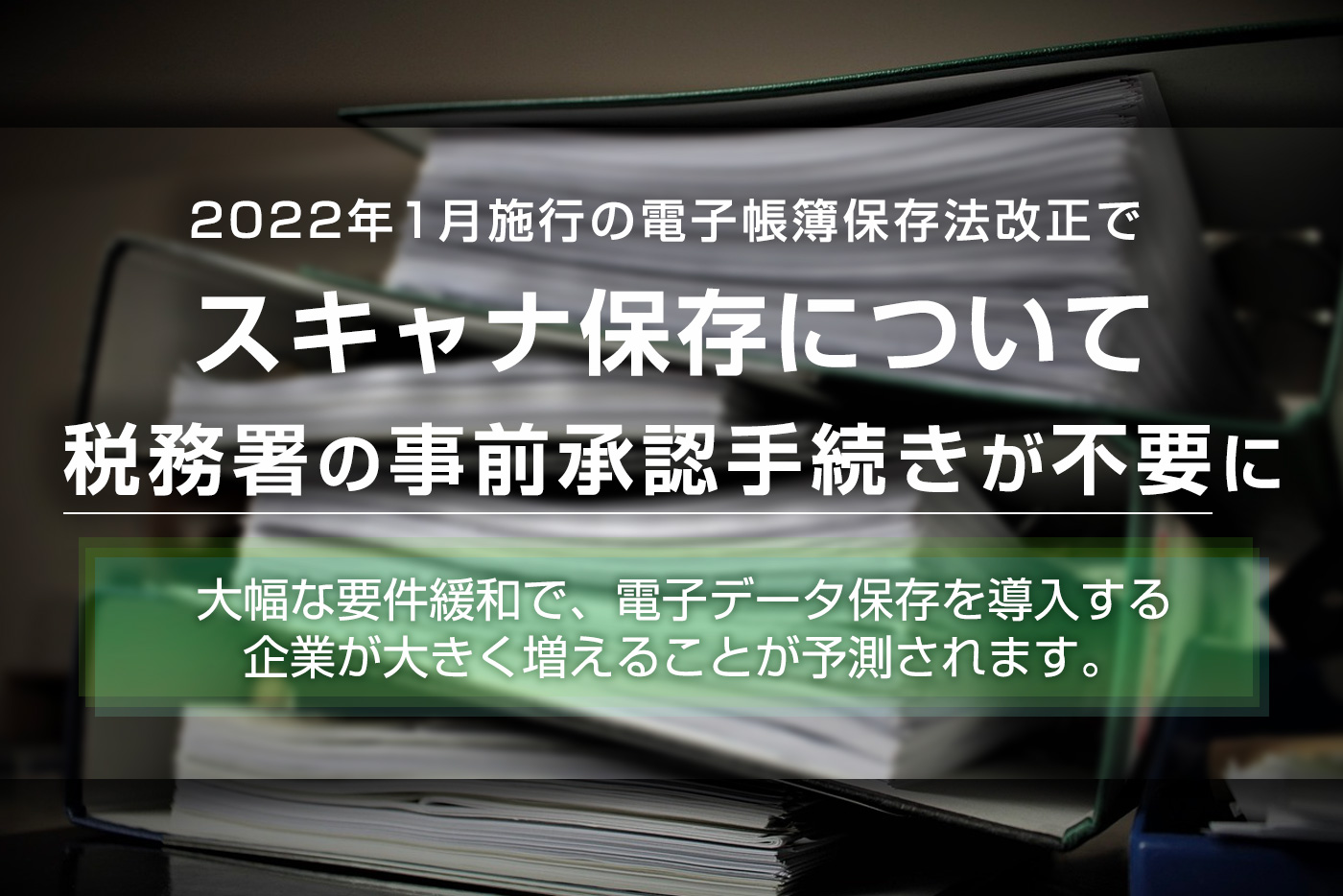

確認事項2.スキャナ保存の要件

スキャナ保存は緩和されており2016年の改正からスマートフォンのカメラ撮影も認められるようになりました。これにより電子帳簿保存法の承認件数は爆発的に伸びています。経理担当として実務面でも領収書の紛失リスクが減り業務の効率化がすすんだと実感します。

1.真実性の確保

(1)入力期間の制限

(2)画像の解像度

(3)タイムスタンプ付与

(4)読取情報の保存

(5)バージョン管理

(6)入力者等情報の確認

(7)適正事務処理要件

2.可視化の確保

(1)帳簿との相互関連性

(2)見読可能装置の備付

(3)システム関連書類の備付

参考:国税庁サイト「電子帳簿保存法」

1.-(1)の入力方法には2017年1月からは「領収書受領者本人が電子化する場合の特例方式」が認められており、スマートフォンのカメラで撮影して電子化する方式です。『TOKIUM経費精算』などの電子帳簿保存法に対応した経費精算システムを導入すれば円滑に導入できます。

確認事項3.電子帳簿保存法の改正

書類の電子化はいま国を挙げて促進してる分野ですので、定期的に法律も変化していきます。

実際、2020年の税制改正で電子帳簿等保存制度の要件が変更になりました。2020年10月1日以降に電子的に受け取った請求書をデータ保管する場合の要件が緩和され、データを改変できないシステムを利用していればタイムスタンプの付与が不要となります。

【追加要件】

・請求書発行者のタイムススタンプがあれば受取側のタイムスタンプは不要

・データを改変できない、もしくは訂正・削除を行ったことを確認できるシステムを利用して電磁的記録を授受・保存している

この改正でますます利用しやすくなるのではないでしょうか。

『スキャナ保存制度』についてもっと詳しく知りたい方はこちらの記事をご覧ください。

確認事項3.電子化するためには届出

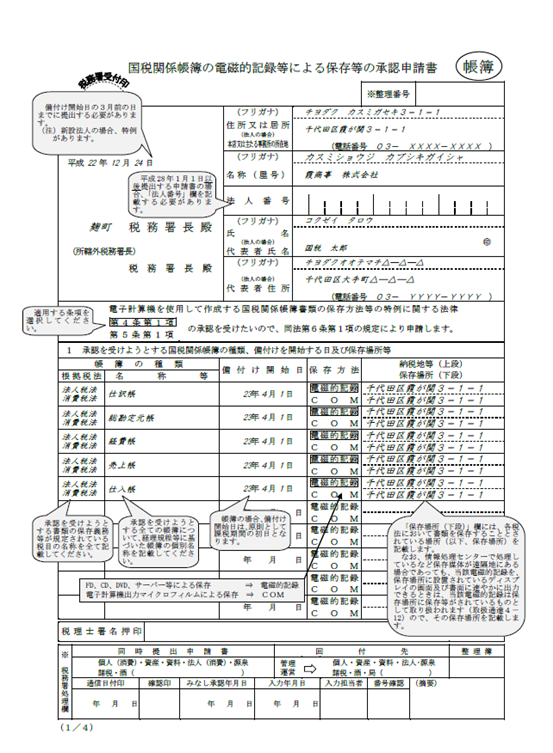

電子帳簿保存法で帳票書類を電子保存するには税務署長の許可が必要です。変更する3カ月前までに1.から4.までの書類を提出しなければなりません。

【必要書類】

1.国税関係帳簿の電磁的記録等による保存等の承認申請書

2.承認を受けようとする国税関係書類の作成等を行う電子計算機処理システムの概要を記載した書類

3.承認を受けようとする国税関係書類の作成等を行う電子計算機処理に関する事務手続の概要を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書の写し)

4.申請書の記載事項を補完するために必要となる書類その他参考となるべき書類

参考:国税関係帳簿の電磁的記録等による保存等の承認申請書はこちら

電子化した証憑書類の突合方法は?

突合と「とつごう」「つきあわせ」と読む経理用語で、突き合わせて確認するという意味をもちます。若い経理担当者などには聞きなれない言葉かもしれません。

日常業務では「照合して」「チェックして」「合わせて」などの言葉が使われているケースもあります。経理では証憑突合・帳簿突合・計算突合などがあります。電子化した場合の突合方法についてご説明します。

方法1.伝票やデータチェックリストとの突合

電子化している帳簿は入力時に伝票かチェックリストで証憑書類の内容が正しく入力されているか突合します。紙の伝票ですと伝票が証憑の内容で正しく起票されており、その伝票が正しく入力されているかをチェックリストで突合する作業を行います。

電子データで管理する場合は各種の伝票はシステムにダイレクトに入力し、伝票は入力データを印字したものなります。そのため伝票とチェックリストの内容は必ず一致しています。

利用するシステムや運用方法によりますが、伝票入力時に画面に証憑添付ボタンがあり、承認者が入力内容と証憑を確認して承認すれば突合完了です。

方法2.適正事務処理要件にそった突合

電子帳簿保存法の適正事務処理要件は会社法における大会社・上場会社などは法令により内部統制の整備を行っていますので基本的には満たされるものと考えられています。

なぜなら、内部統制は組織の業務の適正を確保するための体制を構築していくシステム(制度)を指すからです。そのため、社内に内部統制ルールがある場合は、その業務記述書の通りに業務をすすめていけば突合は完了します。

スキャナ保存(領収書の電子化)を開始した後の紙の領収書は、例外を除き、年1回の定期検査を実施し、その後に廃棄してもよいことになっています。電子化された領収書の画像のほうが原本としてみなされるためです。

参考:国税庁サイト「電子帳簿保存法 一問答」

方法3.ランダム突合ってなに?

ランダム突合とは電子帳簿システムのなかから無作為に選んだサンプルの会計記録の正確性と入力チェック機能の実施状況を突合する作業です。

電子帳簿は紙の伝票とはちがい計算ミスなどの発生率は非常に低くほとんど発生しません。かわりに、コンピュータの機能に依存する部分が大きいのでサンプルデータの検証をもとに組み込まれたコンピュータ機能が正確に機能しているかを確認します。

サンプルの入力チェックリストの突合の対応は経理部が行いますが、機能的な部分は多くの会社では経理部ではなくシステム部の業務監査となる場合が多いと思います。

監査法人などの調査も会計士だけでなくコンピュータ監査専門家が立ち会います。監査法人も「会計監査」と「システム監査」は別の日程をくんできます。私の経験から、システム監査の対応は当然のようにシステム部が対応していました。

まとめ

経理担当を20年ほどしておりますと経理担当の仕事が変わってきたと肌で感じます。以前は手書きの伝票・記帳は当たり前でしたが、エクセルなど計算ソフトを利用するようになり、最近では経費精算システムを導入するようになりました。

入力も自社の事務担当がオペレータ業務を兼務していた頃にくらべ領収書のカメラ撮影ですむ時代です。人の手で精算業務をしていた頃にくらべ、コンピュータは計算を正確にするので誤算がでることもほとんどありません。会社によっては小口精算も口座振込で処理でき現金を扱うこともないと思います。

もし、今でも手作業で経費精算をしているなら経費精算システムの導入を検討してみてください。飛躍的に業務効率はあがり、経費と時間の削減効果は絶大です。