この記事は約 4 分で読めます。

2019年10月から消費税が10%へ引き上げられ、併せて飲食料品を中心に消費税を8%に据え置く軽減税率制度が導入されました。

それに伴い、税率ごとに区分した経理処理や申告処理が必要となるため、2023年10月からは新たにインボイス制度が開始しました。インボイス制度下では、請求書や領収書などに複数の税率を記載したり、登録番号を記載することなどが必要となっています。

この記事では、インボイス制度における領収書の書き方について、サンプルを用いて具体的に解説します。記事後半では、インボイス制度に対応するために、領収書周りの業務で必要な準備についても説明していますので、ぜひ最後までご覧ください。

そもそもインボイス制度とは

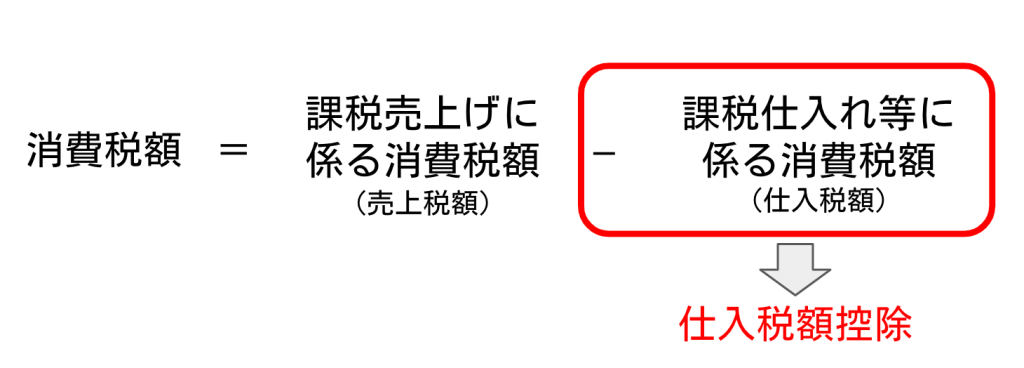

インボイス制度の正式名称は「適格請求書等保存方式」といいます。一言で説明すると、「一定の事項が記載された帳簿と適格請求書を保存することで、仕入税額控除の適用を受けられる」という制度です。適格請求書(=インボイス)とは、一定の記載事項を満たした請求書、納品書、領収書等の書類のことです。具体的な記載事項については後述します。

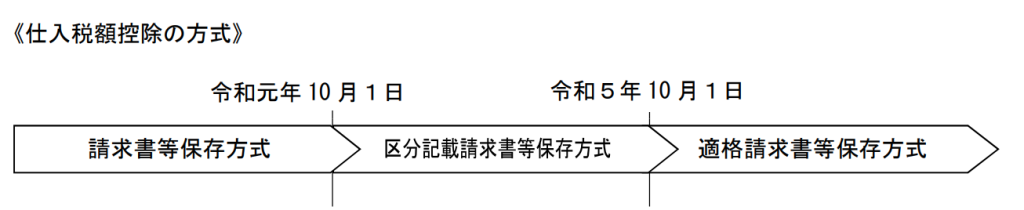

軽減税率の導入によって経理処理が複雑化する中、課税事業者が納税する消費税額を正確に把握することが、本制度の主たる目的です。ちなみに2023年9月30日までは、インボイス制度までの繋ぎの期間として「区分記載請求書等保存方式」が適用されました。

適格請求書等保存方式に関するQ&A

インボイス制度で領収書はどう変わる?サンプルで確認!

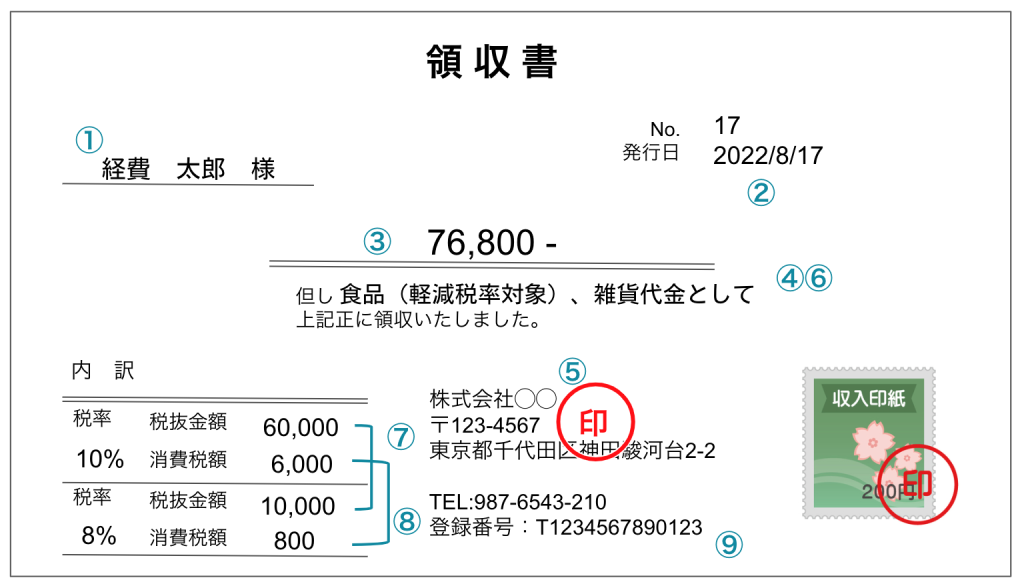

インボイス制度下において領収書は、記載事項さえ満たしていれば、適格請求書(=インボイス)として交付することができます。以下では、実際の領収書サンプルを用いて、領収書がインボイスとして認められるための記載事項を説明します。

- 交付を受ける者の氏名または名称

- 取引年月日

- 取引金額(税込)

- 取引の内容

- 発行者の氏名または名称

- 軽減税率の対象品目である旨(税率、軽減税率等の文言、*などのマークなど)

- 税率ごとに合計した対価の額(税込又は税別ともに可)

- 税率ごとの消費税額

- 登録番号(税務署に申請し登録することが必要)

登録番号とは、適格請求書発行事業者の登録番号のことで、番号の取得には申請が必要となります。なお、登録申請が可能なのは課税事業者に限られます。

また、小売業や飲食業といった一部の事業者は、適格請求書の簡易版である「適格簡易請求書(簡易インボイス)」の交付が認められる場合があります。適格簡易請求書については以下の記事で詳しく解説しています。

請求書等保存方式での領収書の書き方

軽減税率制度の導入前の2019年9月30日までは、「請求書等保存方式」によって領収書を作成することが求められていました。請求書等保存方式における記載事項は以下の通りです。

- 交付を受ける者の氏名または名称

- 取引年月日

- 取引金額(税込)

- 取引の内容

- 発行者の氏名または名称

区分記載請求書等保存方式での領収書の書き方

2019年10月1日からインボイス制度が導入されるまで、領収書は「区分記載請求書等保存方式」で作成する必要がありました。区分記載請求書等保存方式における記載事項は以下の通りです。

- 交付を受ける者の氏名または名称

- 取引年月日

- 取引金額(税込)

- 取引の内容

- 発行者の氏名または名称

- 軽減税率の対象品目である旨(税率、軽減税率等の文言、*などのマークなど)

- 税率ごとに合計した対価の額(税込又は税別ともに可)

複数税率導入により8%と10%が混在することになったので、それまでの請求書等保存方式の記載事項に加えて、6.軽減税率の対象品目である旨 と7.税率ごとに合計した対価の額 の記載が必要になっています。

下記リンクでは、インボイス制度や電子帳簿保存法に対応できる経費精算システムについて比較した資料を無料配布しています。法対応をしながらも業務を効率化したいという方はぜひご覧ください。

インボイス制度導入の背景とは

前述の通り、軽減税率の導入で複数税率状態となる中、取引における正確な消費税額を把握するというのが、インボイス制度の主たる目的です。しかし、その目的だけであれば、必ずしも適格請求書発行事業者を課税事業者に制限する必要はないと考えられます。実は、インボイス制度導入の背景には「益税」の抑制というものがあります。

消費税の「益税」とは、納付されない税金

消費税の益税とは、消費者から集めた消費税が国へ納付されることなく、預かった事業者の利益になってしまうことを意味します。益税の発生原因としては、「免税事業者の益税」と「簡易課税による益税」の2つがあります。

1.免税事業者の益税

売上高が1,000万円以下の事業者は、「免税事業者」として消費税の納付義務が免除されています。しかし、現在の仕組みでは、免税事業者であってもお客様から消費税を請求・回収することができます。免税事業者の回収した消費税は納付する必要がないため、そのまま追加的な利益、すなわち益税になってしまいます。税の公平性の観点から、免税事業者の益税は長年問題とされてきました。

インボイス制度導入は免税事業者の課税転換を促進するため、益税を抑制する効果があると考えられています。

2.簡易課税による益税

消費税は、事業者が消費者から預かった消費税を、仕入や経費で支払った消費税を差し引いた(仕入税額控除を適用した)金額で国に納付することが基本です。

一方、基準期間における課税売上高が5,000万円以下の小規模事業者については 、経理事務などの負担を考慮し、「簡易課税」という簡便な方法による納付が認められています。簡易課税においては、業種ごとに定められた「みなし仕入率」をもとに、以下の計算式で納付額を算出します。

消費税の納付額 = 預かった消費税(1-みなし仕入率)

たとえば小売業のみなし仕入れ率は80%ですので、実際の仕入れ率が80%以下であれば、事業者の利益(=益税)となってしまいます。

簡易課税についてより詳しく知りたい方は、こちらの記事を参考にしてください。

インボイス制度に向け、領収書周りで準備すべきこととは?

ここでは、インボイス制度に対応するために、領収書周りの業務でどのような準備・対策を行うべきかについて説明します。

1.適格請求書発行事業者への登録申請を行う

インボイスとして認められる領収書を発行するためには、適格請求書発行事業者への登録申請が必要です。登録申請がまだの場合は、申請を急ぎましょう。なお、インボイス制度開始に間に合うためには令和5年3月31日までに申請手続きを行う必要がありました。申請を行い税務署による審査が通ると、登録番号などの通知を受け、国税庁のサイト上で公表が行われます。登録が完了した際には、継続的な取引がある売上先に対して登録事業者になった旨を伝えましょう。

登録がまだの方は、下記の記事を参考に申請を進めてみてください。

2.領収書フォーマットを準備する

自社の発行する領収書がインボイスの記載項目を満たすように、フォーマットを整備しましょう。新たに必要とされる項目は、「登録番号」「適用税率」「税率ごとに区分した消費税額」の3つです。その際は、上で紹介したサンプルをぜひ参考にしてください。

3.領収書受領側の対応を検討する

領収書の発行側だけでなく、「インボイスとしての領収書を受領した時にどうするか」の対応も無視できません。インボイス制度が始まり、受領したインボイスが記載項目を満たしているかの確認作業、インボイスが複数書類にまたがる場合はそれらの紐付け管理、そしてインボイスの7年間の保存が必要になりました。近年では、紙や電子メール、システムなど、あらゆる形式で書類を受領する機会も増えているため、「受領したインボイスの処理を効率化する仕組み」を作ることが必要になるでしょう。

そこで領収書の対応でおすすめなのが、株式会社TOKIUMが提供する「TOKIUM経費精算」です。

TOKIUM経費精算は、スマートフォンで申請・承認ができる、クラウド経費精算システムです。オペレーターが領収書を高精度でデータ化するため、手入力によるミスを減らすことができます。領収書の原本はTOKIUMが回収し、突合点検・保管まで代行するので完全ペーパーレス化が可能です。

さらに、自社開発を含むあらゆる会計ソフトとも連携可能。電子帳簿保存法やインボイス制度にも応しています。

経理AIエージェントを提供するTOKIUMのシリーズ累計導入社数は3,000社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUM経費精算」の製品資料をメールでもらう

また、領収書以外のインボイスにも対応されたい方には、TOKIUMの提供する請求書受領代行サービス「TOKIUMインボイス」もおすすめです。

TOKIUMインボイスは、紙やメール、WEBからのダウンロード、FAXなどあらゆる形式での請求書受領を代行し、支払い業務の効率化を実現する請求書受領クラウドです。

受領した請求書はオペレーターとAI-OCRの組み合わせにより、高い精度でデータ化し、支払申請・承認・仕訳、会計ソフトへの連携もクラウド上で完結します。請求書の原本は、TOKIUMが保管するので、ファイリング作業も不要。電子帳簿保存法やインボイス制度にも対応しています。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUMインボイス」の製品資料をメールでもらう

まとめ

本記事では、インボイス制度における領収書の書き方や対応について解説しました。

インボイス制度下では、必要な記載事項を満たしていれば、領収書をインボイスとして交付することが可能です。自社の領収書がインボイス制度に対応できるよう、しっかりと準備を行いましょう。なお、適格請求書を交付できるのは「適格請求書発行事業者」に限られますので、登録が済んでいない方は速やかに登録申請を行ってください。

また、インボイスの交付だけでなく、仕入税額控除を適用する側として、受領したインボイスの保存体制を構築する必要があります。TOKIUM経費精算は、領収書のデータ化、保管までをサポートする、インボイス制度に完全対応したサービスとなっています。ぜひこの機会にシステム導入を検討してみましょう。

おすすめの記事

-

経理AIエージェントとは?活用シーンや導入ステップを徹底解説

-

経費精算システム比較10選!5つの比較ポイントと機能を解説

-

請求書受領サービスおすすめ5選を比較!種類や選び方も徹底解説

-

請求書処理の自動化・効率化アイデア3つ|スキャンサービス13選

-

新リース会計基準対応ガイド|変更点・影響・実務対応まで徹底解説

経理業務 効率化システム

【無料】人気ガイドブック